2023年中國汽車芯片產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國汽車芯片產業鏈上中下游市場分析(附產業鏈全景圖)

貞光科技從車規微處理器MCU、功率器件、電源管理芯片、信號處理芯片、存儲芯片、二、三極管、光耦、晶振、阻容感等汽車電子元器件為客戶提供全產業鏈供應解決方案!

由于車廠正在增加產量、電動車對芯片需求更大,汽車產業仍在應對芯片短缺問題。汽車芯片是目前市場前景最為廣闊的賽道之一,在市場需求迅速提升背景下,汽車芯片產業迎來發展機遇期。

一、產業鏈

中國汽車芯片產業鏈上游包括半導體材料、半導體設備及晶圓制造廠商;中游為汽車芯片,包括自動駕駛芯片、車身控制芯片、智能座艙芯片、輔助駕駛系統芯片等;下游汽車車載系統制造、車用儀表制造以及整車制造環節。

圖片來源:中商產業研究院

二、上游分析

1.硅片

(1)市場規模

中國大陸半導體硅片市場規模是全球半導體硅片市場的重要組成部分,在全球半導體硅片市場中占比呈增長趨勢。中國大陸半導體硅片市場規模2019年至2021年連續超過10億美元市場規模。2021年市場規模達16.56億美元,同比增長24.04%,預計2023年市場規模將達22.15億美元。

數據來源:SEMI、中商產業研究院整理

(2)競爭格局

與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業技術較為薄弱,市場份額較小,技術工藝水平以及良品率控制等與國際先進水平相比仍具有顯著差距。國內半導體硅片龍頭企業滬硅產業、中環股份、立昂微、中晶科技,2020年上述企業市場份額分別為12.1%、10.6%、7.7%與1.5%。

數據來源:中商產業研究院整理

2.光刻膠

(1)產量

光刻膠是半導體,面板,PCB等領域加工制造中的關鍵材料。2021年中國光刻膠產量為15萬噸,同比增長15.4%,預計2023年將達19萬噸。

數據來源:中商產業研究院整理

(2)競爭格局

全球光刻膠市場主要被日美企業壟斷,日本企業基于政策扶持力度加大實現上下游協同發展,占據龍頭地位。目前東京應化占比約為25.6%,排名第一。其次分別為美國杜邦、日本JSR、住友化學,占比分別為17.6%、15.8%、10.4%。

數據來源:中商產業研究院整理

3.濺射靶材

在經濟快速發展以及技術創新推動下,我國芯片、光伏高新技術產業獲得快速發展,隨著市場需求不斷釋放,濺射靶材行業規模將進一步擴大。在應用需求帶動下,我國濺射靶材市場規模不斷擴大。2021年我國濺射靶材市場規模達375.8億元,同比增長9.7%。

數據來源:中商產業研究院整理

4.半導體設備

中國半導體設備的市場規模增速明顯,從2017年的554.18億元增長至2019年的905.70億元。2020年,中國半導體設備市場亦保持快速增長趨勢,銷售額為1260.62億元,同比增長達39.2%,成為全球第一大半導體設備市場;2021年,中國半導體設備市場連續增長,銷售額為1993.35億元,同比增長達58.1%,連續兩年成為全球第一大半導體設備市場。2022年中國半導體預計將繼續增長,規模達到2745.15億元,2023年將達3136億元。

數據來源:SEMI、中商產業研究院整理

三、中游分析

1.市場規模

汽車芯片市場空間廣闊,我國作為汽車生產大國占據四分之一市場。我國作為汽車制造大國,汽車產量蟬聯全球第一,對汽車芯片需求旺盛。我國汽車芯片市場規模由2018年的111.4億美元增長至2021年的150.1億美元,復合年均增長率達10.4%,預計2023年將達172億美元。

數據來源:中商產業研究院整理

2.市場結構

從我國汽車芯片市場結構來看,我國汽車芯片主要分為控制類(MCU和AI芯片)、功率類、模擬芯片、傳感器。其中,控制類芯片、傳感器芯片規模占比較高,分別為27.1%、23.5%。其次,功率半導體在汽車芯片占比為12.3%。

數據來源:中商產業研究院整理

3.競爭格局

整體市場集中度較低,目前全球汽車芯片市場前五廠商占比接近50%。其中英飛凌占比最多,憑借12.7%的市場份額占據第一。其次分別為恩智浦、瑞薩、德州儀器及意法半導體,占比分別為11.8%、8.4%、8.3%及7.5%。

數據來源:中商產業研究院整理

4.相關企業區域分布情況

從汽車芯片企業區域分布來看,目前廣東省以8986家汽車芯片相關企業數量高居全國第一,江蘇、福建排名第二和第三,汽車芯片相關企業數量分別為2845家、2001家。此外,浙江、山東、上海、湖北、四川、安徽、陜西躋身前十,依次排名第4-10名。整體來看,汽車芯片產業主要集中在廣東。

數據來源:企查查、中商產業研究院整理

注:數據截至2022年12月

5.投融資情況

隨著汽車芯片技術的不斷成熟和分化,市場對于能提供專業產品及服務的汽車芯片企業需求越來越大,引起了資本市場的廣泛關注。2021年至2022年中國汽車芯片投融資事件約有11件,具體如圖所示:

資料來源:中商產業研究院整理

6.重點企業分析

中國汽車是車規級芯片需求最大的市場,當前中國汽車芯片進口率高達95%。MCU缺貨給國內廠商帶來替代良機,積極切入汽車MCU市場,未來繼續向高端領域突破。多家企業布局汽車MCU芯片市場,具體如圖所示:

資料來源:中商產業研究院整理

四、下游分析

1.汽車產量

2021年中國汽車產量2608.2萬輛,同比增長3.4%,結束了自2018年以來連續三年下降趨勢。2022年汽車行業保持了恢復增長態勢,產量穩中有增。2022年中國汽車產量2702.1萬輛,同比增長3.4%。我國汽車產量已經連續14年穩居全球第一。

數據來源:中汽協、中商產業研究院整理

2.車聯網

隨著我國車聯網產業的逐步發展,傳統汽車產業競爭格局發生了變化。部分ICT企業開始在汽車產業布局,網絡運營商、芯片與模組廠商、終端設備商等加速了汽車網聯化的進程。我國車聯網市場增長速度更快,2021年車聯網市場規模達428億美元,同比增長27%,預計2023年將達599億美元。

數據來源:IHS Markit、中商產業研究院整理

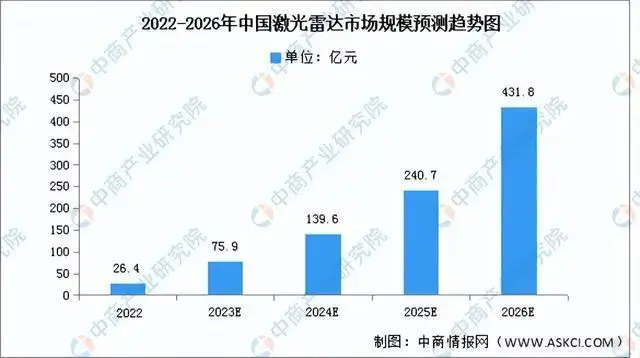

3.雷達

自動駕駛是當前全球汽車技術及產業的重要發展趨勢,在市場和政策的雙擎驅動下,我國汽車駕駛自動化技術發展迅速。借助自動駕駛東風,激光雷達正迎來爆發的一年。未來中國激光雷達市場也將呈現快速增長。預計2022年-2026年中國激光雷達市場規模將保持增長,從26.4億元增長至431.8億元,預計年均復合增長率將達101.1%。

數據來源:Frost&Sullivan、中商產業研究院整理

-

汽車芯片

+關注

關注

10文章

931瀏覽量

43875 -

汽車

+關注

關注

14文章

3794瀏覽量

39208

發布評論請先 登錄

經緯恒潤再獲中國汽車芯片產業創新戰略聯盟“突出貢獻單位”

經緯恒潤再獲中國汽車芯片產業創新戰略聯盟“突出貢獻單位”

華為汽車產業鏈的技術解析與未來展望

達實智能入選《2025年中國AIoT產業全景圖譜》

中國建成最大的新能源產業鏈

2024秋季電機產業鏈交流會盛大舉行

碳化硅產業鏈成本大幅下降,市場迎來新變革

經緯恒潤榮獲2024中國汽車供應鏈大會創新成果獎

小米SU7榮獲2024年中國汽車低碳領跑者車型

芯盾時代入選《2024年中國網絡安全市場全景圖》多項細分領域 連續上榜

萬里紅數字安全領域多個方案入選《2024年中國網絡安全市場全景圖》

工商網監

工商網監

評論