移動機器人一季度監測:訂單整體增長超30%

移動機器人一季度監測:訂單整體增長超30%

01整體市場

企業盈利難、融資難等問題在一季度依舊明顯

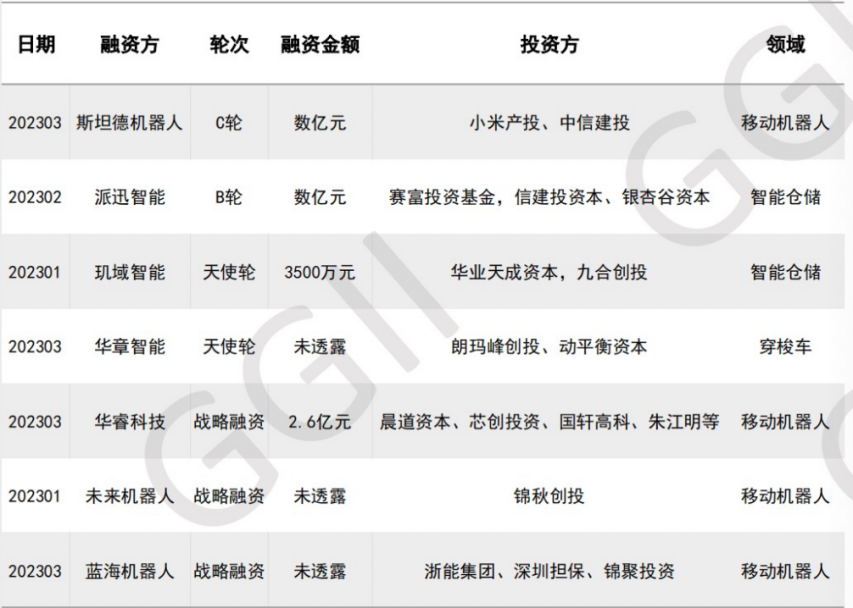

近日,據高工機器人產業研究所(GGII)不完全統計,2023年一季度中國移動機器人/物流倉儲相關領域融資案例共7起,如斯坦德機器人完成數億元C輪融資,大華股份控股子公司華睿科技引入8位投資方增資2.6億元等,涉及金額約11億元,同比下降超50%。不過,單筆融資金額維持在較高水平。

2023年一季度移動機器人/物流倉儲相關領域融資情況

此外,經GGII調研發現,移動機器人/物流倉儲相關領域企業一季度延續了2022年的資本寒冬,資方仍處于“躺平”狀態,企業盈利難、融資難等問題在一季度依舊明顯。

國內服務機器人領域方面,據GGII不完全統計,2023年一季度融資案例共15起,涉及金額約13億元,融資數量與2022Q1接近,但融資金額同比下降近25%,表現為單筆融資金明顯下降;資本趨向于初創企業,融資輪次集中在B輪以前。

值得關注的是,從細分領域來看,商用清潔機器人、手術機器人兩大賽道持續火熱,隨后是康復機器人和配送機器人。

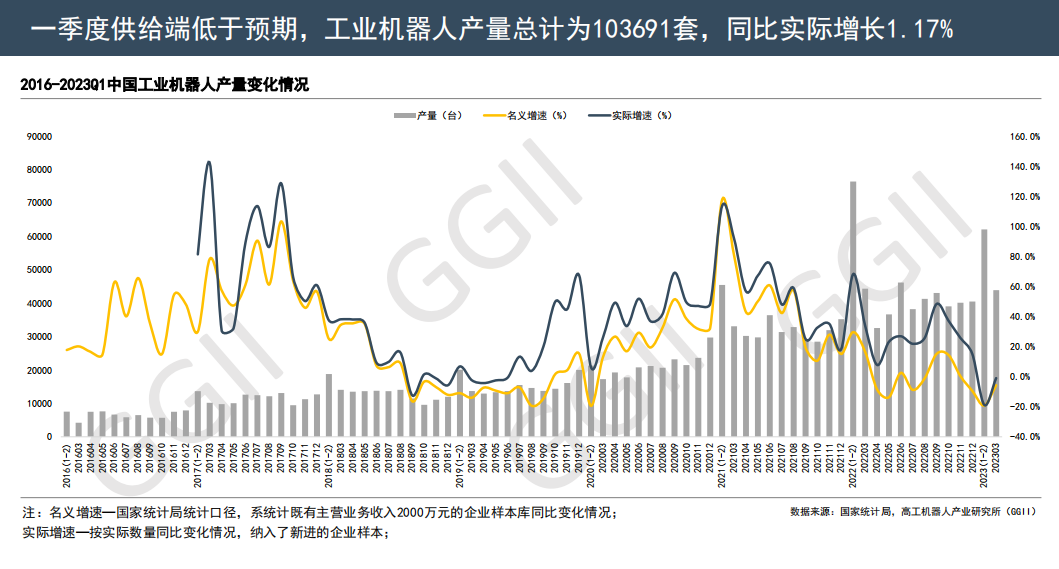

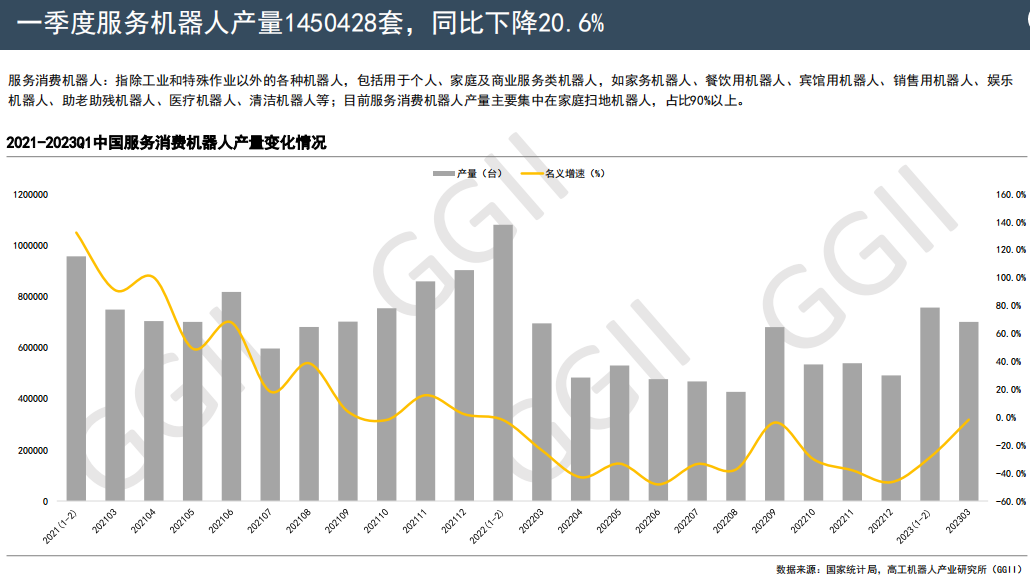

產量方面,2023年一季度,中國工業機器人產量103691臺,同比實際增長1.17%;服務機器人產量1450428套,同比下降20.6%(其中掃地機器人占比在90%以上)。

據高工移動機器人觀察,在市場強勁需求的推動下,中國移動機器人行業近年來迎來爆發式增長,與此同時,越來越多的投資者涌入移動機器人賽道,相關企業斬獲大量“真金白銀”。

即使在被稱為“資本寒冬”的2022年,機器人領域發生的融資事件共298起,總融資金額超300億。

但從2023年一季度的市場狀態不難發現,目前移動機器人賽道已進入頭部企業“卡位”時期,資本會更加偏向于“頭部”企業。

并且移動機器人已經從市場培育階段跨到了快速增量的階段,我們觀察到,接下來移動機器人玩家之間將出現分化。這也從一個側面說明,資本的偏好會加速企業的分化。

從市場動態來看,為了在競爭激烈的市場中始終保持先機,頭部企業也紛紛加大了新品研發力度及加快了新場景應用的落地步伐,這無疑成為吸引資本的閃光點。

02一季度訂單整體增長超30%光伏行業總體需求保持旺盛

據GGII調研數據顯示,2023年一季度全國GDP增長4.5%,主要由服務業拉動,制造業恢復較慢,企業利潤明顯下降。

訂單層面,一季度訂單整體增長超30%,但企業間存在明顯的分化現象,部分企業明顯增長,部分企業則增長較為乏力。單筆訂單規模增大,企業訂單也從“求量”轉變為“求質”,出海積極性和海外投入明顯提升。

下游應用方面,各行業需求恢復不及預期,光伏行業一枝獨秀,一季度訂單增長超100%;汽車、3C兩大行業表現不盡人意。

GGII認為,制造業需求復蘇節點將在下半年出現,國內重點關注汽車、物流等行業復蘇帶來的需求。

新能源汽車方面,值得關注的是,2023年Q1,汽車產銷累計分別為621萬輛和607.6萬輛,同比下降4.11%和6.55%,呈現小幅下滑;新能源汽車產銷累計完成165萬輛和158.6萬輛,同比分別增長27.7%和26.2%。

一季度,3C電子行業延續下滑趨勢,移動通信手持機、彩色電視機、集成電路、微型計算機設備產量均為負增長;光伏行業延續高景氣度,一季度產量累計增長53.2%,總體需求保持旺盛。

制造業方面,一季度制造業投資同比+7%,較1-2月回落1.1個百分點,對應3月制造業投資同比+6.2%。制造業投資增速的回落或主要由于前期出口增速回落的滯后拉動效應,但是結構中仍然體現出高技術制造業投資的支撐。

而一季度高技術制造業投資同比+15.2%,高于整體制造業投資。其中,電氣機械及器材制造業、汽車制造業、電子設備制造業一季度投資同比增速分別為43.1%、19%、14.5%。

03資本市場回歸理性機器人行業已經進入“洗牌期”

高工移動機器人觀察到,在大量資金涌入移動機器人行業的同時,中小企業并沒有和頭部企業一樣雨露均沾,而是顯得有些落寞。

目前,機器人行業已經進入“洗牌期”,今年最大特征就是資本市場正在回歸理性,市場上的錢少了,機構出手不像往年那么激進了。落到企業身上就是,馬太效應加劇了,頭部公司優勢更明顯了,中腰部公司也更艱難了。

頭部公司之所以受到資本青睞,很大程度上是因為,頭部企業已經有了面向市場的成熟產品,并且開始廣泛售賣。許多公司還出現了客戶連續復購的場景,前景一片光明。

所以,在全國兩三百家移動機器人創業公司中,能收入10億元的也就三兩家。頭部企業能得到投資繼續發展,擴大產能和規模,而大部分中小公司,步履維艱,一部分會倒下,另一部分不得不轉向更適合自己的某個細分領域去深耕,進而建立自己的壁壘。

因此,移動機器人行業已經進入洗牌階段,世界經濟形勢和國際環境都為企業發展帶來更多不確定性和難以預估的挑戰。

但這并不預示著,洗牌之后便是終局,因為未來工業制造場景更大,不可能一兩家公司全部吃完。保守估計,在2025年之前,移動機器人行業仍會保持30%到40%的復合增長率,未來仍有很大增長空間。

04上游看技術中游看成本、下游看行業ROI

我國長期低出生率導致人口紅利降低,加上新興行業的興起,移動機器人的需求愈發旺盛。但這并不說明,進入這個市場就有融資機會,其中,一些資本公司的投資策略,值得分析。

高工移動機器人一句話總結就是:上游看技術、中游看成本、下游看行業ROI。

①上游零部件環節核心看技術。從高工移動機器人觀察到的諸多案例表明,只有具備核心技術優勢才能讓本體企業不得不批量采購,穩定的市場才能迎來投資者的目光。

②中游本體環節核心看成本。不管是六軸、協作還是AMR移動機器人都可以做成標準化產品,規模效應帶來BOM成本下降,再做零部件整合研發進一步降低成本,在技術差距不大的情況下成本成為核心競爭力。

③下游集成應用環節核心看行業認知ROI。機器人應用在一個個具體場景,場景之間千差萬別,深刻理解場景的痛點、需求、標準,對場景中的海量數據捕捉、分析、理解,訓練、控制、優化算法,才能成為真正的壁壘,評估特定場景下落地商業價值,對買方來說就是ROI。包括狹義ROI和廣義ROI。

狹義ROI指買方購買機器人之后,機器人創造的價值回本周期,一般1~2年比較受歡迎。

廣義ROI是指機器人可以同等成本完成人力不及或危害身體健康的工作,比如危險場景,又如購買迎賓機器人可能遠比招一個大堂經理貴,但可以對外展示銀行的科技屬性。

05結尾

政策紅利加上中國經濟發展已經進入了新的轉型期,正在從制造大國向制造強國轉換,因此中國機器人市場在新基建、智能制造2025的大背景下正蓬勃發展,機遇窗口已至,行業必將迎來穩定且持續的增長態勢。

而市場規模的不斷擴大也將促使機器人產業鏈深度升級整合和發展。也直接導致了大量的資金涌入這一賽道,加速了玩家之間的競爭。

因此,機器人從立項到真正實現商業化,需要極長的時間周期。這其實更像是一場資本豪賭,贏則順風起飛,輸則前功盡棄。這對于想入局者和欲投資者都是一個善意的提醒。

不過,在全球制造業中,移動機器人最常見的用途是搬運,主要應用在汽車工業、3C電子、芯片制造、物流包裝等行業。在我國勞動力價格上漲的情況下,AGV、AMR移動機器人彌補了我國制造業的勞動力短缺,同時也為我國制造業的數字化轉型提供了條件。

2023年春節前,工業和信息化部等十七部門印發《“機器人+”應用行動實施方案》,明確了機器人行業的發展目標和規劃。

方案指出,到2025年,制造業機器人密度較2020年實現翻番,服務機器人、特種機器人行業應用深度和廣度顯著提升,機器人促進經濟社會高質量發展的能力明顯增強。

方案也提到,未來機器人應用場景將不斷拓寬,特別是醫療、養老等行業將催生大量服務機器人需求。

由此將中國機器人產業推到了新的政策紅利期。

而資本市場的持續青睞,也為移動機器人行業注入了強心針。

從人力成本持續上升到移動機器人的生產成本的降低......這些使得移動機器人賽道涌入了大批投資者。

審核編輯 :李倩

-

機器人

+關注

關注

213文章

29463瀏覽量

211444 -

制造業

+關注

關注

9文章

2305瀏覽量

54327 -

工業機器人

+關注

關注

91文章

3442瀏覽量

93709

原文標題:移動機器人一季度監測:訂單整體增長超30%

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

寧波一季度全市智能傳感產業鏈增加值同比增長28.7%

安森美在自主移動機器人領域的發展成果

2024移動機器人市場風云:新玩家批量涌現,是挑戰還是機遇

移動機器人核心科技解碼:導航、感知與掌控力的深度剖析

思嵐科技榮獲雙年度移動機器人優質供應鏈獎

移動機器人的技術突破和未來展望

智能移動機器人系統方案指南

傳感器融合如何賦能自主移動機器人

新松移動機器人批量進軍歐洲新能源市場

智能移動機器人

如何借助恩智浦MCX系列MCU糾錯功能,打造可靠安全的移動機器人?

工商網監

工商網監

評論