特斯拉下一代平臺點亮碳化硅產業變革新方向

特斯拉下一代平臺點亮碳化硅產業變革新方向

2023年3月2日,特斯拉宣布下一代平臺將減少75%的碳化硅用量,引發市場對碳化硅應用前景的擔憂,全球碳化硅相關股票當日均應聲下跌。不過很快市場意識到這并非碳化硅行業的利空,相關板塊股價出現反彈。截至4月14日,ST、安森美、天岳先進等公司已基本恢復3月2日前的股價水平。

本篇研究報告將從特斯拉減少碳化硅用量出發剖析碳化硅行業的新趨勢,并提出其對碳化硅投資的新啟示。

一代材料一代應用,碳化硅材料方興未艾

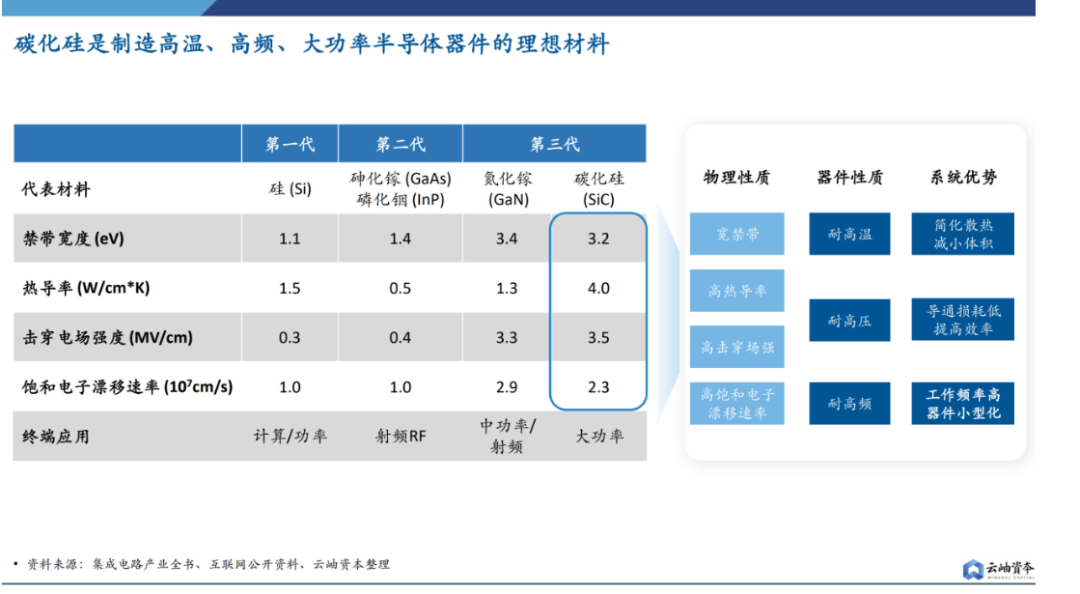

碳化硅(Silicone Carbide, SiC)作為第三代半導體材料,相較于硅材料等前兩代半導體材料,其禁帶寬度更大,在擊穿電場強度、飽和電子漂移速率、熱導率以及抗輻射等關鍵參數方面有顯著優勢。因此,碳化硅是制造高溫、高頻、大功率半導體器件的理想材料,具有高效率、開關速度快等性能優勢,能大幅降低產品能耗、提升能量轉換效率并縮小產品體積,完美契合碳中和時代的應用需求。

目前,碳化硅器件可廣泛應用于新能源汽車、光伏逆變器、風力發電、軌道交通、5G通信等領域,是半導體材料領域中前景最廣闊的材料之一。

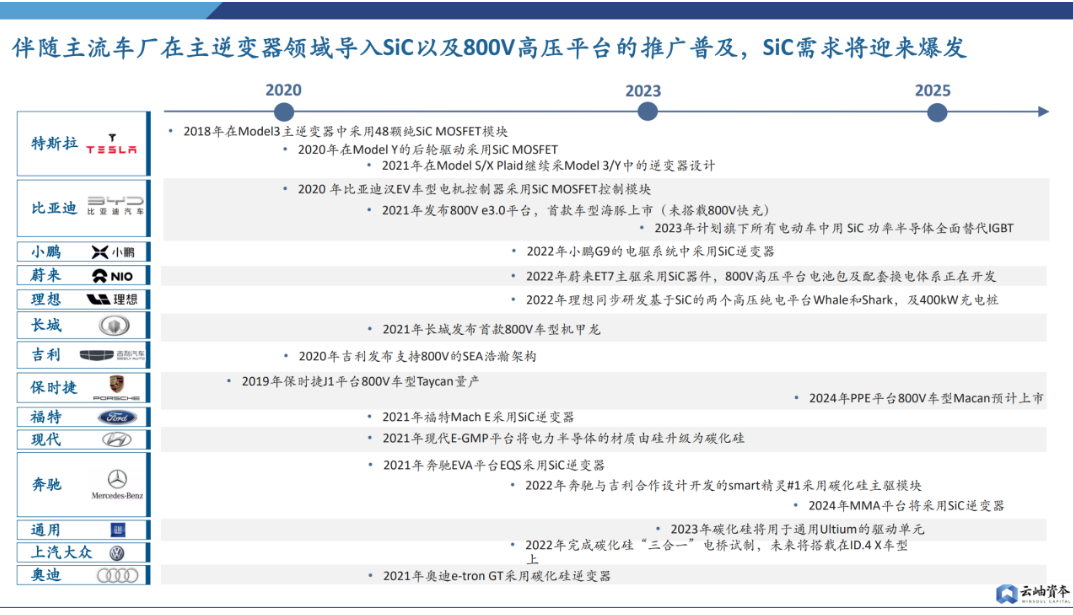

其中,在新能源汽車領域,碳化硅器件主要用于主驅逆變器、OBC、DC/DC和充電樁。2017年,特斯拉率先在其Model3車型上使用碳化硅器件,以簡化供電網絡、減少逆變體積和重量、降低損耗并提高汽車續航。在特斯拉的帶領下,國內外各大車企紛紛發布碳化硅上車計劃,新能源汽車逐漸成為碳化硅器件最大的終端應用市場。此外,為解決里程問題,800V高壓快充平臺成為新一代解決方案,國內外車廠也相繼掀起一輪800V平臺車型發布潮。

3月2日,特斯拉宣布其下一代平臺將減少75%的碳化硅用量,在市場短暫的情緒波動后,業界普遍認為這是特斯拉在碳化硅技術方面的一次迭代升級,我們匯總了幾類可能的實現路徑如下:

特斯拉有可能在下一代平臺中升級為800V架構,那么相較于現有的400V架構,特斯拉理論上可以減少50%的器件用量;

溝槽型MOSFET替代平面型MOSFET,碳化硅器件的面積可以相應減少;

平面型MOSFET的迭代升級,器件面積減少、穩定性提高;

新模塊封裝技術可以提升器件電壓和模塊功率,減少碳化硅器件用量。

盡管我們并不清楚特斯拉具體采取了哪種實現路徑,但可以肯定的是,特斯拉減少碳化硅用量是由技術進步而非退步帶來的,實際上,碳化硅在光伏儲能、工業、軌交、電網等更多領域的大規模應用一直受制于其高企的成本,特斯拉帶領的技術革新或將打開碳化硅普及化的閘門,使其在更大范圍內替代硅基IGBT。

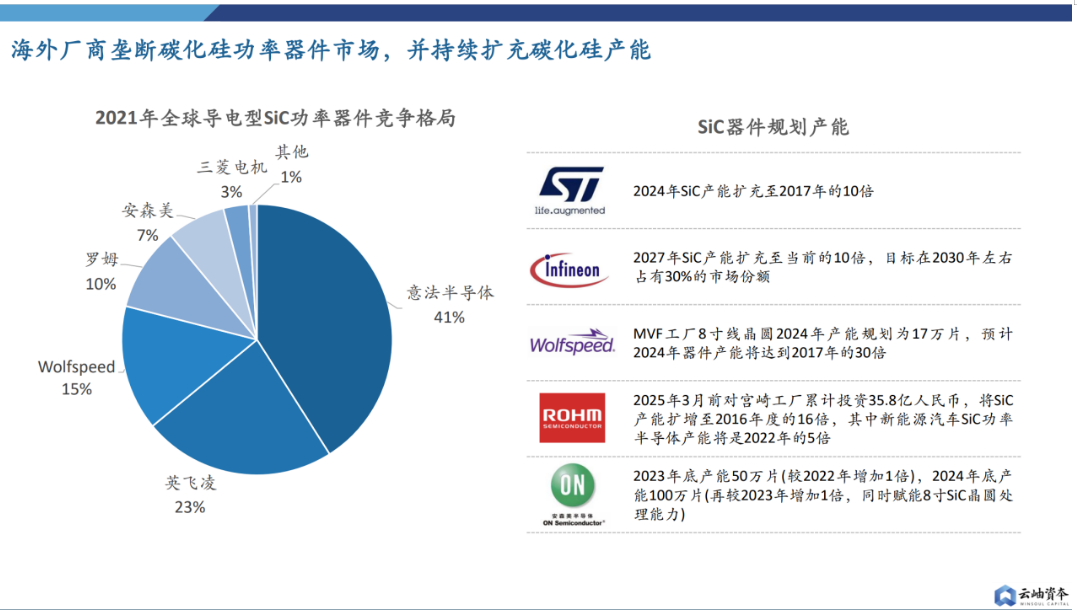

因此,我們認為碳化硅器件的競爭在未來相當長一段時間內仍將取決于企業的技術能力而非資本實力。實際上,全球碳化硅器件市場格局長期以來一直由海外巨頭主導。根據Yole的數據,2021年全球碳化硅功率器件市場份額由海外巨頭意法半導體、Wolfspeed、羅姆、英飛凌、三菱電機、安森美等廠商壟斷,全球TOP6占據99%的市場份額。

襯底是碳化硅產業鏈最關鍵的一環

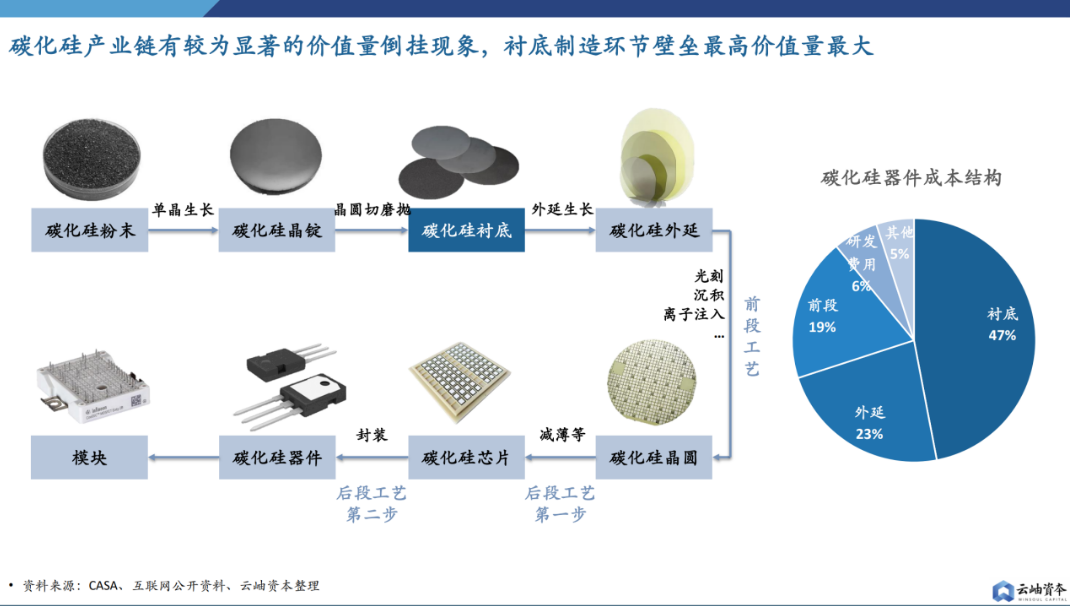

供需高度緊張碳化硅器件制作過程可分為襯底加工、外延生長、器件設計、制造、封裝等環節。產業鏈存在較為顯著的價值量倒掛現象,其中襯底制造技術壁壘最高、價值量最大。在碳化硅產業鏈中,碳化硅襯底約占碳化硅器件成本的47%。而對于硅基器件來說,晶圓制造占據 50%的成本,硅片襯底僅占據7%的成本。

碳化硅襯底按照下游應用可分為半絕緣型襯底和導電型碳化硅襯底。半絕緣型襯底主要應用于制造氮化鎵射頻器件,而導電型碳化硅襯底主要應用于制造各類功率器件。

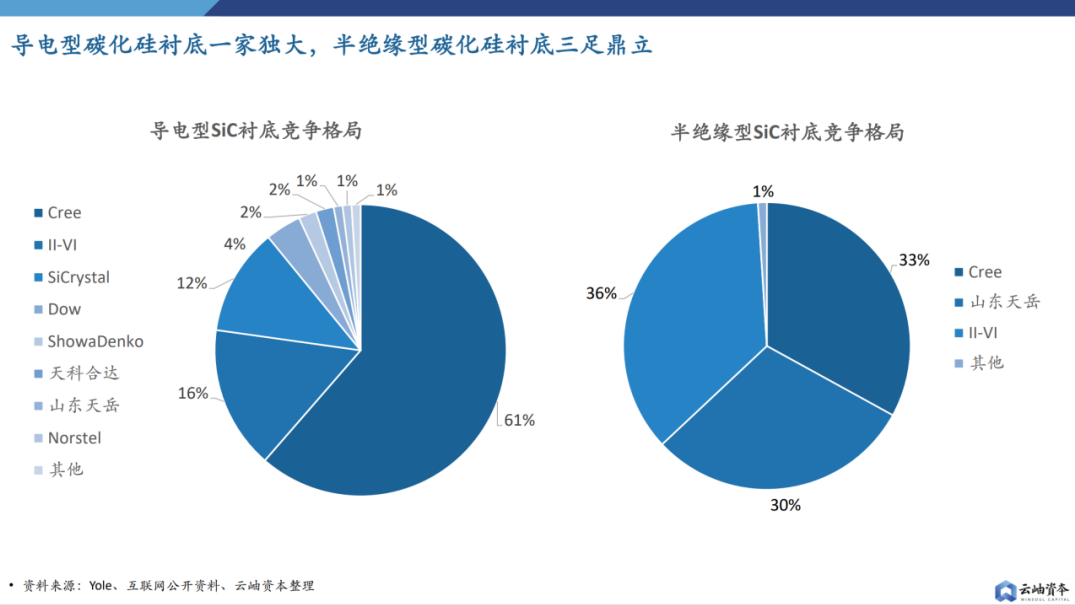

從競爭格局上看,目前國內企業在半絕緣型襯底領域已經成為全球重要供應力量,天岳先進已經占據全球30%的半絕緣型襯底市場。但在導電型襯底領域,Cree一家就供應了全球62%的導電型襯底,前三名壟斷了90%的市場,國內企業相較于海外龍頭還有較大差距。

目前襯底是碳化硅產業鏈最關鍵的一環,全球碳化硅襯底目前正面臨極度的供不應求。事實上,我們認為這也是特斯拉不得不尋求減少碳化硅用量的直接原因。如果按照1片6寸襯底供給2輛新能源汽車來計算,那么2022年特斯拉130萬輛的產銷就需要65萬片6寸碳化硅襯底,同期全球碳化硅襯底產能不過80-100萬片。考慮到一部分襯底只能用來做工規級產品,那么目前全球產能也只能勉強滿足特斯拉一家車企的需求。而特斯拉計劃2030年實現2000萬輛的年產能,相當于1000萬片的襯底需求,這需要全球襯底產能擴大10倍以上。

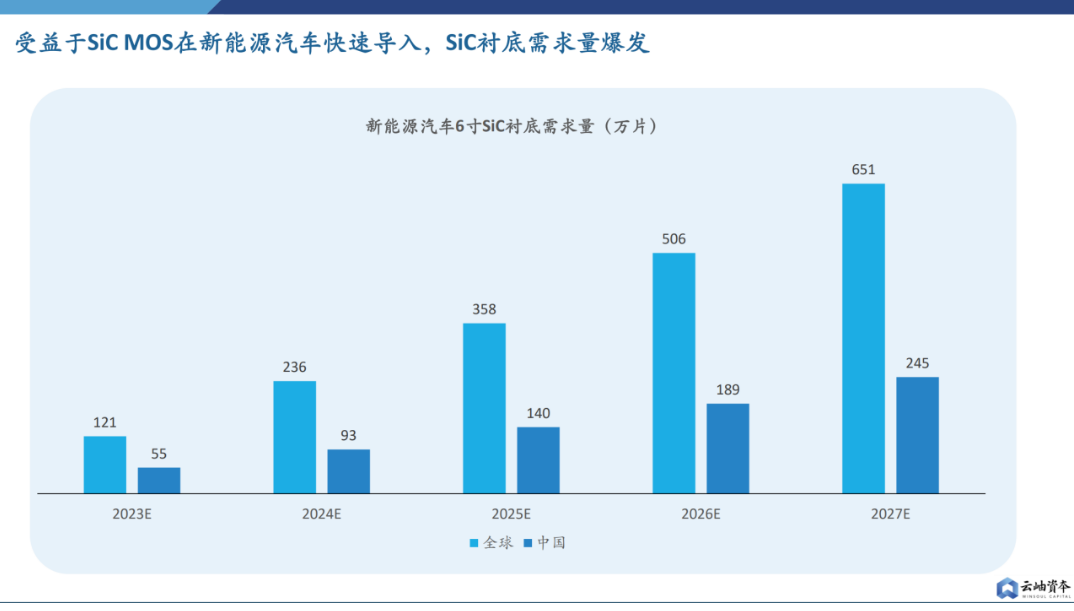

即使考慮到單車碳化硅用量可能的減少,根據云岫資本測算,到2027年,全球車載碳化硅襯底需求量仍會突破650萬片,其中中國市場需求也將突破240萬片,當前產能仍有6倍缺口。

碳化硅襯底技術壁壘極高,并且仍在不斷迭代

碳化硅長晶難度高

地球上沒有天然的碳化硅,其最早是在1824年由瑞典科學家Berzelius在人工合成金剛石的實驗中意外發現的,但當時并沒有引起足夠的關注。1959年,荷蘭科學家Levy提出了一種升華生長單晶的方法,在石墨坩堝中放入碳化硅粉末并在保護性氣體中加熱至2500℃,升華的氣體在低溫處結晶可完成晶體生長。但碳化硅存在200多種晶型,這種方法并不能控制特定單一晶型的碳化硅晶體生長,因此并沒有推動碳化硅產業突破性發展。

1978年,前蘇聯科學家Tairov在此基礎上提出了物理氣相傳輸法(PVT法)并極大程度推動了碳化硅產業的發展。該方法在石墨坩堝頂部粘有碳化硅籽晶,通過控制生長溫度、溫度梯度、壓力、碳硅比等參數可以實現單一晶型的碳化硅晶體生長。但當時生長出來的碳化硅晶體仍然存在尺寸小、缺陷高等問題。之后,Tairov教授的三位學生分別加入美國Cree公司、創辦德國SiCrystal公司(后被Rohm收購)、創辦瑞典Norstel公司(后被ST收購),在20多年的長晶研發與產業化中不斷去迭代工藝,最終才達到當前的產品質量。

長晶技術路線仍在不斷迭代

PVT法目前仍然存在一定的局限性。該工藝是在一個封閉系統中完成的長晶過程,其監測和控制都具有非常高的難度,尤其像碳硅比等參數到后期控制難度極大,這也導致目前的碳化硅晶體很難長厚,良率也一直停滯不前。因此,目前碳化硅的長晶路線仍在不斷迭代,業界主要在兩種新的長晶路線上進行研發突破。

一種路線是高溫化學氣相沉積法(HTCVD),最早是在1995年由瑞典林雪平大學的Kordina提出,并已由Norstel實現4英寸襯底的量產。這種方法利用氣態的高純碳源和硅源實現碳化硅晶體生長,生長過程中可以持續通入氣體,因此可以實現更高的長晶厚度和更精準的碳硅比控制,同時生長速度也高出PVT法一個量級。

另一種路線是液相法(LPE),但是與硅行業不同的是,碳化硅只有在相當苛刻的高溫高壓條件下才可能呈現液態,因此目前碳化硅液相法使用的并不是碳化硅溶液,而是在硅溶液中通過金屬助溶劑溶解碳進而長出晶體,但金屬助溶劑的使用會導致晶體殘留金屬雜質,不能用于后續器件的制作,因此液相法目前還處在發展早期。

下游對襯底要求越來越高

不同下游應用對于碳化硅襯底的要求不盡相同。半絕緣型襯底并不參與器件工作,因此下游客戶僅對其導通電阻存在要求。而導電型襯底需要參與器件工作,下游客戶尤其關注缺陷相關的指標,包括微管密度、位錯密度等。其中,車規級碳化硅襯底要求最高,需要總位錯密度達到2000以下;而在車用細分場景中,主驅逆變器采用的MOSFET對襯底要求最高,需要總位錯密度達到1500以下,達到國際龍頭Cree水平。

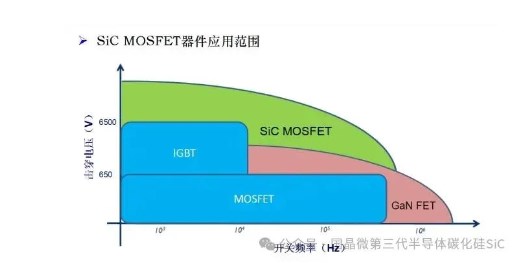

此外,下游應用場景對于器件電壓等級的要求也在不斷提升。例如,新能源汽車架構逐漸向800V演進,對應碳化硅 MOSFET電壓等級也從650V升級到1200V。此外,軌交和電網等新興場景對碳化硅 MOSFET的要求也更高,例如目前高鐵上采用的功率器件主要為3300V-6500V的電壓等級,而電網的要求更是在6500V以上。高電壓等級的碳化硅器件面積更大,單片晶圓可切割的碳化硅器件更少,為了確保器件良率,襯底的缺陷密度需要持續降低。

當我們在談論碳化硅襯底產能擴張時,很容易將其與長晶爐數量和資金實力畫等號,而忽略了其背后的技術難度。事實上,對于同樣厚度的碳化硅晶體,有的公司可以切出10余片車規級碳化硅襯底,而有的公司可能1片也切不出來。

由此可見,碳化硅襯底是一個技術壁壘極深、需要長期積累的行業,不僅需要過去多年的技術經驗積累,還必須具備持續的技術迭代能力,才能不斷滿足市場的需求。目前來看,碳化硅襯底行業還是一個技術密集型而非資本密集型產業,短期巨額資金投入很難形成持續的技術迭代能力和長久的競爭優勢,全球范圍內也極少見真正成功的跨界公司,技術實力仍然是未來很長時間內市場競爭的決定性因素。

國內優秀的碳化硅企業迅速崛起

助力全球碳化硅產業高速發展

超芯星是全球領先的大尺寸碳化硅襯底供應商

江蘇超芯星半導體有限公司是國內第一家專注于大尺寸碳化硅襯底產業化的公司。公司團隊源自某國際知名碳化硅襯底公司,曾主導了各尺寸碳化硅襯底的研發及產業化,成功銷往英飛凌、羅姆等國際一線大廠。目前,超芯星已經實現6英寸車規級碳化硅襯底的量產出貨,8英寸襯底正在同國際頭部器件公司商談供貨計劃。超芯星碳化硅襯底的總位錯密度最低可達560/cm2,產品質量比肩國際龍頭Cree。憑借優異的產品質量和強大的技術迭代能力,目前超芯星是國內唯一直接打入多家海外一線器件廠商的襯底公司。為滿足全球市場的旺盛需求,公司正在有序交貨和積極擴產,預計6-8英寸碳化硅襯底產能未來將提升至150萬片/年。

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

10993瀏覽量

102668 -

半導體材料

+關注

關注

11文章

572瀏覽量

30093 -

碳化硅

+關注

關注

25文章

3065瀏覽量

50457

原文標題:特斯拉下一代平臺點亮碳化硅產業變革新方向

文章出處:【微信號:IC咖啡,微信公眾號:IC咖啡】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

碳化硅晶圓特性及切割要點

博世上海碳化硅功率半導體實驗室介紹

國產SiC碳化硅MOSFET在有源濾波器(APF)中的革新應用

破浪前行 追光而上——向國產SiC碳化硅MOSFET產業勞動者致敬

全球功率半導體變革:SiC碳化硅功率器件中國龍崛起

理想汽車碳化硅電驅工廠早已接入DeepSeek

Wolfspeed第4代碳化硅技術解析

SiC碳化硅MOSFET功率器件雙脈沖測試方法介紹

碳化硅薄膜沉積技術介紹

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅在半導體產業中的發展

碳化硅功率器件有哪些應用領域

碳化硅功率器件的原理簡述

基本半導體銅燒結技術在碳化硅功率模塊中的應用

工商網監

工商網監

評論