") 人工智能快速發(fā)展趨勢(shì)下,中國(guó)該如何應(yīng)對(duì)?

人工智能快速發(fā)展趨勢(shì)下,中國(guó)該如何應(yīng)對(duì)?

人工智能 | 深度學(xué)習(xí) |GPT-4

文心一言 | 機(jī)器學(xué)習(xí) | ChatGPT

近日,隨著ChatGPT-4和百度的文心一言的出臺(tái),人工智能技術(shù)得到迅猛發(fā)展。人工智能(AI)是一種模擬人類智能的技術(shù),它可以通過(guò)學(xué)習(xí)和自我改進(jìn)來(lái)執(zhí)行各種任務(wù)。ChatGPT是一種基于AI的聊天機(jī)器人,它可以與人類進(jìn)行自然語(yǔ)言交互,回答問題和提供信息。

人工智能是通過(guò)模擬人類大腦的方式來(lái)工作的。它使用算法和數(shù)據(jù)來(lái)學(xué)習(xí)和自我改進(jìn),以便更好地執(zhí)行任務(wù)。人工智能可以分為弱人工智能和強(qiáng)人工智能。弱人工智能是指只能執(zhí)行特定任務(wù)的AI,例如語(yǔ)音識(shí)別或圖像識(shí)別。強(qiáng)人工智能是指可以像人類一樣思考和決策的AI。

2023年政府工作報(bào)告指出“過(guò)去五年極不尋常、極不平凡,我們經(jīng)受了世界變局加快演變、新冠疫情沖擊、國(guó)內(nèi)經(jīng)濟(jì)下行等多重考驗(yàn),經(jīng)濟(jì)社會(huì)發(fā)展取得舉世矚目的重大成就。”聚焦到科技領(lǐng)域,“全社會(huì)研發(fā)經(jīng)費(fèi)投入強(qiáng)度從2.1%提高到2.5%以上,科技進(jìn)步貢獻(xiàn)率提高到60%以上。科技創(chuàng)新成果豐碩,人工智能領(lǐng)域的創(chuàng)新成果也不斷涌現(xiàn)。”

縱覽人工智能產(chǎn)業(yè)近年發(fā)展,雖然一定程度上突破了深度學(xué)習(xí)等各類算法革新、技術(shù)產(chǎn)品化落地、應(yīng)用場(chǎng)景打磨、市場(chǎng)教育等難點(diǎn);但如今也仍需致力解決可信、業(yè)務(wù)持續(xù)、盈利、部署的投資回報(bào)率等商業(yè)化卡點(diǎn)。

聚焦于2022年,這一歷史上極為重要一年中我國(guó)AI產(chǎn)業(yè)參與者的特征表現(xiàn)、探討AI產(chǎn)業(yè)在我國(guó)經(jīng)濟(jì)發(fā)展中的價(jià)值與地位、洞察各技術(shù)賽道參與者的發(fā)展路徑與產(chǎn)業(yè)進(jìn)階突破點(diǎn)。

人工智能產(chǎn)業(yè)發(fā)展環(huán)境演變

一、人工智能參與社會(huì)建設(shè)的千行百業(yè)——價(jià)值性、通用性、效率化為產(chǎn)業(yè)發(fā)展戰(zhàn)略方向

人工智能已成為推動(dòng)產(chǎn)業(yè)發(fā)展的主流趨勢(shì),其產(chǎn)品形態(tài)和應(yīng)用邊界不斷拓寬,包括軟件服務(wù)、云服務(wù)、硬件基礎(chǔ)設(shè)施等形式,應(yīng)用場(chǎng)景涵蓋消費(fèi)、制造業(yè)、互聯(lián)網(wǎng)、金融、元宇宙和數(shù)字孿生等領(lǐng)域。據(jù)艾瑞預(yù)測(cè),到2022年,我國(guó)人工智能產(chǎn)業(yè)規(guī)模將達(dá)到1958億元,同時(shí),人工智能產(chǎn)學(xué)研界在通用大模型、行業(yè)大模型等方向上取得了一定突破,促進(jìn)技術(shù)通用性和效率化生產(chǎn)。AI技術(shù)的商業(yè)價(jià)值塑造、通用性提升和效率化應(yīng)用是其助力產(chǎn)業(yè)發(fā)展、社會(huì)進(jìn)步和自身造血的關(guān)鍵。

二、企業(yè)積極部署AI戰(zhàn)略以實(shí)現(xiàn)業(yè)務(wù)增長(zhǎng)——對(duì)AI應(yīng)用的比率及數(shù)量持續(xù)走高; AI提升營(yíng)收能力進(jìn)步

縱觀近五年來(lái)的AI技術(shù)商業(yè)落地發(fā)展脈絡(luò),產(chǎn)品及服務(wù)提供商圍繞技術(shù)深耕、場(chǎng)景創(chuàng)新、商業(yè)價(jià)值創(chuàng)造、精細(xì)化服務(wù)不斷努力;需求側(cè)企業(yè)也在從單點(diǎn)試驗(yàn)、數(shù)據(jù)積累到戰(zhàn)略改革的發(fā)展路線上,與AI技術(shù)逐漸深度綁定。AI成為企業(yè)數(shù)字化、智能化改革的重要抓手,也是各行業(yè)領(lǐng)軍企業(yè)打造營(yíng)收護(hù)城河的重要方向。

麥肯錫2022年對(duì)企業(yè)應(yīng)用AI技術(shù)的調(diào)研表明:相較于2017年的20%,2022年企業(yè)至少在一個(gè)業(yè)務(wù)領(lǐng)域采用AI技術(shù)的比率增加了一倍多,達(dá)到50%;應(yīng)用的AI產(chǎn)品數(shù)量也從2018年的平均1.9個(gè)增加到2022年的3.8個(gè)。除了應(yīng)用數(shù)量上的提升,AI產(chǎn)生的商業(yè)價(jià)值也不斷增長(zhǎng),企業(yè)部署AI的動(dòng)力顯著。

埃森哲商業(yè)研究院針對(duì)中國(guó)250家領(lǐng)先企業(yè)的調(diào)研顯示,2018-2021年,企業(yè)營(yíng)收中“由AI推動(dòng)的份額”平均增加了一倍,預(yù)計(jì)到2024年將進(jìn)一步增加至36%。落地AI應(yīng)用對(duì)企業(yè)業(yè)務(wù)運(yùn)營(yíng)的商業(yè)價(jià)值與戰(zhàn)略意義越來(lái)越明確。

三、城市算腦建設(shè)推動(dòng)區(qū)域發(fā)展與產(chǎn)業(yè)升級(jí)——各地加速布局區(qū)域智算中心,夯實(shí)AI算力基礎(chǔ)設(shè)施

基于對(duì)支撐AI應(yīng)用及研發(fā)的智能算力需求擴(kuò)大、以及全國(guó)算力樞紐一體化和“東數(shù)西算”的工程建設(shè)方向。近兩年來(lái),各地對(duì)人工智能計(jì)算/超算中心(智算中心)的關(guān)注度和投資增多。智算中心是指基于最新AI理論,采用領(lǐng)先的AI計(jì)算架構(gòu),提供AI應(yīng)用所需算力服務(wù)、數(shù)據(jù)服務(wù)和算法服務(wù)的公共算力新型基礎(chǔ)設(shè)施。目前,我國(guó)有超過(guò)30個(gè)城市建設(shè)或提出建設(shè)智算中心,其中已有近10個(gè)城市的智算中心投入運(yùn)營(yíng),為當(dāng)?shù)馗餍袠I(yè)領(lǐng)域提供算力支撐。智算中心建設(shè)對(duì)區(qū)域經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)升級(jí)有明顯推動(dòng)作用,同時(shí)可提高城市治理智能化水平和城市競(jìng)爭(zhēng)力。從政府投資角度看,智算中心產(chǎn)業(yè)發(fā)展尚處于初期階段,建設(shè)、運(yùn)營(yíng)、應(yīng)用推廣與生態(tài)建設(shè)、節(jié)能環(huán)保要求等投入較大,需結(jié)合地方財(cái)政能力合理評(píng)估,根據(jù)實(shí)際需求適度超前部署機(jī)柜。

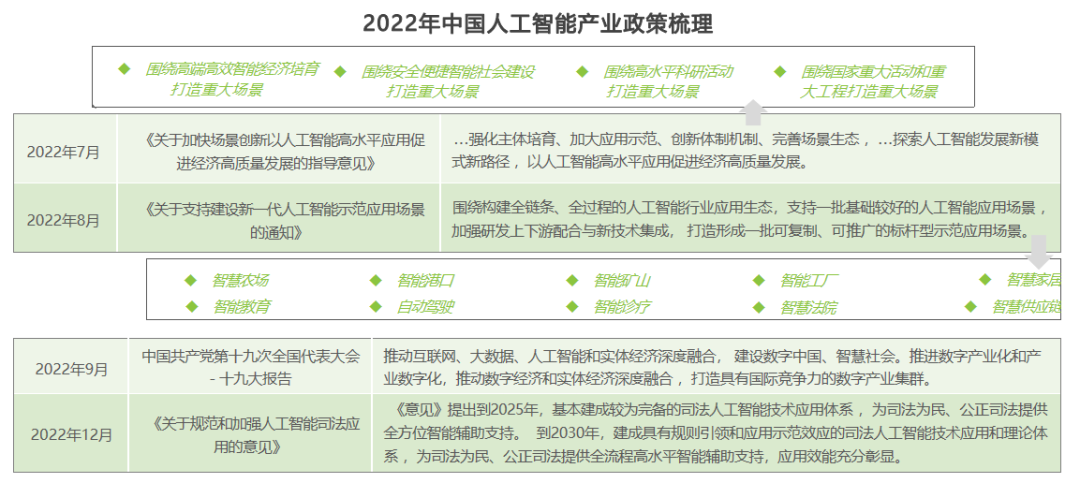

四、政策引導(dǎo)解決AI重大應(yīng)用和產(chǎn)業(yè)化問題——著力打造人工智能重大場(chǎng)景,形成可復(fù)制推廣的標(biāo)桿應(yīng)用

盡管我國(guó)在數(shù)據(jù)、算力、算法及模型的基礎(chǔ)層資源與研究積累日益豐富,為開展下游人工智能場(chǎng)景創(chuàng)新應(yīng)用打下了堅(jiān)實(shí)基礎(chǔ),但在應(yīng)用場(chǎng)景上仍存在“對(duì)場(chǎng)景創(chuàng)新認(rèn)識(shí)不到位,重大場(chǎng)景系統(tǒng)設(shè)計(jì)不足,場(chǎng)景機(jī)會(huì)開放程度不夠,場(chǎng)景創(chuàng)新生態(tài)不完善”等問題。為此,2022年,我國(guó)陸續(xù)出臺(tái)一系列指導(dǎo)意見及通知,持續(xù)加強(qiáng)對(duì)人工智能場(chǎng)景創(chuàng)新工作的統(tǒng)籌指導(dǎo),規(guī)范與加強(qiáng)人工智能應(yīng)用建設(shè),實(shí)現(xiàn)AI與實(shí)體產(chǎn)業(yè)經(jīng)濟(jì)的深度融合。其中,政策引導(dǎo)是解決AI重大應(yīng)用和產(chǎn)業(yè)化問題的重要手段之一。著力打造人工智能重大場(chǎng)景,形成可復(fù)制推廣的標(biāo)桿應(yīng)用,是政策引導(dǎo)的重要方向之一。通過(guò)政策引導(dǎo),加強(qiáng)對(duì)人工智能場(chǎng)景創(chuàng)新工作的統(tǒng)籌指導(dǎo),規(guī)范與加強(qiáng)人工智能應(yīng)用建設(shè),將有助于實(shí)現(xiàn)AI與實(shí)體產(chǎn)業(yè)經(jīng)濟(jì)的深度融合。

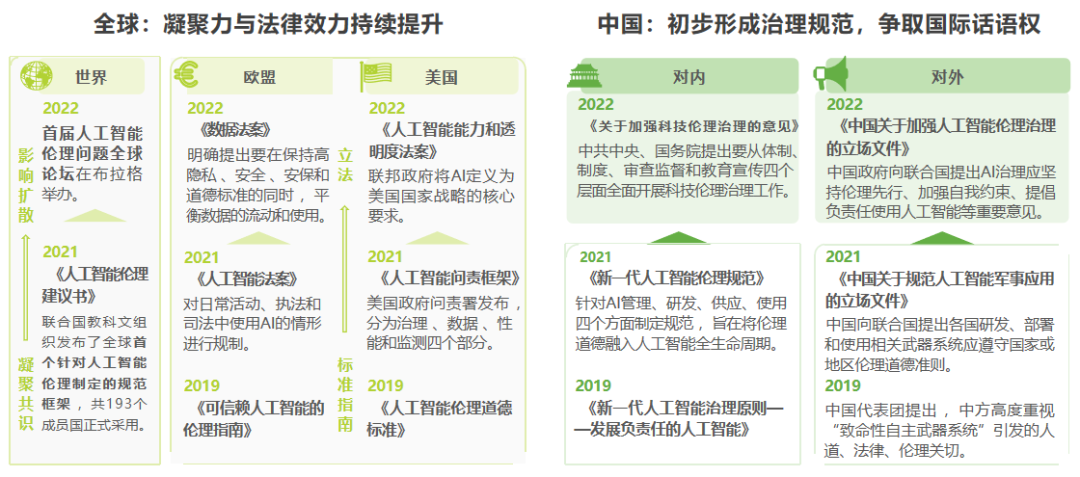

五、科技倫理治理持續(xù)引導(dǎo)AI “向善”——全球AI倫理治理邁入法治時(shí)代,我國(guó)積極倡導(dǎo)框架規(guī)范

隨著人工智能與社會(huì)產(chǎn)業(yè)的融合應(yīng)用,其帶來(lái)的安全、法律和倫理方面的風(fēng)險(xiǎn)不容忽視。2022年,科技倫理治理的約束力和影響力持續(xù)提升。從全球范圍來(lái)看,主要發(fā)達(dá)國(guó)家和地區(qū)的人工智能倫理治理從政策建議正式進(jìn)入法律范疇,相關(guān)立法逐步完善,國(guó)際組織也在凝聚共識(shí)的基礎(chǔ)上,啟動(dòng)大規(guī)模深入研討。而在中國(guó),在吸取發(fā)達(dá)國(guó)家治理經(jīng)驗(yàn)和思路的基礎(chǔ)上,2022年首次將人工智能倫理治理上升到國(guó)家政策層面,提出科技倫理治理的原則和行動(dòng)方案,具體治理舉措將會(huì)不斷細(xì)化和完善。同時(shí),我國(guó)也在科技倫理問題上通過(guò)國(guó)際組織積極表態(tài),增強(qiáng)國(guó)際影響力和話語(yǔ)權(quán),防止在科技倫理問題上陷入被動(dòng)。

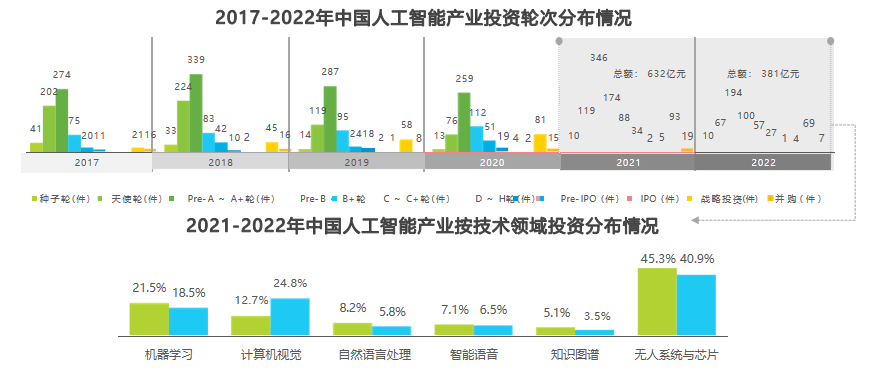

六、人工智能產(chǎn)業(yè)投資熱度仍在——融資向中后期過(guò)渡,視覺賽道上市浪潮涌動(dòng)

人工智能產(chǎn)業(yè)一直是投資市場(chǎng)的熱門領(lǐng)域,而最近的數(shù)據(jù)顯示,這一趨勢(shì)仍在持續(xù)。統(tǒng)計(jì)數(shù)據(jù)顯示,Pre-A~A+輪人工智能產(chǎn)業(yè)創(chuàng)投輪次數(shù)量最多,但整體而言,Pre-B~B輪+及以后輪次的人工智能產(chǎn)業(yè)創(chuàng)投數(shù)量逐漸成長(zhǎng),資本流向穩(wěn)定發(fā)展企業(yè),融資逐漸向中后期過(guò)渡。此外,視覺賽道上市浪潮也在涌動(dòng),商湯科技、格靈深瞳、云從科技、創(chuàng)新奇智等企業(yè)都已實(shí)現(xiàn)上市目標(biāo)。雖然2022年我國(guó)人工智能產(chǎn)業(yè)資本市場(chǎng)投資金額整體縮水,但投資標(biāo)的更加豐富,孵化出AIGC、元宇宙、虛擬數(shù)字人等新投資賽道,認(rèn)知與決策智能類企業(yè)也吸引更多關(guān)注,智能機(jī)器人、自動(dòng)駕駛兩類無(wú)人系統(tǒng)是融資的熱門賽道。

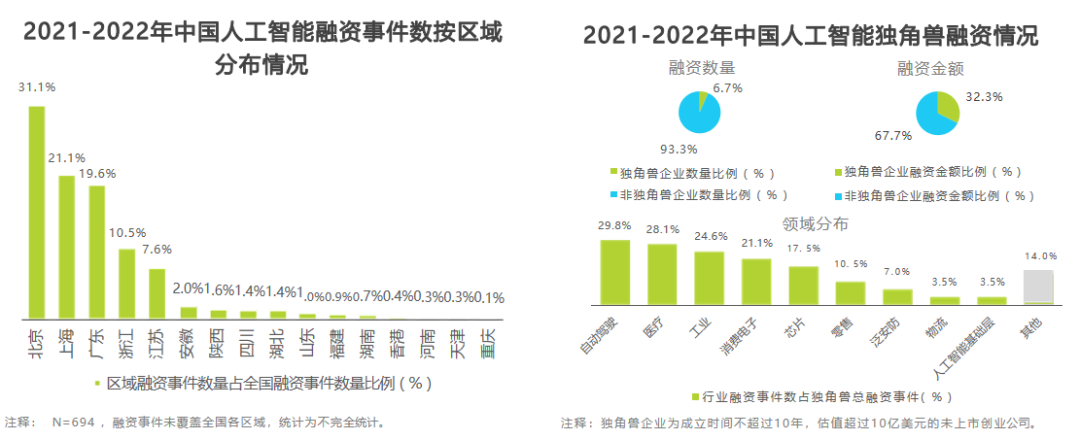

七、區(qū)域與獨(dú)角獸企業(yè)融資分布特點(diǎn)——北上廣與江浙地帶融資密度高;獨(dú)角獸企業(yè)聚集于自動(dòng)駕駛、醫(yī)療、工業(yè)、芯片賽道

從區(qū)域分布看,統(tǒng)計(jì)時(shí)間內(nèi)融資事件集中分布于北上廣、江浙地帶。北京的融資事件密度最高,融資事件數(shù)量占全國(guó)的31.1%。除北上廣、江浙地帶以外區(qū)域融資密度較低且分散,相應(yīng)融資事件數(shù)量占全國(guó)不超過(guò)10%。這可能是因?yàn)楸鄙蠌V、江浙地帶人工智能人才密集、具備產(chǎn)業(yè)園區(qū)進(jìn)行產(chǎn)學(xué)研成果轉(zhuǎn)化、風(fēng)投機(jī)構(gòu)密布等因素,為孵化創(chuàng)投項(xiàng)目提供了有利條件。

從獨(dú)角獸企業(yè)融資情況看,統(tǒng)計(jì)時(shí)間內(nèi)獨(dú)角獸企業(yè)占比6.7%,但對(duì)應(yīng)的融資金額比例高達(dá)32.3%。獨(dú)角獸融資事件集中分布于自動(dòng)駕駛、醫(yī)療、工業(yè)、芯片行業(yè)賽道,分別孵化出L3及以上智能駕駛解決方案、AIDD藥物研發(fā)服務(wù)、工業(yè)機(jī)器人、云端大規(guī)模訓(xùn)練或端側(cè)推理芯片等產(chǎn)品或服務(wù)。隨著市場(chǎng)資金向獨(dú)角獸企業(yè)持續(xù)流入,AI產(chǎn)業(yè)未來(lái)或?qū)⒅鸩匠霈F(xiàn)一批明星上市企業(yè)。

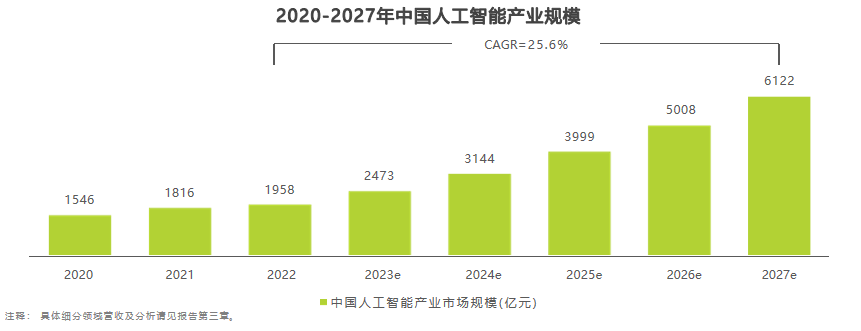

八、人工智能產(chǎn)業(yè)市場(chǎng)規(guī)模——2022年市場(chǎng)平穩(wěn)向好,市場(chǎng)規(guī)模近2000億元

根據(jù)艾瑞的定義,我國(guó)人工智能產(chǎn)業(yè)規(guī)模涵蓋AI應(yīng)用軟件、硬件及服務(wù),主要包括AI芯片、智能機(jī)器人(商用)、AI基礎(chǔ)數(shù)據(jù)服務(wù)、面向AI的數(shù)據(jù)治理、計(jì)算機(jī)視覺、智能語(yǔ)音與人機(jī)交互、機(jī)器學(xué)習(xí)、知識(shí)圖譜和自然語(yǔ)言處理等核心產(chǎn)業(yè)。預(yù)計(jì)到2022年,中國(guó)人工智能產(chǎn)業(yè)規(guī)模將達(dá)到1958億元,年增長(zhǎng)率為7.8%,整體平穩(wěn)向好。2022年的業(yè)務(wù)增長(zhǎng)主要依靠智算中心建設(shè)以及大模型訓(xùn)練等應(yīng)用需求拉動(dòng)的AI芯片市場(chǎng)、無(wú)接觸服務(wù)需求拉動(dòng)的智能機(jī)器人及對(duì)話式AI市場(chǎng),除此之外的增長(zhǎng)動(dòng)力將在第三章詳細(xì)闡述。目前,中國(guó)大型企業(yè)基本都已在持續(xù)規(guī)劃投入實(shí)施人工智能項(xiàng)目,未來(lái)隨著中小型企業(yè)的普遍嘗試和大型企業(yè)的穩(wěn)健部署,在AI成為數(shù)字經(jīng)濟(jì)時(shí)代核心生產(chǎn)力的背景下,AI芯片、自動(dòng)駕駛及車聯(lián)網(wǎng)視覺解決方案、智能機(jī)器人、智能制造、決策智能應(yīng)用等細(xì)分領(lǐng)域增長(zhǎng)強(qiáng)勁。預(yù)計(jì)到2027年,人工智能產(chǎn)業(yè)整體規(guī)模可達(dá)6122億元,2022-2027年的相關(guān)CAGR為25.6%。

人工智能的底層基礎(chǔ)

一、AI芯片

1、AI芯片針對(duì)機(jī)器學(xué)習(xí)算法設(shè)計(jì)開發(fā),廣泛應(yīng)用于云、邊、端各類場(chǎng)景

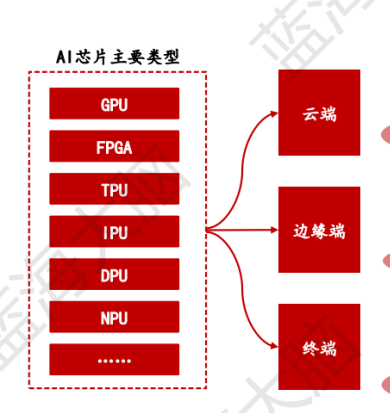

AI芯片(AI Chip)是一種專門用于處理人工智能相關(guān)的計(jì)算任務(wù)的芯片。它的架構(gòu)是專門為人工智能算法和應(yīng)用進(jìn)行優(yōu)化的,能夠高效地處理大量結(jié)構(gòu)化和非結(jié)構(gòu)化數(shù)據(jù)。AI芯片能夠高效地支持視覺、語(yǔ)音、自然語(yǔ)言處理等智能處理任務(wù)。目前,AI芯片主要分為GPU、FPGA、TPU、IPU、DPU、NPU等類型。AI芯片廣泛應(yīng)用于云端、邊緣端、終端等各種場(chǎng)景。云端AI芯片具有高性能特征,終端AI芯片具有低功耗和高能效特性,而邊緣端AI芯片的性能介于云端和終端之間。

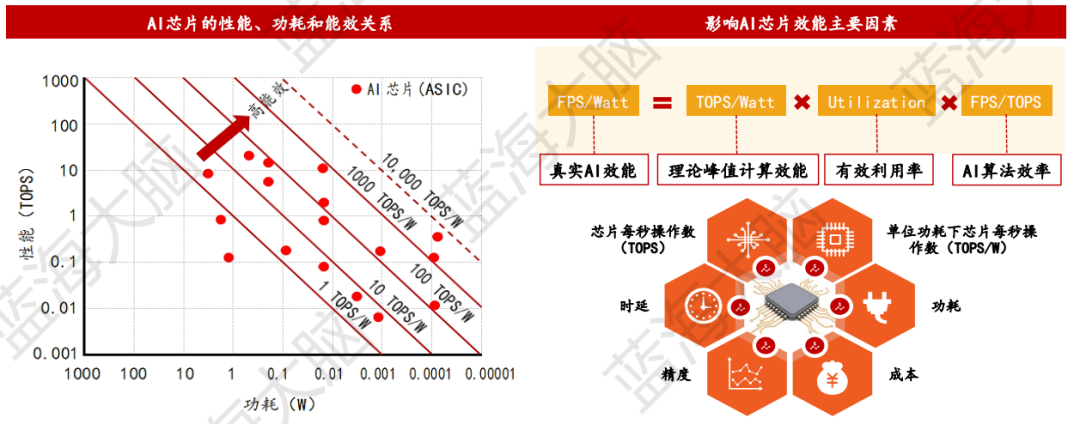

2、AI芯片性能指標(biāo)評(píng)價(jià)評(píng)價(jià)AI芯片性能需重點(diǎn)關(guān)注TOPS/W、時(shí)延、功耗等相關(guān)指標(biāo)

目前,評(píng)價(jià)AI芯片性能的指標(biāo)主要包括TOPS、TOPS/W、時(shí)延、成本、功耗、可擴(kuò)展性、精度、適用性、吞吐量和熱管理等。其中,TOPS/W是用于度量在1W功耗的情況下,芯片能進(jìn)行多少萬(wàn)億次操作的關(guān)鍵指標(biāo)。近年來(lái),MIT、Nvidia等研發(fā)人員開發(fā)了專門的芯片軟件評(píng)價(jià)工具,如Accelergy(評(píng)估芯片架構(gòu)級(jí)能耗)和Timeloop(評(píng)估芯片運(yùn)算執(zhí)行情況),對(duì)于AI芯片的性能做出了系統(tǒng)、全面評(píng)價(jià)。此外,MLPerf是由來(lái)自學(xué)術(shù)界、研究實(shí)驗(yàn)室和相關(guān)行業(yè)的AI領(lǐng)導(dǎo)者組成的聯(lián)盟,旨在“構(gòu)建公平和有用的基準(zhǔn)測(cè)試”,可用于衡量深度學(xué)習(xí)軟件框架、AI芯片和云平臺(tái)性能。

3、AI芯片:云端場(chǎng)景數(shù)據(jù)中心

1)GPU具備矩陣和大規(guī)模并行計(jì)算優(yōu)勢(shì),適合數(shù)據(jù)中心場(chǎng)景

CPU是一種通用處理器,它由控制單元(負(fù)責(zé)指令讀取和指令譯碼)、存儲(chǔ)單元(包括CPU片內(nèi)緩存和寄存器)以及運(yùn)算單元(ALU約占20%CPU空間)三個(gè)主要模塊組成。然而,由于成本、功耗、技術(shù)難度和算力瓶頸等問題的限制,目前還沒有出現(xiàn)適用于AI高算力要求的主流CPU產(chǎn)品。

相比之下,GPU是一種由大量核心組成的大規(guī)模并行計(jì)算架構(gòu),它具有較多的運(yùn)算單元(ALU)和較少的緩存(cache),是專門為同時(shí)處理多重任務(wù)而設(shè)計(jì)的芯片。GPU擁有良好的矩陣計(jì)算能力和并行計(jì)算優(yōu)勢(shì),能夠滿足深度學(xué)習(xí)等AI算法的處理需求,因此成為主流云端AI芯片。

2)張量計(jì)算單元是GPU進(jìn)行深度學(xué)習(xí)運(yùn)算的核心組成部分

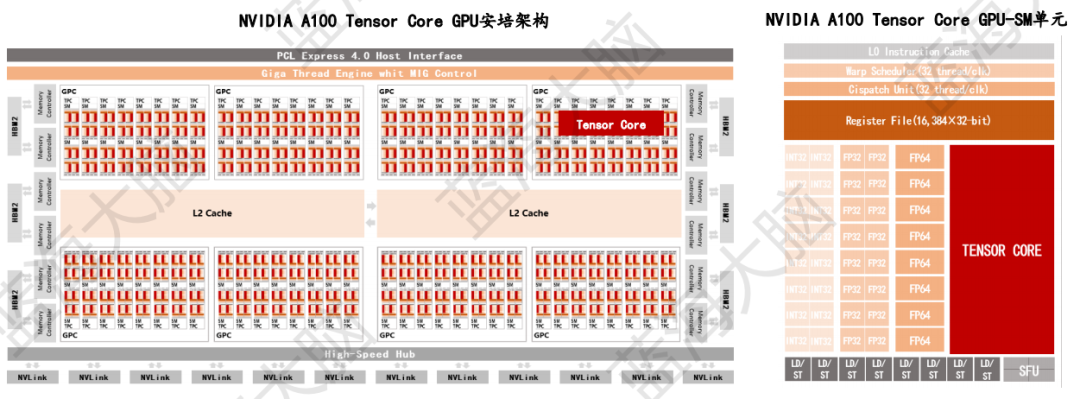

英偉達(dá)A100芯片是一種并發(fā)多核處理器,由多個(gè)SM單元(Streaming Multiprocessors,流式多處理器)構(gòu)成。不同的SM單元共享L2 Cache存儲(chǔ)資源,以便進(jìn)行數(shù)據(jù)訪問。該芯片采用安培架構(gòu),擁有128個(gè)SM核,其中SM結(jié)構(gòu)是芯片架構(gòu)升級(jí)的核心。此外,英偉達(dá)GPU架構(gòu)中還設(shè)置了Tensor Core,這是專為深度學(xué)習(xí)矩陣運(yùn)算設(shè)計(jì)的張量計(jì)算單元,也是英偉達(dá)GPU系列深度學(xué)習(xí)運(yùn)算加速的核心。Tensor Core主要處理大型矩陣運(yùn)算,執(zhí)行一種專門的矩陣數(shù)學(xué)運(yùn)算,適用于深度學(xué)習(xí)和某些類型的高性能計(jì)算。其功能是執(zhí)行融合乘法和加法的運(yùn)算,其中兩個(gè)4*4 FP16矩陣相乘,然后將結(jié)果添加到4*4 FP32或FP64矩陣中,最終輸出新的4*4 FP32或FP64矩陣。

4、邊緣端場(chǎng)景—AIoT。邊緣端集成AI芯片可以實(shí)現(xiàn)本地化數(shù)據(jù)的實(shí)時(shí)處理

AIoT是一種融合了人工智能和物聯(lián)網(wǎng)技術(shù)的新型智能化系統(tǒng),它可以實(shí)現(xiàn)萬(wàn)物智聯(lián),涉及到安防、移動(dòng)互聯(lián)網(wǎng)等多種場(chǎng)景。在智慧安防方面,由于終端攝像頭每天產(chǎn)生大量的視頻數(shù)據(jù),若全部回傳到云數(shù)據(jù)中心將會(huì)對(duì)網(wǎng)絡(luò)帶寬和數(shù)據(jù)中心資源造成極大占用。為了解決這個(gè)問題,可以在終端加裝AI芯片,實(shí)現(xiàn)數(shù)據(jù)本地化實(shí)時(shí)處理,即僅將經(jīng)過(guò)結(jié)構(gòu)化處理、關(guān)鍵信息提取后帶有關(guān)鍵信息的數(shù)據(jù)回傳云端,從而大大降低網(wǎng)絡(luò)傳輸帶寬壓力。目前,主流解決方案是在前端攝像頭設(shè)備內(nèi)集成AI芯片,在邊緣端采用智能服務(wù)器級(jí)產(chǎn)品,后端在邊緣服務(wù)器中集成智能推理芯片。為了推動(dòng)這項(xiàng)技術(shù)的發(fā)展,國(guó)內(nèi)外企業(yè)正在加大對(duì)邊緣端AI視覺處理芯片的研發(fā)和投入,相關(guān)芯片產(chǎn)品如英偉達(dá)Jetson AGX Xavier、地平線旭日3、華為海思Hi3559A V100等。

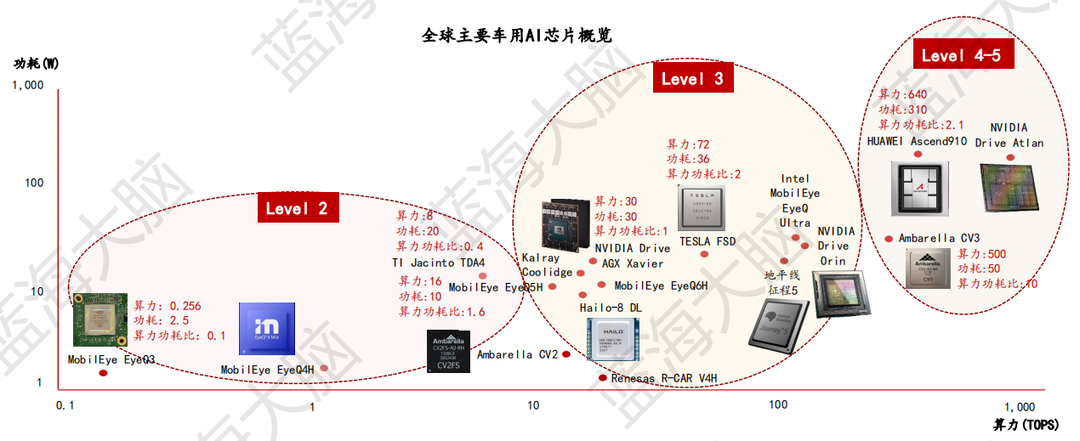

5、終端場(chǎng)景—智能駕駛。隨著智能駕駛等級(jí)的提高,技術(shù)不斷迭代促使車用AI芯片性能逐步增強(qiáng)

SAE(國(guó)際自動(dòng)機(jī)工程師學(xué)會(huì))將自動(dòng)駕駛分為六個(gè)級(jí)別,從L0(非自動(dòng)化)到L5(完全自動(dòng)化)。每一級(jí)別需要強(qiáng)大的算力進(jìn)行實(shí)時(shí)分析、處理大量數(shù)據(jù)和執(zhí)行復(fù)雜的邏輯運(yùn)算,對(duì)計(jì)算能力有著極高的要求。L1(駕駛員輔助)和L2(部分自動(dòng)化)需要的計(jì)算能力相對(duì)較低,而L3(有條件自動(dòng)化)需要約250TOPS的計(jì)算能力,L4(高度自動(dòng)化)需要超過(guò)500TOPS,L5(全場(chǎng)景自動(dòng)駕駛)需要超過(guò)1,000TOPS。隨著芯片設(shè)計(jì)和制造工藝的提高,車用AI芯片正朝著高算力、低功耗的方向發(fā)展。

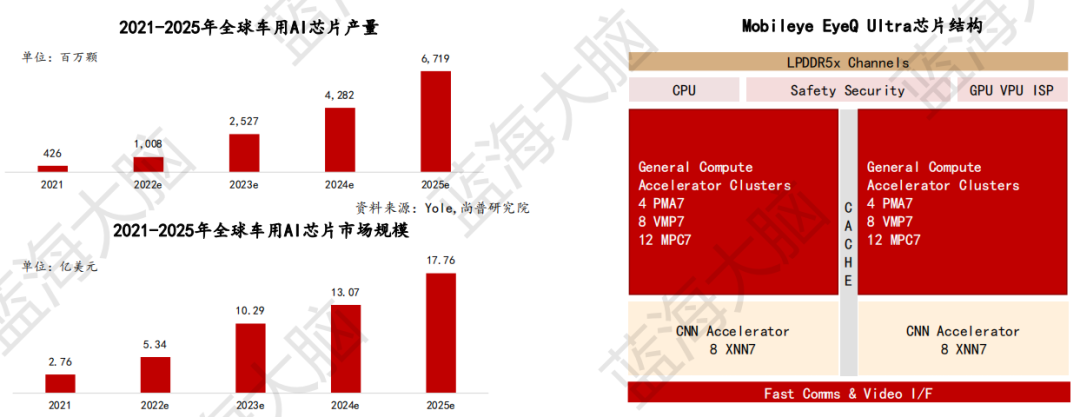

6、終端場(chǎng)景—智能駕駛。預(yù)計(jì)到2025年,全球車用AI芯片市場(chǎng)規(guī)模將突破17億美元

隨著汽車控制方式逐漸由機(jī)械式轉(zhuǎn)向電子式,每輛汽車對(duì)車用AI芯片需求提升,帶動(dòng)車用AI芯片長(zhǎng)期發(fā)展。據(jù)市場(chǎng)研究機(jī)構(gòu)Yole預(yù)測(cè),到2025年,全球車用AI芯片產(chǎn)量將達(dá)到67.19億顆,市場(chǎng)規(guī)模將達(dá)到17.76億美元,年復(fù)合增速分別達(dá)到99.28%和59.27%。此外,車用AI芯片逐漸往高能效方向發(fā)展。例如,英特爾計(jì)劃于2022年推出EyeQ Ultra自動(dòng)駕駛汽車芯片,該芯片基于經(jīng)過(guò)驗(yàn)證的Mobileye EyeQ架構(gòu)而打造,含有8個(gè)PMA、16個(gè)VMP、24個(gè)MPC、2個(gè)CNN Accelerator視覺處理單元(VPU),通過(guò)優(yōu)化算力和效能以達(dá)到176TOPS,可滿足L4自動(dòng)駕駛場(chǎng)景。該產(chǎn)品將于2023年底供貨,預(yù)計(jì)在2025年全面實(shí)現(xiàn)車規(guī)級(jí)量產(chǎn)。

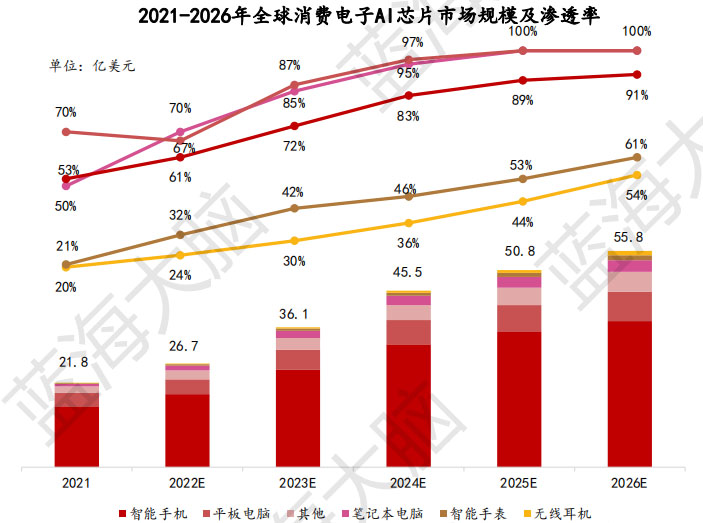

7、終端場(chǎng)景—消費(fèi)電子。2026年全球消費(fèi)電子AI芯片市場(chǎng)規(guī)模將突破55億美元

AI芯片在圖像識(shí)別、語(yǔ)音識(shí)別和快速建立用戶畫像等方面具有重要作用。根 據(jù)Yole預(yù)測(cè),2026年全球消費(fèi)電子AI芯片市場(chǎng)規(guī)模將達(dá)到55.8億美元,其中筆記本電腦、平板電腦和智能手機(jī)AI芯片滲透率將分別達(dá)到100%、100%和91%, 未來(lái)全球消費(fèi)電子AI芯片市場(chǎng)規(guī)模和滲透率呈現(xiàn)逐步增長(zhǎng)態(tài)勢(shì)。

二、深度學(xué)習(xí)開源框架

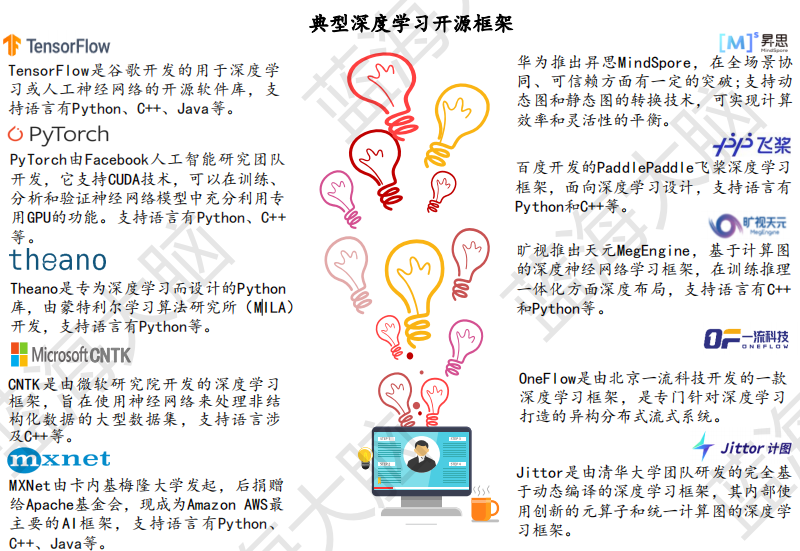

深度學(xué)習(xí)開源框架是一種標(biāo)準(zhǔn)接口、特性庫(kù)和工具包,用于設(shè)計(jì)、訓(xùn)練和驗(yàn)證AI算法模型。它們集成了數(shù)據(jù)調(diào)用、算法封裝和計(jì)算資源的使用,是AI開發(fā)的重要工具。目前,國(guó)際上廣泛使用的深度學(xué)習(xí)開源框架包括Google TensorFlow、Facebook PyTorch、Amazon MXNet和微軟CNTK等。在中國(guó),也有一些深度學(xué)習(xí)開源框架,如百度PaddlePaddle、華為MindSpore等。這些框架已經(jīng)初步應(yīng)用于工業(yè)、服務(wù)業(yè)等場(chǎng)景,服務(wù)200余萬(wàn)開發(fā)者。

三、數(shù)據(jù)服務(wù)以AI訓(xùn)練與調(diào)優(yōu)為目的,涉及數(shù)據(jù)采集、標(biāo)注與質(zhì)檢等環(huán)節(jié)

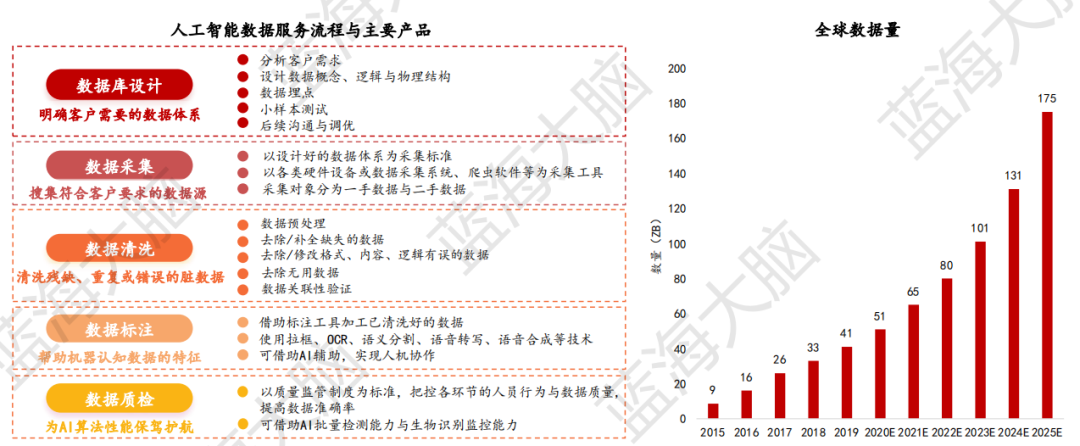

人工智能數(shù)據(jù)服務(wù)是指提供數(shù)據(jù)庫(kù)設(shè)計(jì)、數(shù)據(jù)采集、數(shù)據(jù)清洗、數(shù)據(jù)標(biāo)注和數(shù)據(jù)質(zhì)檢等服務(wù),以滿足客戶的需求。這個(gè)服務(wù)流程是圍繞客戶需求展開的,最終產(chǎn)出的產(chǎn)品是數(shù)據(jù)集和數(shù)據(jù)資源定制服務(wù),為AI模型訓(xùn)練提供可靠、可用的數(shù)據(jù)。隨著短視頻、直播、社交電商等應(yīng)用的快速興起,全球數(shù)據(jù)量也在快速增長(zhǎng)。根據(jù)IDC的預(yù)測(cè),全球數(shù)據(jù)量將從2015年的9ZB增加到2025年的175ZB,這為人工智能技術(shù)的持續(xù)迭代提供了重要的底層基礎(chǔ)。

四、云計(jì)算服務(wù)顯著降低人工智能算法開發(fā)成本,縮短產(chǎn)品開發(fā)周期

由于人工智能的開發(fā)和應(yīng)用對(duì)于算力和數(shù)據(jù)有較大需求,云計(jì)算服務(wù)可以為開發(fā)者提供智能服務(wù)器集群等強(qiáng)大算力設(shè)施的租用。同時(shí),云計(jì)算服務(wù)還可以直接提供已經(jīng)訓(xùn)練好的人工智能功能模塊等產(chǎn)品,通過(guò)多元化的服務(wù)模式,降低開發(fā)者的開發(fā)成本和產(chǎn)品開發(fā)周期,為客戶提供AI賦能。

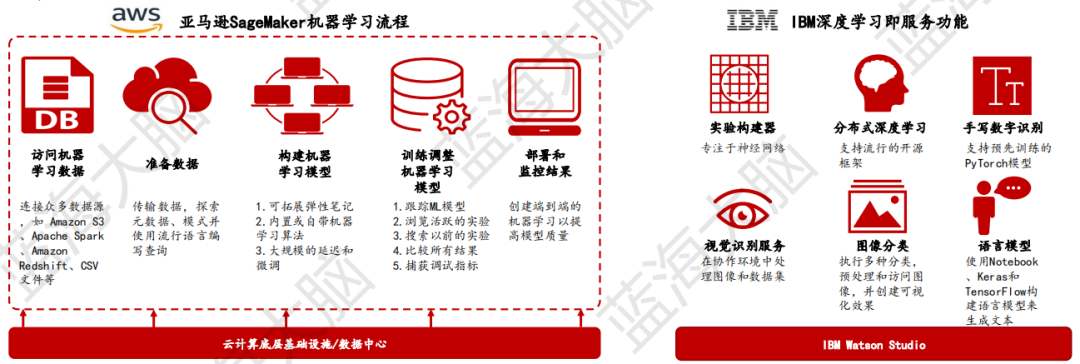

例如,亞馬遜SageMaker可以提供圖片/圖像分析、語(yǔ)音處理、自然語(yǔ)言理解等相關(guān)服務(wù)。使用者無(wú)需了解參數(shù)和算法即可實(shí)現(xiàn)功能的應(yīng)用。隨著底層技術(shù)的發(fā)展,IBM推出深度學(xué)習(xí)即服務(wù)(DLaaS),借助此項(xiàng)服務(wù)用戶可以使用主流框架來(lái)訓(xùn)練神經(jīng)網(wǎng)絡(luò),如TensorFlow、PyTorch及Caffe。用戶無(wú)需購(gòu)買和維護(hù)成本高昂的硬件,每一個(gè)云計(jì)算處理單元都遵循簡(jiǎn)單易用的原則而設(shè)置,無(wú)需用戶對(duì)基礎(chǔ)設(shè)施進(jìn)行管理。用戶可以根據(jù)支持的深度學(xué)習(xí)框架、神經(jīng)網(wǎng)絡(luò)模型、訓(xùn)練數(shù)據(jù)、成本約束等條件進(jìn)行挑選,然后DLaaS服務(wù)會(huì)幫助完成其余的事情,提供交互式、可迭代的訓(xùn)練體驗(yàn)。

人工智能的核心技術(shù)

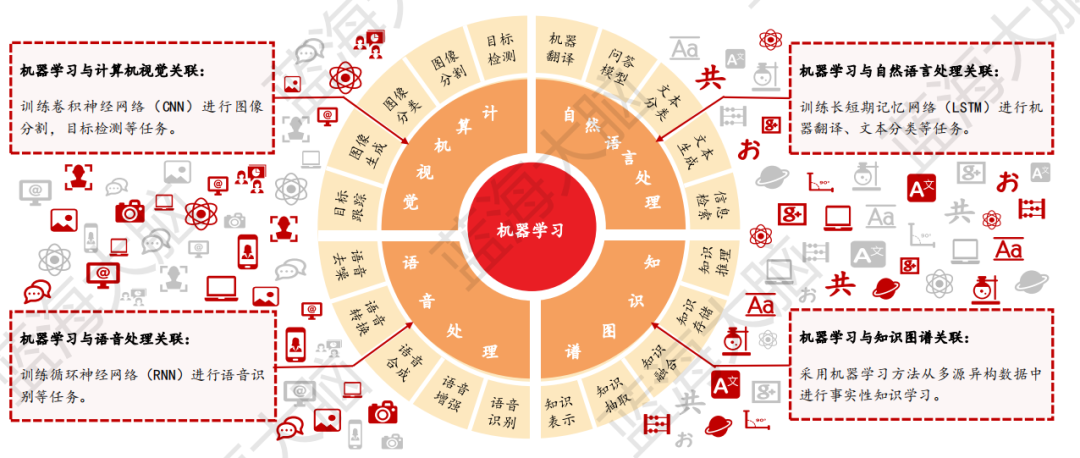

機(jī)器學(xué)習(xí)作為人工智能技術(shù)的核心,近年來(lái)實(shí)現(xiàn)了明顯的突破。它與計(jì)算機(jī)視覺、自然語(yǔ)言處理、語(yǔ)音處理和知識(shí)圖譜等關(guān)鍵技術(shù)緊密結(jié)合,相關(guān)機(jī)器學(xué)習(xí)算法主要應(yīng)用于圖像分類、語(yǔ)音識(shí)別、文本分類等相關(guān)場(chǎng)景中。這些應(yīng)用場(chǎng)景的不斷發(fā)展和完善,不僅提升了人工智能技術(shù)的整體應(yīng)用效果,也使得人工智能技術(shù)在金融、醫(yī)療、交通等各領(lǐng)域?qū)崿F(xiàn)了廣泛的應(yīng)用。

一、機(jī)器學(xué)習(xí)

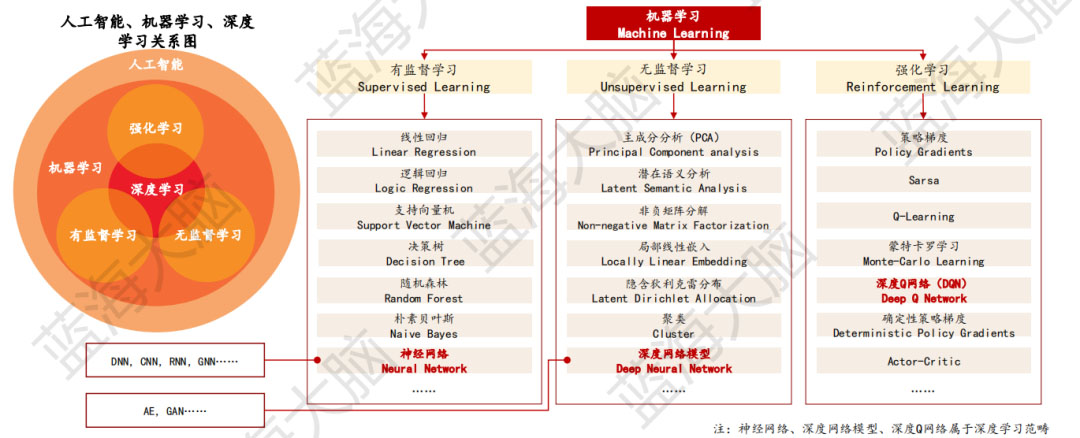

機(jī)器學(xué)習(xí)是實(shí)現(xiàn)人工智能的核心方法,專門研究計(jì)算機(jī)如何模擬/實(shí)現(xiàn)生物體的學(xué)習(xí)行為,獲取新的知識(shí)技能,利用經(jīng)驗(yàn)來(lái)改善特定算法的性能。根據(jù)學(xué)習(xí)范式的不同,機(jī)器學(xué)習(xí)可劃分為有監(jiān)督學(xué)習(xí)、無(wú)監(jiān)督學(xué)習(xí)、強(qiáng)化學(xué)習(xí)三類。有監(jiān)督學(xué)習(xí)是指通過(guò)給計(jì)算機(jī)提供標(biāo)注數(shù)據(jù),讓計(jì)算機(jī)學(xué)習(xí)如何將輸入映射到輸出的過(guò)程。無(wú)監(jiān)督學(xué)習(xí)則是指在沒有標(biāo)注數(shù)據(jù)的情況下,讓計(jì)算機(jī)自行學(xué)習(xí)數(shù)據(jù)的特征和結(jié)構(gòu)。強(qiáng)化學(xué)習(xí)則是通過(guò)讓計(jì)算機(jī)在與環(huán)境的交互中不斷試錯(cuò),從而學(xué)習(xí)如何最大化獎(jiǎng)勵(lì)的過(guò)程。深度學(xué)習(xí)是機(jī)器學(xué)習(xí)算法的一種,具有多層神經(jīng)網(wǎng)絡(luò)結(jié)構(gòu),其在圖像識(shí)別、語(yǔ)音處理等領(lǐng)域取得了劃時(shí)代的成果。

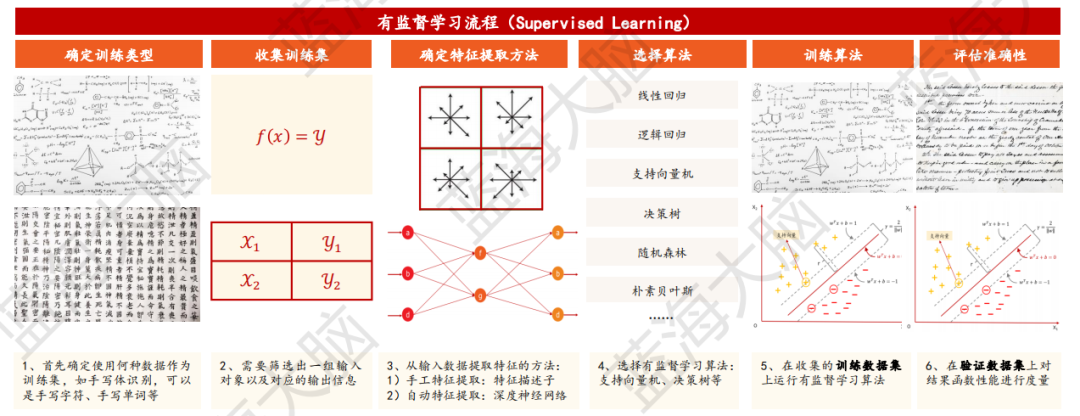

1、有監(jiān)督學(xué)習(xí):從有標(biāo)注訓(xùn)練數(shù)據(jù)中推導(dǎo)出預(yù)測(cè)函數(shù)

有監(jiān)督學(xué)習(xí)是機(jī)器學(xué)習(xí)任務(wù)的一種類型,其目的是從給定的訓(xùn)練數(shù)據(jù)集中學(xué)習(xí)出一個(gè)函數(shù)(模型參數(shù)),以便在新的數(shù)據(jù)到來(lái)時(shí),能夠根據(jù)該函數(shù)預(yù)測(cè)結(jié)果。訓(xùn)練集中包括輸入和輸出,也稱為特征和目標(biāo),其中目標(biāo)是由人工標(biāo)注的。有監(jiān)督學(xué)習(xí)的過(guò)程一般包括確定訓(xùn)練類型、收集訓(xùn)練集、確定特征提取方法、選擇算法、訓(xùn)練算法、評(píng)估準(zhǔn)確性六個(gè)環(huán)節(jié)。通過(guò)已有的訓(xùn)練樣本去訓(xùn)練得到一個(gè)最優(yōu)模型,再利用該模型將所有的輸入映射為相應(yīng)的輸出,從而實(shí)現(xiàn)分類目的。

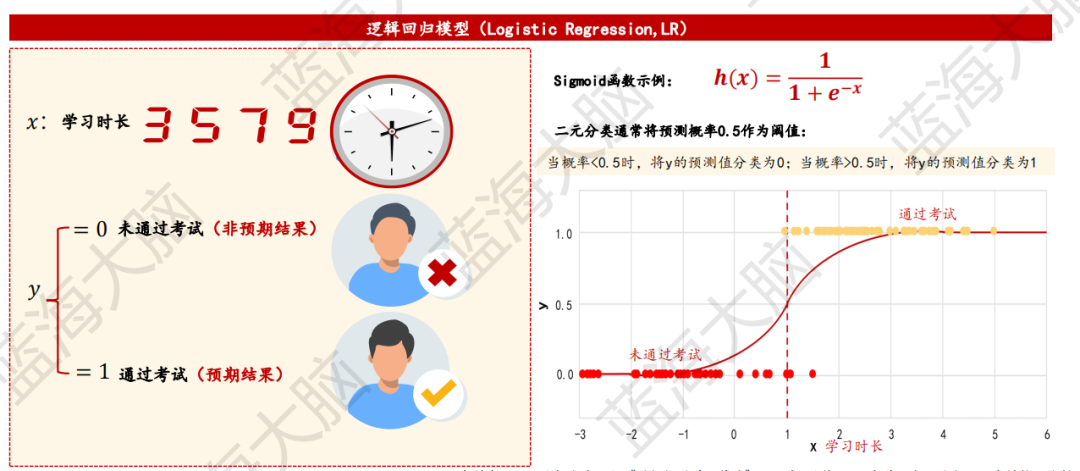

1)邏輯回歸

邏輯回歸是一種用于學(xué)習(xí)某事件發(fā)生概率的算法,它可以對(duì)某個(gè)事件的發(fā)生或不發(fā)生進(jìn)行二元分類。邏輯回歸使用 Sigmoid 函數(shù)來(lái)輸出結(jié)果,其輸出結(jié)果的范圍在 [0,1] 之間。邏輯回歸的主要目標(biāo)是發(fā)現(xiàn)特征與特定結(jié)果可能性之間的聯(lián)系。例如,我們可以使用邏輯回歸來(lái)根據(jù)學(xué)習(xí)時(shí)長(zhǎng)來(lái)預(yù)測(cè)學(xué)生是否通過(guò)考試,其中響應(yīng)變量為“通過(guò)”和“未通過(guò)”考試。

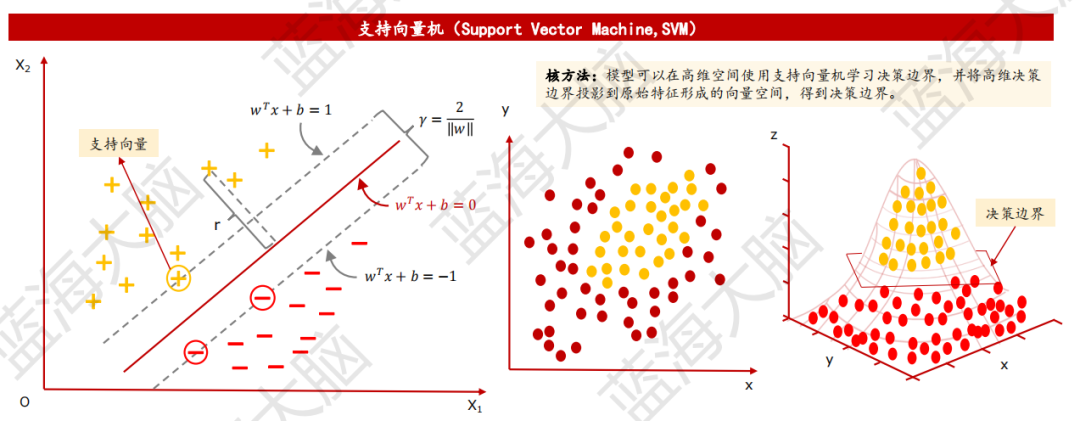

2)支持向量機(jī):以間隔最大化為基準(zhǔn)學(xué)習(xí)遠(yuǎn)離數(shù)據(jù)的決策邊界

支持向量機(jī)(Support Vector Machine,SVM)是一種基于間隔最大化的決策邊界算法。其主要目的是學(xué)習(xí)一個(gè)盡可能遠(yuǎn)離數(shù)據(jù)的決策邊界,以確保分類的準(zhǔn)確性。在SVM中,支持向量是決策邊界的重要數(shù)據(jù)點(diǎn),其位置對(duì)于分類結(jié)果具有重要的影響。

當(dāng)訓(xùn)練樣本線性可分時(shí),SVM采用硬間隔最大化的方法學(xué)習(xí)線性可分支持向量機(jī);當(dāng)訓(xùn)練樣本近似線性可分時(shí),SVM采用軟間隔最大化的方法學(xué)習(xí)線性支持向量機(jī)。在解決線性不可分問題時(shí),SVM引入核函數(shù),將數(shù)據(jù)映射到另一個(gè)特征空間,然后進(jìn)行線性回歸。通過(guò)采用核方法的支持向量機(jī),原本線性不可分的數(shù)據(jù)在特征空間內(nèi)變?yōu)榫€性可分,從而實(shí)現(xiàn)了分類的準(zhǔn)確性。

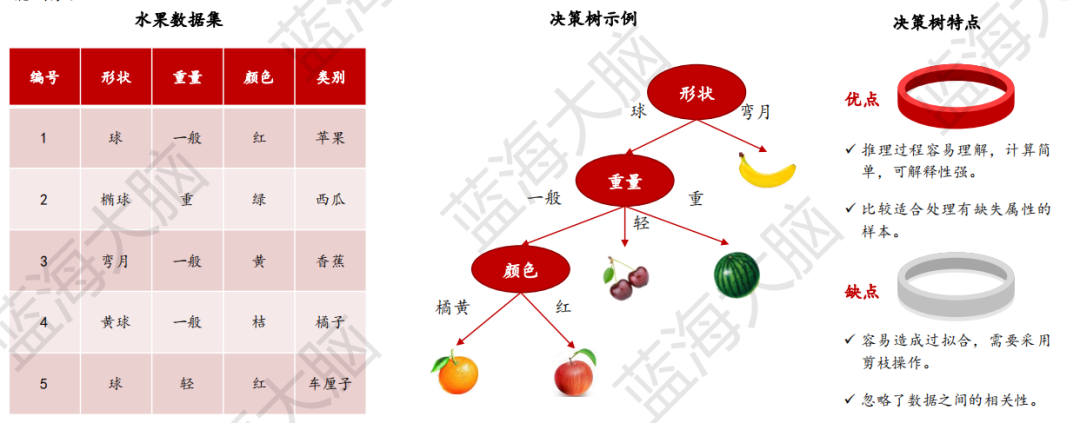

3)決策樹:以樹結(jié)構(gòu)形式表達(dá)的預(yù)測(cè)分析模型

決策樹是一種樹狀結(jié)構(gòu),用于對(duì)數(shù)據(jù)進(jìn)行劃分。它通過(guò)一系列決策(選擇)來(lái)劃分?jǐn)?shù)據(jù),類似于針對(duì)一系列問題進(jìn)行選擇。一棵決策樹通常包含一個(gè)根節(jié)點(diǎn)、若干個(gè)內(nèi)部節(jié)點(diǎn)和若干個(gè)葉節(jié)點(diǎn)。每個(gè)內(nèi)部節(jié)點(diǎn)表示一個(gè)屬性上的測(cè)試,每個(gè)分支代表一個(gè)測(cè)試輸出,每個(gè)葉節(jié)點(diǎn)代表一種類別。

決策樹的生成是一個(gè)遞歸過(guò)程。在決策樹基本算法中,有三種情況會(huì)導(dǎo)致遞歸返回:

當(dāng)前節(jié)點(diǎn)包含的樣本全屬于同一類別,無(wú)需劃分。

當(dāng)前屬性集為空或是所有樣本在所有屬性上取值相同,無(wú)法劃分。

當(dāng)前節(jié)點(diǎn)包含的樣本集合為空,不能劃分。

這些情況都是決策樹生成過(guò)程中的終止條件。

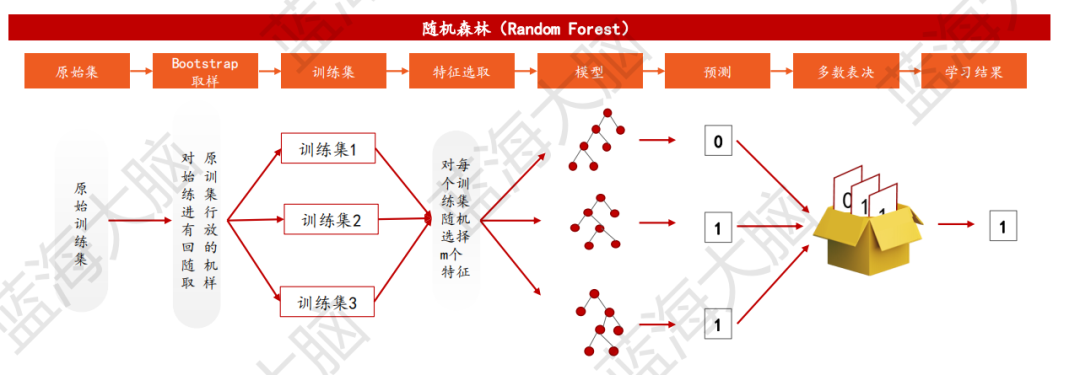

4)隨機(jī)森林:利用多決策樹模型,提高模型預(yù)測(cè)精度

隨機(jī)森林是一種分類器,它利用多棵決策樹對(duì)樣本進(jìn)行訓(xùn)練和預(yù)測(cè)。在隨機(jī)森林算法中,每個(gè)決策樹的輸出被收集起來(lái),通過(guò)多數(shù)表決的方式得到最終的分類結(jié)果。這種方法類似于找人商量事情,不只聽一個(gè)人的意見,而是在聽取多人意見后綜合判斷。隨機(jī)森林的每棵樹都是通過(guò)以下步驟生成的:

從訓(xùn)練集中隨機(jī)且有放回地抽取N個(gè)訓(xùn)練樣本,作為該樹的訓(xùn)練集,重復(fù)K次,生成K組訓(xùn)練樣本集;

從M個(gè)特征中隨機(jī)選取m個(gè)特征,其中m<

利用m個(gè)特征實(shí)現(xiàn)每棵樹最大程度的生長(zhǎng),并且沒有剪枝過(guò)程。

這種方法可以有效地避免過(guò)擬合問題,并且在處理大型數(shù)據(jù)集時(shí)表現(xiàn)良好。

5)樸素貝葉斯是常用于自然語(yǔ)言分類問題的算法

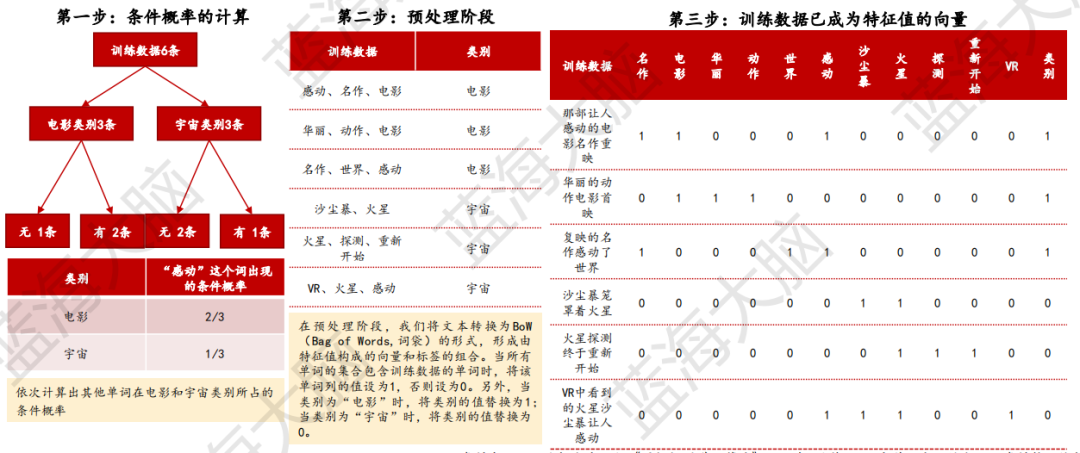

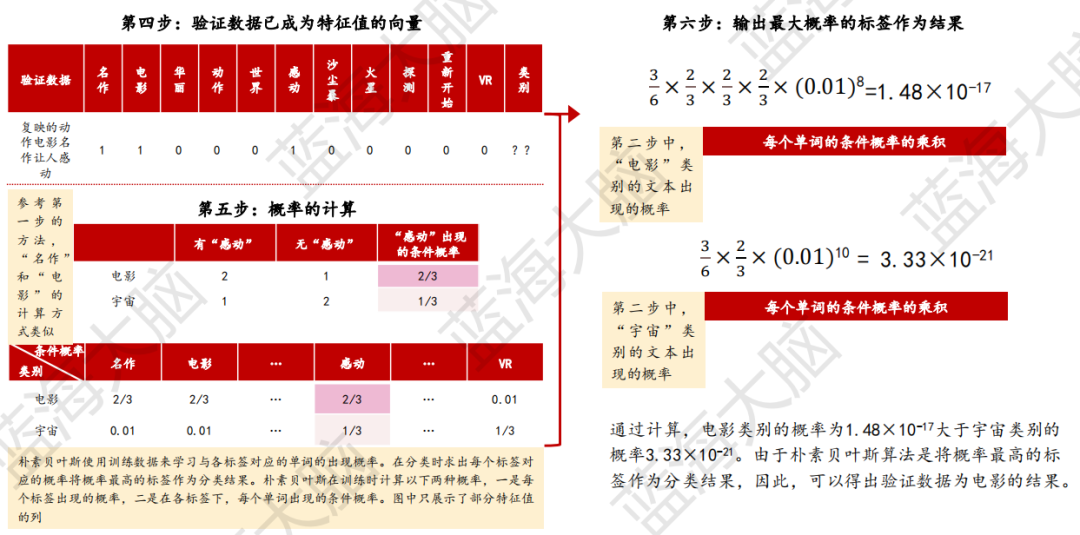

樸素貝葉斯是一種基于概率進(jìn)行預(yù)測(cè)的算法,主要用于分類問題。在實(shí)踐中,它被廣泛應(yīng)用于文本分類和垃圾郵件判定等自然語(yǔ)言處理領(lǐng)域。具體來(lái)說(shuō),該算法通過(guò)計(jì)算數(shù)據(jù)為某個(gè)標(biāo)簽的概率,將其分類為概率值最大的標(biāo)簽。例如,假設(shè)訓(xùn)練數(shù)據(jù)類別為電影(包括那部讓人感動(dòng)的電影名作重映、華麗的動(dòng)作電影首映和復(fù)映的名作感動(dòng)了世界),訓(xùn)練數(shù)據(jù)類別為宇宙(包括沙塵暴籠罩著火星、火星探測(cè)終于重新開始和VR中看到的火星沙塵暴讓人感動(dòng)),而驗(yàn)證數(shù)據(jù)為“復(fù)映的動(dòng)作電影名作讓人感動(dòng)”。在這種情況下,樸素貝葉斯算法將通過(guò)計(jì)算“復(fù)映的動(dòng)作電影名作讓人感動(dòng)”屬于電影或宇宙的概率,來(lái)判斷該數(shù)據(jù)屬于哪個(gè)類別。以下為樸素貝葉斯算法過(guò)程:

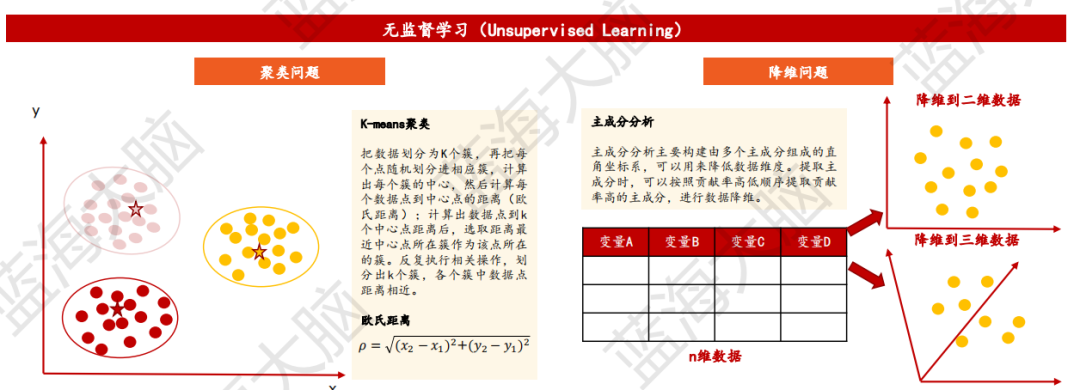

2、無(wú)監(jiān)督學(xué)習(xí):對(duì)無(wú)標(biāo)簽樣本進(jìn)行學(xué)習(xí)揭示數(shù)據(jù)內(nèi)在規(guī)律

無(wú)監(jiān)督學(xué)習(xí)是一種機(jī)器學(xué)習(xí)方法,其主要目的是在沒有標(biāo)記的訓(xùn)練數(shù)據(jù)的情況下生成模型。這種方法通常用于缺乏足夠的先驗(yàn)知識(shí)難以進(jìn)行人工標(biāo)注類別或進(jìn)行人工類別標(biāo)注成本高的情況下。無(wú)監(jiān)督學(xué)習(xí)的目標(biāo)是通過(guò)對(duì)無(wú)標(biāo)簽樣本的學(xué)習(xí)來(lái)揭示數(shù)據(jù)的內(nèi)在特性及規(guī)律。該方法主要涉及聚類和降維問題。聚類問題包括K-means聚類、概念聚類、模糊聚類等算法,其目標(biāo)是為數(shù)據(jù)點(diǎn)分組,使得不同聚類中的數(shù)據(jù)點(diǎn)不相似,同一聚類中的數(shù)據(jù)點(diǎn)則是相似的。降維問題主要是主成分分析、線性判別分析、多維尺度分析等算法,其中主成分分析將數(shù)據(jù)中存在的空間重映射成一個(gè)更加緊湊的空間,此種變換后的維度比原來(lái)維度更小。無(wú)監(jiān)督學(xué)習(xí)適用于發(fā)現(xiàn)異常數(shù)據(jù)、用戶類別劃分、推薦系統(tǒng)等場(chǎng)景。

1)策略梯度:有效處理高維及連續(xù)動(dòng)作空間問題

策略梯度(Policy Gradient,PG)是一種基于策略優(yōu)化的強(qiáng)化學(xué)習(xí)算法。在強(qiáng)化學(xué)習(xí)中,機(jī)器通過(guò)判斷在特定狀態(tài)下采取不同動(dòng)作所得環(huán)境回報(bào)大小來(lái)評(píng)價(jià)采取該動(dòng)作的優(yōu)劣。PG的核心思想是,當(dāng)一個(gè)動(dòng)作的環(huán)境回報(bào)較大時(shí),增加其被選擇的概率;反之,減少該動(dòng)作被選擇的概率。每個(gè)動(dòng)作選擇概率由神經(jīng)網(wǎng)絡(luò)決定,以參數(shù)化神經(jīng)網(wǎng)絡(luò)表示策略

審核編輯黃宇

-

芯片

+關(guān)注

關(guān)注

459文章

52076瀏覽量

435172 -

AI

+關(guān)注

關(guān)注

87文章

33972瀏覽量

274856 -

人工智能

+關(guān)注

關(guān)注

1804文章

48589瀏覽量

245871 -

機(jī)器學(xué)習(xí)

+關(guān)注

關(guān)注

66文章

8487瀏覽量

133975 -

深度學(xué)習(xí)

+關(guān)注

關(guān)注

73文章

5554瀏覽量

122408

發(fā)布評(píng)論請(qǐng)先 登錄

2016年,十大關(guān)于人工智能與機(jī)器人的發(fā)展趨勢(shì)

大數(shù)據(jù)、人工智能與云計(jì)算、深度學(xué)習(xí)技術(shù)將是未來(lái)發(fā)展趨勢(shì)

官方推薦2019第二十二屆中國(guó)人工智能產(chǎn)業(yè)博覽會(huì)

人工智能語(yǔ)音芯片行業(yè)的發(fā)展趨勢(shì)如何?

人工智能和機(jī)器學(xué)習(xí)技術(shù)在2021年的五個(gè)發(fā)展趨勢(shì)

目前人工智能教育研究最深入最經(jīng)典的白皮書:德勤《全球人工智能發(fā)展白皮書2019》精選資料分享

中國(guó)人工智能的現(xiàn)狀與未來(lái)

人工智能芯片是人工智能發(fā)展的

嵌入式與人工智能關(guān)系是什么

嵌入式發(fā)展趨勢(shì)

人工智能行業(yè)應(yīng)用及產(chǎn)業(yè)發(fā)展趨勢(shì)詳解

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論