屹唐半導體科創板IPO進展緩慢!干法去膠設備市占率全球第一,募資30億

屹唐半導體科創板IPO進展緩慢!干法去膠設備市占率全球第一,募資30億

電子發燒友網報道(文/劉靜)晶圓加工設備商屹唐半導體科創板IPO,自2021年6月獲受理以來,一直進展緩慢,直到現在仍未獲得證監會同意IPO注冊的批復。

屹唐半導體是一家以集成電路制造過程中所需晶圓加工設備研發與銷售為主的技術驅動型半導體設備公司,主要產品包括干法去膠設備、快速熱處理設備、干法刻蝕設備等,主要應用于邏輯芯片、閃存芯片、DRAM芯片三大主流應用領域。

截至2021年6月底,屹唐半導體產品全球累計裝機數量已超過3800臺,在集成電路制造設備的細分領域占據領先地位。根據Gartner統計數據,2020年屹唐半導體干法去膠設備、快速熱處理設備的市場占有率分別位居全球第一、第二。

干法去膠設備市占率全球第一,2021年上半年營收14.17億

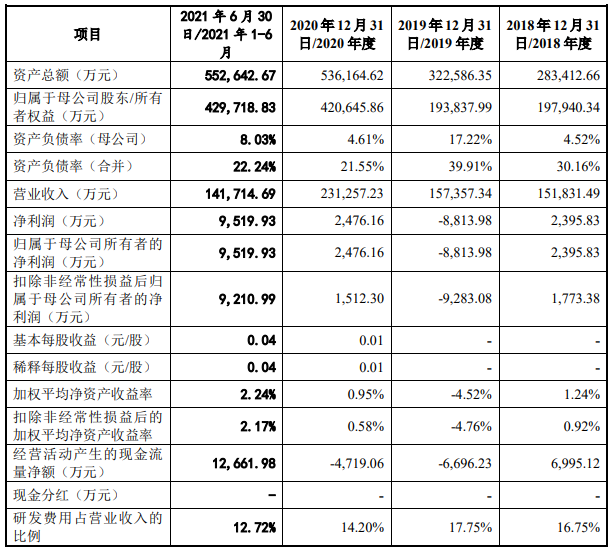

從營收和凈利來看,屹唐半導體在2018年、2019年、2020年、2021年上半年實現的營業收入分別為15.18億元、15.74億元、23.13億元、14.17億元,營收持續穩定增長,2020年增速提速,達46.95%。報告期內,屹唐半導體曾在2019年出現凈利虧損,2020年、2021年上半年實現歸母凈利潤為2476.16萬元、9519.93萬元,2022年有很大希望突破億元大關。

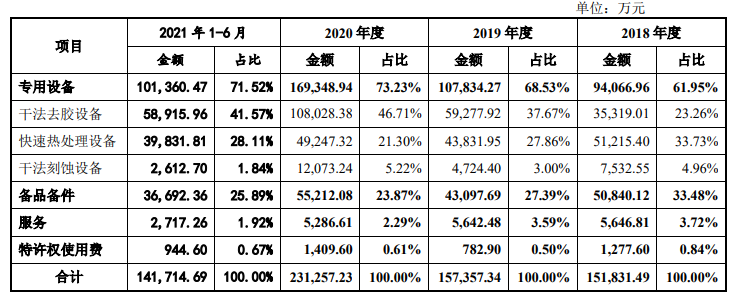

屹唐半導體主要為集成電路制造企業提供干法去膠設備、快速熱處理設備、干法刻蝕設備,并提供備品備件及相關服務。從主營業務看,專用設備為營收最主要的來源,貢獻6成以上。而在專用設備業務當中,干法去膠設備銷售收入規模最大,報告期內該產品實現的收入分別為3.53億元、5.93億元、10.80億元、5.89億元,分別占主營業務收入的比例為23.26%、37.67%、46.71%、41.57%。報告期內,屹唐半導體干法去膠設備銷售大幅提升,市場份額 逐年由全球第三提升至全球第一,而干法去膠設備平均單價相對較低,2020年售價大約729.92萬元/臺。

在屹唐半導體干法去膠設備、快速熱處理設備、干法刻蝕設備三大設備中,2020年收入增速分別為82.24%、12.35%、155.55%,干法刻蝕設備是唯一實現翻倍增長的產品。

據了解,屹唐半導體的干法去膠設備、快速熱處理設備主要可應用于90納米到5納米邏輯芯片、1y到2x納米系列DRAM芯片以及32層到128層3D閃存芯片制造中若干關鍵步驟的大規模量產;干法刻蝕設備主要可應用于65納米到5納米邏輯芯片、1y到2x納米系列DRAM芯片以及32層到128層3D閃存芯片制造中若干關鍵步驟的大規模量產。

報告期內,屹唐半導體銷售的專用設備中應用于邏輯芯片領域28nm以內制程的設備臺數分別為24臺、60臺、83臺、46臺,先進制造設備銷售規模快速增長。

屹唐半導體的干法去膠設備、快速熱處理設備已應用在多家國際知名集成電路制造商生產線上并實現大規模裝機,主要客戶包括臺積電、三星電子、中芯國際、長江存儲、格羅方德、美光科技、海力士等。

毛利率還有差距,募資30億擴產及研發高端集成電路裝備技術

招股書顯示,2018年、2019年、2020年、2021年上半年,屹唐半導體研發費用分別為2.54億元、2.79億元、3.28億元、1.80億元,占營業收入的比例分別為16.75%、17.75%、14.20%、12.72%。研發投入逐年加大,2020年研發費用率均高于同行企業北方華創、盛美股份、芯源微、華海清科,僅低于中微公司。

在研發人員方面,截至2021年6月末,屹唐半導體研發部共擁有157名研發人員,合計占員工總數的比例為23.61%。并擁有發明專利315項,目前形成主營業務收入的發明專利超過5項。

不過在盈利能力方面,屹唐半導體2020年毛利率僅有32.79%,而同行公司中微公司、北方華創、盛美股份、芯源微、華海清科當期毛利率均高于屹唐半導體,分別為37.67%、36.69%、43.78%、42.58%、38.17%。

此外,在屹唐半導體營收占大頭的干法去膠設備領域,其還面臨著外海巨頭比思科、日立高新、泛林半導體、泰仕半導體的強勢競爭。

為了應對接下來的挑戰,屹唐半導體表示,“未來公司將圍繞反應腔設計、晶圓傳輸平臺設計、等離子體源設計、晶圓熱處理等關鍵技術進行技術布局,并持續投入研發力量,不斷提升產品的工藝水平和設備性能,研發新產品。”

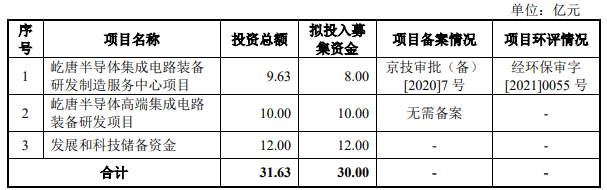

此次,屹唐半導體沖刺科創板上市,擬募集30億元資金,投資“集成電路裝備研發制造服務中心項目”、“高端集成電路裝備研發項目”和“發展和科技儲備資金”。募投項目建設完成后,屹唐北京制造基地的干法去膠設備、快速熱處理設備及干法刻蝕設備的生產能力將大幅提升。

為了提升公司的核心技術水平,屹唐半導體擬將10億募集資金用于高端集成電路裝備研發,重點研發原子層級表面處理及超高選擇比刻蝕設備的技術改進、先進干法去膠設備的技術、基于Hydrilis?平臺的新一代超高產能去膠設備和刻蝕設備的技術改進、高溫真空快速退火及相關一體化半導體處理設備的技術、新型半導體刻蝕設備的技術等。

屹唐半導體是一家以集成電路制造過程中所需晶圓加工設備研發與銷售為主的技術驅動型半導體設備公司,主要產品包括干法去膠設備、快速熱處理設備、干法刻蝕設備等,主要應用于邏輯芯片、閃存芯片、DRAM芯片三大主流應用領域。

截至2021年6月底,屹唐半導體產品全球累計裝機數量已超過3800臺,在集成電路制造設備的細分領域占據領先地位。根據Gartner統計數據,2020年屹唐半導體干法去膠設備、快速熱處理設備的市場占有率分別位居全球第一、第二。

干法去膠設備市占率全球第一,2021年上半年營收14.17億

從營收和凈利來看,屹唐半導體在2018年、2019年、2020年、2021年上半年實現的營業收入分別為15.18億元、15.74億元、23.13億元、14.17億元,營收持續穩定增長,2020年增速提速,達46.95%。報告期內,屹唐半導體曾在2019年出現凈利虧損,2020年、2021年上半年實現歸母凈利潤為2476.16萬元、9519.93萬元,2022年有很大希望突破億元大關。

屹唐半導體主要為集成電路制造企業提供干法去膠設備、快速熱處理設備、干法刻蝕設備,并提供備品備件及相關服務。從主營業務看,專用設備為營收最主要的來源,貢獻6成以上。而在專用設備業務當中,干法去膠設備銷售收入規模最大,報告期內該產品實現的收入分別為3.53億元、5.93億元、10.80億元、5.89億元,分別占主營業務收入的比例為23.26%、37.67%、46.71%、41.57%。報告期內,屹唐半導體干法去膠設備銷售大幅提升,市場份額 逐年由全球第三提升至全球第一,而干法去膠設備平均單價相對較低,2020年售價大約729.92萬元/臺。

在屹唐半導體干法去膠設備、快速熱處理設備、干法刻蝕設備三大設備中,2020年收入增速分別為82.24%、12.35%、155.55%,干法刻蝕設備是唯一實現翻倍增長的產品。

據了解,屹唐半導體的干法去膠設備、快速熱處理設備主要可應用于90納米到5納米邏輯芯片、1y到2x納米系列DRAM芯片以及32層到128層3D閃存芯片制造中若干關鍵步驟的大規模量產;干法刻蝕設備主要可應用于65納米到5納米邏輯芯片、1y到2x納米系列DRAM芯片以及32層到128層3D閃存芯片制造中若干關鍵步驟的大規模量產。

報告期內,屹唐半導體銷售的專用設備中應用于邏輯芯片領域28nm以內制程的設備臺數分別為24臺、60臺、83臺、46臺,先進制造設備銷售規模快速增長。

屹唐半導體的干法去膠設備、快速熱處理設備已應用在多家國際知名集成電路制造商生產線上并實現大規模裝機,主要客戶包括臺積電、三星電子、中芯國際、長江存儲、格羅方德、美光科技、海力士等。

毛利率還有差距,募資30億擴產及研發高端集成電路裝備技術

招股書顯示,2018年、2019年、2020年、2021年上半年,屹唐半導體研發費用分別為2.54億元、2.79億元、3.28億元、1.80億元,占營業收入的比例分別為16.75%、17.75%、14.20%、12.72%。研發投入逐年加大,2020年研發費用率均高于同行企業北方華創、盛美股份、芯源微、華海清科,僅低于中微公司。

在研發人員方面,截至2021年6月末,屹唐半導體研發部共擁有157名研發人員,合計占員工總數的比例為23.61%。并擁有發明專利315項,目前形成主營業務收入的發明專利超過5項。

不過在盈利能力方面,屹唐半導體2020年毛利率僅有32.79%,而同行公司中微公司、北方華創、盛美股份、芯源微、華海清科當期毛利率均高于屹唐半導體,分別為37.67%、36.69%、43.78%、42.58%、38.17%。

此外,在屹唐半導體營收占大頭的干法去膠設備領域,其還面臨著外海巨頭比思科、日立高新、泛林半導體、泰仕半導體的強勢競爭。

為了應對接下來的挑戰,屹唐半導體表示,“未來公司將圍繞反應腔設計、晶圓傳輸平臺設計、等離子體源設計、晶圓熱處理等關鍵技術進行技術布局,并持續投入研發力量,不斷提升產品的工藝水平和設備性能,研發新產品。”

此次,屹唐半導體沖刺科創板上市,擬募集30億元資金,投資“集成電路裝備研發制造服務中心項目”、“高端集成電路裝備研發項目”和“發展和科技儲備資金”。募投項目建設完成后,屹唐北京制造基地的干法去膠設備、快速熱處理設備及干法刻蝕設備的生產能力將大幅提升。

為了提升公司的核心技術水平,屹唐半導體擬將10億募集資金用于高端集成電路裝備研發,重點研發原子層級表面處理及超高選擇比刻蝕設備的技術改進、先進干法去膠設備的技術、基于Hydrilis?平臺的新一代超高產能去膠設備和刻蝕設備的技術改進、高溫真空快速退火及相關一體化半導體處理設備的技術、新型半導體刻蝕設備的技術等。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

發布評論請先 登錄

相關推薦

熱點推薦

2025激光雷達最新報告:速騰聚創全球市占率第一

& Technology Report,以下簡稱《報告》)。 ? 報告指出,RoboSense速騰聚創在全球車載激光雷達市場摘得三項“全球第一”:2024年乘用車激光雷達市場

發表于 04-18 00:07

?1127次閱讀

激增35%!2024年中國半導體設備市場全球第一,北方華創、中微亮眼出圈

(1,076.4億美元)、創下歷史新高紀錄。其中,在區域增長來看,中國大陸、中國臺灣、韓國是前三大晶片設備市場,合計市占率達到74%。其中,

北方華創躍居全球半導體設備供應商第六位

。 不過,北方華創憑借其在刻蝕、薄膜沉積和清洗設備方面的專業技能,其全球排名從第十位升至第六位。 2024年半導體設備廠商中,ASML營收超

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

此前,強一半導體(蘇州)股份有限公司(下文簡稱“強一股份”)更新IPO輔導最新進展,已完成上市輔導工作。 隨后,在2024年12月30日,上

西安奕材科創板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創板上市申請已正式獲得受理。這是自證監會發布“科八條”以來,上交所受理的首家尚未盈利的

勝科納米即將科創板IPO上會

近日,上交所官網發布重要公告,勝科納米(蘇州)股份有限公司(簡稱“勝科納米”)將于2024年11月22日迎來科創板首發上會。此舉標志著勝

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

股份有限公司(以下簡稱:天有為)也迎來了IPO最新動態。11月14日,天有為申報上會,并發布了招股書。 ? 此次IPO,天有為擬募資30

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次

黃山谷捷IPO過會!銅針式散熱基板全球市占率超30%

電子發燒友網報道(文/莫婷婷)近期,功率半導體模塊散熱基板研發商黃山谷捷在深交所迎來上會,擬在創業板上市。此次IPO,黃山谷捷計劃募資5.0

掌握半導體大硅片生產技術,中欣晶圓科創板IPO終止

電子發燒友網報道(文/李彎彎)日前,上交所宣布,因其財務資料已過有效期且逾期達三個月未更新,終止對杭州中欣晶圓半導體股份有限公司(簡稱“中欣晶圓”)首次公開發行股票并在科創板上市審核。

黃山谷捷擬創業板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創業板上市。據悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率

中證指數公司正式發布上證智選科創板半導體30指數

5月16日,上海證券交易所和中證指數有限公司正式發布上證智選科創板半導體30指數,為市場提供更多科創板

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

近日,中國證監會發布《關于同意喬鋒智能裝備股份有限公司首次公開發行股票注冊的批復》。據了解,喬鋒智能擬在深交所創業板上市,本次IPO上市計劃募資13.55

工商網監

工商網監

評論