什么是光伏玻璃

什么是光伏玻璃

歡迎關注公眾號:尋找好公司

1、光伏玻璃介紹

(1)光伏組件的構成與成本

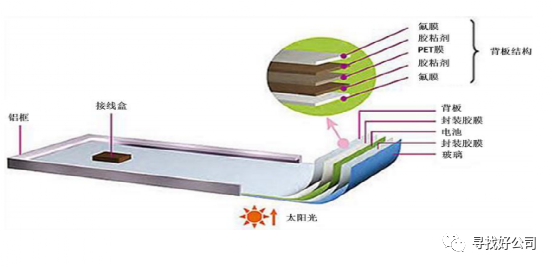

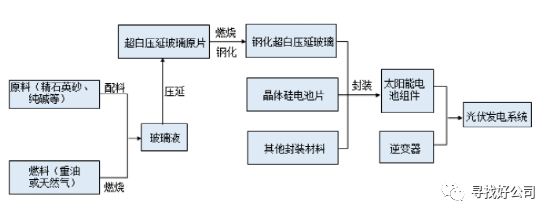

單玻太陽能電池組件從上至下通常由玻璃、封裝膠膜、電池片、封裝膠膜、背板等 5 層結構構成(另外還有邊框和接線盒),結構示意如下圖所示:

(資料來源:賽伍技術招股說明書)

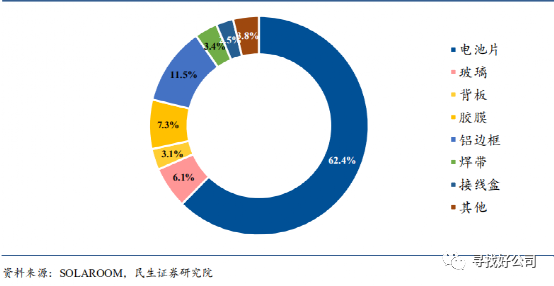

光伏組件中,各項成本構成情況如下:

在組件(非雙玻組件)的成本中,光伏電池的成本占比62.4%;鋁邊框占比11.5%;膠膜占比7.3%;玻璃占比6.1%;接線盒占比5%;焊帶占比3.4%;背板占比3.1%;

(2)光伏玻璃

由于單體太陽能光伏電池機械強度差,容易破裂;空氣中的水分和腐蝕性氣體會逐漸氧化和銹蝕電極,無法承受露天工作的嚴酷條件;同時單體光伏電池的工作電壓通常較小,難以滿足一般用電設備的需要。

因此太陽能電池片通常被EVA 膠片密封在一片光伏玻璃和一片背板的中間,組成具有封裝及內部連接的、能單獨提供直流電輸出的、不可分割的光伏組件(這個結構是單玻太陽能電池組件,不是雙玻太陽能電池組件)。

覆蓋在光伏組件上的光伏玻璃經過鍍膜后,可以確保有更高的光線透過率,使太陽能電池片可以產生更多的電能;同時,經過鋼化處理的光伏玻璃具有更高的強度,可以使太陽能電池片承受更大的風壓及較大的晝夜溫差變化。因此光伏玻璃是光伏組件不可缺少的配件之一。

為提高光電轉換效率,晶硅光伏電池要求封裝面板玻璃在保護晶硅電池的同時,具有較高的透光率,其中鋼化玻璃要達到91.5%以上,鍍膜玻璃要達到 93.5%以上。

這對玻璃的透光率、反射率、強度、外觀質量以及與光伏電池片的適應性要求很高。

在光伏組件中的成本構成中,光伏玻璃占比達到了6.1%。

(3)光伏玻璃的分類

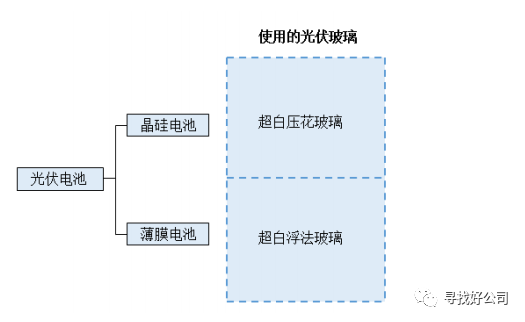

光伏電池主要分為晶硅電池和薄膜電池兩類。根據其用途和工藝不同,光伏玻璃主要分為兩類。

應用于晶硅電池的光伏玻璃主要采用壓延法,稱為超白壓花玻璃。

應用于薄膜電池的光伏玻璃主要采用浮法 ,稱為超白浮法玻璃。

(資料來源:福萊特招股說明書)

晶硅光伏電池是目前技術最成熟、應用最廣泛的光伏電池,其在全球光伏電池市場的份額始終保持在 80%以上。

超白浮法玻璃主要應用于太陽能薄膜電池、高檔建筑的內外裝修、家電電子產品、轎車玻璃、園藝建筑、玻璃家具、各種仿水晶制品等行業。

2、光伏玻璃行業概況

(1)發展歷程

1)進口依賴:2006 年前由于光伏玻璃行業的進入門檻較高和市場需求量少,國內光伏玻璃產品尚未實現產業化,當時的光伏玻璃市場基本由法國圣戈班、英國皮爾金頓(后被板硝子收購)、日本旭硝子、日本板硝子四家外國公司壟斷,國內光伏組件企業完全依賴進口的光伏玻璃進行生產,光伏玻璃的進口價格高達 80 元/㎡以上。

2)國產化:2006 年前后,隨著光伏行業的快速發展,在市場需求和利潤進一步擴大的帶動下,國內光伏玻璃行業開始發展,玻璃企業進行技術研發和引進,投建光伏玻璃生產線,實現光伏玻璃國產化。

3)海外替代:2016 年前后,國內光伏玻璃行業通過十年左右的時間,從依賴進口發展到替代進口,旭硝子等國外企業紛紛退出光伏玻璃市場,圣戈班等公司只剩一些產能較小的窯爐仍在生產。

與此同時,國內大型玻璃企業開始海外建廠,進軍海外市場。

我國已成為全球最大的光伏玻璃生產國,除滿足國內市場需求外,我國光伏玻璃出口量也迅速增長。

據統計,2019 年我國光伏玻璃產量占全球光伏玻璃產量達到了 90%。

(2)發展趨勢

光伏玻璃的發展趨勢與光伏行業的發展息息相關。關于光伏行業發展的介紹,請閱讀作者寫的關于光伏行業的其他文章。

這里只做簡單介紹。

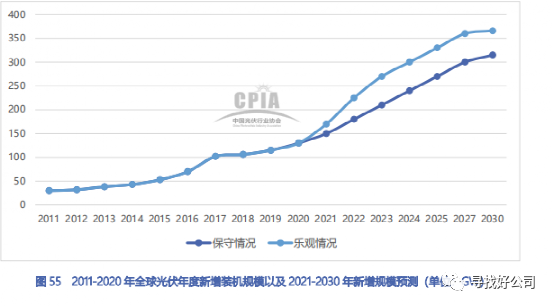

1)全球光伏新增裝機規模

2020 年,全球光伏新增裝機預計可達 130GW,創歷史新高。

根據光伏行業協會預測,2021 年,在光伏發電成本持續下降和全球綠色復蘇等有利因素的推動下,全球光伏市場將快速增長。

在多國“碳中和”目標、清潔能源轉型及綠色復蘇的推動下,預計“十四五”期間,全球每年新增光伏裝機約 210-260GW。

(資料來源:CPIA)

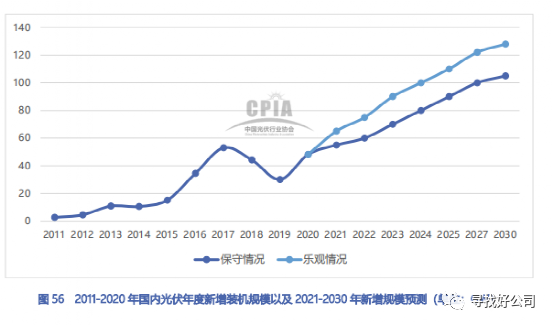

2)國內光伏新增裝機量

2020 年,國內光伏新增裝機 48.2GW,創歷史第二高,同比增加 60.1%。

2020 年戶用光伏裝機超 10GW,占到了全年光伏新增裝機約20%。

12月12 日,***主席在氣候雄心峰會上宣布,到 2030 年,中國非化石能源占一次能源消費比重將達到25%左右。為達到此目標,在“十四五”期間,我國光伏年均新增光伏裝機或將在 70-90GW之間。

(資料來源:CPIA)

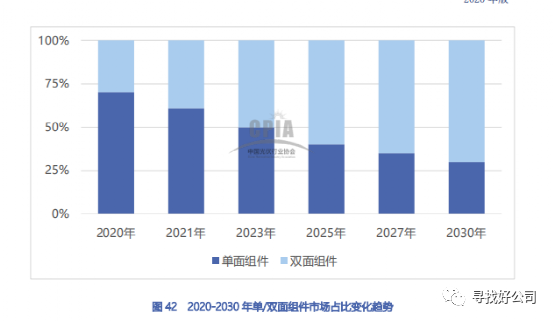

3)雙玻組件在未來是趨勢

2020 年,隨著下游應用端對于雙面組件發電增益的認可,以及受到美國豁免雙面組件 201關稅影響,雙面組件市場占比較 2019 年上漲 15.7 個百分點至 29.7%,如果沒有玻璃價格上漲影響,其市場占比增幅或將更大。

2021 年,玻璃供應緊張的局面將逐步緩解,雙面發電組件的應用規模將進一步擴大,預計到 2023 年,單雙面組件市場占比相當。

4)集中度不斷提高

隨著多年的發展,光伏行業經歷了技術提升、價格波動、政策變動等因素的歷練,目前已經逐漸形成生產區域集中和規模集中的格局,技術開發速度進入平穩期。

在這種背景下,光伏玻璃生產企業一方面需要繼續通過技術開發改進產品的特性,增強自身產品的競爭力,另一方面需要通過擴大生產規模來提高生產效率、攤薄各項費用、降低采購成本,保證供貨及時性,從而提升企業自身的市場競爭力。

因此,從行業整體規模發展的速度、產能利用率、技術發展及成本下降情況來看,一線龍頭企業與二三線企業相比有明顯的優勢。隨著行業的進一步發展,國家補貼政策將會逐漸降低,甚至不補貼,規模小、品牌知名度差、融資能力差的中小企業將會在未來的發展中與一線龍頭企業的距離越來越遠,市場份額將會向規模化光伏玻璃企業進一步集中。

5)總結

隨著碳中和的提出,在可預見的未來,全球、全國光伏新增裝機量是非常可觀的。

這些新增的裝機量都離不開組件,組件當然離不開光伏玻璃。

同時,隨著雙玻組件的市場份額逐漸提高,光伏玻璃的需求量更大。

注意,這會導致背板的需求量減少。

同時,光伏玻璃企業的集中度也在不斷提升。

2020年,光伏玻璃供應緊張,價格出現上漲。

我們再從另外角度分析下。

看過作者關于光伏行業其他文章的都知道,生產組件比較強的公司不少。但光伏玻璃卻是雙壟斷格局。

這必定會導致光伏玻璃公司的毛利率高于組件,利潤也會更多。福萊特2020年的光伏玻璃毛利率達到了49%。

在高盈利水平的刺激之下,光伏玻璃行業加快了產能擴張步伐,新的玩家也在涌入,隨著產能的迅猛擴張,光伏玻璃的供需趨于寬松。

3、競爭格局

(1)產業鏈

因為光伏玻璃的下游是光伏組件廠商,這里主要介紹下上游產業鏈的情況。

光伏玻璃的主要原材料為石英砂和純堿,主要燃料和動力為各類石油類燃

料、天然氣和電力等。

(資料來源:福萊特招股說明書)

石英砂:我國石英砂的生產企業規模普遍較小,行業內競爭激烈,議價能力不強。

但我國便于開采的優質低鐵石英砂礦源較少,未來隨著太陽能電池用超白壓花玻璃產能的增長,產地分布有限的優質石英砂將成為相對緊缺的資源。

純堿:隨著我國高成本的純堿產能不斷退出,行業的集中度較高,大型純堿供應商的話語權較強。

燃料:玻璃的生產成本中,各類燃料和電力占比較大,目前玻璃生產企業普遍使用各類石油類燃料作為燃料,石油類燃料是原油煉化的剩余產品。

但由于國際原油價格波動較大,對生產成本的影響較大。

而我國天然氣儲量充沛,價格穩定,一般玻璃生產企業會將天然氣加入燃料中,根據燃料的價格調整燃料產品結構,從而緩解油價波動的影響。

電力:我國電力由國家電網提供,實行政府定價,電力供應方面基本保持穩定。

(2)光伏玻璃成本構成

光伏玻璃成本結構中,直接材料占比40%左右,燃料動力占比40%左右。直接人工占比4%左右,制造費用占比15%左右。

直接材料主要包括純堿和石英砂。

燃料動力主要包括石油類燃料、電和天然氣。

直接材料和燃料的成本相對剛性,廠商主要通過做大窯爐來降低單位能耗和人工成本等手段降低成本。

(3)行業壁壘

1)技術壁壘

光伏玻璃的要求較高。

A、太陽光透過率高、吸收率和反射率低。

B、抗沖擊性能

C、耐腐蝕性能

D、長期暴露在大氣和陽光下,性能無嚴重惡化;

E、熱膨脹系數必須與結構材料相匹配;

F、耐高溫性能

2)認證壁壘

光伏玻璃需搭載組件產品一同進入認證程序。出口歐盟、美國、日本的光伏組件必須取得當地的產品質量認證,更換封裝玻璃必須重新進行認證,周期較長且成本不低,因此光伏組件企業更傾向于與質量穩定、供貨及時的規模化光伏玻璃供應商結成合作關系,且一旦建立了合作關系,一般較為穩定。

3)客戶資源壁壘

光伏組件企業對于光伏玻璃的質量穩定性、供貨及時性、售后服務都有較高的要求,要進入光伏組件企業供應商名錄須面臨供應商評審、驗廠、產品測試、認證、小批量試用、中批量采購直至批量供貨等眾多環節,耗時較長(半年到一年),因此較先進入市場的企業已通過多年的長期合作關系培養了客戶對品牌的忠誠度,從而對新進企業構成阻礙。

4)規模壁壘

目前光伏玻璃行業已經形成規模化的競爭格局,規模較大的企業才能在產品的質量、供應和價格方面贏得市場競爭,小規模的生產企業很難在這種市場競爭環境中獲得優勢。

光伏玻璃生產項目的建設需要投入大量資金,包括但不限于生產設備成本、原材料存儲、環保費用開支及銷售費用開支。此外,由于普通浮法玻璃與光伏玻璃的生產技術不同,普通玻璃的生產線無法輕易轉換為光伏玻璃的生產線,因此,不論是玻璃行業以外的企業或普通玻璃生產企業進入光伏玻璃市場的門檻較高。

(4)競爭格局

在光伏玻璃行業中,集中度非常高,形成了雙寡頭壟斷的格局。

信義光能(00968.Hk)市場占比為33%。

福萊特(601865/06865.HK)市場占比為25%。

兩個企業占比達到了58%。

另外還有彩虹新能源(00438.Hk)、金信(金信太陽能玻璃有限公司,未上市)、南玻A(000012)

以上五家企業占到了光伏玻璃產能的80%。

其他光伏玻璃玩家還有:旗濱集團(601636)、亞瑪頓(002623)、拓日新能(002218)、安彩高科(600207)、金晶科技(600586)。

提下純堿。

純堿有3種生產工藝,分別是氨堿法、聯堿法、天然堿法。

其中,天然堿法最好,其成本低,耗能低,綠色環保,質量好,但要受限于天然資源。

純堿行業屬于限制類目錄,但天然堿法工藝生產的純堿除外。

國內天然堿法制堿常能僅占到了整個純堿行業的5.39%。

前5大純堿制造企業分別是唐山三友(產能340萬噸)、金山化工(產能330萬噸)、中鹽集團(產能300萬噸)、山東海化(產能280萬噸)、遠興能源(產能180萬噸)。

僅遠興能源(000683)為天然純堿企業。

2019年3月1日,公司參股子公司銀根礦業獲得由內蒙古自治區阿拉善盟自然資源局頒發的《礦產資源勘查許可證》,共有六個天然堿普查區塊,勘查礦種為天然堿,總面積為353.34平方公里。根據公司大股東與中國化學簽訂的合作協議,該礦建設預計達到約800萬噸純堿。

遠興能源800萬噸的天然純堿投資,第一期投產在2022年。

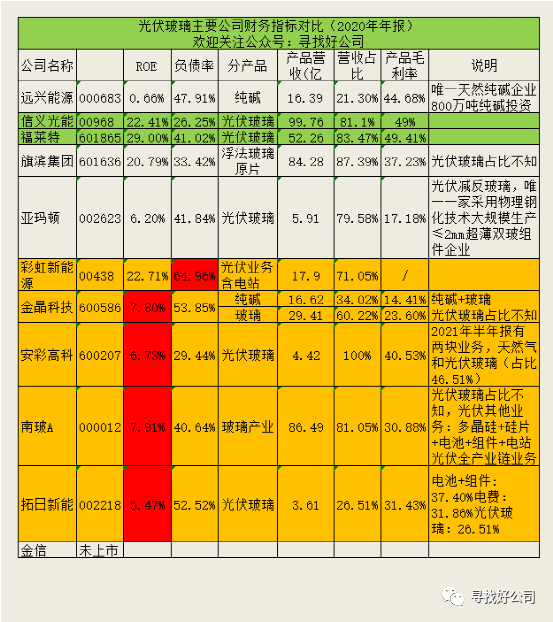

(5)部分財務指標對比

(資料來源:公司年報,【公眾號:尋找好公司】制表)

說明:這只是2020年的財務數據,不同企業間有一定的對比性,但對企業本身經營不太具有才考價值(需要多看幾年的歷史數據)。

簡單分析:

1)2020年光伏玻璃毛利率很高,倆龍頭2020年光伏玻璃毛利率達到了49%,安彩高科也有40%。

2)信義光能和福萊特這兩個龍頭2020年財務指標明顯較好。

3)財務指標不好,且沒有特殊優勢,市場占有率也不高的企業建議直接淘汰。

比如上圖中黃色部分的企業(這只是一個初步的判斷,基于的財務數據有限,可能武斷了些。如果你對光伏玻璃行業感興趣,可以仔細研究每一個企業,認真對比后再做判斷)。

除了倆龍頭,其余沒有被淘汰的公司優勢在哪?

遠興能源(000683):國內唯一天然純堿企業,800萬噸純堿投資(上文競爭格局已經介紹了)

旗濱集團(601636):單從ROE、負債率、毛利率來說,財務數據還不錯。

亞瑪頓(002623):公司主要從事光伏玻璃鍍膜技術及生產,主要產品為光伏減反玻璃。是全球唯一一家采用物理鋼化技術大規模生產≤2mm超薄雙玻組件的企業。在太陽能光伏減反玻璃上具有優勢。

未來光伏玻璃的趨勢是厚度會≤2.5mm,而亞瑪頓能夠大規模生產≤2.5mm的超薄光伏組件。這是它的特色。

(金晶科技純堿+玻璃產業鏈有一些優勢,但不明顯,財務數據也相對差了點。)

文末劃重點。

鄭重說明:文中涉及公司相關是我個人觀點,不作為投資依據。各位需要自行斟酌!!

參考資料來源于網上公開資料,如有侵權,請聯系作者刪除。

更多好公司分享,請關注公眾號:尋找好公司

-

太陽能電池

+關注

關注

22文章

1223瀏覽量

70214 -

背板

+關注

關注

0文章

29瀏覽量

16599 -

電池片

+關注

關注

0文章

69瀏覽量

8872

發布評論請先 登錄

光伏玻璃產業景氣度回升,產能產量不斷上升完成國產替代

光伏玻璃的價格上漲約60%,帶動了整個光伏概念的發展熱潮

2020Q3光伏裝機淡季不淡,光伏玻璃供需緊張態勢延續

透明背板助力光伏發展,不用擔心被光伏玻璃價格上漲掣肘

光伏玻璃兩大龍頭的柳岸花明,如何看待龍頭們的持續性?

太陽能光伏玻璃與浮法玻璃有什么區別?

BC電池組件封裝損失研究:光伏玻璃透光率對CTM的影響

工商網監

工商網監

評論