紫光國微上半年凈利潤超11億!智能安全芯片業務毛利率穩步提升,拓展汽車芯片業務

紫光國微上半年凈利潤超11億!智能安全芯片業務毛利率穩步提升,拓展汽車芯片業務

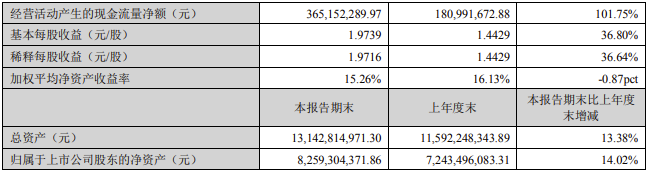

電子發燒友網報道(文/莫婷婷)近日,紫光國微公布2022年半年度報告。報告顯示,公司實現營業收入29.05億元,同比增長26.72%;歸屬于上市公司股東的凈利潤11.98億元,同比增長36.81%;歸屬于上市公司股東的扣除非經常性損益的凈利潤11.54億元,同比增長43.89%。

紫光國微2022年上半年業績情況(圖源:紫光國微)

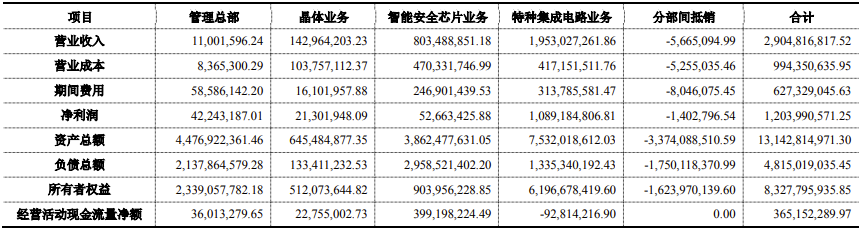

紫光國微主營業務為智能安全芯片、特種集成電路、晶體元器件。對于今年上半年的業績情況,紫光國微表示,特種集成電路業務整體保持快速增長,且毛利率有小幅提升。公司智能安全芯片業務營收有小幅增長,毛利率有明顯提升,同比提升12%。公司晶體業務超 60%面向海外市場,營收穩定且毛利率同比有進一步提升。聯營企業紫光同創的增長超預期,為公司貢獻更多投資收益。

報告分部的財務信息(圖源:紫光國微)

智能安全芯片業務需求持續增長,產能穩定

財報顯示,?2022年半年報顯示,智能安全芯片和特種集成電路營業收入占總營業收入的比重分別為27.66%、67.23%。其中,特種集成電路營收同比增長42.54%,毛利率實現78.64%。

近年來,紫光國微的智能安全芯片毛利率不斷提升。對此,紫光國微在投資者關系活動中提到了兩方面的原因。一是公司傳統的SIM 卡產品毛利率較低,拉低了公司的平均毛利率,近幾年公司 SIM 卡在海外市場的份額快速提升,提高了整體毛利水平。二是在市場系統性缺貨時,公司主動持續優化產品結構,整體毛利率保持上升趨勢。目前下游需求仍偏緊,公司產品在價格上更具有優勢,由此也帶動了整體毛利率水平向好。

受益于行業景氣度提升,紫光國微的業務板塊在手訂單充沛,預計今年下半年也是如此。面對芯片緊缺,紫光國微穩定的供應鏈讓公司產能緊張相對2021年有所緩解,在確保產能交付時發揮了重要作用。其中子公司深圳國微在2021 年底加強了測試環節儲備,今年產能將得到進一步釋放;同芯微預計今年下半年有新的增量都帶來了積極作用。

在晶圓代工廠、模組廠都能夠保證產能的基礎上,紫光國微的智能安全芯片產能也得到保障,預計將成為全年營收增長的重要動力。據了解,紫光國微的整體訂單交付周期已恢復正常交付周期,基本在3至6 個月左右。

順利進入車載芯片領域,汽車安全芯片已小批量導入市場

2022年,紫光國微拓展了汽車芯片新賽道,其車規級安全芯片已小批量導入市場,車載控

制芯片正在進行路測,預計今年完成。從當下的進展也不難發現,紫光國微的汽車芯片業務主要分為兩大部分,一部分是車規級安全芯片,屬于車聯網應用場景,為汽車相關的信息安全功能提供保障。另一部分則是車載控制器芯片。

中汽協的統計數據顯示, 2022年上半年中國新能源車市場共完成260萬的零售銷量,同比增長120%。新能源汽車市場的發展,以及智能化、網聯化的發展帶動了車聯網的發展,而車聯網將對汽車的安全提出新的要求,車規級汽車安全芯片將在汽車市場迎來新的機遇。在智能安全芯片業務的基礎上,紫光國微進入汽車安全芯片具有封裝測試等安全可控的供應鏈,也有市場量產的能力,這些都將成為他的先發優勢。

由于車載控制器芯片業務行業壁壘較高,這意味著紫光國微將加大研發投入。在投資者關系活動上,紫光國微透露今年上半年研發投入已達到 4.66 億元,同比增幅 37.66%,全年研發總投入預計應該會超過 10 億元,其中費用化占比在 80%左右。

在投資者關系活動上,提到未來發展,紫光國微表示,公司核心業務所處細分領域仍處于高景氣周期,今年以來,公司通過加強內部協作、協調供應鏈資源等各項舉措,產能緊缺的狀況得到明顯改善。同時,控股股東層面的重整事項已順利完成,未來將對旗下核心產業投入更多資源,帶動各板塊高效協同發展。“希望下半年供應端能有更好的支撐,我們對于公司全年以及未來的發展是很有信心的。”

紫光國微2022年上半年業績情況(圖源:紫光國微)

紫光國微主營業務為智能安全芯片、特種集成電路、晶體元器件。對于今年上半年的業績情況,紫光國微表示,特種集成電路業務整體保持快速增長,且毛利率有小幅提升。公司智能安全芯片業務營收有小幅增長,毛利率有明顯提升,同比提升12%。公司晶體業務超 60%面向海外市場,營收穩定且毛利率同比有進一步提升。聯營企業紫光同創的增長超預期,為公司貢獻更多投資收益。

報告分部的財務信息(圖源:紫光國微)

智能安全芯片業務需求持續增長,產能穩定

財報顯示,?2022年半年報顯示,智能安全芯片和特種集成電路營業收入占總營業收入的比重分別為27.66%、67.23%。其中,特種集成電路營收同比增長42.54%,毛利率實現78.64%。

近年來,紫光國微的智能安全芯片毛利率不斷提升。對此,紫光國微在投資者關系活動中提到了兩方面的原因。一是公司傳統的SIM 卡產品毛利率較低,拉低了公司的平均毛利率,近幾年公司 SIM 卡在海外市場的份額快速提升,提高了整體毛利水平。二是在市場系統性缺貨時,公司主動持續優化產品結構,整體毛利率保持上升趨勢。目前下游需求仍偏緊,公司產品在價格上更具有優勢,由此也帶動了整體毛利率水平向好。

受益于行業景氣度提升,紫光國微的業務板塊在手訂單充沛,預計今年下半年也是如此。面對芯片緊缺,紫光國微穩定的供應鏈讓公司產能緊張相對2021年有所緩解,在確保產能交付時發揮了重要作用。其中子公司深圳國微在2021 年底加強了測試環節儲備,今年產能將得到進一步釋放;同芯微預計今年下半年有新的增量都帶來了積極作用。

在晶圓代工廠、模組廠都能夠保證產能的基礎上,紫光國微的智能安全芯片產能也得到保障,預計將成為全年營收增長的重要動力。據了解,紫光國微的整體訂單交付周期已恢復正常交付周期,基本在3至6 個月左右。

順利進入車載芯片領域,汽車安全芯片已小批量導入市場

2022年,紫光國微拓展了汽車芯片新賽道,其車規級安全芯片已小批量導入市場,車載控

制芯片正在進行路測,預計今年完成。從當下的進展也不難發現,紫光國微的汽車芯片業務主要分為兩大部分,一部分是車規級安全芯片,屬于車聯網應用場景,為汽車相關的信息安全功能提供保障。另一部分則是車載控制器芯片。

中汽協的統計數據顯示, 2022年上半年中國新能源車市場共完成260萬的零售銷量,同比增長120%。新能源汽車市場的發展,以及智能化、網聯化的發展帶動了車聯網的發展,而車聯網將對汽車的安全提出新的要求,車規級汽車安全芯片將在汽車市場迎來新的機遇。在智能安全芯片業務的基礎上,紫光國微進入汽車安全芯片具有封裝測試等安全可控的供應鏈,也有市場量產的能力,這些都將成為他的先發優勢。

由于車載控制器芯片業務行業壁壘較高,這意味著紫光國微將加大研發投入。在投資者關系活動上,紫光國微透露今年上半年研發投入已達到 4.66 億元,同比增幅 37.66%,全年研發總投入預計應該會超過 10 億元,其中費用化占比在 80%左右。

在投資者關系活動上,提到未來發展,紫光國微表示,公司核心業務所處細分領域仍處于高景氣周期,今年以來,公司通過加強內部協作、協調供應鏈資源等各項舉措,產能緊缺的狀況得到明顯改善。同時,控股股東層面的重整事項已順利完成,未來將對旗下核心產業投入更多資源,帶動各板塊高效協同發展。“希望下半年供應端能有更好的支撐,我們對于公司全年以及未來的發展是很有信心的。”

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

芯片

+關注

關注

459文章

52145瀏覽量

435865 -

紫光國微

+關注

關注

2文章

141瀏覽量

16228

發布評論請先 登錄

相關推薦

熱點推薦

凈利潤飆漲!13家AIoT公司H1業績PK,誰家AIoT芯片布局最具潛力?

第二季度營收19.82億元,同比上升21.99%。 ? 隨著2024年全球經濟轉暖,上半年中國AIoT芯片上市企業哪些喜人的表現,他們的營收和凈利潤呈現了怎樣的變化?本文對數據進行詳細

消息稱商湯推動芯片業務獨立

近日,商湯科技在其成立十周年之際,不僅進行了組織和人才結構的優化調整,還秘密推動了其芯片業務的獨立,并成功完成了融資,以進一步緩解公司的財務壓力。

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和

芯聯集成:上半年營收增長14.27%,預計SiC業務全年貢獻近10億

電子發燒友網報道(文/莫婷婷)與2023年相比,大多數芯片廠商都能在今年實現減虧,開始逆勢上漲。芯聯集成在今年上半年實現營收28.80億元,同比增長14.27%;實現歸母凈利潤-4.7

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

8月28日,聞泰科技發布2024年半年報。報告期內,該公司實現營業收入335.9億元,同比增加15.01%;歸屬于上市公司股東的凈利潤1.4億元。 ? 面對半導體和消費電子行業接連出現

毛利率下滑,芯片企業如何逆風翻盤?

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和

格科微上半年營收同比增長42.94% 中高端產品市場份額持續提升

。其中第二季度營收15.01億元,環比第一季度增長16.37%,第二季度歸母凈利潤4732.61萬元,環比第一季度增長56.90%,業績增速明顯。 今年上半年,受益全球手機市場復蘇以及下游客戶持續優化成本,格科

發表于 08-20 10:52

?672次閱讀

九號公司發半年報,凈利潤5.96億元同比增長167.8%

的凈利潤5.83億元,同比增長175.61%。報告期內,公司智能電動兩輪車、全地形車、智能割草機器人等產品表現強勁,帶動公司毛利率同比增加2

一文解析寧德時代上半年毛利率超26%的背后

在2024年上半年期間,寧德時代憑借其穩健向上的優秀業績,顯示出了卓越的發展勢頭。最新的財務報告詳細解讀了公司在此期間的經營狀況——其實現的營業收入高達人民幣1,667.7億元,凈利潤為人

功率半導體帶來增量,時代電氣上半年凈利預增30.56%

近日,時代電氣發布2024年半年度業績預告。時代電氣預計2024年上半年實現歸母凈利潤15.07億元,同比增長30.56%;歸母扣非凈利潤1

凈利潤大漲2倍或7倍!恒玄科技和全志科技半年預告揭示IoT需求旺盛

增長68.24%;凈利潤預計達到1.48億,同比增長199.68%。 ? 7月15日,珠海全志科技公司披露業績報告,公司預計2024年上半年累計歸屬于母公司所有者的凈利潤1.12

芯聯集成2024年上半年業績預告:營收約為28.80億元,EBITDA同比增長約178.45%

、EBITDA(息稅折舊攤銷前利潤)、凈利潤等指標在2024年上半年均保持高增長,其中預計2024年半年度營收約為28.80億元,同比增長1

發表于 07-15 11:13

?296次閱讀

韋爾股份上半年業績飆升,凈利潤預計大幅增長

7月5日晚間,國內領先的半導體企業韋爾股份發布了令人矚目的上半年業績預告,預示著公司在復雜多變的市場環境中依然保持強勁的增長勢頭。據公告顯示,韋爾股份預計2024年上半年將實現凈利潤13.08

工商網監

工商網監

評論