") 集創(chuàng)北方科創(chuàng)板IPO獲受理!LED顯示驅(qū)動芯片市占率全球第一,募資60億研發(fā)升級

集創(chuàng)北方科創(chuàng)板IPO獲受理!LED顯示驅(qū)動芯片市占率全球第一,募資60億研發(fā)升級

電子發(fā)燒友網(wǎng)報道(文/劉靜)6月30日,集創(chuàng)北方遞交科創(chuàng)板上市申請,獲上交所受理!擬募資60.10億元,啟動高性能顯示觸控集成芯片研發(fā)等八大募投項目,進(jìn)行主營業(yè)務(wù)的拓展延伸。

成立于2008年的集創(chuàng)北方,專注于顯示芯片研發(fā)、設(shè)計和銷售,目前主要為客戶提供LED顯示屏、LCD面板、OLED以及新型顯示屏的面板顯示驅(qū)動芯片、電源管理芯片、LED顯示驅(qū)動芯片、控制芯片等產(chǎn)品,廣泛應(yīng)用于智能手機(jī)、電視機(jī)、筆記本電腦、平板電腦、顯示器、可穿戴設(shè)備等顯示屏領(lǐng)域。

近三年集創(chuàng)北方在全球LED顯示驅(qū)動芯片的市場占有率,持續(xù)位列全球廠商第一名。

去年集成北方在業(yè)內(nèi)完成65億大規(guī)模融資,在業(yè)界引起廣泛關(guān)注,國投創(chuàng)業(yè)、TCL創(chuàng)投、中芯聚源、CPE源峰、VIVO公司等知名資本都參與了。目前集創(chuàng)北方的最大股東為現(xiàn)任董事長張晉芳,持股17.79%。

2021年凈利翻漲16倍,面板顯示驅(qū)動芯片躍居第一業(yè)務(wù)

從披露的招股書來看,近三年集創(chuàng)北方的營業(yè)規(guī)模和盈利能力在持續(xù)快速增長,漲幅逐年提高,年度成績單相當(dāng)亮眼。

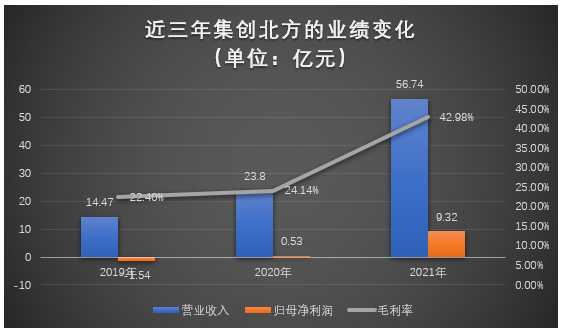

具體2019年-2021年實現(xiàn)的營業(yè)收入分別為14.47億元、23.80億元、56.74億元,年復(fù)合增長率為98%。同期實現(xiàn)的歸母凈利潤分別為-1.54億元、0.53億元、9.32億元,2020年成功扭虧為盈,2021年相比2020年增長1649%,創(chuàng)歷史凈利最高漲幅。

2019年-2021年綜合毛利率分別為22.40%、24.14%、42.98%,呈持續(xù)增長的趨勢。2021年增長顯著提速,相比2020年提升了18.84個百分點(diǎn)。據(jù)了解,毛利率漲幅較大的原因主要系集創(chuàng)北方顯示芯片產(chǎn)品的持續(xù)迭代升級和價格上漲所致。

目前集創(chuàng)北方的主營產(chǎn)品主要有面板顯示驅(qū)動芯片、電源管理芯片、LED顯示驅(qū)動芯片、控制芯片。

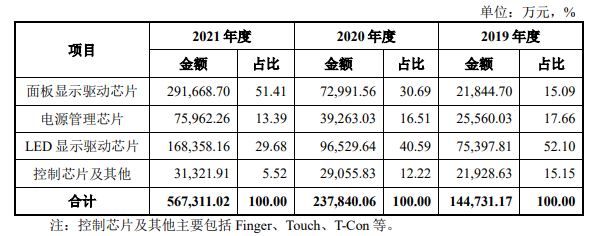

近三年面板顯示驅(qū)動芯片的收入比例持續(xù)快速提升,實現(xiàn)的銷售收入分別為2.18億元、7.30億元、29.17億元,分別占當(dāng)期總營收的比例為15.09%、30.69%、51.41%。反觀LED顯示驅(qū)動芯片業(yè)務(wù)收入比例持續(xù)下降,同期收入分別為7.54億元、9.65億元、16.84億元,分別占當(dāng)期總營收的比例為52.10%、40.59%、29.68%。2021年面板顯示驅(qū)動芯片超越LED顯示驅(qū)動芯片業(yè)務(wù),成為集創(chuàng)北方新的第一大業(yè)務(wù)。

2021年面板顯示驅(qū)動芯片、電源管理芯片、LED顯示驅(qū)動芯片、控制芯片產(chǎn)品收入分別同比增長299.59%、93.47%、74.41%、7.80%。面板顯示驅(qū)動芯片為2021年度收入增速最高,表現(xiàn)最強(qiáng)勁的業(yè)務(wù)。據(jù)悉,2021年集創(chuàng)北方共銷售了3.47億顆面板顯示驅(qū)動芯片。

值得注意的是,雖然LED顯示驅(qū)動芯片失去了第一業(yè)務(wù)的寶座,但是其銷量在主營產(chǎn)品中還是最高的,2021年銷量達(dá) 41.80億顆,平均單價0.40元/顆,單價同比上漲了48.15%。

客戶方面,集創(chuàng)北方與京東方、 華星光電、惠科股份、利亞德、洲明科技、艾比森、LG 集團(tuán)等國內(nèi)外知名廠商建立長期穩(wěn)定的合作,產(chǎn)品成功應(yīng)用于TCL、LG、三星、OPPO、vivo、小米等一線終端品牌。

LED顯示驅(qū)動芯片市占率全球第一,盈利能力低于韋爾股份等同行企業(yè)

由上述可知,集創(chuàng)北方現(xiàn)在最主要的主營業(yè)務(wù)是面板顯示驅(qū)動芯片和LED顯示驅(qū)動芯片。根據(jù)Omdia的數(shù)據(jù),2021年全球面板顯示驅(qū)動芯片需求量達(dá)88.8億顆,較2020年增長了10.04%。

而LED顯示驅(qū)動芯片市場規(guī)模增速更高,根據(jù)TrendForce的數(shù)據(jù),2021年全球LED顯示驅(qū)動芯片市場規(guī)模由2016年的1.82億美元增長至7.25億美元,相較于2020年上漲了116.42%。2022年受終端智能手機(jī)、PC等消費(fèi)電子的下滑,全球顯示驅(qū)動芯片市場規(guī)模增速短期可能會出現(xiàn)較大幅度的下降。但是長期來看,隨著可穿戴設(shè)備、車載顯示等新興行業(yè)的進(jìn)一步發(fā)展,顯示驅(qū)動芯片市場還是有可能重回快速增長狀態(tài)的。

隨著全球顯示面板產(chǎn)能逐漸從日本、韓國、中國臺灣轉(zhuǎn)移至中國大陸,我國已發(fā)展成為“面板王國”。根據(jù)Omdia的數(shù)據(jù),中國大陸在2021年已成為全球7代線以上LCD面板最大產(chǎn)地,在全球OLED面板市場份額也已達(dá)41%。雖然我國已經(jīng)是全球最大的顯示面板制造基地,但是顯示驅(qū)動芯片自給率仍然很低,韓國和中國臺灣廠商占據(jù)了大部分的市場份額。

圖:2020年Q4全球DDIC供應(yīng)商份額

其中中國臺灣地區(qū)的顯示驅(qū)動芯片廠商有聯(lián)詠科技、奇景光電、敦泰、奇景光電、瑞鼎科技、立锜科技、聚積科技,韓國三星、SiliconWorks,中國本土廠商有韋爾股份、格科微、奕斯偉、圣邦股份、明微電子、集創(chuàng)北方、晶門科技等。

集創(chuàng)北方在全球智能手機(jī)LCD顯示驅(qū)動芯片、全球大尺寸面板顯示驅(qū)動芯片、中國大陸顯示面板顯示電源管理芯片、全球LED顯示驅(qū)動芯片領(lǐng)域的市占率分別為:8.4%、4.5%、21.1%、37.1%。

2019年-2021年集創(chuàng)北方在LED顯示驅(qū)動芯片細(xì)分領(lǐng)域,占據(jù)全球最高的市場份額,廠商排名全球第一。而聯(lián)詠科技在大尺寸面板顯示驅(qū)動芯片領(lǐng)域占據(jù)高達(dá)24.7%的市場份額,立锜科技在中國大陸顯示面板顯示電源管理芯片領(lǐng)域占據(jù)全球20.6%的市場份額。

在營收規(guī)模上,集創(chuàng)北方2021年度實現(xiàn)的56.74億元超過境內(nèi)的圣邦股份、艾為電子、明微電子,并超過臺灣聚積科技、瑞鼎科技,落后于韋爾股份、聯(lián)詠科技、奇景光電。

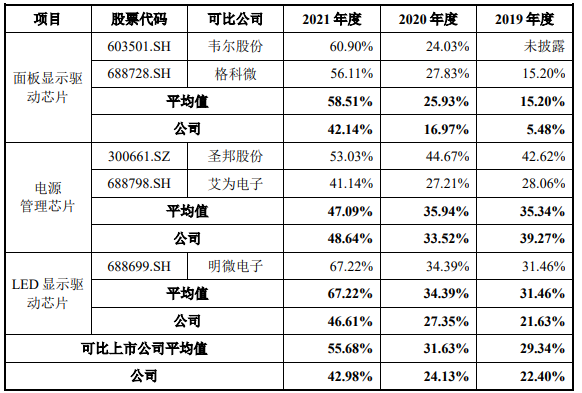

在盈利能力上,集創(chuàng)北方的面板顯示驅(qū)動芯片低于韋爾股份和格科微;LED顯示驅(qū)動芯片毛利率低于明微電子;電源管理芯片表現(xiàn)較好,2021年毛利率超過艾為電子。

集創(chuàng)北方與可比上市公司毛利率比較情況如下:

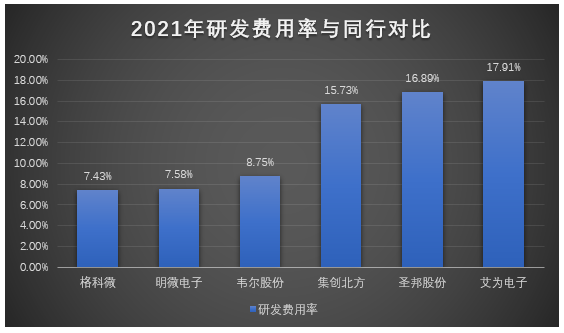

在研發(fā)方面,2019年-2021年集創(chuàng)北方的研發(fā)費(fèi)用分別為2.89億元、3.63億元、8.93億元,分別占當(dāng)期總營收的比例為19.98%、15.26%、15.73%。2021年研發(fā)費(fèi)用翻漲了1.46倍,主要是因為集創(chuàng)北方研發(fā)人員數(shù)量和薪酬水平快速上升。近三年研發(fā)費(fèi)用始終保持高于銷售費(fèi)用、管理費(fèi)用和財務(wù)費(fèi)用。

研發(fā)費(fèi)用率與同行上市公司對比情況如下:

集創(chuàng)北方2021年研發(fā)費(fèi)用率高于格科微、明微電子、韋爾股份,與圣邦股份相近,與艾為電子相差2.18個百分點(diǎn)。

集創(chuàng)北方為了保持產(chǎn)品競爭力,持續(xù)開展產(chǎn)品的升級迭代和新產(chǎn)品的研發(fā),研發(fā)項目不斷增加。據(jù)招股書披露的信息,集創(chuàng)北方現(xiàn)在有36大在研項目,包括投資0.70億的基于a-Si驅(qū)動面板的HD+LCD TDDI驅(qū)動芯片、投資0.61億的基于便攜式手持智能終端的高性能AMOLED面板顯示驅(qū)動芯片、投資0.62億的高刷新率a-Si HD+下沉Bump LCD TDDI驅(qū)動芯片等投資較高的項目。

集創(chuàng)北方多項技術(shù)指標(biāo)與頭部企業(yè)持平,刷新率領(lǐng)先

技術(shù)上,顯示驅(qū)動芯片封裝技術(shù)主要有COF、COG和COP。其中COF主要被應(yīng)用于中大尺寸的LCD面板,在該產(chǎn)品上集創(chuàng)北方的ICNL9305SC低電壓高效能源極驅(qū)動芯片在刷新率技術(shù)指標(biāo)上比臺灣的瑞鼎科技更高,可以支持更高的圖像掃描頻率。

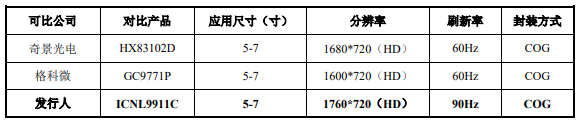

COG則主要被應(yīng)用于小尺寸LCD面板,該產(chǎn)品包含整合式的顯示觸控一體式驅(qū)動芯片(TDDI)、小尺寸分立外掛式的液晶顯示驅(qū)動芯片(MDDI),在應(yīng)用尺寸、分辨率技術(shù)指標(biāo)上與行業(yè)內(nèi)市占率較高的奇景光電基本持平,在刷新率方面優(yōu)于奇景光電。

COP封裝技術(shù)主要應(yīng)用于OLED面板,集創(chuàng)北方的手機(jī)AMOLED面板顯示驅(qū)動芯片、可穿戴設(shè)備低功耗AMOLED面板顯示驅(qū)動芯片在應(yīng)用尺寸、封裝方式、分辨率、刷新率技術(shù)指標(biāo)上與行業(yè)內(nèi)的競品基本持平,顯示芯片技術(shù)基本與頭部上市企業(yè)處于同一水平。

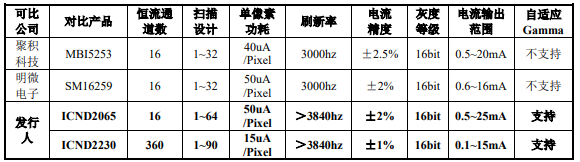

另外在LED顯示驅(qū)動芯片上,2019年-2021年集創(chuàng)北方保持全球第一的市占率,其主要產(chǎn)品恒流驅(qū)動芯片在恒流通道數(shù)、掃描設(shè)計、單像素功耗、刷新率、電流精度、電流輸出范圍、自適應(yīng)Gamma技術(shù)指標(biāo)均保持行業(yè)內(nèi)領(lǐng)先水平。

不過在PMIC芯片上,集創(chuàng)北方在最大輸出電流技術(shù)指標(biāo)上,低于聯(lián)詠科技,芯片驅(qū)動能力稍有不足。

募資60.10億,對現(xiàn)有產(chǎn)品迭代升級及開發(fā)新產(chǎn)品

集創(chuàng)北方本次IPO,擬募集60.10億元資金,用來啟動8大募投項目,分別為“顯示觸控集成芯片研發(fā)及產(chǎn)業(yè)化項目”、“顯示及多媒體處理芯片研發(fā)及產(chǎn)業(yè)化項目”、“OLED顯示驅(qū)動 芯片研發(fā)及產(chǎn)業(yè)化項目”、“小間距LED顯示驅(qū)動芯片研發(fā)及產(chǎn)業(yè)化項目”、“大尺寸LCD顯示驅(qū)動芯片研發(fā)及產(chǎn)業(yè)化項目”、“電源管理芯片研發(fā)及產(chǎn)業(yè)化項目”、“硅基OLED顯示驅(qū)動芯片研發(fā)及產(chǎn)業(yè)化項目”、“集成電路測試中心建設(shè)項目”。

這八大募投項目主要是針對現(xiàn)有產(chǎn)品進(jìn)行性能提升,其中顯示觸控集成芯片圍繞電磁干擾、阻抗、觸控靈敏度及顯示清晰度等方面進(jìn)行迭代升級,滿足現(xiàn)有領(lǐng)域?qū)DDI芯片的新需求,同時為實現(xiàn)車載顯示領(lǐng)域的產(chǎn)業(yè)化落地做準(zhǔn)備。OLED顯示驅(qū)動芯片主要是在高速傳輸技術(shù)、光學(xué)補(bǔ)償技術(shù)、影像增強(qiáng)技術(shù)方面研發(fā)升級,提升技術(shù)水平及產(chǎn)品性能。小間距LED顯示驅(qū)動芯片則是針對集成度、電流控制精度、刷新率技術(shù)指標(biāo)做提升。大尺寸LCD顯示驅(qū)動芯片將進(jìn)一步提升在低能耗、大功率、抗干擾性等方面的性能指標(biāo)。

集創(chuàng)北方的核心產(chǎn)品顯示芯片,下游主要應(yīng)用領(lǐng)域是智能手機(jī)、電視機(jī)、筆記本電腦、平板電腦、顯示器、可穿戴設(shè)備等,2022年部分下游細(xì)分領(lǐng)域增速放緩甚至出現(xiàn)縮量現(xiàn)象,全球顯示驅(qū)動芯片價格出現(xiàn)降價,根據(jù)CINNO Research數(shù)據(jù)顯示,2022年第二季度全球顯示面板驅(qū)動芯片DDIC價格降幅約在2%~8%,第三季度價格降幅或?qū)⒗^續(xù)擴(kuò)大至4%-15%。集創(chuàng)北方的顯示芯片價格、毛利率可能連帶出現(xiàn)下降,2022年度的業(yè)績增長有一定的阻礙。

總體未來集創(chuàng)北方將重點(diǎn)推動現(xiàn)有成熟產(chǎn)品線迭代升級與新產(chǎn)品開發(fā),向OLED、硅基OLED、Mini LED、Micro LED等新型顯示技術(shù)領(lǐng)域拓展,同時向平板顯示主控芯片、可重構(gòu)智能多媒體處理芯片等SoC芯片拓展。

成立于2008年的集創(chuàng)北方,專注于顯示芯片研發(fā)、設(shè)計和銷售,目前主要為客戶提供LED顯示屏、LCD面板、OLED以及新型顯示屏的面板顯示驅(qū)動芯片、電源管理芯片、LED顯示驅(qū)動芯片、控制芯片等產(chǎn)品,廣泛應(yīng)用于智能手機(jī)、電視機(jī)、筆記本電腦、平板電腦、顯示器、可穿戴設(shè)備等顯示屏領(lǐng)域。

近三年集創(chuàng)北方在全球LED顯示驅(qū)動芯片的市場占有率,持續(xù)位列全球廠商第一名。

去年集成北方在業(yè)內(nèi)完成65億大規(guī)模融資,在業(yè)界引起廣泛關(guān)注,國投創(chuàng)業(yè)、TCL創(chuàng)投、中芯聚源、CPE源峰、VIVO公司等知名資本都參與了。目前集創(chuàng)北方的最大股東為現(xiàn)任董事長張晉芳,持股17.79%。

2021年凈利翻漲16倍,面板顯示驅(qū)動芯片躍居第一業(yè)務(wù)

從披露的招股書來看,近三年集創(chuàng)北方的營業(yè)規(guī)模和盈利能力在持續(xù)快速增長,漲幅逐年提高,年度成績單相當(dāng)亮眼。

具體2019年-2021年實現(xiàn)的營業(yè)收入分別為14.47億元、23.80億元、56.74億元,年復(fù)合增長率為98%。同期實現(xiàn)的歸母凈利潤分別為-1.54億元、0.53億元、9.32億元,2020年成功扭虧為盈,2021年相比2020年增長1649%,創(chuàng)歷史凈利最高漲幅。

2019年-2021年綜合毛利率分別為22.40%、24.14%、42.98%,呈持續(xù)增長的趨勢。2021年增長顯著提速,相比2020年提升了18.84個百分點(diǎn)。據(jù)了解,毛利率漲幅較大的原因主要系集創(chuàng)北方顯示芯片產(chǎn)品的持續(xù)迭代升級和價格上漲所致。

目前集創(chuàng)北方的主營產(chǎn)品主要有面板顯示驅(qū)動芯片、電源管理芯片、LED顯示驅(qū)動芯片、控制芯片。

近三年面板顯示驅(qū)動芯片的收入比例持續(xù)快速提升,實現(xiàn)的銷售收入分別為2.18億元、7.30億元、29.17億元,分別占當(dāng)期總營收的比例為15.09%、30.69%、51.41%。反觀LED顯示驅(qū)動芯片業(yè)務(wù)收入比例持續(xù)下降,同期收入分別為7.54億元、9.65億元、16.84億元,分別占當(dāng)期總營收的比例為52.10%、40.59%、29.68%。2021年面板顯示驅(qū)動芯片超越LED顯示驅(qū)動芯片業(yè)務(wù),成為集創(chuàng)北方新的第一大業(yè)務(wù)。

2021年面板顯示驅(qū)動芯片、電源管理芯片、LED顯示驅(qū)動芯片、控制芯片產(chǎn)品收入分別同比增長299.59%、93.47%、74.41%、7.80%。面板顯示驅(qū)動芯片為2021年度收入增速最高,表現(xiàn)最強(qiáng)勁的業(yè)務(wù)。據(jù)悉,2021年集創(chuàng)北方共銷售了3.47億顆面板顯示驅(qū)動芯片。

值得注意的是,雖然LED顯示驅(qū)動芯片失去了第一業(yè)務(wù)的寶座,但是其銷量在主營產(chǎn)品中還是最高的,2021年銷量達(dá) 41.80億顆,平均單價0.40元/顆,單價同比上漲了48.15%。

客戶方面,集創(chuàng)北方與京東方、 華星光電、惠科股份、利亞德、洲明科技、艾比森、LG 集團(tuán)等國內(nèi)外知名廠商建立長期穩(wěn)定的合作,產(chǎn)品成功應(yīng)用于TCL、LG、三星、OPPO、vivo、小米等一線終端品牌。

LED顯示驅(qū)動芯片市占率全球第一,盈利能力低于韋爾股份等同行企業(yè)

由上述可知,集創(chuàng)北方現(xiàn)在最主要的主營業(yè)務(wù)是面板顯示驅(qū)動芯片和LED顯示驅(qū)動芯片。根據(jù)Omdia的數(shù)據(jù),2021年全球面板顯示驅(qū)動芯片需求量達(dá)88.8億顆,較2020年增長了10.04%。

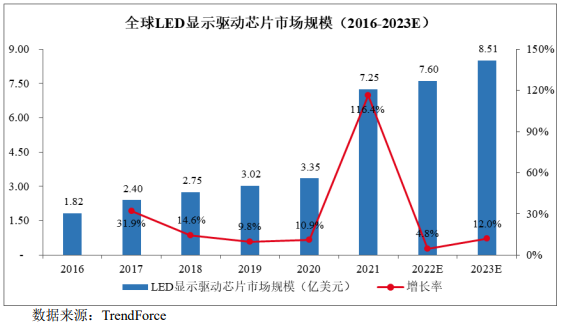

而LED顯示驅(qū)動芯片市場規(guī)模增速更高,根據(jù)TrendForce的數(shù)據(jù),2021年全球LED顯示驅(qū)動芯片市場規(guī)模由2016年的1.82億美元增長至7.25億美元,相較于2020年上漲了116.42%。2022年受終端智能手機(jī)、PC等消費(fèi)電子的下滑,全球顯示驅(qū)動芯片市場規(guī)模增速短期可能會出現(xiàn)較大幅度的下降。但是長期來看,隨著可穿戴設(shè)備、車載顯示等新興行業(yè)的進(jìn)一步發(fā)展,顯示驅(qū)動芯片市場還是有可能重回快速增長狀態(tài)的。

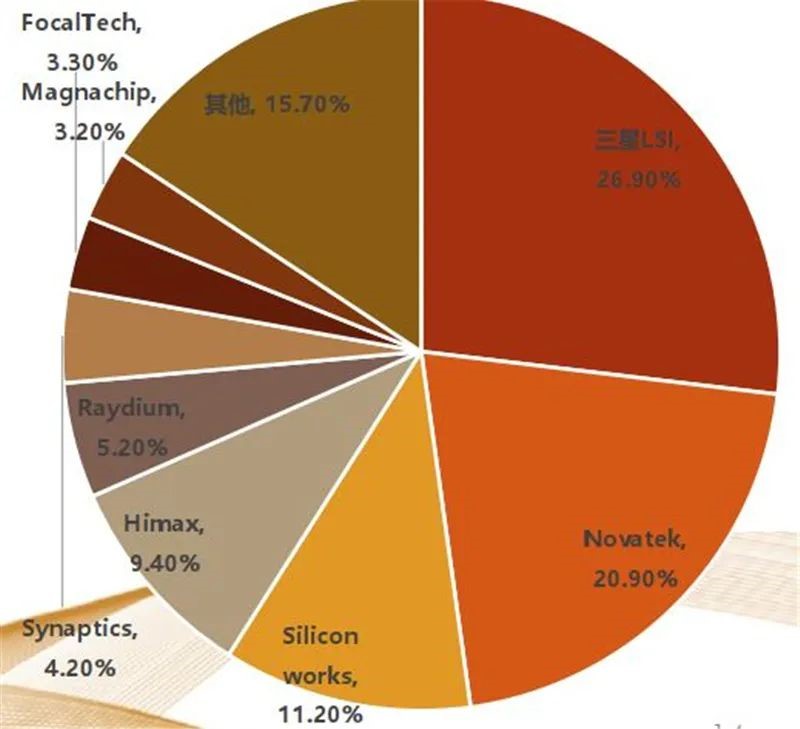

隨著全球顯示面板產(chǎn)能逐漸從日本、韓國、中國臺灣轉(zhuǎn)移至中國大陸,我國已發(fā)展成為“面板王國”。根據(jù)Omdia的數(shù)據(jù),中國大陸在2021年已成為全球7代線以上LCD面板最大產(chǎn)地,在全球OLED面板市場份額也已達(dá)41%。雖然我國已經(jīng)是全球最大的顯示面板制造基地,但是顯示驅(qū)動芯片自給率仍然很低,韓國和中國臺灣廠商占據(jù)了大部分的市場份額。

圖:2020年Q4全球DDIC供應(yīng)商份額

其中中國臺灣地區(qū)的顯示驅(qū)動芯片廠商有聯(lián)詠科技、奇景光電、敦泰、奇景光電、瑞鼎科技、立锜科技、聚積科技,韓國三星、SiliconWorks,中國本土廠商有韋爾股份、格科微、奕斯偉、圣邦股份、明微電子、集創(chuàng)北方、晶門科技等。

集創(chuàng)北方在全球智能手機(jī)LCD顯示驅(qū)動芯片、全球大尺寸面板顯示驅(qū)動芯片、中國大陸顯示面板顯示電源管理芯片、全球LED顯示驅(qū)動芯片領(lǐng)域的市占率分別為:8.4%、4.5%、21.1%、37.1%。

2019年-2021年集創(chuàng)北方在LED顯示驅(qū)動芯片細(xì)分領(lǐng)域,占據(jù)全球最高的市場份額,廠商排名全球第一。而聯(lián)詠科技在大尺寸面板顯示驅(qū)動芯片領(lǐng)域占據(jù)高達(dá)24.7%的市場份額,立锜科技在中國大陸顯示面板顯示電源管理芯片領(lǐng)域占據(jù)全球20.6%的市場份額。

在營收規(guī)模上,集創(chuàng)北方2021年度實現(xiàn)的56.74億元超過境內(nèi)的圣邦股份、艾為電子、明微電子,并超過臺灣聚積科技、瑞鼎科技,落后于韋爾股份、聯(lián)詠科技、奇景光電。

在盈利能力上,集創(chuàng)北方的面板顯示驅(qū)動芯片低于韋爾股份和格科微;LED顯示驅(qū)動芯片毛利率低于明微電子;電源管理芯片表現(xiàn)較好,2021年毛利率超過艾為電子。

集創(chuàng)北方與可比上市公司毛利率比較情況如下:

在研發(fā)方面,2019年-2021年集創(chuàng)北方的研發(fā)費(fèi)用分別為2.89億元、3.63億元、8.93億元,分別占當(dāng)期總營收的比例為19.98%、15.26%、15.73%。2021年研發(fā)費(fèi)用翻漲了1.46倍,主要是因為集創(chuàng)北方研發(fā)人員數(shù)量和薪酬水平快速上升。近三年研發(fā)費(fèi)用始終保持高于銷售費(fèi)用、管理費(fèi)用和財務(wù)費(fèi)用。

研發(fā)費(fèi)用率與同行上市公司對比情況如下:

集創(chuàng)北方2021年研發(fā)費(fèi)用率高于格科微、明微電子、韋爾股份,與圣邦股份相近,與艾為電子相差2.18個百分點(diǎn)。

集創(chuàng)北方為了保持產(chǎn)品競爭力,持續(xù)開展產(chǎn)品的升級迭代和新產(chǎn)品的研發(fā),研發(fā)項目不斷增加。據(jù)招股書披露的信息,集創(chuàng)北方現(xiàn)在有36大在研項目,包括投資0.70億的基于a-Si驅(qū)動面板的HD+LCD TDDI驅(qū)動芯片、投資0.61億的基于便攜式手持智能終端的高性能AMOLED面板顯示驅(qū)動芯片、投資0.62億的高刷新率a-Si HD+下沉Bump LCD TDDI驅(qū)動芯片等投資較高的項目。

集創(chuàng)北方多項技術(shù)指標(biāo)與頭部企業(yè)持平,刷新率領(lǐng)先

技術(shù)上,顯示驅(qū)動芯片封裝技術(shù)主要有COF、COG和COP。其中COF主要被應(yīng)用于中大尺寸的LCD面板,在該產(chǎn)品上集創(chuàng)北方的ICNL9305SC低電壓高效能源極驅(qū)動芯片在刷新率技術(shù)指標(biāo)上比臺灣的瑞鼎科技更高,可以支持更高的圖像掃描頻率。

COG則主要被應(yīng)用于小尺寸LCD面板,該產(chǎn)品包含整合式的顯示觸控一體式驅(qū)動芯片(TDDI)、小尺寸分立外掛式的液晶顯示驅(qū)動芯片(MDDI),在應(yīng)用尺寸、分辨率技術(shù)指標(biāo)上與行業(yè)內(nèi)市占率較高的奇景光電基本持平,在刷新率方面優(yōu)于奇景光電。

COP封裝技術(shù)主要應(yīng)用于OLED面板,集創(chuàng)北方的手機(jī)AMOLED面板顯示驅(qū)動芯片、可穿戴設(shè)備低功耗AMOLED面板顯示驅(qū)動芯片在應(yīng)用尺寸、封裝方式、分辨率、刷新率技術(shù)指標(biāo)上與行業(yè)內(nèi)的競品基本持平,顯示芯片技術(shù)基本與頭部上市企業(yè)處于同一水平。

另外在LED顯示驅(qū)動芯片上,2019年-2021年集創(chuàng)北方保持全球第一的市占率,其主要產(chǎn)品恒流驅(qū)動芯片在恒流通道數(shù)、掃描設(shè)計、單像素功耗、刷新率、電流精度、電流輸出范圍、自適應(yīng)Gamma技術(shù)指標(biāo)均保持行業(yè)內(nèi)領(lǐng)先水平。

不過在PMIC芯片上,集創(chuàng)北方在最大輸出電流技術(shù)指標(biāo)上,低于聯(lián)詠科技,芯片驅(qū)動能力稍有不足。

募資60.10億,對現(xiàn)有產(chǎn)品迭代升級及開發(fā)新產(chǎn)品

集創(chuàng)北方本次IPO,擬募集60.10億元資金,用來啟動8大募投項目,分別為“顯示觸控集成芯片研發(fā)及產(chǎn)業(yè)化項目”、“顯示及多媒體處理芯片研發(fā)及產(chǎn)業(yè)化項目”、“OLED顯示驅(qū)動 芯片研發(fā)及產(chǎn)業(yè)化項目”、“小間距LED顯示驅(qū)動芯片研發(fā)及產(chǎn)業(yè)化項目”、“大尺寸LCD顯示驅(qū)動芯片研發(fā)及產(chǎn)業(yè)化項目”、“電源管理芯片研發(fā)及產(chǎn)業(yè)化項目”、“硅基OLED顯示驅(qū)動芯片研發(fā)及產(chǎn)業(yè)化項目”、“集成電路測試中心建設(shè)項目”。

這八大募投項目主要是針對現(xiàn)有產(chǎn)品進(jìn)行性能提升,其中顯示觸控集成芯片圍繞電磁干擾、阻抗、觸控靈敏度及顯示清晰度等方面進(jìn)行迭代升級,滿足現(xiàn)有領(lǐng)域?qū)DDI芯片的新需求,同時為實現(xiàn)車載顯示領(lǐng)域的產(chǎn)業(yè)化落地做準(zhǔn)備。OLED顯示驅(qū)動芯片主要是在高速傳輸技術(shù)、光學(xué)補(bǔ)償技術(shù)、影像增強(qiáng)技術(shù)方面研發(fā)升級,提升技術(shù)水平及產(chǎn)品性能。小間距LED顯示驅(qū)動芯片則是針對集成度、電流控制精度、刷新率技術(shù)指標(biāo)做提升。大尺寸LCD顯示驅(qū)動芯片將進(jìn)一步提升在低能耗、大功率、抗干擾性等方面的性能指標(biāo)。

集創(chuàng)北方的核心產(chǎn)品顯示芯片,下游主要應(yīng)用領(lǐng)域是智能手機(jī)、電視機(jī)、筆記本電腦、平板電腦、顯示器、可穿戴設(shè)備等,2022年部分下游細(xì)分領(lǐng)域增速放緩甚至出現(xiàn)縮量現(xiàn)象,全球顯示驅(qū)動芯片價格出現(xiàn)降價,根據(jù)CINNO Research數(shù)據(jù)顯示,2022年第二季度全球顯示面板驅(qū)動芯片DDIC價格降幅約在2%~8%,第三季度價格降幅或?qū)⒗^續(xù)擴(kuò)大至4%-15%。集創(chuàng)北方的顯示芯片價格、毛利率可能連帶出現(xiàn)下降,2022年度的業(yè)績增長有一定的阻礙。

總體未來集創(chuàng)北方將重點(diǎn)推動現(xiàn)有成熟產(chǎn)品線迭代升級與新產(chǎn)品開發(fā),向OLED、硅基OLED、Mini LED、Micro LED等新型顯示技術(shù)領(lǐng)域拓展,同時向平板顯示主控芯片、可重構(gòu)智能多媒體處理芯片等SoC芯片拓展。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

led

+關(guān)注

關(guān)注

242文章

23712瀏覽量

671074 -

芯片

+關(guān)注

關(guān)注

459文章

52199瀏覽量

436375

發(fā)布評論請先 登錄

相關(guān)推薦

熱點(diǎn)推薦

集創(chuàng)北方橋接芯片ICNM7810b在Mini LED顯示器量產(chǎn)出貨

集創(chuàng)北方自主研發(fā)的國產(chǎn)首顆車規(guī)級集成局部調(diào)光功能(local dimming)的橋接芯片ICNM7810B首次在國產(chǎn)消費(fèi)級Mini

2025激光雷達(dá)最新報告:速騰聚創(chuàng)全球市占率第一

& Technology Report,以下簡稱《報告》)。 ? 報告指出,RoboSense速騰聚創(chuàng)在全球車載激光雷達(dá)市場摘得三項“全球第一”:2024年乘用車激光雷達(dá)市場

發(fā)表于 04-18 00:07

?1275次閱讀

集創(chuàng)北方亮相新型顯示產(chǎn)業(yè)與LED標(biāo)準(zhǔn)發(fā)展研討會

近日,由中國光學(xué)光電子行業(yè)協(xié)會發(fā)光二極管顯示應(yīng)用分會主辦,集創(chuàng)北方承辦的“新型顯示產(chǎn)業(yè)與LED標(biāo)

集創(chuàng)北方LED顯示TCON解決方案演示

在本次“新型顯示產(chǎn)業(yè)與LED標(biāo)準(zhǔn)發(fā)展研討會“上,集創(chuàng)北方向合作伙伴展現(xiàn)了在標(biāo)準(zhǔn)化上的探索與實踐,并演示了基于

長光辰芯科創(chuàng)板IPO終止

近日,上交所官網(wǎng)顯示,長光辰芯主動撤回了A股科創(chuàng)板IPO申請。根據(jù)《上海證券交易所股票發(fā)行上市審核規(guī)則》第六十三條的有關(guān)規(guī)定,上交所決定終止

集創(chuàng)北方與國創(chuàng)中心達(dá)成戰(zhàn)略合作

近日,北京集創(chuàng)北方科技股份有限公司(以下簡稱集創(chuàng)北方)在北京總部與國家新能源汽車技術(shù)創(chuàng)新中心(以

集創(chuàng)北方榮獲vivo“質(zhì)量進(jìn)步獎”

近日,主題為互信共贏·質(zhì)創(chuàng)未來的2024年vivo商業(yè)伙伴質(zhì)量&創(chuàng)新溝通會在東莞隆重召開,超百家vivo商業(yè)伙伴蒞臨現(xiàn)場參加了此次溝通會。集創(chuàng)北方憑借其在LCD

集創(chuàng)北方榮獲HKC惠科“卓越供應(yīng)商獎”

近日,以“誠信攜手 共創(chuàng)共贏”為主題的HKC惠科年度面板BG供應(yīng)商大會暨年度頒獎典禮”在重慶隆重舉行,來自數(shù)百家上下游優(yōu)質(zhì)企業(yè)蒞臨大會現(xiàn)場。作為惠科在面板顯示領(lǐng)域的長期供應(yīng)鏈合作伙伴,集

集創(chuàng)北方榮獲天馬“優(yōu)秀合作伙伴獎”

近日,以“聚勢謀遠(yuǎn) 共贏未來”為主題的2024年天馬全球合作伙伴大會在廈門隆重舉行。憑借在顯示領(lǐng)域的緊密合作與卓越貢獻(xiàn),集創(chuàng)北方再度榮獲“優(yōu)

奕斯偉IPO獲受理,12英寸硅片產(chǎn)能占全球17%

電子發(fā)燒友網(wǎng)(文/莫婷婷)近日,上海證券交易所(以下簡稱“上交所”)官網(wǎng)顯示,西安奕斯偉材料科技股份有限公司(以下簡稱“奕斯偉”)在科創(chuàng)板上市的申請已獲上交所

西安奕材沖刺科創(chuàng)板:未盈利企業(yè)首獲受理

近日,備受存儲產(chǎn)業(yè)矚目的芯片材料企業(yè)——西安奕材,正穩(wěn)步邁向其上市之路。這家企業(yè)不僅是“科創(chuàng)板八條”新規(guī)發(fā)布以來,上交所受理的首家尚未實現(xiàn)盈

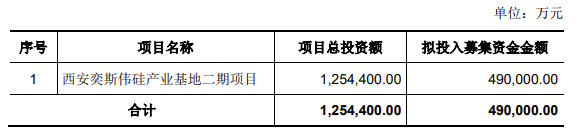

西安奕材科創(chuàng)板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網(wǎng)傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創(chuàng)板上市申請已正式獲得受理。這是自證監(jiān)會發(fā)布“科

勝科納米即將科創(chuàng)板IPO上會

近日,上交所官網(wǎng)發(fā)布重要公告,勝科納米(蘇州)股份有限公司(簡稱“勝科納米”)將于2024年11月22日迎來科創(chuàng)板首發(fā)上會。此舉標(biāo)志著勝

武漢新芯集成電路科創(chuàng)板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創(chuàng)板IPO申請已獲得受理,標(biāo)志著這家企業(yè)在資本市場上的重要一

3D掃描第一股思看科技重啟IPO審核并沖刺科創(chuàng)板

進(jìn)程正在提速。 6月11日,上交所項目審核動態(tài)顯示,思看科技(杭州)股份有限公司已提交年度財務(wù)數(shù)據(jù)更新,正式重啟恢復(fù)IPO進(jìn)程,三位浙大校友打造的 “隱形冠軍” 國內(nèi)3D掃描第一股即將沖刺科

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論