云計算及大數據企業品高股份發布2021年報

云計算及大數據企業品高股份發布2021年報

云計算及大數據企業廣州市品高軟件股份有限公司發布了2021年報,具體內容如下。

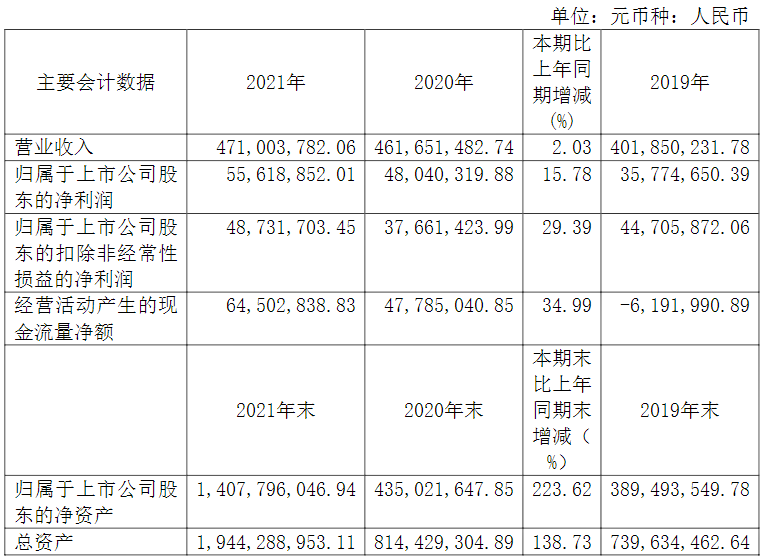

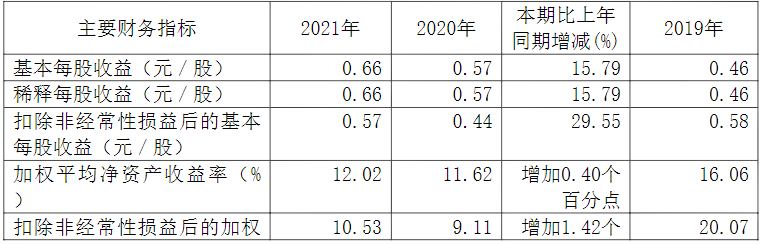

近三年主要會計數據和財務指標

(一)主要會計數據

(二)主要財務指標

2021年度,公司實現營業收入47,100.38萬元,較上年同期增加935.23萬元,增幅2.03%,主要系公司繼續深化“行業+云”戰略,增強行業客戶粘性,提高市場覆蓋的廣度和深度,使得云計算業務收入增加所致。

歸屬于上市公司股東的凈利潤為5,561.89萬元,較上年同期增加757.85萬元,增幅15.78%;歸屬上市公司股東的扣除非經常性損益的凈利潤為4,873.17萬元,較上年同期增加1,107.03萬元,增幅29.39%,主要系公司項目毛利率增加,使得公司凈利潤增加所致。

經營活動產生的現金流量凈額為6,450.28萬元,較上年同期增加1,671.78萬元,增幅34.99%,主要系公司銷售回款相比去年同期增加所致。

歸屬于上市公司股東的凈資產為140,779.60萬元,較上年同期增加97,277.44萬元,增幅223.62%;總資產為194,428.90萬元,較上年同期增加112,985.96萬元,增幅138.73%,主要系公司首次公開發行股票募集資金增加所致。

基本每股收益為0.66元/股,較上年同期增加0.09元/股,增幅15.79%;稀釋每股收益為0.66元/股,較上年同期增加0.09元/股,增幅15.79%;扣除非經常性損益后的基本每股收益0.57元/股,較上年同期增加0.13元/股;加權平均凈資產收益率12.02%,較上年同期增加0.40個百分點;扣除非經常性損益后的加權平均凈資產收益率10.53%,較上年同期增加1.42個百分點,主要系歸屬于母公司所有者的凈利潤較上年同期增加所致。

研發投入占營業收入的比例為9.70%,較上年同期增加2.35個百分點,主要系公司繼續加大研發投入,提升產品功能和質量。

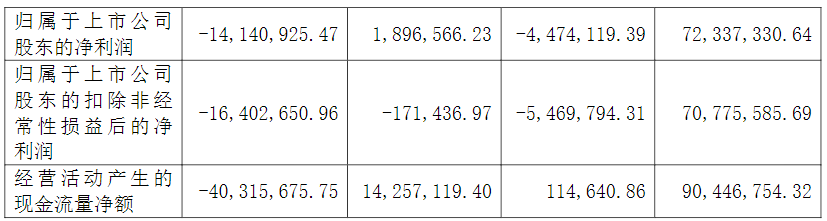

2021年分季度主要財務數據

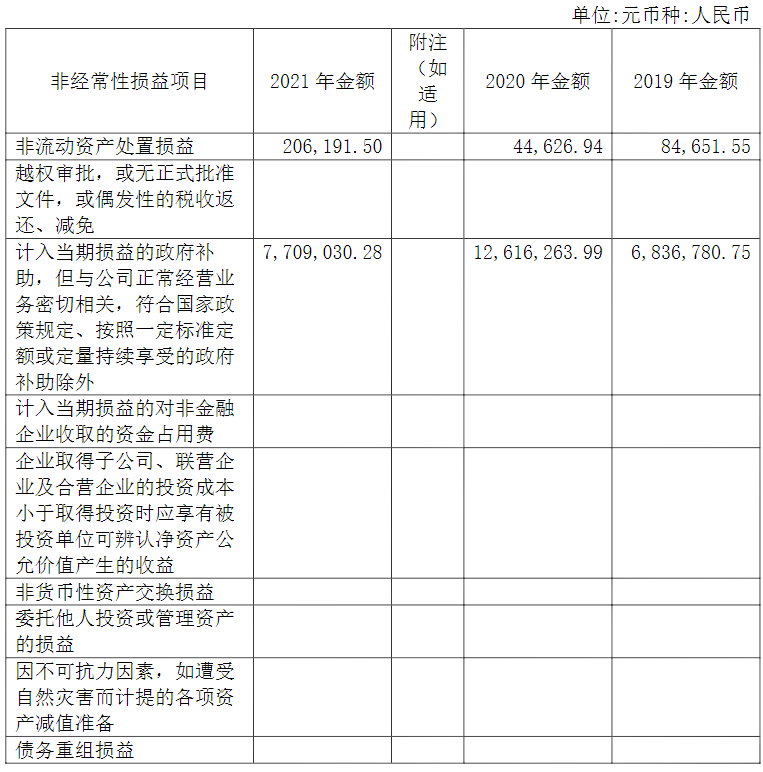

非經常性損益項目和金額

報告期內主要經營情況

公司創立于2003年,于2008年開始自主研發云產品,經過十多年的不懈努力,成為國內專業的云計算及行業信息化服務提供商,秉承“中國政企云計算新價值發現者”的企業愿景和“讓中國政企數字化云端之路更簡單”的企業使命,于2021年12月30日正式登陸上海證券交易所科創板,公司發展翻開新篇章。

(一)總體經營及資產情況

報告期內,公司實現主營業務收入47,100萬元,較上年同期增長935.23萬元,增幅2.03%,;歸屬上市公司股東的凈利潤5,561.89萬元,較上年同期增長757.85萬元,增幅15.78%;經營活動產生的現金流量凈額為6,422.90萬元,較上年同期增長1,671.78萬元,增幅34.99%。截至報告期末,公司總資產194,428.90萬元,較上年同期增長112,985.96萬元,增幅138.73%;;歸屬于上市公司股東的凈資產140,779.60萬元,較上年同期增長97,277.44萬元,增幅225.59%。

(二)業務發展情況

(1)公司緊緊圍繞“行業+云”的發展戰略,,形成“聚焦于云,覆蓋于行業”的產品體系,以豐富的產品線、先進的自研底層代碼,加速在已布局的政務、公安、軍工、金融、軌交等行業的深度融合。報告期內,云計算收入在總的主營業務收入中的占比增長至65%,約3.06億,其中政務云租賃業務在2021年產值已過億,創歷史新高。

(2)2021年新冠病毒在全國各地的病情反復還是給公司業務帶來一些不利影響,造成部分項目驗收及收款延后,從而影響2021年收入確認,使得報告期內主營業務收入實現47,100萬元,同比僅增長2.03%。

(3)然而危機之下會有新機遇,新冠疫情加速了各地政府和各大型企業數字化轉型,云計算技術是數字化的基礎,公司的云產品在云計算與大數據融合、SDN軟件定義網絡等關鍵技術層面,以及多樣國產芯片異構融合技術層面擁有的領先優勢,為公司進一步在軍工、城軌、公安、政府等關鍵行業帶來更大的發展空間。

(4)2021年是國家“十四五”的開局之年,“新基建”、“粵港澳大灣區”、“進口替代”、“信息技術應用創新”成為“十四五規劃”等政策的主要發力點,公司云產品在灣區本地化服務優勢以及在灣區內布局的4個城市政務云、3個城軌云將伴隨“新基建”需求進一步拓展,同時基于產業輻射會帶來更大的發展機遇。

(三)研發情況

報告期內,公司繼續加大研發投入,全年研發投入4,566.46萬元,同比增加34.57%。為保證公司科研能力的持續提升,在引進高新技術人才的同時,不斷加強現有技術力量的培育。堅持自主研發創新與產學研相結合,報告期內,公司新增發明專利申請13項,軟件著作權申請48項;報告期內,公司共獲得授權發明專利9項,授權軟件著作權48項。截止本報告期末,公司累計獲得發明專利32項,軟件著作權263項。同時公司在信創賽道積極布局,已完成同國產芯片、服務器、操作系統、數據庫、終端、網絡與安全設備廠商等8類共60余家軟硬件廠商近百項產品的兼容與適配,為自主可控國產替代的平滑過渡打下堅實基礎。

(四)內部治理

報告期內,公司一直致力于完善內部治理結構,提升公司治理水平,嚴格按照監管要求和法律法規規定,建立了規范的三會運作機制及科學的決策體系;同時也加強內部管理、內部控制體系和管理信息化平臺的建設,公司內部管理水平不斷提升,為公司長期穩定發展提供了必要保障;夯實人才隊伍建設工作,堅持人才強企的價值導向,培養關鍵崗位的核心人才,優化人才結構與人才培養體系;完善員工職業發展通道與薪酬管理機制,進一步激發員工的積極性和活力,增強公司凝聚力。

(一)主營業務分析

1.利潤表及現金流量表相關科目變動分析表

營業收入變動原因說明:營業收入為47,100.38萬元,較上年同期增加935.23萬元,增幅2.03%,主要系部分項目的驗收工作因新冠疫情影響而延期,造成部分收入延后至未來年度確認。

營業成本變動原因說明:營業成本為25,175.51萬元,較上年同期減少2,426.44萬元,降幅8.79%,主要系收入中的集成收入相比20年減少,所以外采成本也相應減少。

銷售費用變動原因說明:銷售費用為2,869.77萬元,較上年同期增加423.75萬元,增幅17.32%,主要系招投標費用、交通差旅費、市場費用和售后費用增加。

管理費用變動原因說明:管理費用為6,151.79萬元,較上年同期增加219.05萬元,增幅3.69%,主要系辦公差旅費用增加。

財務費用變動原因說明:財務費用為857.72萬元,較上年同期減少152.82萬元,降幅15.12%,主要系借款利息支出減少。

研發費用變動原因說明:研發費用為4,566.46萬元,較上年同期增加1,173.01萬元,增幅34.57%,主要系公司繼續加大研發投入,提升產品功能和質量。

經營活動產生的現金流量凈額變動原因說明:經營活動產生的現金流量凈額為6,450.28萬元,較上年同期增加1,671.78萬元,增幅34.99%,主要系銷售回款相比去年同期增加所致。

投資活動產生的現金流量凈額變動原因說明:投資活動產生的現金流量凈額為-2,951.60萬元,較上年同期少流出1,222.42萬元,降幅29.29%,主要系公司對品高大廈建設項目投入所致,去年購置土地產生較大金額流出。

籌資活動產生的現金流量凈額變動原因說明:籌資活動產生的現金流量凈額為100,764.72萬元,較上年同期增加97,879.31萬元,增幅3,392.21%,主要系公司首次公開發行股票募集資金增加所致。

本期公司業務類型、利潤構成或利潤來源發生重大變動的詳細說明

□適用√不適用

2.收入和成本分析

√適用□不適用

詳見本節(1)收入分析和(4)成本分析。

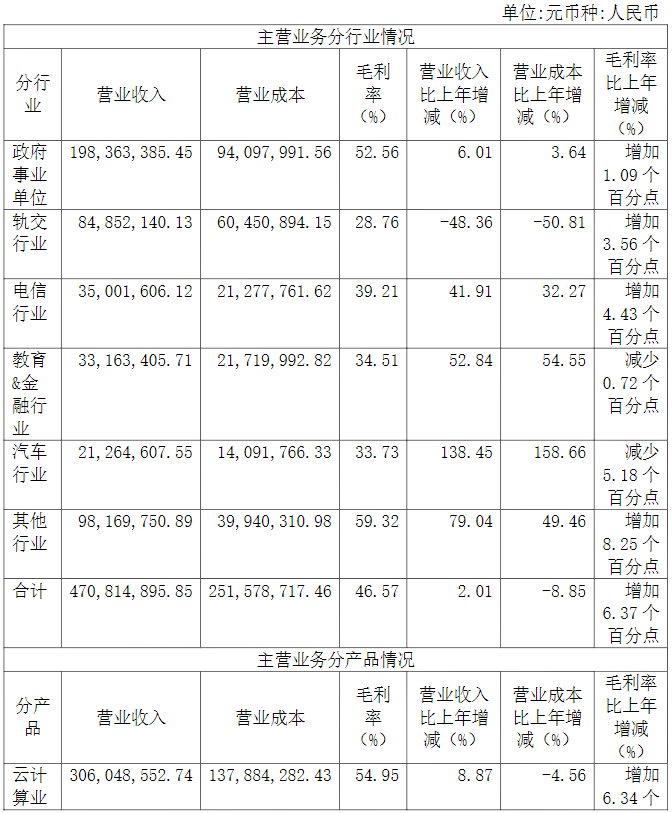

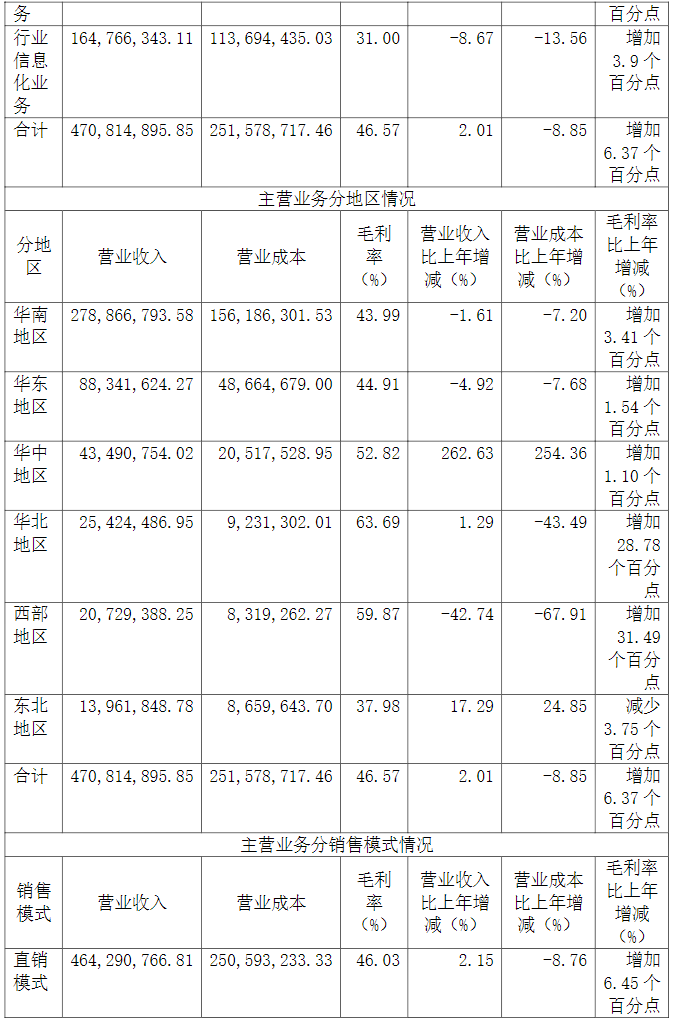

(1)。主營業務分行業、分產品、分地區、分銷售模式情況

主營業務分行業、分產品、分地區、分銷售模式情況的說明

分行業方面,政府、電信等行業營業收入及毛利率較上年同期增加,軌交行業較上年減少,主要原因為公司繼續深化“行業+云”戰略,增強行業客戶粘性,提高市場覆蓋的廣度和深度。但部分地域項目特別是軌交行業的驗收工作因新冠疫情影響而延期,造成部分收入延后至未來年度確認。

分產品方面,近年來,隨著5G、人工智能、異構計算、物聯網等新興科學技術的發展,加速了云計算產業與行業的深度融合,云計算與行業的深度融合、向行業垂直化、屬地化發展正在成為云計算產業的發展趨勢,大部分行業客戶都有上云的切實需求,為公司“行業+云”戰略提供市場機遇。公司云計算業務收入及毛利率增加,行業信息化業務收入下降毛利率減少,主要是由于軌交行業收入減少,收入占比較低,故毛利率增加,總體趨于平均水平。

分地區方面,公司營業務收入主要源于華南地區,原因為公司客戶主要位于珠三角尤其是廣州的政企單位等大型企業客戶;在公司“行業+云”發展戰略下維護和鞏固現有區域客戶的同時,積極開拓新客戶和新領域前提下,公司華中地區營業收入大幅增加。

分銷售模式,公司主要客戶為政府事業單位和大型企業客戶,采用直銷為主的銷售模式,主要通過招投標的方式獲取訂單,少量產品銷售業務通過分銷商實現銷售。

(2)。產銷量情況分析表

□適用√不適用

(3)。重大采購合同、重大銷售合同的履行情況

□適用√不適用

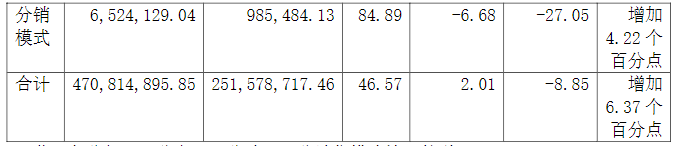

(4)。成本分析表

成本分析其他情況說明

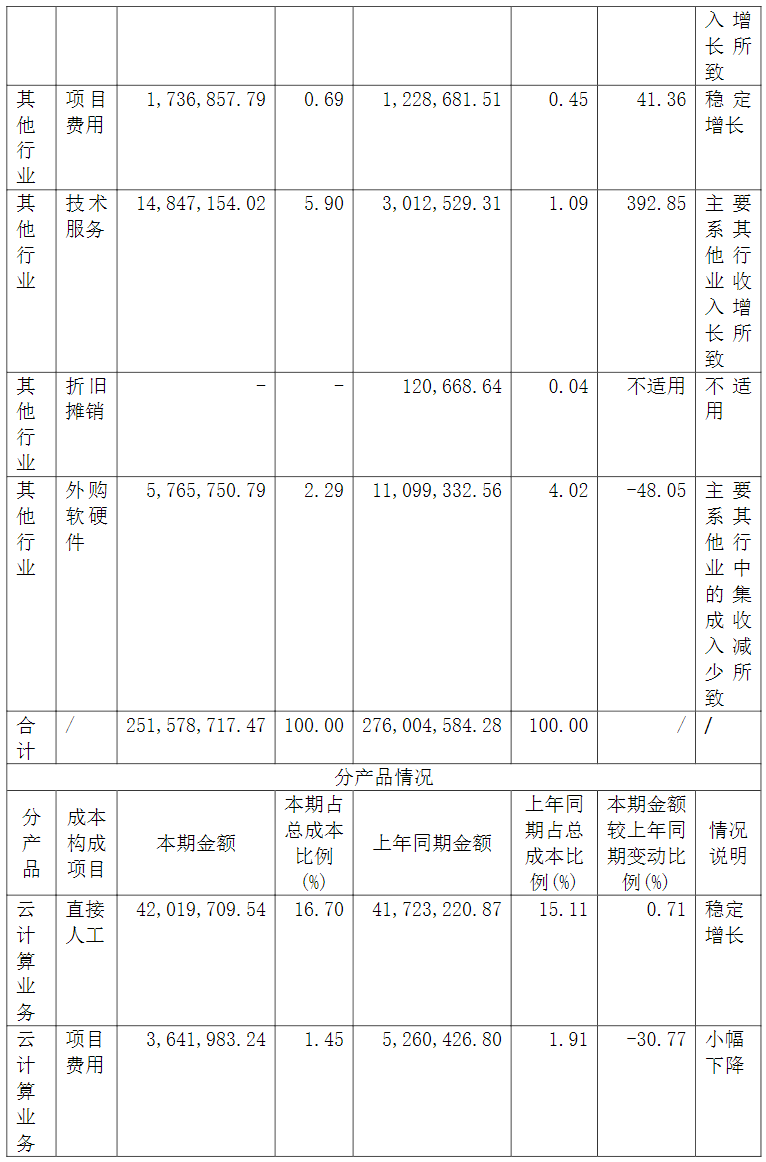

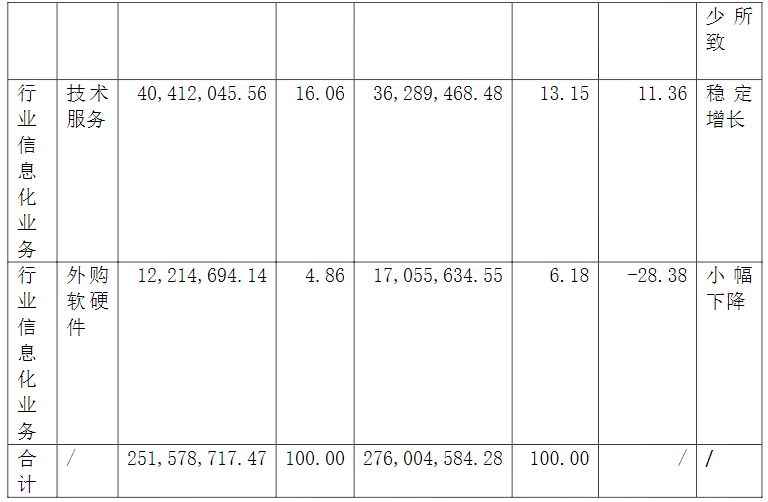

公司主營業務成本主要構成是直接人工、技術服務和外購軟硬件成本。

直接人工成本占比38.77%,較上年同期增長0.60%,較為穩定。

技術服務成本占比38.26%,較上年同期增長14.81%,小幅增長,主要原因為公司大力推進“行業+云”發展戰略,產品及服務組合愈加多元化,隨著公司的發展,對于云集成解決方案大項目,區別于以往由其他總集成商來采購公司的云平臺和云服務,現公司作為總集成商來主導的云集成解決方案的項目有所增長,故體現為技術服務成本的比例有所上升。

外購軟硬件成本占比9.96%,較上年同期減少12.29%,小幅下降,主要原因為外購軟硬件成本隨著軌交行業中的集成收入的減少而減少。

(5)。報告期主要子公司股權變動導致合并范圍變化

□適用√不適用

(6)。公司報告期內業務、產品或服務發生重大變化或調整有關情況

□適用√不適用

(7)。主要銷售客戶及主要供應商情況

A.公司主要銷售客戶情況

前五名客戶銷售額20,078.89萬元,占年度銷售總額42.63%;其中前五名客戶銷售額中關聯方銷售額0.00萬元,占年度銷售總額0.00%。

報告期內向單個客戶的銷售比例超過總額的50%、前5名客戶中存在新增客戶的或嚴重依賴于少數客戶的情形

√適用□不適用

B.公司主要供應商情況

前五名供應商采購額3,091.72萬元,占年度采購總額19.92%;其中前五名供應商采購額中關聯方采購額0.00萬元,占年度采購總額0.00%。

報告期內向單個供應商的采購比例超過總額的50%、前5名供應商中存在新增供應商的或嚴重依賴于少數供應商的情形

√適用□不適用

來源:品高股份官網

-

云計算

+關注

關注

39文章

7976瀏覽量

140019 -

大數據

+關注

關注

64文章

8960瀏覽量

140167

發布評論請先 登錄

接地電阻柜與云計算、大數據關系緊密

格力電器發布2024年年報 格力電器一季度營業支出公布 2500億家電巨頭豪氣分紅167.55億

敏芯股份2024年財報:營收增長35.71%,凈利潤仍虧損,壓力傳感器成新亮點

華為2024年營收8621億凈利潤626億 華為2024年年報完整版免費下載

公有云服務器在大數據與AI時代的角色與機遇

高帶寬云服務器有什么用處?這幾種用處要知道

韋爾股份、兆易創新、炬芯科技半年報分析

如何理解云計算?

中國信通院發布“2024云計算十大關鍵詞”

工商網監

工商網監

評論