光伏電池供應商愛旭股份發布2021年報

光伏電池供應商愛旭股份發布2021年報

光伏電池供應商上海愛旭新能源股份有限公司發布了2021年報,具體內容如下。

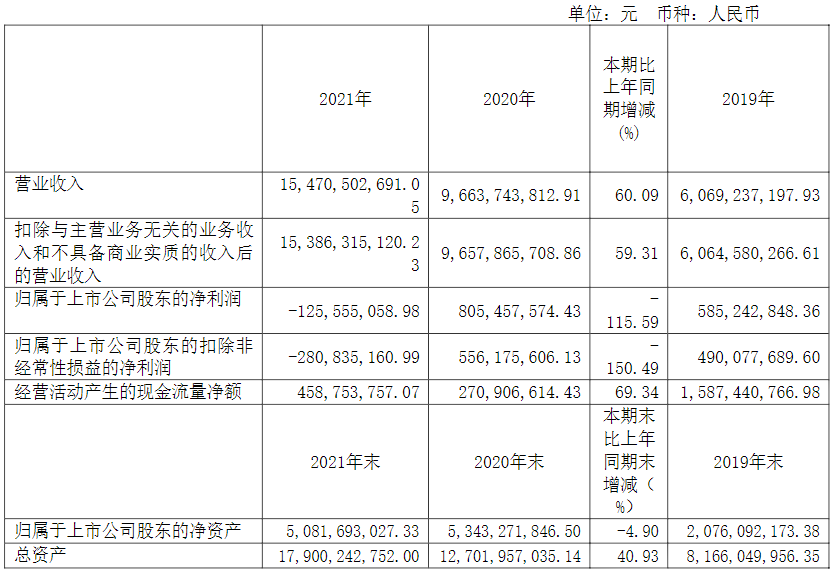

近三年主要會計數據和財務指標

(一)主要會計數據

(二)主要財務指標

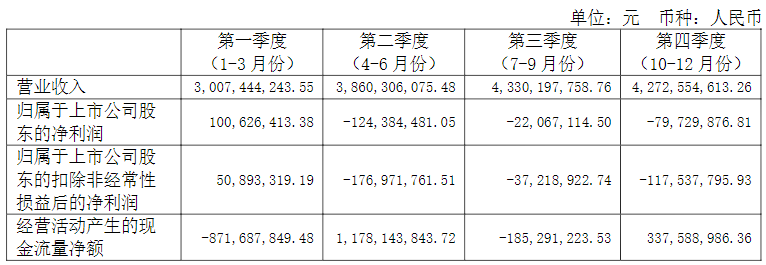

2021年分季度主要財務數據

季度數據與已披露定期報告數據差異說明

□適用√不適用

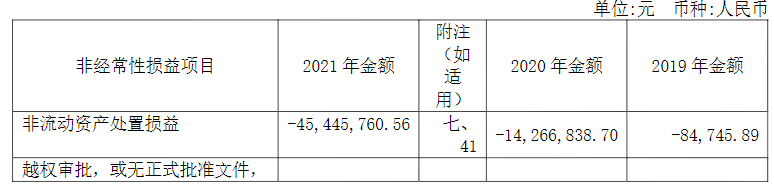

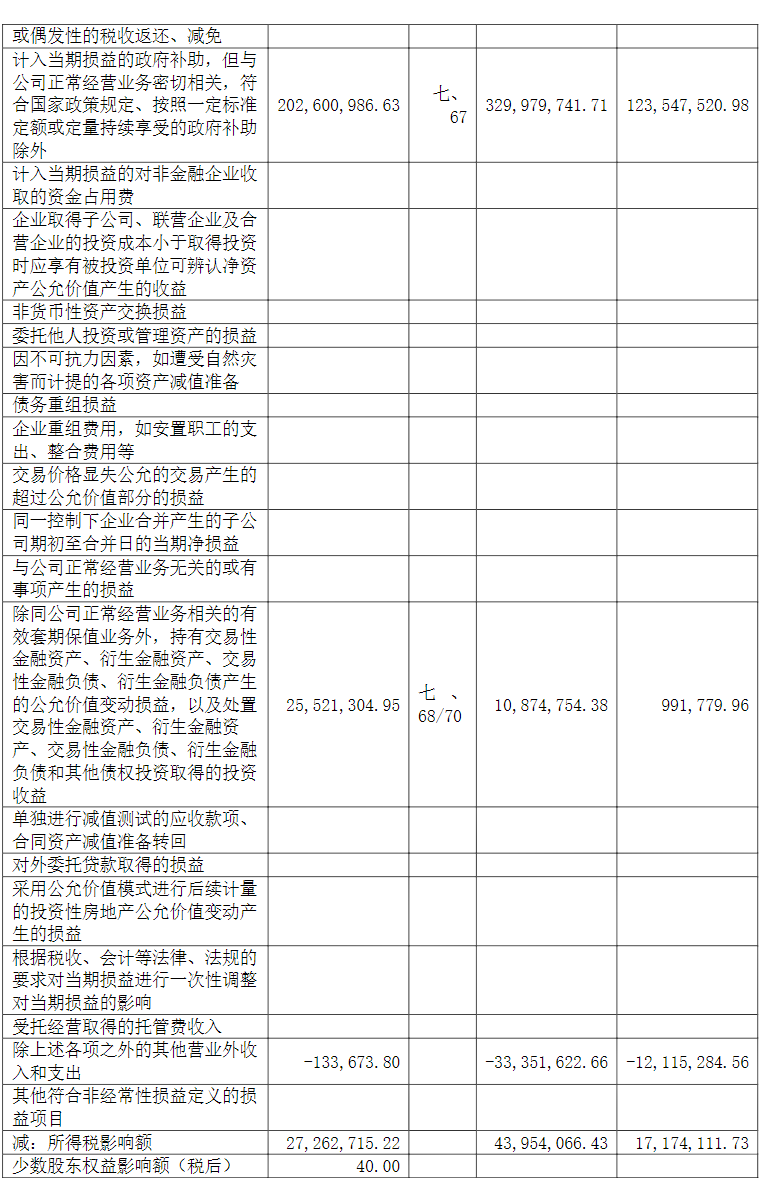

非經常性損益項目和金額

√適用□不適用

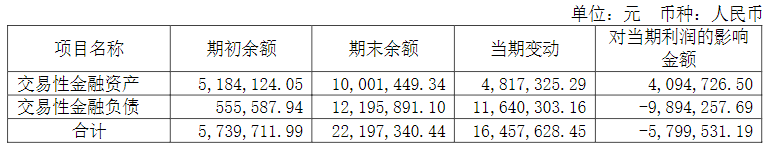

采用公允價值計量的項目

報告期內核心競爭力分析

√適用□不適用

1、擁有全球領先的研發創新能力,以技術變革推動行業進步

公司持續深耕太陽能電池領域12年,積累了雄厚的技術實力,在光伏電池環節處于技術領先地位。2017年推出“管式PERC電池技術”、2018年推出“管式雙面PERC電池”、2019年率先量產166mm尺寸電池、2020年全球首發大尺寸電池,近年光伏電池產生的幾次重大技術變革,公司都發揮了核心引領作用。2021年,在受疫情、限電、原材料供應緊張等多重不利影響,經營業績出現大幅下滑的情況下,公司仍持續不懈加強技術研發力度,研發投入較2020年同比增長約70%,有力的保障了新一代N型電池技術的順利推出。

2021年6月,公司在上海SNEC展會展示了公司最新的電池技術研究成果——ABC電池,該新型電池采用了全新的背接觸結構設計,正面無任何柵線遮擋,預計平均量產轉換效率將達到25.5%左右,發電量較目前的主流PERC電池可增加10%。擁有自主知識產權的ABC電池、組件技術能大幅提升等面積發電量,有效降低度電成本,特別適合蓬勃發展的分布式光伏發電市場,預計將給企業帶來較大的發展機會。

2、擁有國際化的研發人才,開展全球聯合研發,助力公司技術領先

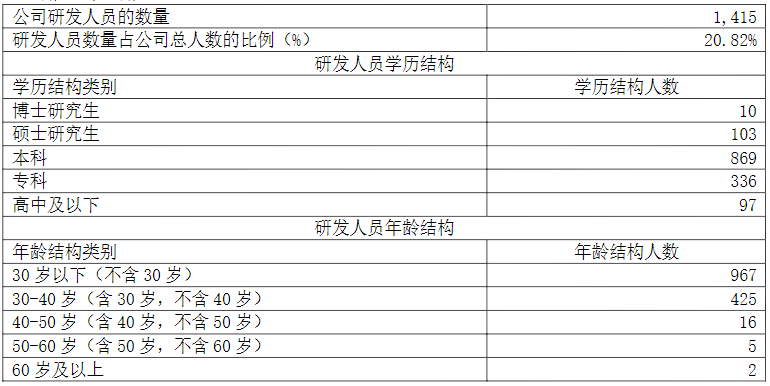

公司早在2020年就設立了全球光伏聯合創新中心和愛旭歐洲研究院,凝聚了一批全球光伏領域的技術研發優秀人才,既有來自ISE等世界著名光伏技術研究院所的核心研發人員,也有來自日本京瓷、韓國三星、臺積電和中芯國際等國際先進半導體企業的技術和管理人才。公司還與澳大利亞、荷蘭等海外光伏研究機構展開廣泛合作,不斷推動光伏行業電池技術迭代升級。公司長期專注于光伏電池領域,具有豐富的光伏研發及量產創新經驗,能夠把實驗室創新快速轉化成規模化生產能力。截止報告期末,公司擁有研發人員1415人,其中博、碩士人才過百名,人才的集聚為公司未來持續技術創新和長期發展奠定了堅實基礎。

3、大尺寸電池產能優勢,滿足客戶更多需求

自從2020年1月率先推出大尺寸電池以來,公司持續引領行業產品和技術變革,推動光伏度電成本下降,2021年四季度公司大尺寸電池出貨占比超過70%。據中國光伏行業協會發布的《中國光伏產業發展路線圖(2021年版)》統計,2021年大尺寸電池在市場中的占比達到45%,預計2022年的占比將達到75%,并在未來市場份額將進一步擴大。

至2021年底,公司擁有36GW高效PERC太陽能電池的產能,在珠海投資建設的6.5GW新一代N型電池產能正在有序建設中,計劃于2022年三季度可建成投產。公司正在將166mm尺寸產能升級為182mm尺寸,預計在2022年6月之前完成升級改造。至2022年底,公司電池總產能將達到45GW,其中95%以上的產能可生產182mm以上尺寸電池。根據市場訂單需求,部分產能可以在182mm和210mm尺寸電池之間靈活切換。

4、智能化、數字化技術助力運營效率不斷提升

公司是國內第一個結合RFID、CPS、神經網絡等新一代數字化技術建設高效太陽能電池工廠的企業,現有義烏、天津、佛山三個智能化生產基地,未來幾年公司將加大數字化轉型的力度,不斷提升企業運營效率、降低企業運營成本。公司培養了一大批專業的設備、工藝工程師和生產管理人才,具備先進的精細化、規模化生產管理能力,人均產出不斷提升。2021年公司的電池片產線人均產出率(不含管理人員)約為3.5MW/年/人,比行業平均水平3.1MW/年/人高出12.90%,比公司2020年的3.3MW/年/人提高6%,助力公司產品在成本、技術、質量方面處于行業前列。

(一)主營業務分析

1.利潤表及現金流量表相關科目變動分析表

營業收入變動原因說明:銷售規模擴大,銷售收入增加。

營業成本變動原因說明:銷售規模擴大,硅片采購價格上漲,營業成本增加。

銷售費用變動原因說明:銷售量增加,銷售費用增加。

管理費用變動原因說明:經營規模擴大,管理費用增加。

財務費用變動原因說明:經營規模擴大,融資規模增加導致財務費用增加。

研發費用變動原因說明:新技術研發,增加研發投入。

經營活動產生的現金流量凈額變動原因說明:銷售回款增加。

投資活動產生的現金流量凈額變動原因說明:購建固定資產支出減少。

籌資活動產生的現金流量凈額變動原因說明:上年定向增發完成資金到賬。

本期公司業務類型、利潤構成或利潤來源發生重大變動的詳細說明

□適用√不適用

2.收入和成本分析

√適用□不適用

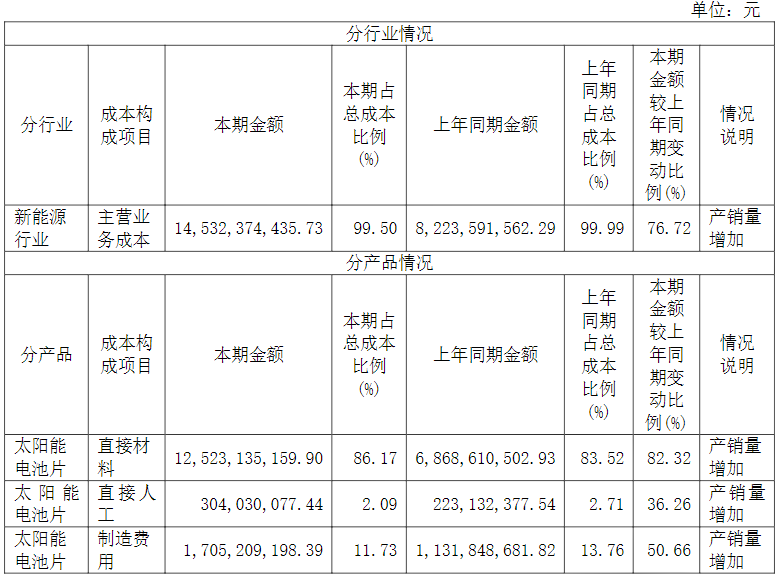

報告期內,公司實現營業收入154.71億元,同比增長60.09%;發生營業成本146.06億元,同比增長77.59%。其中,實現主營業務收入153.86億元,同比增長59.31%,發生主營業務成本145.32億元,同比增長76.72%,營業收入增長的原因主要是2021年度公司電池片產銷量較上年有所增長,但報告期內受上游原材料價格持續上漲影響,公司營業成本的同比增幅大于營業收入的增幅。

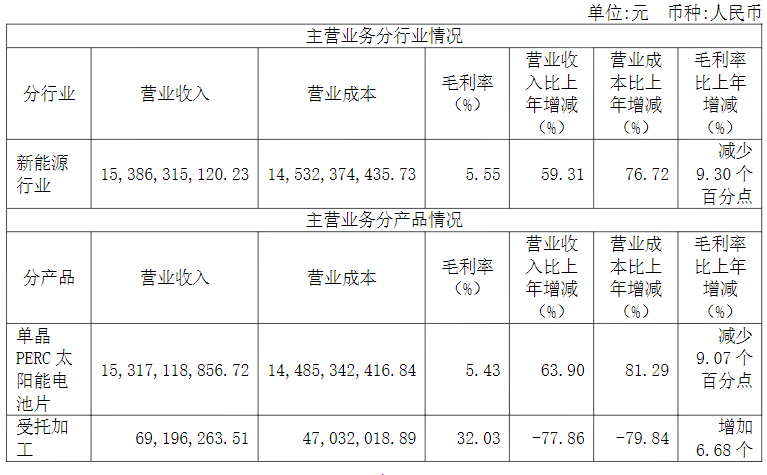

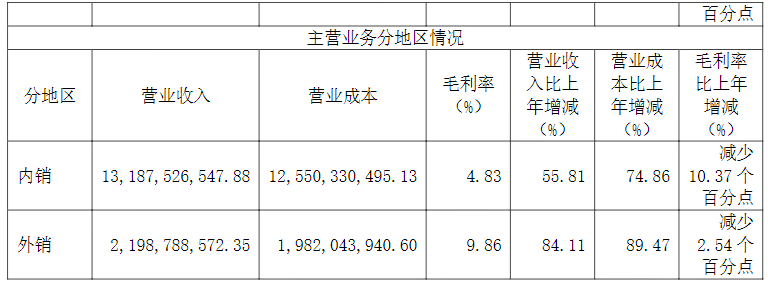

(1)。主營業務分行業、分產品、分地區、分銷售模式情況

(2)。產銷量情況分析表

√適用□不適用

產銷量情況說明:

上述生產量、銷售量含公司試生產、技術改造期間的產銷量;而產能是指正常生產的產能(不含試生產),故產能利用率=正常生產的產量/正常生產的產能。

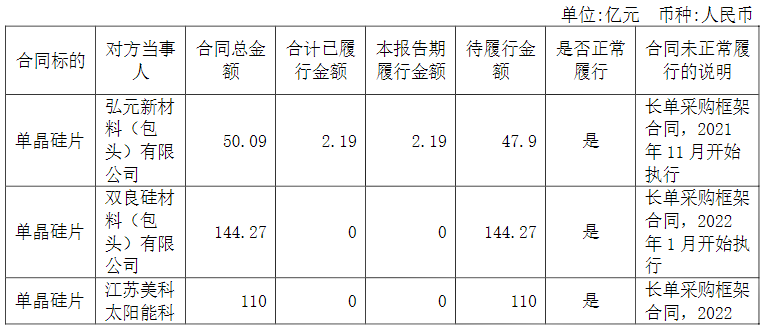

(3)。重大采購合同、重大銷售合同的履行情況

√適用□不適用

已簽訂的重大銷售合同截至本報告期的履行情況

□適用√不適用

已簽訂的重大采購合同截至本報告期的履行情況

√適用□不適用

(4)。成本分析表

(5)。報告期主要子公司股權變動導致合并范圍變化

□適用√不適用

(6)。公司報告期內業務、產品或服務發生重大變化或調整有關情況

□適用√不適用

(7)。主要銷售客戶及主要供應商情況

A.公司主要銷售客戶情況

前五名客戶銷售額749,959.86萬元,占年度銷售總額48.48%;其中前五名客戶銷售額中關聯方銷售額0萬元,占年度銷售總額0%。

報告期內向單個客戶的銷售比例超過總額的50%、前5名客戶中存在新增客戶的或嚴重依賴于少數客戶的情形

□適用√不適用

B.公司主要供應商情況

前五名供應商采購額778,884.09萬元,占年度采購總額45.21%;其中前五名供應商采購額中關聯方采購額0萬元,占年度采購總額0%。

報告期內向單個供應商的采購比例超過總額的50%、前5名供應商中存在新增供應商的或嚴重依賴于少數供應商的情形

□適用√不適用

3.費用

√適用□不適用

2021年期間費用合計123,606萬元,同比增加61.52%。其中管理費用同比增長41.94%,研發費用同比增長70.93%,主要是公司經營規模擴大以及加大了新技術研發投入。財務費用同比增加76.93%,主要是公司經營規模擴大,投資新建項目,債務規模和利息支出增加。

4.研發投入

(1)。研發投入情況表

√適用□不適用

(2)。研發人員情況表

√適用□不適用

來源:愛旭股份官網

-

光伏電池

+關注

關注

5文章

268瀏覽量

33081

發布評論請先 登錄

格力電器發布2024年年報 格力電器一季度營業支出公布 2500億家電巨頭豪氣分紅167.55億

美能光伏亮相全球BC電池產業發展論壇丨以創新檢測技術助推行業升級

工商網監

工商網監

評論