永道射頻開啟了上市之旅

永道射頻開啟了上市之旅

集微網報道,無線射頻技術又稱射頻識別技術,簡稱RFID,是自動識別技術的一種,并且在物聯網領域中具備廣泛應用。得益于近幾年集成電路技術和通信技術的發展,以及物聯網產業的不斷推廣和深入,RFID技術在各個領域的應用也快速增長。

RFID電子標簽廠商永道射頻技術股份有限公司(以下簡稱“永道射頻”)也于日前開啟了上市之旅。招股書顯示,永道射頻專業從事物聯網領域射頻識別(RFID)相關產品的研發、生產和銷售。公司擬在主板上市,公開發行不超過6500萬股,欲募資6.18億元,用于新增年產30億枚電子標簽建設等項目。

但是,根據筆者了解,目前尚在被問詢階段的永道射頻,其業績受大客戶影響,出現了巨變,而與之形成強烈反差的是永道射頻所處行業規模在大幅提升。

高度依賴大客戶 業績承壓

根據招股書,永道射頻是全球最早進入RFID電子標簽領域的企業之一,主要產品為RFID電子標簽,是全球領先的RFID電子標簽生產企業,并且致力于成為“全球最佳的RFID”設計制造服務商。

據了解,RFID技術廣泛應用于零售、公共交通、物流等領域,而永道射頻的產品現階段主要應用于以服裝鞋履為主要代表的零售行業,公司主要為客戶提供定制化的RFID電子標簽。

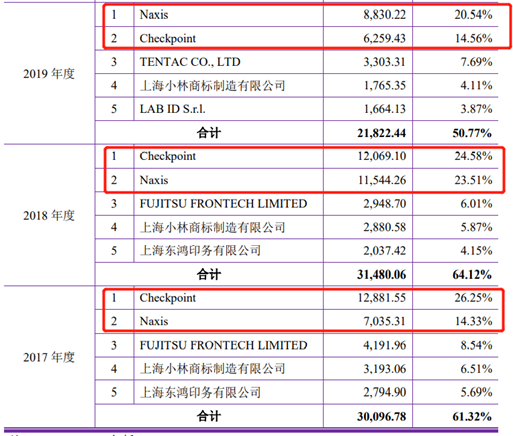

需要注意的是,永道射頻2017年-2020年1月-6月(下稱“報告期”)前五大客戶包括:Naxis、Checkpoint、TENTAC CO.,LTD、上海小林商標制造有限公司、上海東鴻印務有限公司等,上述主要大客戶的產品最終應用于迪卡儂及迅銷集團旗下品牌優衣庫等。

報告期內,永道射頻向最終客戶迪卡儂和優衣庫的銷售金額分別為:3.38億元、3.3億元、2.28億元、8957.52萬元,占主營收入的比例分別為:68.92%、67.15%、53.12%、48.41%。可以明顯看出,永道射頻的最終客戶營收占比幾乎常年都在50%以上,如果公司未來與主要客戶的合作發生變化,或者新客戶拓展不及預期,那將對公司的業務和業績形成巨大的沖擊。

而永道射頻目前已經開始面臨上述問題了,公司的前兩大客戶Naxis和Checkpoint在2019年的采購金額較上年均有所下降,其中,Checkpoint的采購金額從1.21億元下降至6259.43萬元,并從第一大客戶變成第二大客戶,而Naxis的采購金額則從1.15億元下降至8830.22萬元,但已經成為第一大客戶。

對此,永道射頻解釋稱,由于Checkpoint被國際知名標簽和包裝解決方案供應商 CCL Industries Inc 收購,所以其 2019 年度向永道射頻采購的數量和金額有所減少。而這種情況還在惡化,2020年上半年,Checkpoint僅為公司的第三大客戶,采購金額進一步下降。

雪上加霜的是,受疫情影響,全球服裝行業都受到沖擊。優衣庫自然也未能幸免。根據優衣庫母公司迅銷2020財年 (2019年9月-2020年8月)業績數據顯示,迅銷實現凈利潤903億日元,同比跌44.4%;收入為2.01萬億日元,同比跌12.3%。盡管沒有出現赤字,但這是迅銷2017年以來首次全年業績下降。

加上不久前的“新疆棉花事件”,優衣庫的業績在今年可能會出現更大程度的下滑。

無疑,優衣庫母公司利潤的下滑,也將令永道射頻業績承壓。公司預計2020年實現營收3.75億元-4億元,凈利潤7500萬元-8000萬元,此外,公司2020年上半年的銷售收入同比下降6.63%。如果按照業績預告的中值來看,永道射頻2020年營收仍下滑10%左右,凈利潤則下滑14.5%左右。

產品競爭力下降,業績變臉

受大客戶采購份額的減少,以及最終客戶業績的下滑,永道射頻的經營情況也開始出現惡化,而過度依賴大客戶的后遺癥,現在開始凸顯,但是就目前狀況來看,新客戶的開拓并未達到預期,永道射頻也尚未找到解決之道。

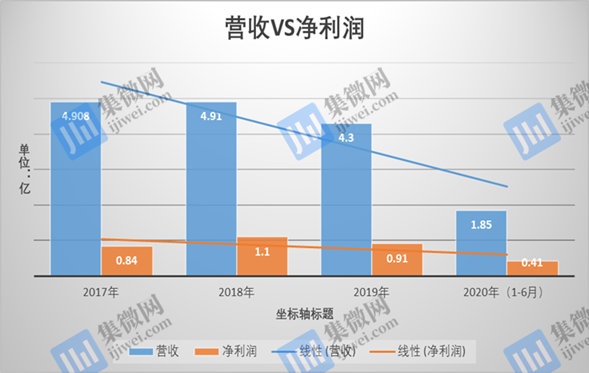

報告期內,永道射頻分別實現營業收入4.908億元、4.91億元、4.3億元、1.85億元,歸母凈利潤分別為8384.78萬元、1.1億元、9067萬元、4052.08萬元。可以看出,自2019年開始,永道射頻無論是營收還是凈利潤,均已經開始下滑。

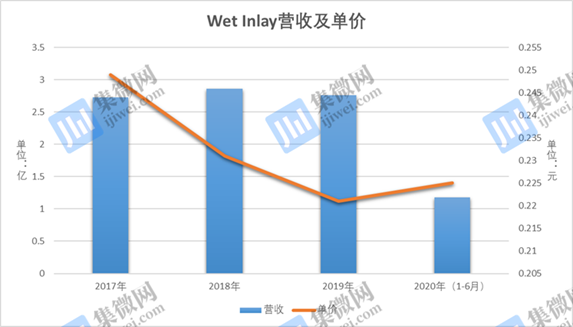

業績下滑的背后,暴露出了永道射頻更多的問題。據了解,永道射頻的主營業務RFID電子標簽包括Wet Inlay和Dry Inlay,其中,Wet Inlay在報告期內實現營收2.73億元、2.86億元、2.76億元、1.18億元;占主營業務收入的比例分別為55.64%、58.24%、64.29%和 63.72%,系公司的主要產品之一。

但就是這款在報告期內占營收比例50%以上的產品,單價卻呈現逐年下滑的趨勢。報告期內Wet Inlay單價分別為:0.249元、0.231元、0.221元、0.225元,市場競爭力明顯一年不如一年。

永道射頻另一產品Dry Inlay的表現,也是不盡如人意。報告期內,Dry Inlay 實現營業收入1.81億元、1.86億元、1.25億元和 5093.98 萬元,2019 年較 2018 年下降 6086.11 萬元,降幅 32.78%。而究其原因,正是上文提到的大客戶Checkpoint的采購份額減少,其中,2019年Checkpoint對永道射頻Dry Inlay的采購量減少了3.31億枚。

除此之外,永道射頻的產能利用率也是不斷在下滑。報告期內,公司產能利用率分別為:95.81%、88.98%、73.34%、66.21%,然而就是這種情況下,永道射頻的產銷率卻一直保持在100%左右,這只能說明永道射頻可能引進了外部的產品進行銷售,只有這樣,才能解釋的通為何這二者會成反比關系。

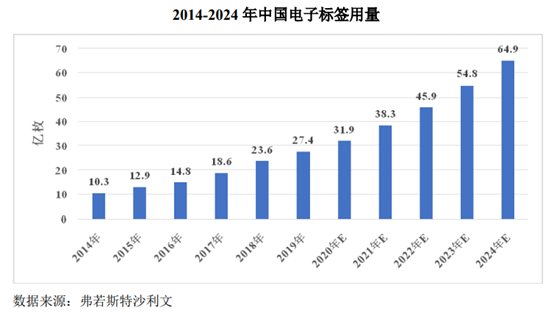

永道射頻披露,2019年度市場占有率約為13.13%,年出貨量國內第一,全球第二;且公司所在的RFID 電子標簽行業發展迅速。不過,根據弗若斯特沙利文統計,中國 RFID 電子標簽使用量從 2014 年約 10.3 億枚增長至 2019 年約 27.4 億枚, 2014-2019 年年均復合增長率約為 21.6%,并將于 2024 年達到 64.9 億枚。

在行業人士看來,在整個行業處于上升通道的期間,永道射頻雖然在出貨量上保持行業同步,但是其業績卻已經開始下滑,通過上文分析不難發現,永道射頻是在拿價格換市場,但是持續的降價,只會讓公司的競爭力進一步下降。與此同時,產品競爭力下降卻還要積極募投,被大客戶拋棄業績開始變臉,行業處于高速發展期,公司發展卻掉隊了。這正是永道射頻當下面對的諸多難題,然而其尚未能找到破局之道,在這種情況下,永道射頻的IPO之路還能走多遠?

責任編輯:lq

-

RFID

+關注

關注

390文章

6381瀏覽量

241161 -

物聯網

+關注

關注

2927文章

45898瀏覽量

388119 -

無線射頻

+關注

關注

4文章

211瀏覽量

27410

原文標題:【IPO價值觀】永道射頻被大客戶拋棄,業績驟降如何破局?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

永貴科技亮相2025年上海充換電展

TNC連接器標準全覽:開啟高效射頻傳輸之門

明遠智睿 SSD2351 開發板:開啟創新開發之旅

TüV萊茵與永貴科技簽署戰略合作框架協議

正確開啟ZX7981EM路由器PCDN賺錢之旅:詳細步驟與指南

春啟新程,蔡司喊你領福利,快來開啟知識“升值”之旅!

用ADS1282做了一個6通道的采集電路,把其中兩道的PWD后(PWD=0),整體功耗反而變大了,這是為什么?

永貴科技亮相2024慕尼黑電子展

解鎖網絡新體驗:住宅靜態IP的奇妙之旅

如何設計一個射頻收發機

新品上市 | 優可測超景深數碼顯微鏡AH-3000系列:開啟智能顯微系統新時代

智能家居之旅(15):HA傳感器采集主板低功耗設計的遭遇

工商網監

工商網監

評論