") 封裝技術(shù)的發(fā)展將如何影響供應(yīng)鏈?

封裝技術(shù)的發(fā)展將如何影響供應(yīng)鏈?

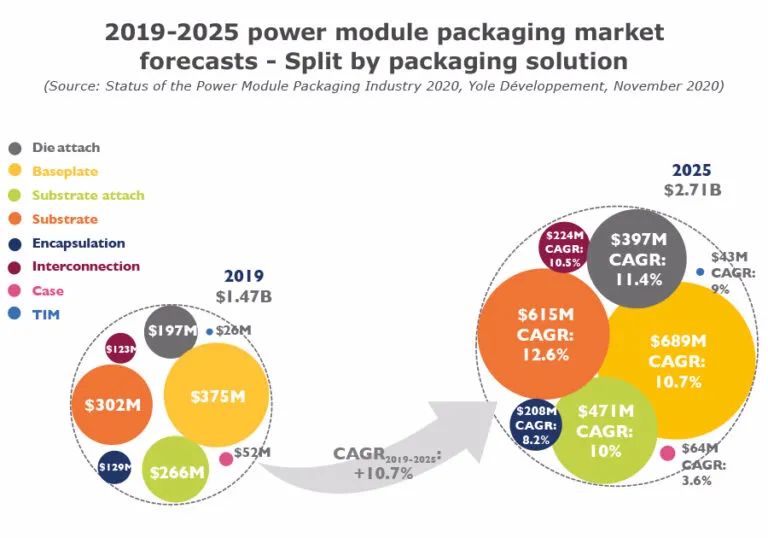

電源模塊封裝市場(chǎng)正在增長(zhǎng),2025年市場(chǎng)規(guī)模將達(dá)到27.1億美元。

功率模塊是電源轉(zhuǎn)換器和逆變器的關(guān)鍵元件之一。功率模塊市場(chǎng)在 2019 年到 2025 年間將以 9.1%的 CAGR 增長(zhǎng),截至 2025 年可達(dá) 76 億美元。在過(guò)去,推動(dòng)封裝需求的是工業(yè)應(yīng)用;而現(xiàn)在則逐漸由電動(dòng)和混合動(dòng)力汽車(chē)(EV/ HEV)驅(qū)動(dòng)。事實(shí)上,到2025年,EV/ HEV將以34億美元的市場(chǎng)價(jià)值成為最大的功率模塊市場(chǎng)。該市場(chǎng)的積極前景將助推功率模塊封裝材料業(yè)務(wù)的發(fā)展。據(jù)Yole推測(cè),功率模塊封裝材料市場(chǎng)將實(shí)現(xiàn)10.7%的復(fù)合年增長(zhǎng)率(2019-2025年),截至2025年有望實(shí)現(xiàn)27.1億美元。

2019年,封裝材料的最大細(xì)分市場(chǎng)是基板,其次是襯底。第二大市場(chǎng)是襯底貼裝,其次是芯片貼裝材料。因此,這些細(xì)分領(lǐng)域的主要技術(shù)選擇可能會(huì)迅速影響整個(gè)功率模塊封裝市場(chǎng)。比如說(shuō),氮化銀作為襯底的市場(chǎng)份額正在增加,特別是在 EV/HEV 的推動(dòng)下。這項(xiàng)技術(shù)比傳統(tǒng)的氧化鋁襯底要昂貴,而基板市場(chǎng)2019 年到 2025 年間的 CAGR 為 12.6%——高于其他細(xì)分市場(chǎng)。

2019-2025年功率模塊封裝市場(chǎng)預(yù)測(cè)(封裝方案細(xì)分)

雖然在過(guò)去數(shù)月并沒(méi)有重大的封裝技術(shù)突破,許多技術(shù)趨勢(shì)已經(jīng)被證實(shí)。如今,多家企業(yè)實(shí)現(xiàn)了高性能和可靠性目標(biāo),但成本差異卻比較大。隨著產(chǎn)量的增長(zhǎng),單位成本上節(jié)省的每一分錢(qián)都至關(guān)重要。這種焦點(diǎn)的轉(zhuǎn)變解釋了為什么最近幾個(gè)月沒(méi)有重大的封裝技術(shù)突破。大多數(shù)廠商只是通過(guò)專(zhuān)注于掌握制造流程持續(xù)改善技術(shù)。COVID-19也對(duì)新解決方案的開(kāi)發(fā)和測(cè)試也產(chǎn)生了負(fù)面影響。

如今,性能和可靠性足夠好并降低成本已經(jīng)成為功率模塊封裝的新目標(biāo)。降低成本提升價(jià)值非常具有挑戰(zhàn)性。它要求深入了解功率模塊封裝材料和模塊設(shè)計(jì)、模塊制造、模塊集成到系統(tǒng)和最終應(yīng)用。

2020年中國(guó)廠商正提升能力

封裝技術(shù)的發(fā)展將如何影響供應(yīng)鏈?

功率器件市場(chǎng)的巨大商機(jī)吸引了功率電子和汽車(chē)供應(yīng)鏈中各類(lèi)企業(yè)的興趣。隨著對(duì)電源模塊的大力關(guān)注,商業(yè)模式的改變和供應(yīng)鏈的重塑也在意料之中。

一級(jí)汽車(chē)零部件供應(yīng)商和汽車(chē)制造商O(píng)EM越來(lái)越多地參與到功率模塊的設(shè)計(jì)和制造環(huán)節(jié)。半導(dǎo)體器件的功率模塊封裝對(duì)于系統(tǒng)廠商和汽車(chē)廠商來(lái)說(shuō)是一個(gè)比較新的概念,開(kāi)發(fā)高性能、低制造成本的功率模塊還需要時(shí)間。因此,一些一級(jí)供應(yīng)商和OEM更愿意直接關(guān)注較新的碳化硅(SiC) MOSFET技術(shù),而不愿在已經(jīng)成熟的硅IGBT汽車(chē)功率模塊領(lǐng)域中,同具有豐富經(jīng)驗(yàn)的功率模塊制造商競(jìng)爭(zhēng)。特斯拉Model 3和比亞迪漢車(chē)型的牽引逆變器中采用SiC模塊,進(jìn)一步加強(qiáng)了對(duì)SiC電源模塊開(kāi)發(fā)的關(guān)注。

中國(guó)企業(yè)希望供應(yīng)鏈盡可能本地化。政府為此提供補(bǔ)貼予以支持。許多中國(guó)公司開(kāi)發(fā)功率模塊封裝解決方案,但仍主要使用歐洲、日本和美國(guó)公司提供的功率芯片。大多數(shù)中國(guó)封裝企業(yè)專(zhuān)注的功率模塊是基于較傳統(tǒng)的封裝解決方案的工業(yè)應(yīng)用而設(shè)計(jì)的,因此對(duì)封裝技術(shù)的要求較少。在這方面,在技術(shù)基礎(chǔ)上往往缺乏競(jìng)爭(zhēng)力的中國(guó)企業(yè)可以提供成本頗具競(jìng)爭(zhēng)力的產(chǎn)品。然而,中國(guó)廠商的行動(dòng)非常迅速。在領(lǐng)先的材料供應(yīng)商和設(shè)備制造商的幫助下,他們正在評(píng)估和測(cè)試不同的創(chuàng)新解決方案,例如主要針對(duì)EV/HEV應(yīng)用的燒結(jié)SiC模具。

功率模塊封裝技術(shù)不僅僅是關(guān)于引線鍵合、焊接和封裝。封裝技術(shù),特別是對(duì)功率密度、性能和可靠性有強(qiáng)烈需求的應(yīng)用而言,是非常復(fù)雜的,需要特定的專(zhuān)有技術(shù)。功率模塊封裝領(lǐng)域的許多新手都低估了封裝的復(fù)雜性,在將其封裝概念商業(yè)化生產(chǎn)中就遭遇了困難。最初,他們的目標(biāo)是性能和可靠性。而如今,許多企業(yè)必須重新調(diào)整開(kāi)發(fā)重心,轉(zhuǎn)而投向制造工藝和材料選擇,以實(shí)現(xiàn)可接受的生產(chǎn)良率及產(chǎn)量,以降低制造成本。因此,擁有所需技術(shù)的外部合作伙伴就非常受歡迎,可以合作加快開(kāi)發(fā)速度,盡早將產(chǎn)品推向市場(chǎng)。

原文標(biāo)題:功率模塊封裝市場(chǎng)現(xiàn)狀及趨勢(shì)(2020年版)

文章出處:【微信公眾號(hào):華進(jìn)半導(dǎo)體】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

芯片

+關(guān)注

關(guān)注

460文章

52567瀏覽量

441869 -

封裝

+關(guān)注

關(guān)注

128文章

8717瀏覽量

145631

原文標(biāo)題:功率模塊封裝市場(chǎng)現(xiàn)狀及趨勢(shì)(2020年版)

文章出處:【微信號(hào):NCAP-CN,微信公眾號(hào):華進(jìn)半導(dǎo)體】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

帝奧微邀您相約東風(fēng)汽車(chē)供應(yīng)鏈技術(shù)交流日活動(dòng)

RFID標(biāo)簽在服裝供應(yīng)鏈管理中的應(yīng)用

中車(chē)時(shí)代電氣與奇瑞汽車(chē)供應(yīng)鏈技術(shù)共創(chuàng)交流日活動(dòng)圓滿收官

安富利:供應(yīng)鏈強(qiáng)則企業(yè)強(qiáng)

天馬微電子榮獲全球汽車(chē)供應(yīng)鏈生態(tài)伙伴獎(jiǎng)

中交興路AI技術(shù)助推供應(yīng)鏈物流自動(dòng)化、數(shù)字化、智能化

傳感器企業(yè)要打贏突圍戰(zhàn),供應(yīng)鏈上如何破局

RFID技術(shù)在PC組件供應(yīng)鏈管理中的應(yīng)用

傳感器千億級(jí)市場(chǎng),正在走向拼供應(yīng)鏈時(shí)代!

同星智能即將亮相第六屆汽車(chē)新供應(yīng)鏈大會(huì)

利用Minitab應(yīng)對(duì)供應(yīng)鏈中斷問(wèn)題

智能制造裝備行業(yè)的供應(yīng)鏈特點(diǎn)分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論