") 人造石墨唱主角 市場(chǎng)份額占比81%

人造石墨唱主角 市場(chǎng)份額占比81%

摘要

人造石墨是全球鋰電負(fù)極領(lǐng)域的“主戰(zhàn)場(chǎng)”,圍繞于此,頭部負(fù)極企業(yè)的廝殺,正變得愈演愈烈。

據(jù)公開(kāi)信息,3月19日,上海杉杉與中國(guó)石油錦州石化公司簽署協(xié)議,雙方將在針狀焦、石油焦、煅后焦等領(lǐng)域展開(kāi)全方位合作。

作為全球負(fù)極材料龍頭,上海杉杉是國(guó)內(nèi)第一家人造石墨生產(chǎn)企業(yè),而錦州石化則是國(guó)內(nèi)第一家石油針狀焦生產(chǎn)企業(yè),且具備中石油背景的廣泛油漿來(lái)源。

兩家頭部企業(yè)的合作,備受業(yè)界關(guān)注。

2020年四季度以來(lái),負(fù)極材料進(jìn)入爆發(fā)式增長(zhǎng),面對(duì)未來(lái)幾年確定性的市場(chǎng)需求,如何保證原材料的穩(wěn)定安全供給,平抑上游資源價(jià)格的周期性波動(dòng),將是負(fù)極企業(yè)市場(chǎng)角力的關(guān)鍵。

上海杉杉與錦州石化的合作,就是在為接下來(lái)的市場(chǎng)爭(zhēng)奪戰(zhàn)儲(chǔ)備糧草。占據(jù)其業(yè)務(wù)90%以上的人造石墨,正是全球鋰電負(fù)極領(lǐng)域的“主戰(zhàn)場(chǎng)”,圍繞于此,頭部負(fù)極企業(yè)的廝殺,正變得愈演愈烈。

人造石墨唱主角 市場(chǎng)份額占比81%

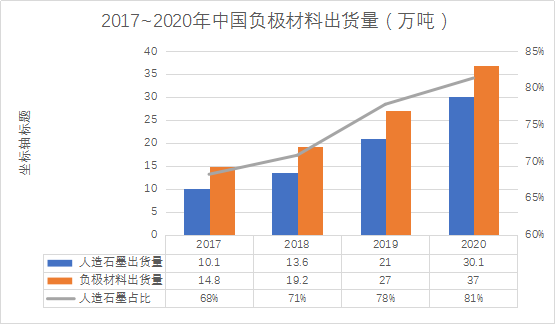

高工產(chǎn)業(yè)研究院(GGII)數(shù)據(jù)顯示,2020年,中國(guó)負(fù)極材料出貨總量達(dá)37萬(wàn)噸,同比增長(zhǎng)34.9%。其中,人造石墨出貨量30.1萬(wàn)噸,市場(chǎng)份額從2019年的78%進(jìn)一步提升至81 %。

過(guò)去5年,人造石墨的出貨量一路高歌猛進(jìn),從2016年的8.03萬(wàn)噸上升至2020年的30.1萬(wàn)噸,年均復(fù)合增長(zhǎng)率近40%。

數(shù)據(jù)來(lái)源:高工產(chǎn)研鋰電研究所(GGII)

高增長(zhǎng)背后的驅(qū)動(dòng)邏輯主要包括:

一是國(guó)內(nèi)動(dòng)力電池負(fù)極以人造石墨為主,2015~2020年,國(guó)內(nèi)動(dòng)力電池裝機(jī)量持續(xù)增長(zhǎng),帶動(dòng)人造石墨需求一路上升。

二是在數(shù)碼3C領(lǐng)域,人造石墨以其優(yōu)異循環(huán)性能占據(jù)主流,智能手表、TWS耳機(jī)等新興數(shù)碼產(chǎn)品,帶動(dòng)高倍率電池新增需求,進(jìn)一步加大人造石墨需求量。

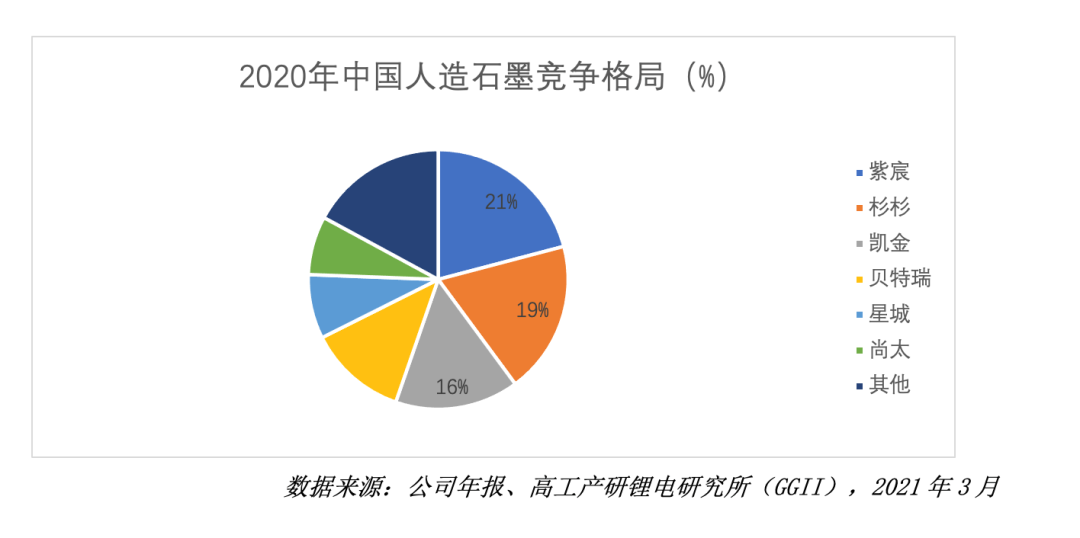

從市場(chǎng)競(jìng)爭(zhēng)格局看,人造石墨行業(yè)呈現(xiàn)出頭部企業(yè)集聚的明顯趨勢(shì)。2020年,出貨量TOP5企業(yè)市場(chǎng)集中度占比為76%,其中,TOP3企業(yè) 江西紫宸占比21%,上海杉杉占比19%,東莞凱金占比16%。

同時(shí),為了應(yīng)對(duì)下游市場(chǎng)的規(guī)模上量及降本需求,上述企業(yè)開(kāi)始在產(chǎn)能規(guī)模建設(shè)、產(chǎn)業(yè)鏈一體化布局等環(huán)節(jié)發(fā)起新一輪“軍備競(jìng)賽”。

數(shù)碼3C領(lǐng)域:快充負(fù)極需求持續(xù)增長(zhǎng) 圍繞TOP3電芯企業(yè)博弈

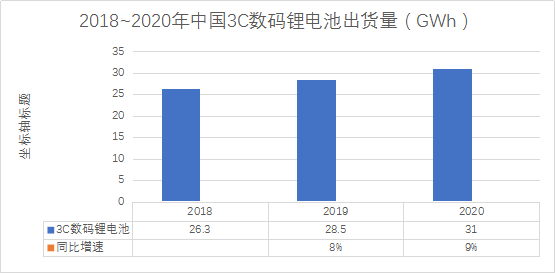

表面平靜的數(shù)碼3C電池領(lǐng)域,其實(shí)依然暗流洶涌。GGII數(shù)據(jù)顯示,2020年中國(guó)3C數(shù)碼電池出貨量為31GWh,增速8.8%,預(yù)計(jì)未來(lái)5年,市場(chǎng)增速將維持在5%~10%范圍內(nèi)。

備注:以上不含電動(dòng)工具、二輪車(chē)等小型電池 數(shù)據(jù)來(lái)源:高工產(chǎn)研鋰電研究所(GGII),2021年3月

目前,手機(jī)、平板產(chǎn)品對(duì)于2C、3C 需求正在成為標(biāo)配,在高端旗艦機(jī)型上,對(duì)于5C及更大倍率的需求也開(kāi)始出現(xiàn)。在智能手表、TWS耳機(jī)等新興數(shù)碼產(chǎn)品領(lǐng)域,電池則需求集中在5C及更大倍率產(chǎn)品。

數(shù)碼3C電池負(fù)極材料市場(chǎng)中,主要被杉杉與紫宸兩大企業(yè)瓜分,雙方齊頭并進(jìn),主要圍繞ATL、冠宇、鋰威三大客戶(hù)進(jìn)行較量。

2014年~2017年,收益于數(shù)碼行業(yè)變革性發(fā)展,紫宸產(chǎn)品通過(guò)高能量密度系列,在1C、1.5C領(lǐng)域,占據(jù)著較高的市場(chǎng)份額;而杉杉自2018年起,通過(guò)自主開(kāi)發(fā)碳化包覆技術(shù),發(fā)力快充負(fù)極賽道,在2C、3C快充負(fù)極方向取得領(lǐng)先優(yōu)勢(shì),并在5C及更大倍率產(chǎn)品做了充足準(zhǔn)備。

GGII認(rèn)為,數(shù)碼3C負(fù)極領(lǐng)域技術(shù)門(mén)檻較高,客戶(hù)更側(cè)重于產(chǎn)品性能,未來(lái)幾年,仍將會(huì)是頭部?jī)纱笃髽I(yè)博弈和較量。杉杉經(jīng)過(guò)幾年研發(fā)沉淀與蟄伏,快充產(chǎn)品市場(chǎng)表現(xiàn)強(qiáng)勢(shì);從電芯廠(chǎng)獲悉,2021年杉杉在數(shù)碼市場(chǎng)份額已超過(guò)紫宸。

動(dòng)力電池市場(chǎng):規(guī)模成本、產(chǎn)業(yè)鏈整合是關(guān)鍵

毫無(wú)疑問(wèn),動(dòng)力電池是鋰電池市場(chǎng)占比最大的終端市場(chǎng),也是負(fù)極材料企業(yè)廝殺最為激烈的戰(zhàn)場(chǎng)。

GGII數(shù)據(jù)顯示,2020年中國(guó)車(chē)用動(dòng)力電池出貨量為80GWh,同比增長(zhǎng)12.7%,占中國(guó)鋰電池市場(chǎng)56%的份額。

目前,動(dòng)力電池負(fù)極領(lǐng)域主要呈現(xiàn)以下趨勢(shì):

一是動(dòng)力電池市場(chǎng)預(yù)期樂(lè)觀(guān),負(fù)極材料企業(yè)規(guī)模是關(guān)鍵。

GGII預(yù)測(cè),到2025年全球動(dòng)力電池需求量將達(dá)到1000GWh,相應(yīng)負(fù)極材料需求量將達(dá)200萬(wàn)噸。

頭部企業(yè)紛紛加大產(chǎn)能布局,截至2020年杉杉已經(jīng)具備10萬(wàn)噸的年產(chǎn)能,2021年位于包頭的二期6萬(wàn)噸項(xiàng)目計(jì)劃投產(chǎn),同時(shí)了解到杉杉正在各地?cái)U(kuò)產(chǎn)拿地,進(jìn)一步擴(kuò)充產(chǎn)能;璞泰來(lái)公告信息顯示,已在四川拿地?cái)U(kuò)建一體化基地,迎接未來(lái)動(dòng)力市場(chǎng)。

二是降本壓力巨大,產(chǎn)業(yè)鏈整合大勢(shì)所趨。

降本是動(dòng)力電池主旋律,石墨化在負(fù)極成本中占比在50%左右,圍繞于此,幾乎所有的負(fù)極企業(yè)都在加大石墨化的投入力度。

從目前負(fù)極廠(chǎng)家布局來(lái)看,杉杉一方面自建箱體爐石墨化并通過(guò)技術(shù)革新降低成本,另一方面入股收購(gòu)現(xiàn)有坩堝石墨化產(chǎn)能,雙管齊下;紫宸亦布局了山東興豐與內(nèi)蒙興豐的石墨化產(chǎn)能;這種前瞻性的布局的優(yōu)勢(shì)將在后續(xù)的市場(chǎng)競(jìng)爭(zhēng)中逐步體現(xiàn)。

與此同時(shí),頭部負(fù)極企業(yè)與上游原材料的深度綁定正在成為趨勢(shì)。杉杉科技與錦州石化的合作就是在為接下來(lái)動(dòng)力電池領(lǐng)域的大規(guī)模增量做原材料儲(chǔ)備。

GGII分析認(rèn)為,技術(shù)研發(fā)、規(guī)模成本、產(chǎn)業(yè)鏈協(xié)同整合將成為人造石墨領(lǐng)域競(jìng)爭(zhēng)的核心變量,未來(lái)幾年,市場(chǎng)需求將會(huì)大幅提提升,能在上述幾個(gè)環(huán)節(jié)緊跟客戶(hù)節(jié)奏的企業(yè)才有可能成為最后贏家。

責(zé)任編輯:lq

-

動(dòng)力電池

+關(guān)注

關(guān)注

113文章

4592瀏覽量

79029 -

數(shù)碼電池

+關(guān)注

關(guān)注

0文章

7瀏覽量

6203 -

智能手表

+關(guān)注

關(guān)注

38文章

3321瀏覽量

116815

原文標(biāo)題:人造石墨負(fù)極市場(chǎng)“酣戰(zhàn)”

文章出處:【微信號(hào):weixin-gg-lb,微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

華為蟬聯(lián)中國(guó)SD-WAN市場(chǎng)份額第一

華為位列2024年度中國(guó)園區(qū)交換機(jī)市場(chǎng)份額第一

華為穩(wěn)居全球數(shù)據(jù)中心產(chǎn)品市場(chǎng)份額第一

2024年12月瀏覽器市場(chǎng)份額報(bào)告:谷歌Chrome穩(wěn)居榜首

華為穩(wěn)居中國(guó)多速率交換機(jī)市場(chǎng)份額第一

華為連續(xù)九年蟬聯(lián)全球基站天線(xiàn)市場(chǎng)份額第一

Splashtop 在日本遠(yuǎn)程訪(fǎng)問(wèn)服務(wù)市場(chǎng)份額排名第一

東芝目標(biāo)2030年在全球電源芯片市場(chǎng)份額達(dá)兩位數(shù)

高絕緣散熱材料 | 石墨片氮化硼散熱膜復(fù)合材料

華為蟬聯(lián)中國(guó)間接蒸發(fā)冷卻市場(chǎng)份額第一

單層微芯片電容器市場(chǎng)份額、市場(chǎng)占有率、行業(yè)市場(chǎng)研究

愛(ài)普生連續(xù)23年蟬聯(lián)全球投影機(jī)市場(chǎng)份額榜首

2024年第一季度華為鴻蒙系統(tǒng)市場(chǎng)份額增至17%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論