電動汽車2020年的幾個趨勢

電動汽車2020年的幾個趨勢

無論你是否懷念它,2020年都已經過去了。

這一年,電動汽車行業發生了很多變化。與非網深入其中,那些寫過的文字、拋出的論點、定下的結論、埋下的猜想,無一不記錄著行業的起落沉浮。

回看這一年行業的發展,筆者總結出了以下幾個趨勢,供大家參考和討論。

造車新勢力兩極分化

新冠疫情大幅改變了全球汽車行業的進展規劃和生態面貌。受疫情影響,汽車行業上中下游的生產和經營都出現了停滯。

生產端,疫情迫使汽車行業停工停產。尤其是歐洲、北美等地區疫情暴發后,主流汽車制造商和零部件企業陸續關閉工廠;銷售端,由于各國均在疫情期間采取管控措施,全球汽車銷量不可避免迎來新低。

根據中國汽車工業協會估計,全年汽車銷量有望達到2500萬輛,同比降幅或收窄至2%以內,好于年初預期。綜合來看,隨著疫情防控工作的進行,我國汽車市場回暖較快。下半年,歐美市場也呈現回暖趨勢,但是由于政治經濟環境具有不確定性,疫情卷土重來,汽車市場上升勢頭受阻。

同一處境下,不同車企面臨的狀況卻大相徑庭。以造車新勢力為例,這一年,特斯拉點燃了新能源汽車的火種,高舉火炬向前。2020年,特斯拉銷量不斷攀升,市值也陸續超過6000億美元大關,以一己之力抗衡大眾、豐田、日產、現代、通用、福特等傳統車企市值,將其遠遠甩在身后。

國內方面,造車新勢力頭部企業汽車銷量不斷增長之外,也普遍受到資本熱捧,隨著小鵬汽車、理想汽車陸續上市,包括蔚來汽車在內的造車新勢力三巨頭在資本市場聚首,市值與銷量同時起飛。此外,威馬汽車在完成100億元D輪融資后,也在積極謀求與資本市場對接,爭做新能源汽車科創板第一股。

另一邊,與熱度持續走高的特斯拉、蔚來等企業相比,部分造車品牌也在2020年最終倒下,拜騰、博郡、綠馳、奇點、賽麟、前途等車企陸續被曝光陷入經營困境。等待在危機邊緣掙扎的這些車企的命運無非被收購、要么徹底退出汽車圈,要么新莊家接盤。

雖然受疫情和車市影響,不少車企因為經營不善最終瀕臨退市,但疫情絕非是最直接的原因,更多的是品牌自身市場策略或技術問題,在疫情的影響下被無限擴大,最終導致無以為繼瀕臨退市。

電動汽車市場兩級分化的格局已經顯現,行業窗口正在關閉,新一輪的競爭正在到來。

紛紛“跨界”入局

任何行業的入局窗口并不會真正關閉,電動汽車當然也不例外。

華為造車,又不造車的新聞大概繞暈了不少人,不過從華為的態度和最終結論來看,華為不造整車,圍繞汽車芯片、算力、車聯網、動力系統等云管端方面提供產品和解決方案。

阿里聯手上汽簽約合作推出智己汽車;蘋果電動汽車有望2021年第三季度發布的消息也一度引得行業熱議。

從富士康的一系列動作來看,先是成為汽車產業鏈的供應商,借此來熟悉汽車產業。最近,富士康又投資了拜騰汽車,除了給錢,根據“提供其先進制造技術、運營管理經驗和產業鏈資源,爭取在2022年Q1前實現M-Byte的量產”, 通過投資的方式試圖參與到整車制造中去。

鴻海集團表示,2025年-2027年,全球電動汽車市場規模預計將達到3000萬輛,公司的目標是在未來搶占10%的市場份額。

此外,一眾房地產、互聯網等大廠紛紛跨界入局,在巨大的“蛋糕”的吸引下,沒人能經得住誘惑。大量資本前赴后繼涌入汽車制造領域,謀求在巨大的市場分一杯羹。

跨界造車,充滿了變數。

激光雷達“來勢洶洶”

場景下探,是2020年以來激光雷達行業的一大風向轉變。

當下智能駕駛系統的傳感器多依賴于可量產的攝像頭和毫米波雷達。隨著智能汽車向上迭代的需求,激光雷達憑借在目標輪廓測量、角度測量、光照穩定性、通用障礙物檢出等方面的強感知能力優勢,大有成為智能汽車剛需的趨勢。

在蔚來發布eT7之前,包括小鵬、本田、Lucid 等多家車企已放出消息,要在2021年推出搭載激光雷達的量產車。可見,“前裝量產”成為激光雷達供應商必須要解決的難題。

當下,包括Innoviz、Livox、速騰、禾賽等在內的國內外激光雷達供應商也都瞄準了“量產前裝”市場。另外,華為、大疆兩大科技巨頭“跨界”入場,也加速了行業競爭。眾多玩家中,既有在行業“摸爬滾打”多年的實力玩家,也不乏具備前沿技術優勢的初創公司、“來勢洶洶”的科技巨頭。

另一方面,激光雷達技術路線百家爭鳴,目前尚未有明確的技術方案勝出。激光雷達,按照結構不同可分為3種:機械式激光雷達、混合固態激光雷達、固態激光雷達。

從整體行業發展趨勢來看,傳統機械式、混合固態激光雷達,在成本、三維點云技術等方面遇到瓶頸;固態激光雷達,在消費級、車規級場景持續推進,是目前行業公認的發展方向,具有體積小、成本低的優勢。具體到固態激光雷達整體實現方案,相控陣OPA是近年行業熱點,FMCW與之深度結合,在遠距離探測、抗干擾上優勢明顯。

無論是部分主機廠,還是激光雷達廠商,都在加速激光雷達的上車。在自動駕駛上的應用,激光雷達技術正在歷經從機械式到固態的演進。

ECU向DCU演進

為了豐富汽車的電子功能,主機廠曾大張旗鼓地往車上搭載各種ECU元件。而如今,同樣為了優化汽車的智能體驗,主機廠卻做起了ECU“減負”工作,并為此大傷腦筋、甚至在企業組織架構調整上大動干戈。

ECU(電子控制單元 )廣泛存在于車輛的發動機、變速箱等底層零部件之中,汽車的每一個功能都需要單一或者多個ECU模塊進行控制,以此實現整車信息的轉化和處理。這些遍布車身的ECU組成的架構就是分布式電子電氣架構。

ECU越多意味著車輛的電子功能越豐富,但分散的ECU模塊容易導致車輛線束布置復雜,車身越來越重,從而導致整車成本高昂;另一方面,由于涉及的供應商眾多,ECU模塊的軟件開發始終無法同步,后續更新也難以為繼。因此,在汽車智能化時代,這種架構顯然滿足不了整車數字化轉型的需求。

于是,在特斯拉的帶動下,一場“將ECU功能集中化”的變革也在熱鬧進行。但ECU的減負,并非表面看到的硬件物理集成那么簡單。這個過程需要將ECU模塊逐一進行軟硬件剝離,然后將軟件注入集中式的計算單元,逐步催生出一個汽車大腦,通過單個計算平臺來實現對多個功能的控制。

所謂域控制器(DCU),其實是主機廠將ECU化繁為簡之后的衍生物,基于“域”的電子電氣架構也開始出現。

從分布式架構到集中式架構的難點,不在于ECU物理模塊的取消,而是在于如何將原本分布式的軟件進行集成。

傳統汽車產業鏈體系是非常重要的阻力之一。隨著分布式ECU模塊的取消,傳統的汽車供應商體系會受到巨大沖擊。在傳統產業鏈難以掉頭,新的軟件生態尚不成熟的背景下,很多傳統主機廠正在艱難地破舊立新。

對于造車新勢力來講,反而沒有太多的歷史包袱與體系包袱,在集中式的電子電氣架構之路可能會走得更加輕松一些。

動力電池之爭

2020年,動力電池領域的競爭正在加劇。

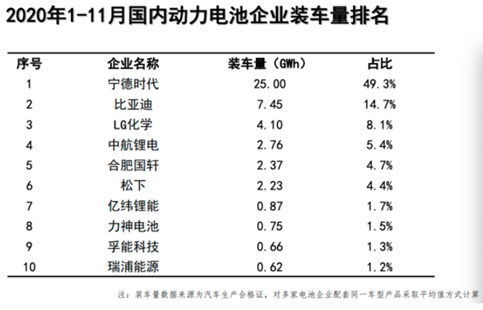

動力電池行業最初的領軍企業來自日韓,隨著中國新能源汽車市場的不斷擴大,國內動力電池企業也開始加入到了這一陣營中。中國汽車動力電池產業創新聯盟數據顯示,寧德時代、比亞迪、LG化學已經穩居國內動力電池前三把交椅,跟排名靠后的企業已經拉開了不小的差距。

在美國市場,背靠特斯拉的松下是美國市場出貨量最大的電池企業,隨著歐洲車企在美國的發展,LG化學、SK Innovation也得以進入美國市場,但仍無法與松下相比。目前中美市場的動力電池格局已經基本穩定,其他電池企業想要在這兩個市場改變格局的可能性并不大,因而歐洲就成了必爭之地。

一方面,歐洲目前電動汽車的銷量還在逐步增長,已經超越美國成為全球第二大新能源汽車市場;另一方面,歐洲車企眾多且都面臨著電動化轉型。更多的動力電池企業發現了歐洲市場的潛力,動力電池的下半場或將在歐洲掀開戰局。

2020年以來,宣布在歐洲建廠的動力電池企業明顯多了起來,目前在歐洲布局動力電池的企業涵蓋了中日韓三大動力電池生產國,具體到企業上來看,既有寧德時代、LG化學、比亞迪、松下這樣的大企業,也有國軒高科、蜂巢能源、孚能科技、三星SDI和SK Innovation此類的實力玩家,這些企業在歐洲規劃的產能都已經接近100GWh,來勢洶洶。

另一個角度,雖然人類的電池技術在最近幾十年里都沒有本質上的突破,但在2020年,不斷呈現出“微創新”的力量。NCM811高鎳電池實現了極高的能量密度;刀片電池/CTP/CTC技術提升了系統能量密度;NCMA四元鋰電池、無鈷電池、果凍電池出現;固態電池在未來幾年即將量產。即使沒有變革式的創新,也可以預計,2021年能看到更多100度,甚至150度電的大型電池包出現,以及更多超長續航里程的車型出現。電池技術,顯然還沒有達到天花板。

今年九月底的特斯拉“電池日”上,馬斯克曾許諾:除了無鈷陽極和純鎳陰極等高能技術外,特斯拉還會將電池變成車架,在提升車輛強度的同時幫助電動車減重10%,而減重則意味著續航提升。

這一年,特斯拉、長城等車企親自下場研發電芯,行業變局不斷上演...

自動駕駛走到哪了?

2019年,自動駕駛“幻滅論”甚囂塵上。

2020年,自動駕駛融資潮打破了去年的寒冬論調,玩家們的測試車得以重歸公路,自動駕駛寒冬也在快速回暖。困擾自動駕駛行業已久的真實應用場景,在疫情之下開始加速實現。

Waymo再次發揮領頭羊效應,開始拿掉“駕駛員”,而這也被視為自動駕駛商業化標志性的動作。對此動作,百度、Cruise、Yandex、AutoX和Nuro等玩家持續跟進。結合V2X、高精度地圖等通信性能和攝像頭、車載雷達等感知系統的提升,以及車載芯片性能的增強,自動駕駛開始迎來轉機。

回顧自動駕駛的發展歷程,高等級自動駕駛邁入現實時間回到2016年,在自動駕駛創業潮興起之初,一些科技公司和車企放下豪言,自動駕駛在5年后就能落地。但到2019年的時候,行業開始出現悲觀論調,認為自動駕駛離落地太遠。但到了2020年,勢頭又轉向另外一側,Waymo、百度、文遠知行、AutoX等公司先后在中美多個城市里落地了無人出租車。

這些例子都在說明,高等級自動駕駛的發展不會一帆風順,但也并非空中樓閣,在接下來的五到十年里,隨著大眾意識、監管和政策的逐漸跟進,自動駕駛開啟商業化運營變得完全有可能。

寫在最后

在2021年,在未來,行業廠商想必會循著以上趨勢邁向一個又一個里程碑。在這個時間節點寫下此篇文字,看似回顧,也是展望。回顧2020年電動汽車行業的變化與趨勢,展望未來市場是否按照這些趨勢前行。

我將帶著這些觀察出發,期待這些趨勢被打破或被再次印證。

責任編輯:xj

原文標題:涉過汽車電子的海,僅五大趨勢值得一說

文章出處:【微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

-

電動汽車

+關注

關注

156文章

12375瀏覽量

234154 -

汽車電子

+關注

關注

3035文章

8256瀏覽量

169564 -

自動駕駛

+關注

關注

788文章

14210瀏覽量

169609

原文標題:涉過汽車電子的海,僅五大趨勢值得一說

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

輪轂電機驅動電動汽車垂向動力學控制研究綜述

雙電機電動汽車驅動防滑控制

GB∕T 38661-2020 電動汽車用電池管理系統技術條件

歐洲純電動汽車2024年銷量出爐

英國超越德國,成2024年歐洲最大純電動汽車市場

2025年電動汽車市場前景樂觀

儲能電柜在電動汽車充電中的應用

電動汽車制動系統與傳統汽車的區別

淺析電動汽車市場及充電站數據分析與研究

淺談電動汽車火災現狀分析與應對建議

電動汽車充電類型和常見拓撲

電動汽車驅動系統的組成和特點

電動汽車驅動功率限制怎么處理

電動汽車充電樁負荷預測的分析

工商網監

工商網監

評論