") 全球LED整體需求將觸底反彈,2021年產(chǎn)值或達(dá)157億美元

全球LED整體需求將觸底反彈,2021年產(chǎn)值或達(dá)157億美元

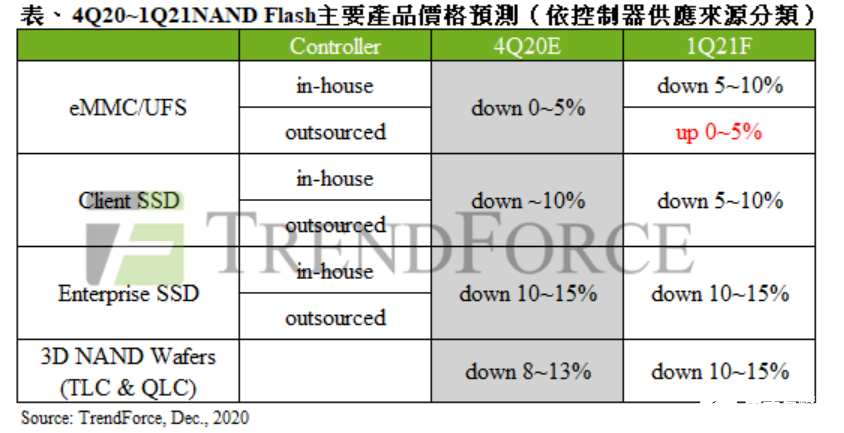

12月22日,據(jù)TrendForce旗下半導(dǎo)體研究處的最新報(bào)告,受限于上游臺(tái)積電與聯(lián)電等晶圓代工廠產(chǎn)能滿載,及下游封測(cè)產(chǎn)能緊缺,包含Phison與Silicon Motion等多間NAND Flash控制器廠商無(wú)法滿足客戶的加單需求。這些控制器廠商除暫停對(duì)新訂單的需求進(jìn)行報(bào)價(jià)外,由于目前為2021年第一季價(jià)格議定的關(guān)鍵期間,屆時(shí)控制器價(jià)格將面臨調(diào)漲,預(yù)期漲幅在15~20%不等。

分析指出,盡管當(dāng)前整體NAND Flash市場(chǎng)仍處于供過(guò)于求的狀態(tài),但控制器產(chǎn)能不足使中低容量的供貨緊缺。該組件價(jià)格調(diào)漲恐將導(dǎo)致固定成本上升,OEM等采購(gòu)端也會(huì)因此產(chǎn)生壓力,可能導(dǎo)致模塊廠部分需求較強(qiáng)的容量產(chǎn)品(如chromebook所需的32/64GB)在2021年第一季有漲價(jià)可能。

而在SSD產(chǎn)品方面,供給以三星等原廠為主,大多以in-house產(chǎn)品因應(yīng),與晶圓代工廠有較為長(zhǎng)期的產(chǎn)能安排,當(dāng)前并未傳出漲價(jià)或缺貨現(xiàn)象。然而,TrendForce也觀察到交期延長(zhǎng)狀況,加上PCIe 4.0世代產(chǎn)品有擴(kuò)大外包廠商比重的趨勢(shì),代表未來(lái)的價(jià)格走勢(shì)受到外包廠商影響的可能性將增加。

全球LED整體需求將觸底反彈,2021年產(chǎn)值或達(dá)157億美元

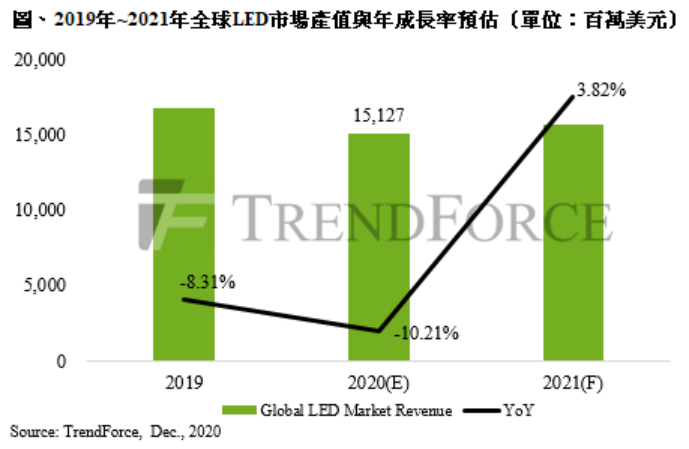

12月23日,據(jù)TrendForce旗下光電研究處的最新報(bào)告,2020年LED產(chǎn)業(yè)受到新冠肺炎疫情沖擊,市場(chǎng)需求明顯下滑,預(yù)估產(chǎn)值僅達(dá)151.27億美元,年減10%,是歷年罕見(jiàn)的衰退幅度。

展望2021年,隨著疫苗問(wèn)世,長(zhǎng)時(shí)間受到壓抑的需求力道將觸底反彈,預(yù)計(jì)2021年全球LED產(chǎn)值有望達(dá)到157億美元,年增3.8%。

Omdia:2020年LCD TDDI出貨量預(yù)計(jì)將達(dá)8.73億顆

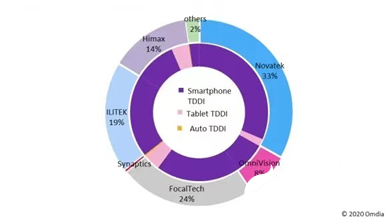

研究機(jī)構(gòu)Omdia預(yù)計(jì)2020年LCD觸控和顯示集成驅(qū)動(dòng)芯片(TDDI)的出貨量將達(dá)到8.73億顆。

其中,用于智能手機(jī)顯示屏的TDDI出貨量將達(dá)到7.81億顆。用于平板電腦顯示屏的TDDI出貨量2020年預(yù)計(jì)將達(dá)到8,400萬(wàn)顆。車(chē)載顯示器的TDDI預(yù)計(jì)今年的出貨量將達(dá)到500萬(wàn)顆。

中國(guó)超過(guò)2萬(wàn)家芯片相關(guān)企業(yè)擁有專(zhuān)利

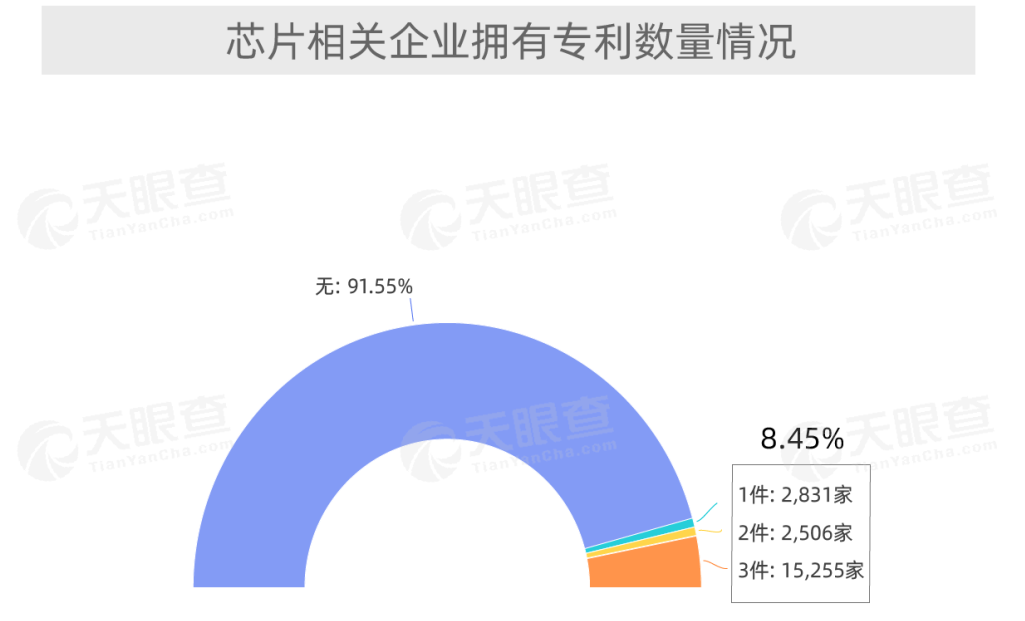

據(jù)天眼查專(zhuān)業(yè)版數(shù)據(jù)顯示,中國(guó)目前約有24.4萬(wàn)家芯片相關(guān)企業(yè)。其中,超85%的相關(guān)企業(yè)分布在信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)、批發(fā)和零售業(yè)與科學(xué)研究和技術(shù)服務(wù)業(yè)中。

圖源:天眼查

2015年以來(lái),我國(guó)芯片相關(guān)企業(yè)注冊(cè)量整體呈上升趨勢(shì),年增速始終保持在30%以上。截至12月,我國(guó)2020年新增超過(guò)6萬(wàn)家芯片相關(guān)企業(yè),較2019年同比增長(zhǎng)22.39%。

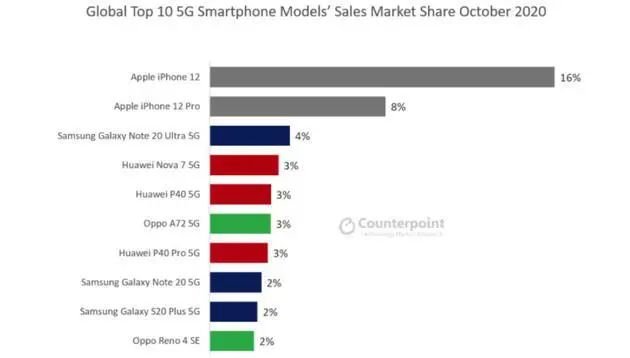

iPhone 12成為10月全球銷(xiāo)量最高5G手機(jī)

12月22日消息,據(jù)Counterpoint Research的數(shù)據(jù)顯示,iPhone 12成為了2020年10月份全球銷(xiāo)量最高的5G手機(jī)。

在市場(chǎng)份額方面,2020年10月份,iPhone 12以16%的份額沖上了5G設(shè)備銷(xiāo)量榜首的位置,排在第二的是iPhone 12 Pro,市場(chǎng)份額為8%。排在第三名的是競(jìng)爭(zhēng)對(duì)手三星的Galaxy Note 20 Ultra 5G手機(jī),當(dāng)月這部三星手機(jī)的市場(chǎng)份額只有4%。

圖源:Counterpoint

與此同時(shí),Counterpoint表示iPhone 12的高銷(xiāo)量還意味著它進(jìn)入了1月至10月間銷(xiāo)售的5G設(shè)備暢銷(xiāo)榜前十名,具體排名為第七名。

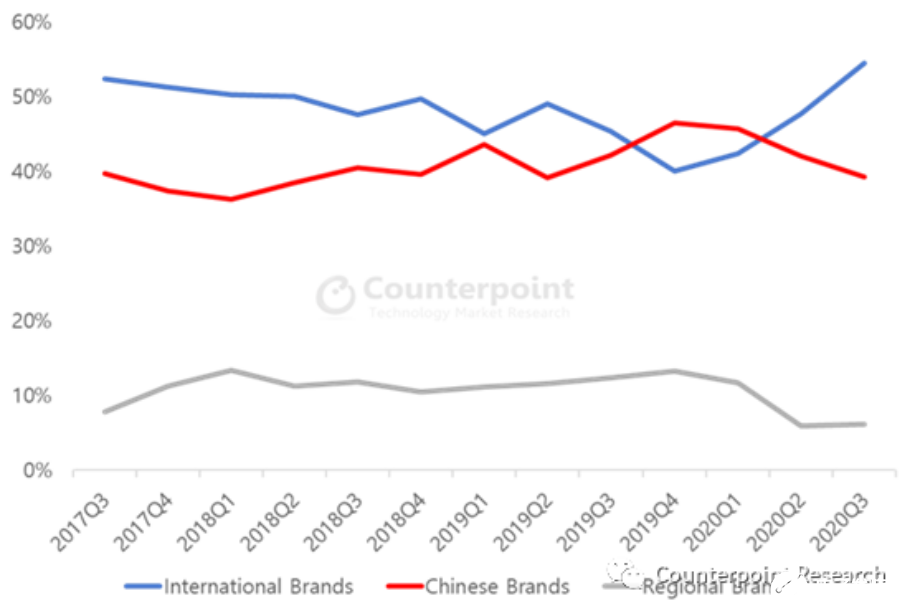

三星手機(jī)Q3市場(chǎng)份額超過(guò)45%,在拉美地區(qū)占主導(dǎo)地位

12月24日消息,市場(chǎng)調(diào)研機(jī)構(gòu)Counterpoint在12月23日發(fā)布了2020年第三季度拉美地區(qū)智能手機(jī)市場(chǎng)的跟蹤報(bào)告。

據(jù)報(bào)告顯示,進(jìn)入第三季度,拉美地區(qū)的智能手機(jī)市場(chǎng)開(kāi)始復(fù)蘇,銷(xiāo)量上升,但品牌格局相比2019年同期發(fā)生了巨大變化。三星、蘋(píng)果、諾基亞等國(guó)際品牌的市場(chǎng)份額同比增長(zhǎng)6%,但中國(guó)品牌和本土品牌分別下跌3%。

圖源:Counterpoint

具體到手機(jī)品牌方面,華為曾是拉美地區(qū)第二大暢銷(xiāo)品牌,但受到美國(guó)貿(mào)易制裁的影響,市場(chǎng)份額急劇下跌,大多數(shù)份額被摩托羅拉和小米搶占。

2020年第三季度,三星在拉美地區(qū)穩(wěn)居第一,持有超過(guò)45%的份額,因此運(yùn)營(yíng)商和零售商都在尋找能夠挑戰(zhàn)三星主導(dǎo)地位的品牌。

在此背景下,中國(guó)品牌OPPO、realme、vivo和一加紛紛將目光投向拉美市場(chǎng)。之前,這些品牌就已經(jīng)在該地區(qū)的部分線上市場(chǎng)少量發(fā)售,但現(xiàn)在紛紛開(kāi)始建立團(tuán)隊(duì)和辦公室。

此外,Counterpoint指出OPPO、realme、vivo和一加等中國(guó)品牌采取了分而治之的策略,分別進(jìn)入不同的國(guó)家,互不爭(zhēng)搶。

工信部:5G手機(jī)出貨量1.44億部,終端連接數(shù)超2億

12月24日,工信部新聞發(fā)言人聞庫(kù)在國(guó)新辦發(fā)布會(huì)上表示,2020年5G用戶數(shù)量增長(zhǎng)非常快,5G的終端連接數(shù)已經(jīng)超過(guò)2億。

聞庫(kù)表示,2020年新增58萬(wàn)5G基站,其中,共建共享基站33萬(wàn),所有地市都有5G網(wǎng)絡(luò)覆蓋,截至目前,5G手機(jī)出貨量1.44億部。

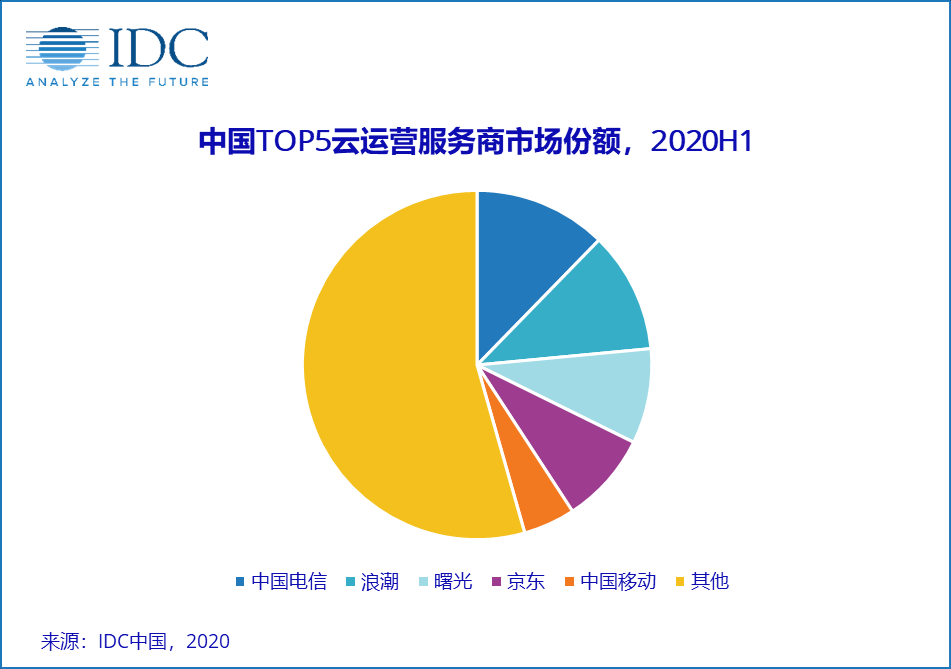

IDC:2020上半年中國(guó)整體云運(yùn)營(yíng)服務(wù)市場(chǎng)規(guī)模為100.8億元人民幣 同比增長(zhǎng)19.5%

IDC最新發(fā)布的《中國(guó)云運(yùn)營(yíng)服務(wù)市場(chǎng)(2020上半年)跟蹤》報(bào)告顯示,2020上半年,中國(guó)整體云運(yùn)營(yíng)服務(wù)市場(chǎng)規(guī)模為100.8億元人民幣,同比增長(zhǎng)19.5%。由于疫情以及政府IT支出裁減的影響,云代運(yùn)營(yíng)服務(wù)商收入漲幅在預(yù)期以下,因此該市場(chǎng)增速在18.9%,市場(chǎng)占比為72.1%;雖然遠(yuǎn)程運(yùn)維技術(shù)以及多云管理的發(fā)展為疫情期間的云運(yùn)維市場(chǎng)帶來(lái)利好,但是公有云MSP服務(wù)商業(yè)務(wù)增長(zhǎng)并沒(méi)有隨著公有云的大幅增長(zhǎng)而快速增長(zhǎng),因此云運(yùn)維市場(chǎng)的增速為20.9%,占比為27.9%。

云運(yùn)營(yíng)服務(wù)市場(chǎng)兩個(gè)細(xì)分市場(chǎng)的競(jìng)爭(zhēng)格局差異較大。由于云代運(yùn)營(yíng)市場(chǎng)占比較大,因此整個(gè)云運(yùn)營(yíng)市場(chǎng)集中度相對(duì)較高,排名前五的服務(wù)商占比超過(guò)46%。

2021年全國(guó)預(yù)計(jì)新建100萬(wàn)個(gè)5G基站

12月21日,最新消息顯示,我國(guó)已累計(jì)建成5G基站71.8萬(wàn)個(gè)。盡管2021年5G基站數(shù)量的建設(shè)計(jì)劃還在制定中,但由于我國(guó)5G網(wǎng)絡(luò)建設(shè)將按照適度超前原則穩(wěn)步推進(jìn),因此很多業(yè)內(nèi)人士預(yù)計(jì)2021年全國(guó)有望新建5G基站超過(guò)100萬(wàn)個(gè)。

中國(guó)工程院院士鄔賀銓預(yù)測(cè):隨著商用步伐加快,基站建設(shè)成本將進(jìn)一步降低,2021年5G建設(shè)將全面提速,全國(guó)有望新建5G基站超過(guò)100萬(wàn)個(gè)。

中金公司也認(rèn)為,2020年四季度三大運(yùn)營(yíng)商將新增建設(shè)10萬(wàn)5G基站,年末5G基站將近80萬(wàn)站,2021年將新增80-100萬(wàn)站。

中國(guó)臺(tái)灣地區(qū)2021年IC封測(cè)產(chǎn)值有望增至200億美元

據(jù)臺(tái)媒經(jīng)濟(jì)日?qǐng)?bào)報(bào)道,2021年上半年IC封測(cè)需求強(qiáng)勁,DIGITIMES Research預(yù)估臺(tái)灣專(zhuān)業(yè)委外封測(cè)代工(OSAT)產(chǎn)值可望再締新猷,挑戰(zhàn)200億美元。

DIGITIMES Research分析師指出,受惠5G手機(jī)滲透率大增、IC客戶強(qiáng)勁拉貨動(dòng)能等因素帶動(dòng),2020年臺(tái)灣地區(qū)IC專(zhuān)業(yè)委外封測(cè)代工產(chǎn)值將突破185億美元,同比增長(zhǎng)超過(guò)15%。

展望2021年,IC封測(cè)需求續(xù)強(qiáng),同時(shí)隨著日月光、力成、京元電、頎邦、南茂等中國(guó)臺(tái)灣地區(qū)主要封測(cè)廠商規(guī)劃擴(kuò)產(chǎn)或調(diào)漲報(bào)價(jià),中國(guó)臺(tái)灣地區(qū)的OSAT產(chǎn)值有望再創(chuàng)新高,挑戰(zhàn)200億美元,年增近10%。

責(zé)任編輯:gt

-

led

+關(guān)注

關(guān)注

242文章

23717瀏覽量

671137 -

控制器

+關(guān)注

關(guān)注

114文章

16980瀏覽量

183009 -

NAND

+關(guān)注

關(guān)注

16文章

1719瀏覽量

137825

發(fā)布評(píng)論請(qǐng)先 登錄

AI驅(qū)動(dòng)半導(dǎo)體產(chǎn)業(yè)爆發(fā)式增長(zhǎng) 2030年全球產(chǎn)值或突破萬(wàn)億美元大關(guān)

晶益通:今年目標(biāo)產(chǎn)值1.6億元

2025年全球半導(dǎo)體市場(chǎng)將增至7050億美元

AI Server市場(chǎng)持續(xù)擴(kuò)張,2025年產(chǎn)值有望逼近3000億美元

新征程!銘昱達(dá)年產(chǎn)2億元變壓器新項(xiàng)目投產(chǎn)

2030年全球微型直驅(qū)電機(jī)產(chǎn)值預(yù)計(jì)達(dá)到3869百萬(wàn)美元

2024年全球芯片市場(chǎng)規(guī)模將達(dá)6298億美元

全球半導(dǎo)體市場(chǎng)回暖:預(yù)計(jì)2024年市場(chǎng)規(guī)模將達(dá)6000億美元

2029年全球VCSEL市場(chǎng)?將達(dá)19億美元

扇出型 (Fan-Out)封裝市場(chǎng)規(guī)模到2028 年將達(dá)到38 億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論