") 缺芯從汽車向外蔓延,半導(dǎo)體大廠紛紛加入拓產(chǎn)能大隊(duì)

缺芯從汽車向外蔓延,半導(dǎo)體大廠紛紛加入拓產(chǎn)能大隊(duì)

今年半導(dǎo)體市場(chǎng)已超出大眾認(rèn)知

今年年初還擔(dān)心經(jīng)濟(jì)下滑導(dǎo)致市場(chǎng)萎縮,沒想到的是疫情也改變了經(jīng)濟(jì)。

而半導(dǎo)體行業(yè)現(xiàn)在擔(dān)心的是產(chǎn)能緊張,而且是全行業(yè)的,明年處理器及內(nèi)存都預(yù)測(cè)會(huì)缺貨到無法想象。

需求端的5G手機(jī)芯片含量較上一代大增30%,還有電子產(chǎn)品、新能源汽車銷量爆發(fā)。

反觀供給端的國(guó)外晶圓大廠陸續(xù)停產(chǎn),供應(yīng)急劇減少,晶圓制造門檻高,無非快速恢復(fù)產(chǎn)能。

蔓延到電子產(chǎn)品其他部分元器件同樣也跟不上供應(yīng),包括電源管理IC、芯片組、PCB等元器件,已經(jīng)多次聽到了缺貨的消息。

而8英寸晶圓產(chǎn)能緊張也已傳導(dǎo)至封裝、設(shè)計(jì)等上下游,代工產(chǎn)能不足會(huì)嚴(yán)重影響設(shè)計(jì)產(chǎn)業(yè)的發(fā)展。

半導(dǎo)體產(chǎn)業(yè)鏈中的設(shè)計(jì)端和銷售端增長(zhǎng),會(huì)傳導(dǎo)到制造端,造成產(chǎn)能緊張。所以,作為應(yīng)對(duì)措施,半導(dǎo)體產(chǎn)業(yè)鏈正在通過資本運(yùn)作加深上下游綁定。

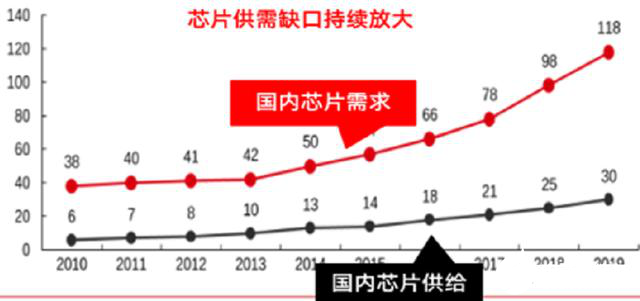

國(guó)內(nèi)芯片缺貨的復(fù)雜主因

對(duì)主要由亞洲公司擁有的8英寸芯片制造廠的投資不足,這意味著由于對(duì)5G手機(jī),筆記本電腦和汽車的需求增長(zhǎng)快于預(yù)期。

中國(guó)的消費(fèi)需求,尤其是汽車消費(fèi),已從冠狀病毒危機(jī)中迅速回升,并且仍在疫情限制下掙扎歐洲和美國(guó)地區(qū),筆記本電腦和手機(jī)等產(chǎn)品的訂單也有所增加。

其他造成芯片短缺的短期因素包括華為在9月中旬之前大量?jī)?chǔ)備庫(kù)存,當(dāng)時(shí)供應(yīng)商必須遵守美國(guó)的制裁措施期限前進(jìn)行趕工。

美國(guó)還限制了中國(guó)最大的芯片制造商中芯國(guó)際獲得美國(guó)先進(jìn)半導(dǎo)體設(shè)備和原材料的能力,加劇了供應(yīng)緊縮。

由于這些產(chǎn)品都爭(zhēng)奪相同的晶圓廠資源,所有這些芯片以及其它類型的元器件的短缺也是如此。

缺芯從汽車向外蔓延

蘋果A14芯片、蘋果M1芯片、高通驍龍888芯片、PS5和XSX的主芯片、AMD銳龍5000處理器、AMD RX6800顯卡GPU、英偉達(dá)RTX30系列顯卡GPU等排隊(duì)首發(fā)。

以上只是今年第四季度發(fā)布的新款芯片,客戶還都是業(yè)界的巨頭,需求量大得驚人,更別說之前的一些芯片還需要繼續(xù)生產(chǎn)了。

這些芯片集中在一起發(fā)布和量產(chǎn),初期還是需求最高的時(shí)候,很容易造成全球芯片產(chǎn)能不足。

隨著蘋果iPhone12系列產(chǎn)品不再標(biāo)配耳機(jī),這或?qū)⒃俅我饟碛蓄愃茊栴}的安卓廠商也相繼取消有線耳機(jī),從而使藍(lán)牙耳機(jī)市場(chǎng)進(jìn)入新一輪的增長(zhǎng),進(jìn)一步提升了對(duì)于芯片的需求。

藍(lán)牙主芯片缺貨,諸如NOR Flash還有各類耳機(jī)觸控壓力傳感器芯片也都缺貨,所以說這個(gè)缺貨情況是普遍而全面的。

目前顯示面板用驅(qū)動(dòng)IC產(chǎn)品出現(xiàn)了缺貨情況,現(xiàn)在市場(chǎng)上的MOSFET產(chǎn)品普遍缺貨,這導(dǎo)致產(chǎn)品價(jià)格增長(zhǎng),上漲幅度在10%—20%之間。

市場(chǎng)預(yù)計(jì),顯示驅(qū)動(dòng)芯片、電源管理芯片等產(chǎn)品的缺貨情況,或?qū)⒊掷m(xù)到2021年初。

芯片代工企業(yè)想說擴(kuò)產(chǎn)不容易

對(duì)代工廠來說,擴(kuò)產(chǎn)缺口最大的8英寸晶圓產(chǎn)線具有一定難度。

當(dāng)前無論國(guó)際大廠臺(tái)積電、聯(lián)電、格芯、東部高科,還是本土廠商中芯國(guó)際、華虹半導(dǎo)體,都有8英寸晶圓產(chǎn)線。

但問題在于,代工廠對(duì)成熟工藝的擴(kuò)產(chǎn)動(dòng)力一直不強(qiáng),擴(kuò)充的增量一直很有限。

當(dāng)前代工廠著手?jǐn)U產(chǎn),或恢復(fù)原先的8英寸晶圓產(chǎn)線,但難點(diǎn)在于,無論是新蓋廠、利用現(xiàn)有廠房,都需要買機(jī)器、調(diào)適設(shè)備等復(fù)雜過程,需要約一年半的周期。

另一方面,擴(kuò)產(chǎn)8英寸產(chǎn)線并不經(jīng)濟(jì),相關(guān)設(shè)備的供應(yīng)商已經(jīng)很少,相關(guān)設(shè)備價(jià)格會(huì)很高,同時(shí), 8英寸晶圓售價(jià)相對(duì)偏低。所以大部分廠商擴(kuò)產(chǎn)動(dòng)力其實(shí)不大。

無論是是否自建產(chǎn)線,都蘊(yùn)含風(fēng)險(xiǎn)。在傳統(tǒng)模式下,企業(yè)產(chǎn)品生產(chǎn)和客戶交付等環(huán)節(jié)都在一定程度上受到上游產(chǎn)能波動(dòng)的影響,生產(chǎn)經(jīng)營(yíng)的自主性相對(duì)降低。

地理災(zāi)害不可控因素加劇產(chǎn)能困境

今年10月20日,日本知名芯片制造商AKM位于宮崎縣延岡市的 IC 制造工廠于發(fā)生火災(zāi),10 月 22 日又再次發(fā)生了大火,造成了巨大損失。該工廠為旭化成的三個(gè)工廠之一,是唯一負(fù)責(zé)晶圓生產(chǎn)的工廠,該公司表示生產(chǎn)恢復(fù)工作會(huì)很困難。

盡管AKM公司沒有公開說明損失情況,但是其對(duì)于依賴其芯片的電子產(chǎn)品制造商來說,嚴(yán)重影響到了產(chǎn)品的生產(chǎn)。

今年12月10日在臺(tái)灣宜蘭縣海域發(fā)生5.8級(jí)地震,依照半導(dǎo)體及面板廠等無塵室的防災(zāi)規(guī)范,廠區(qū)發(fā)生規(guī)模達(dá)四級(jí)地震,就必需疏散無塵室人員,以預(yù)防有毒氣體、液體外泄事故發(fā)生。

而臺(tái)灣地區(qū)聚集了臺(tái)積電、聯(lián)發(fā)科、日月光、聯(lián)華電子、矽品等諸多半導(dǎo)體知名廠商,地震這種特殊的災(zāi)害情況對(duì)于精度已達(dá)到納米級(jí)到的芯片生產(chǎn)來說,無疑造成了一定的影響。

突發(fā)地震影響下,芯片缺貨情況雪上加霜情況在所難免。

半導(dǎo)體大廠紛紛加入拓產(chǎn)能大隊(duì)

臺(tái)積電今年的資本開支約為170億美元,新的8英寸廠將在2020年完工,并投入量產(chǎn)。

而三星晶圓代工業(yè)務(wù)部也在針對(duì)旗下的8英寸晶圓廠進(jìn)行自動(dòng)化擴(kuò)建投資,以提高生產(chǎn)效率。

但另一方面,自動(dòng)化升級(jí)也有著不菲的成本。據(jù)三星估計(jì),如果要在所有8英寸晶圓廠中導(dǎo)入自動(dòng)化運(yùn)輸設(shè)備,可能需要萬億韓元投入。

中芯國(guó)際為緩解產(chǎn)能供不應(yīng)求的狀況,今年年底前公司8英寸的月產(chǎn)能會(huì)增加3萬片,12英寸的月產(chǎn)能會(huì)增加2萬片。

我國(guó)考慮投產(chǎn)晶圓廠產(chǎn)能爬坡時(shí)間和在建項(xiàng)目建設(shè)時(shí)間,預(yù)估2019年至2021年我國(guó)8英寸晶圓線的年產(chǎn)能增速約為10%。

受缺芯反向逆勢(shì)增長(zhǎng)的勢(shì)頭

今年在新冠疫情和國(guó)際復(fù)雜形勢(shì)的雙重影響下,眾多服務(wù)行業(yè)傳統(tǒng)制造業(yè)受到不同程度的影響,但半導(dǎo)體產(chǎn)業(yè)逆勢(shì)而上,國(guó)內(nèi)集成電路設(shè)計(jì)業(yè)銷售規(guī)模預(yù)計(jì)3819.4億元,比去年增長(zhǎng)23.8%,增速提升4.1個(gè)百分點(diǎn)。

芯片概念股股價(jià)表現(xiàn)突出,11家芯片企業(yè)上市首日,有9家在上市首日漲幅超過了200%,另外兩家的漲幅也都超過了100%;截止到12月1日,有7家企業(yè)的最高漲幅都超過了300%。

國(guó)內(nèi)半導(dǎo)體設(shè)計(jì)行業(yè)2020年收入同比增長(zhǎng)23.8%,遠(yuǎn)高于全球增速的5.1%。銷售金額過億公司新增51家,達(dá)到289家,中國(guó)半導(dǎo)體設(shè)計(jì)行業(yè)在科創(chuàng)板高估值+進(jìn)口替代需求的帶動(dòng)下,進(jìn)入高速增長(zhǎng)期。

雖然行業(yè)短期面臨產(chǎn)能不足導(dǎo)致的芯片缺貨問題,但包括中芯、華虹在內(nèi)的各大代工廠積極發(fā)展物聯(lián)網(wǎng),車用,低功耗,CIS,功率等各類成熟特色平臺(tái),正在走出和臺(tái)積電不同的一條發(fā)展路徑。

結(jié)尾:

總之,半導(dǎo)體芯片的產(chǎn)能提升需要考慮多方面因素,建設(shè)時(shí)間長(zhǎng)達(dá)一年,一年后需要保證有足夠的需求來填補(bǔ)產(chǎn)能,這些都需要足夠的資金、人才、時(shí)間甚至客戶的信任,不是短時(shí)內(nèi)就能搞定的。

不過,在一個(gè)芯片完整的生命周期里基本都會(huì)因?yàn)椴煌脑蚺龅饺必洠看稳必浺舶殡S著一次比較大的市場(chǎng)機(jī)會(huì)出現(xiàn)。

責(zé)任編輯:gt

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28687瀏覽量

233933 -

臺(tái)積電

+關(guān)注

關(guān)注

44文章

5742瀏覽量

169121 -

晶圓

+關(guān)注

關(guān)注

52文章

5130瀏覽量

129278

發(fā)布評(píng)論請(qǐng)先 登錄

蘇州芯矽科技:半導(dǎo)體清洗機(jī)的堅(jiān)實(shí)力量

萬年芯:乘半導(dǎo)體回暖東風(fēng),封測(cè)領(lǐng)域提速進(jìn)階

從臺(tái)積電到中芯國(guó)際:盤點(diǎn)2025年全球100+晶圓廠布局與產(chǎn)能現(xiàn)狀

上汽英飛凌無錫擴(kuò)建功率半導(dǎo)體項(xiàng)目 投資3.1億元提升產(chǎn)能!

博世與芯馳科技全面深化戰(zhàn)略合作 圍繞車用半導(dǎo)體核心技術(shù)

砥礪創(chuàng)新 芯耀未來——武漢芯源半導(dǎo)體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動(dòng)獎(jiǎng)”

北京市最值得去的十家半導(dǎo)體芯片公司

芯和半導(dǎo)體將參加重慶半導(dǎo)體制造與先進(jìn)封測(cè)產(chǎn)業(yè)發(fā)展論壇

芯和半導(dǎo)體科技擬A股IPO

汽車大廠半導(dǎo)體戰(zhàn)略部門解散

半導(dǎo)體封測(cè)大廠力成退市

從多角度分析中國(guó)半導(dǎo)體產(chǎn)能是否過剩

全球半導(dǎo)體巨頭近期聚焦哪些創(chuàng)新?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論