中國3D打印產業規模逐年加速增長,3D打印設備規模占比最大

中國3D打印產業規模逐年加速增長,3D打印設備規模占比最大

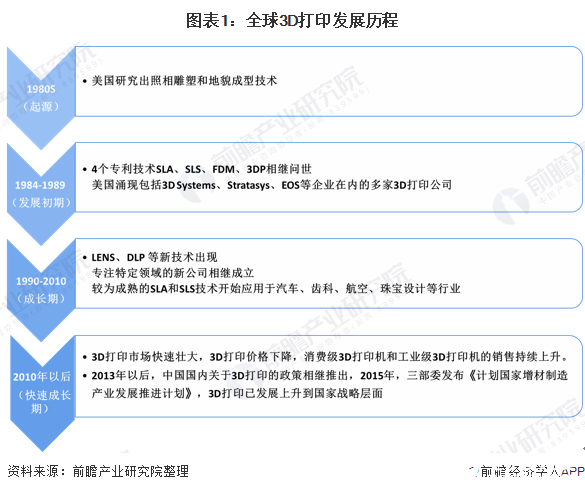

1、3D打印產業基本概況分析:定義、發展歷程、分類

3D打印也稱為增材制造技術,是一種以數字模型文件為基礎,運用粉末狀金屬或塑料等可粘合材料,通過逐層打印的方式來構造物體的技術,通常是采用數字技術材料打印機來實現。

3D打印起源于19世紀末的美國,由美國研究的照相雕塑和地貌成型技術開創了的3D打印核心思想,1984年,查爾斯胡爾將光學技術轉變為快速成型領域,并于1986年成立了世界上第一家生產3D打印設備的公司3D Systems,自此,美國開始涌現出多家3D打印公司。隨后的30年里,3D打印技術不斷創新,應用領域持續拓展,3D打印產業逐漸成熟。

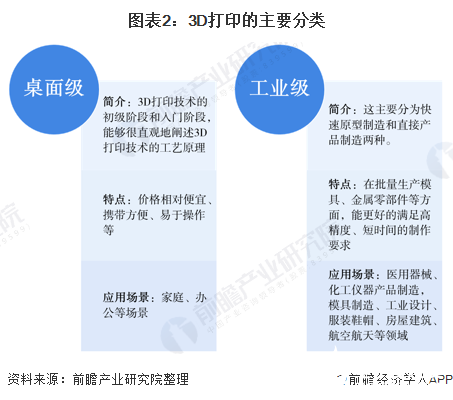

目前3D打印主要分為桌面級和工業級兩種。桌面級是3D打印技術的初級階段和入門階段,能夠很直觀地闡述3D打印技術的工藝原理。由于桌面級3D打印機價格相對便宜、攜帶方便、易于操作等,因而其應用場景主要集中于家庭、辦公等場景。

2、中國3D打印產業鏈處于發展初期

目前,我國3D打印產業尚處于發展初期,發展初期的3D打印產業鏈主要包括最初的原材料處理、設備制造到最后的打印應用與服務。

3、中國3D打印產業發展現狀分析

——產業規模逐年加速增長

近年來,我國3D打印市場應用程度不斷深化,在航空航天汽車、船舶、核工業、模具等領域均得到了越來越廣泛的應用。2017-2019年,我國3D打印產業規模逐年增加,增加速度要略快于全球整體增速,以致于我國3D產業占全球的比重在不斷增加。根據2020年3月賽迪顧問(CCID)發布的《2019年全球及中國3D打印行業數據》,2019年,中國3D打印產業規模為打印產業打印產業157.5億元,較2018年增加31.1%。

2020年全球爆發新冠疫情,各國醫療防護設備緊缺,此時3D打印扮演了救場的角色。國內最大的B2C跨境電商平臺全球速賣通上的數據顯示,疫情期間我國3D打印機銷售火爆,疫情以來該平臺上3D打印機的銷售額和2019年比已經翻番。預計2020年我國3D打印產業規模將達到208億元。

2)3D打印設備規模占比最大

3D打印產業主要由3D打印設備、3D打印材料和3D打印服務三大細分行業構成,2019年,中國3D打印設備產業規模70.86億元,占比最高,達到45%;3D打印服務產業規模為45.67億元,占比29%;3D打印材料產業規模40.94億元,占比26%。

3)進口3D打印設備以高端商用產品為主

3D打印機隨用途的不用價位也不同,一般商用打印機價位較高,價位為幾萬到幾十萬不等;國內購物網站上已經可以購買到廉價的3D打印機價格在3000至5000元不等,并配有快速入門指南、相應軟件下載、機器矯正等介紹。

在3D打印設備進出口方面,據中國石油和化學工業聯合會,2019年5月-2020年5月中國3D打印機進口均價呈波動下降趨勢。2020年5月中國3D打印機進口均價為4313.58美元/臺,環比下降20%。出口均價為186.12美元/臺,環比上升13%。可知中國3D打印機進出口均價差距較大,進口均價約為出口均價的23倍,進口產品以高端商用產品為主。

4)華東地區為主要企業聚集區域

華東地區是我國3D打印企業的主要聚集區域,根據CCID公布的數據顯示,2019年華東地區3D打印企業數量占全國的比重為42.4%。中南、華北、西南等地區也有優秀企業集聚,分別占比23.8%、13.9%和8.4%。

華東地區的3D打印知名企業包括湖南華曙高科技有限責任公司、杭州先臨三維科技股份有限公司、上海光韻達三維科技有限公司、上海曼恒數字技術有限公司;中南地區的3D打印知名企業包括深圳市光華偉業實業有限公司、湖北嘉一三維高科股份有限公司等。

4、產業鏈上游金屬打印材料需求較大

3D打印的材料主要包括金屬、陶瓷、塑料、細胞組織、石膏、無機料粉、光敏樹脂等。目前,石膏、無機料粉、光敏樹脂、塑料等也許能滿足一般3D打印的需求,玩具等塑料打印制品可以直接使用。但工業級應用的金屬粉末僅有鈦、不銹鋼、金銀等的應用還受到技術的限制,應用范圍相對較窄。

作為決定3D打印技術發展進程的一項重要因素,3D打印材料的地位逐漸提高。隨著3D打印技術的一步步普及,對于材料的需求也在飛速上漲。根據2020年3月賽迪顧問發布的《2019年全球及中國3D打印行業數據》,2019年,中國3D打印材料產業規模達40.94億元,比2018年增長26.2%,在3D打印產業中占比26%。

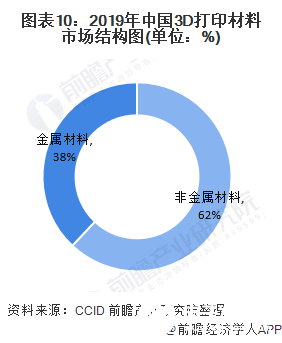

在3D打印材料中,金屬材料占比較大,根據CCID公布的數據顯示,2019年,中國3D打印材料產業結構中,非金屬材料產業規模25.38億元,占比最高,達到62%;金屬材料產業規模15.56億元,占比38%。

5、產業鏈下游工業領域應用占比超60%

3D打印產業鏈的下游主要分為兩大類:民用消費領域,如攝影、飲食、教育等方面;工業領域,如傳統的航空、汽車、船舶、電子、家電、醫學、建筑等行業,同時還包括珠寶、時裝、食品、紡織業以及考古領域。

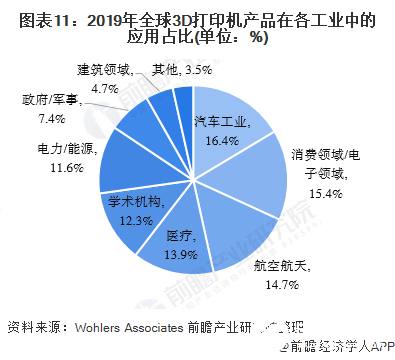

據《Wohlers Report 2020》問卷調查顯示,目前全球3D打印工業領域應用中使用3D打印最多的行業是汽車工業,遙遙領先,占比為16.4%。消費領域/電子領域和航空航天則緊隨其后,分別為15.4%和14.7%。

注:其他的領域是指欄目中沒有列出的較寬范圍的其他工業領域,如礦物加工、化工、水處理、木材/紙張以及其他目前還沒能單獨列出的行業

我國的3D打印主要集中在家電及電子消費品、建筑、教育、模具檢測、醫療及牙科正畸、文化創意及文物修復、汽車及其他交通工具、航空航天等領域。其中,3D打印最大的三塊需求分別來自民用消費、工業設計和航天軍工。

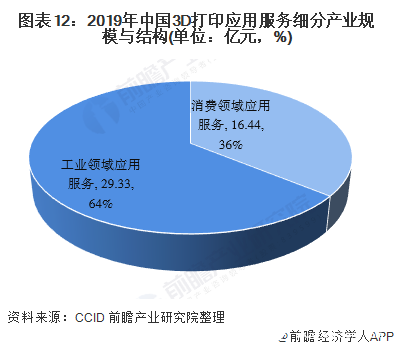

根據CCID公布的數據顯示,2019年,中國3D打印應用服務產業結構中,工業領域應用服務產業規模29.23億元,占比達到64%;消費領域應用服務產業規模16.44億元,占比36%。

6、中國3D打印產業發展前景分析

——產業鏈上的專業分工進一步深化

現階段,主要的3D打印企業一般以材料供應,設備制造和打印服務的綜合形式存在。這是由產業發展初期技術推廣和市場規模的限制所致。而從長期來看,3D產業鏈上的專業分工會進一步深化,專業材料供應商和專業打印企業會出現,產品設計服務會獨立或向下游消費企業轉移。

同時還會出現為3D打印產業提供支持服務的第三方檢測驗證、金融、電子商務、知識產權保護等服務平臺。在產業成熟期,一個完整的3D打印產業鏈應該包括:

1)上游:專業材料供應商、3D打印設備制造商、軟件開發商、數字化技術提供商、耗材提供商、專業設計機構、3D打印設備經銷商、3D打印服務等;

2)下游:民用消費、工業設計和航天軍工、服裝公司、汽車公司、船舶公司、醫學等領域;3)服務支持平臺:第三方檢測驗證支持、金融支持、電子商務、知識產權保護等支持平臺。

2)行業市場規模持續增長

近年來,我國高度重視3D打印市場的發展,國家也不斷出臺政策進行產業扶持,2020年2月,國家標準化管理委員會、工信部、科技部、教育部等六部門日前印發《增材制造標準領航行動計劃(2020-2022年)》,提出到2022年,立足國情、對接國際的增材制造新型標準體系基本建立。

此外,推動2-3項我國優勢增材制造技術和標準制定為國際標準,增材制造國際標準轉化率達到90%,增材制造標準國際競爭力不斷提升。《行動計劃》對我國3D打印產業進行指導,預計3D打印產業年均增速在25%以上,2020年增材制造產業銷售收入超過200億元。

結合國家層面政策指導以及國內近6年3D打印產業發展態勢,前瞻預測2025年,我國3D打印市場規模將超過630億元。

以下附3D打印產業鏈相關企業:

責任編輯:gt

-

設備

+關注

關注

2文章

4665瀏覽量

71712 -

3D打印

+關注

關注

27文章

3589瀏覽量

112384

發布評論請先 登錄

基于樹莓派的工業級 3D 打印機!

答疑|3D打印能打印立體字母嗎?

如何看待2025年金屬3D打印行業的趨勢與挑戰?

高分子微納米功能復合材料3D打印加工介紹

3D打印技術,推動手板打樣從概念到成品的高效轉化

UV光固化技術在3D打印中的應用

3D打印技術應用的未來

維愛普3D打印設備工字電感磁芯:驅動創新與高效的科技核心

2024年含直線電機3D打印機在內共出口182.9萬臺

3D打印汽車零部件建模設計3D打印服務

工商網監

工商網監

評論