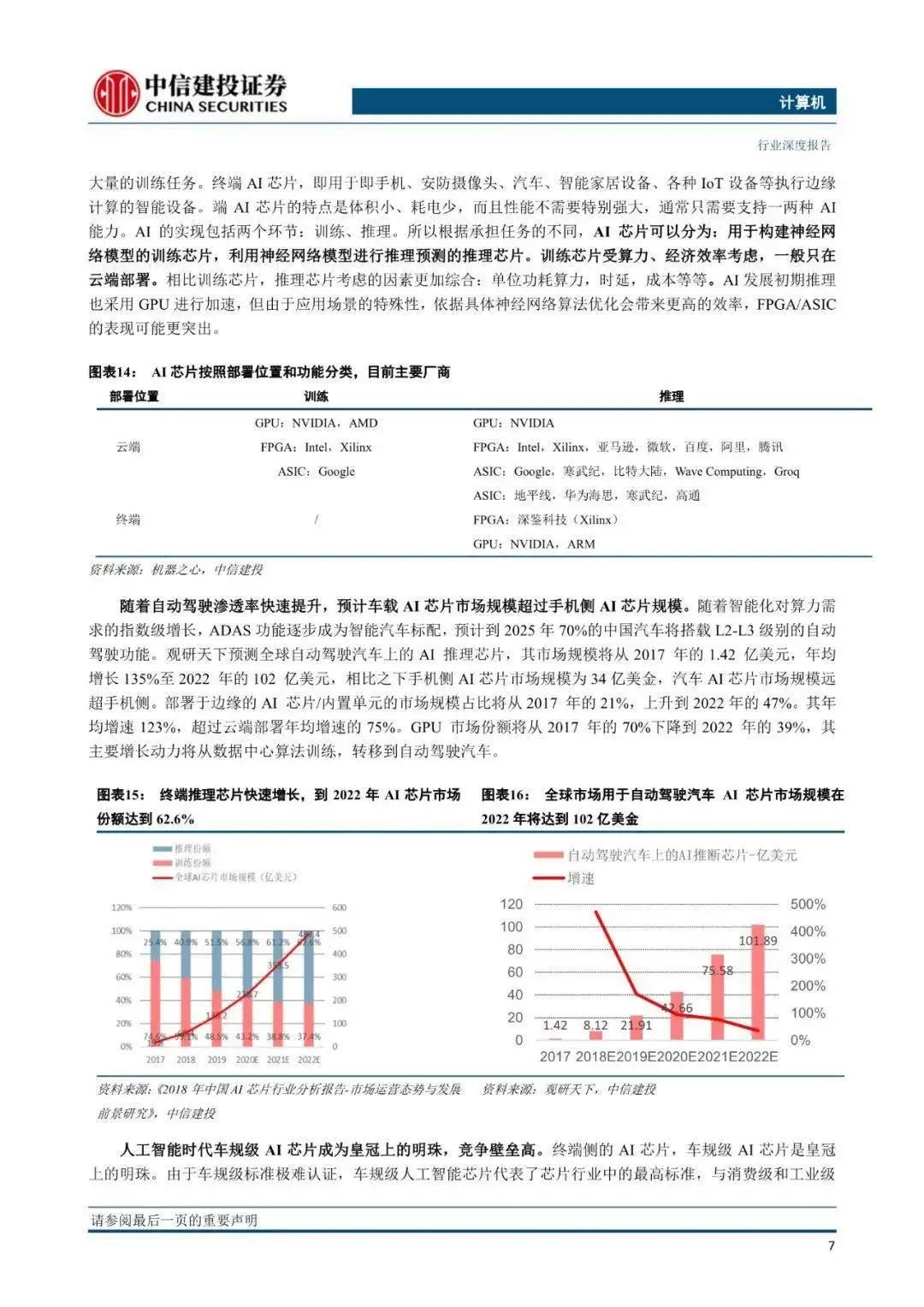

車載AI芯片將會是一個大市場

車載AI芯片將會是一個大市場

常規芯片已經無法適用于未來汽車。簡單來理解,在汽車電子發展初期,常采用分布式 ECU(電子控制單元),芯片與傳感器是逐一對應的關系,無需太強大的運算和儲存能力。普通功能芯片僅適用于發動機控制、電池管理、娛樂控制等局部功能。

智能網聯汽車則需要隨時處于交互狀態,無論是與駕乘人員交互,還是與外界環境,乃至云端數據中心交互,都需要進行大量的數據運算與處理,這些海量的數據還是圖片、視頻非結構化數據。因此,具備強大計算能力的AI芯片需求也與日俱增。

那對車載AI芯片的要求是什么?

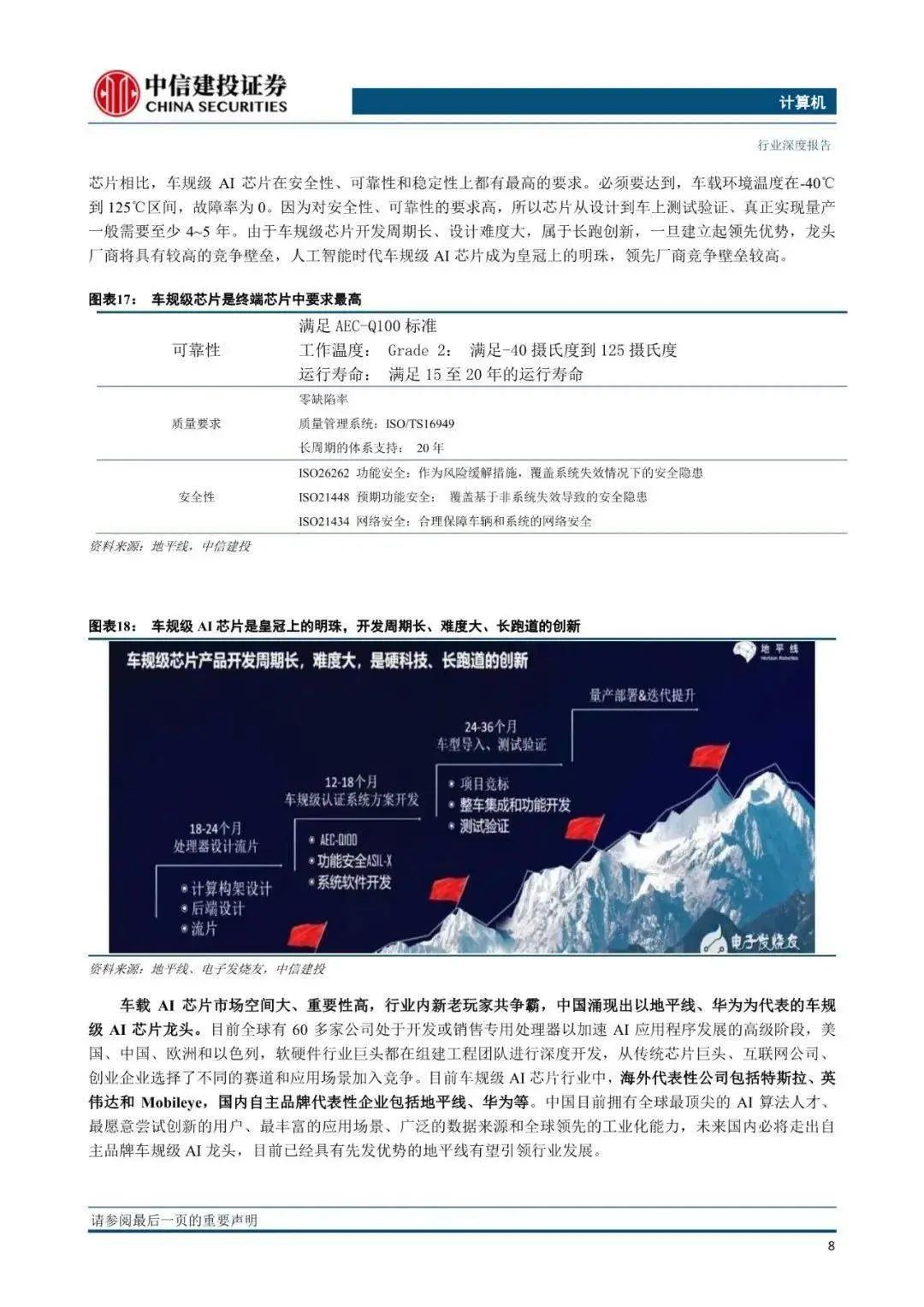

上汽集團原總工程師程驚雷說:“汽車是物聯網綜合組成體,對功耗、算力、安全、成本比對消費芯片的要求更高,‘車規級芯片’是芯片行業的珠穆朗瑪峰。”

張玉峰進一步分析,可靠性、穩定性、一致性對車規級芯片來說非常關鍵,車規級芯片標準遠高于消費級芯片,15年或20萬公里左右壽命要求,也遠遠大于消費電子產品,“即使面臨120℃以上高溫或者超低溫,都不允許車輛停機,所以車規級芯片的設計以及生產制造,都會有很高的要求。”

從汽車電子架構方面來看,汽車會從分布式架構向域控制/中央集中式架構發展。

當汽車加入的傳感器越來越多,線路也會越來越復雜,整車也會劃分為動力總成、車輛安全、車身電子、智能座艙和智能駕駛等多個域,利用多核CPU(中央處理器)/GPU(圖形處理器)芯片集中控制每個域。

而隨著自動駕駛到來,車輛各種數據聚集、融合處理,汽車電子架構會更為集中,比如攝像頭、毫米波雷達、激光雷達乃至GPS和輪速傳感器的數據,都在同一個計算中心內進行處理,從而保證處理后的數據對整車自動駕駛最優。

博世提出,電子電氣架構升級路徑表現為分布式(模塊化→集成化)、域集中(域控制集中→跨域融合)、中央集中式(車載電腦→車-云計算)。

這也意味著,車載AI芯片將會是一個大市場。

中信證券研究部分析發現,全球芯片巨頭紛紛進軍汽車產業,并推出具備AI計算能力的主控芯片。伴隨智能駕駛滲透率提升,主控芯片市場規模有望在傳統功能芯片之外快速增長,2020年可達40億美元。

東吳證券研究所則測算,AI芯片單車價值將會從2019年的100美元提升到2025年的1000+美元;我國汽車AI芯片市場規模將從2019年的9億美元提升到2025年的91億美元,未來6年復合增速達46.4%;到2030年將達177億美元,十年復合增速28.1%。

......

責任編輯:lq

-

汽車電子

+關注

關注

3035文章

8243瀏覽量

169426 -

智能網聯汽車

+關注

關注

9文章

1139瀏覽量

31420 -

AI芯片

+關注

關注

17文章

1968瀏覽量

35689

原文標題:【行業資訊】汽車AI芯片行業研究

文章出處:【微信號:qidianxiehui,微信公眾號:深圳市汽車電子行業協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

星閃AI玩具,或將引爆600億美元大市場?

國產車載高階DSP音頻芯片量產:支持多達256個音頻通道

長電科技:車載芯片封測領域的領軍者

全球手機用戶2024年為AI應用消費超12億美元

2025年森國科開啟發展新篇章

MCU在車載系統中的展望

OpenAI領投Rain AI,挑戰英偉達AI芯片市場地位

RISC-V擁有巨大市場潛力的原因

創星未來訪談|時擎科技:端側智能芯片領域的新銳力量

“戰火”延續至智能戒指,芯片廠商布局10億大市場

工商網監

工商網監

評論