") 今年前三季度華潤微凈額10.32億元 同期大幅增長336.20%

今年前三季度華潤微凈額10.32億元 同期大幅增長336.20%

在此前接受機構(gòu)調(diào)研時,當被問及對三季度展望,華潤微高層謹慎表示,三季度較二季度有輕微的回調(diào),“公司一些終端客戶出口歐美、印度等地,由于疫情導致的運輸成本上升和需求減少,客戶下單比較謹慎”。

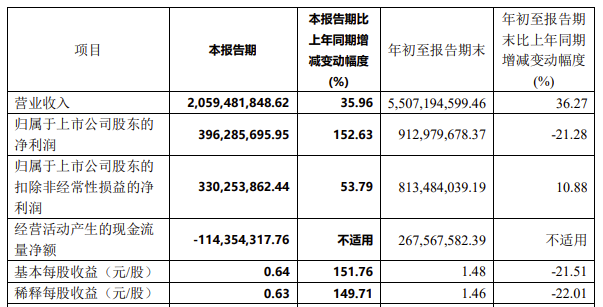

不過,從華潤微10月19日正式披露的三季報來看,公司不論營收還是凈利潤均表現(xiàn)不俗。今年1至9月,實現(xiàn)營收48.89億元,同比增長18.32%;實現(xiàn)歸母凈利潤6.87億元,同比上升154.59%。

此外,在今年前三季度,華潤微經(jīng)營活動產(chǎn)生現(xiàn)金流量凈額 10.32億元,比上年同期大幅增長336.20%,主要系銷售商品、提供勞務收到的現(xiàn)金增加以及支付其他與經(jīng)營活動有關(guān)的現(xiàn)金減少所致。

毛利率再增長

華潤微稱,其今年前三季度營收、歸母凈利潤均同比增長的原因,主要系營業(yè)收入增長、毛利率提升、產(chǎn)品獲利能力好于去年同期所致。記者了解到,華潤微今年第三季度的銷售毛利率為29.51%,上年同期則為25.38%,今年第二季度的銷售毛利率為29.27%。

華潤微是一家擁有IDM 經(jīng)營能力的公司,其主營業(yè)務可分為產(chǎn)品與方案、制造與服務兩大業(yè)務板塊,其中公司產(chǎn)品與方案(即 IDM 業(yè)務)以功率半導體為主,另外還包括智能傳感器和智能控制器業(yè)務。

事實上,今年上半年華潤微的毛利率就較上年同期增長了6.63個百分點,達到27.3%。華潤微對此解釋稱,一是公司產(chǎn)能利用率比較飽滿,公司利潤率受產(chǎn)能利用率影響比較大;二是整體產(chǎn)品結(jié)構(gòu)有所改善,公司高毛利的產(chǎn)品銷售比重提升;三是折舊的減少以及疫情期間國家優(yōu)惠政策,帶來了固定成本下降。

此外,華潤微持有的對杰群電子科技(東莞)有限公司(下稱“杰群電子”)70%的股權(quán),也于9月末辦理完成了登記手續(xù),由此公司的業(yè)績增長也一定程度上受益于對杰群電子的并表。如今年1至9月,華潤微獲得投資收益2110.68萬元,同比增長10658.33%,主要系對杰群電子按權(quán)益法確認投資收益及納入合并時按評估后可辨認凈資產(chǎn)公允價值確認的投資收益共計1650萬元影響所致。

在對杰群電子并表的影響下,華潤微今年1至9月的應收賬款、預收款項以及其他應付款的同比增長幅度均超過100%。對于投資杰群電子的目的,華潤微意圖通過該筆投資切入汽車級電子封裝市場,期望未來將通過封裝帶動自有產(chǎn)品進入高端市場。

定增擬提高現(xiàn)有產(chǎn)能

值得注意的是,對于封裝業(yè)務的布局,華潤微在披露三季報的同時,還公告稱,擬定增募資不超過50億元,其中擬使用38億元用于華潤微功率半導體封測基地項目,剩余12億元用于補充流動資金。

記者了解到,上述項目達成后,主要用于封裝測試標準功率半導體產(chǎn)品、先進面板級功率產(chǎn)品、特色功率半導體產(chǎn)品,“該項目的實施,短期內(nèi)可直接提升公司在功率半導體領(lǐng)域及封裝測試環(huán)節(jié)的制造能力,使公司生產(chǎn)能力與業(yè)務發(fā)展相匹配”。

生產(chǎn)能力即指向公司的產(chǎn)能利用率。進一步來看,華潤微的產(chǎn)能利用率在2019年曾降至80%附近,但彼時是因為2019年半導體整體行情低迷,下游需求縮減。而在今年上半年公司的平均產(chǎn)能利用率在 90%以上。

而在業(yè)務發(fā)展方面,華安證券近期在發(fā)布的研報中指出,從供給方面看,2019年至今,指紋識別、攝像頭個數(shù)增加等應用興起帶動指紋識別芯片以及CIS需求大幅增加,上述芯片占用大量8英寸芯片代工產(chǎn)能,此外5G手機中應用的PMIC顆數(shù)將大大增加,這些都對MOSFET芯片代工產(chǎn)能造成了擠壓,從而引發(fā)供應較為緊張。

從需求端看,手機快充、Type-C接口等消費電子、兩輪電動車、照明領(lǐng)域等下游應用領(lǐng)域的快速發(fā)展,疊加PC處理器、顯卡等產(chǎn)品的更新?lián)Q代,這些對 MOSFET用量大幅增長,使得國內(nèi) MOSFET器件整體需求旺盛。

記者了解到,在華潤微功率半導體業(yè)務中,MOSFET占有最大比重。另外公司不僅是國內(nèi)少數(shù)擁有成熟的 8 英寸功率器件芯片代工能力的企業(yè),其同時是國內(nèi)最大MOSFET廠商。因此結(jié)合上述供需兩個角度,華潤微在定增預案中表示,一方面通過先進的封測基地建設(shè)提高現(xiàn)有產(chǎn)能,滿足日益增長的市場需求;另一方面助力公司在功率半導體封裝測試這一后道制造領(lǐng)域的工藝提升。

需要注意的是,即便此次不定增募集資金,華潤電子微截至報告期末賬上的66.88億元的貨幣資金亦能覆蓋上述38億元的項目投資,而前述巨額貨幣資金主要由于公司首次公開發(fā)行股票及超額配售所致。

責任編輯:YYX

-

半導體

+關(guān)注

關(guān)注

335文章

28547瀏覽量

231964 -

功率半導體

+關(guān)注

關(guān)注

23文章

1273瀏覽量

43819 -

IDM

+關(guān)注

關(guān)注

1文章

121瀏覽量

19283 -

華潤微電子

+關(guān)注

關(guān)注

2文章

112瀏覽量

16663 -

type-c

+關(guān)注

關(guān)注

553文章

1886瀏覽量

270680

發(fā)布評論請先 登錄

2024年前三季度半導體收入增長26%

激光雷達廠商速騰聚創(chuàng)今年前三季度總銷量 38.19 萬臺,同比增長 259.6%

中國最大傳感器企業(yè)韋爾股份前三季度凈利潤暴漲544%

中微公司前三季度營收55億元!新品LPCVD 設(shè)備放量,新增訂單76.4 億元

比亞迪三季度營收超特斯拉,新能源汽車業(yè)務強勁增長

國芯科技三季度業(yè)績創(chuàng)新高,汽車電子芯片國產(chǎn)化進程加速

BOE(京東方)2024年前三季度凈利潤三位數(shù)增長 “屏之物聯(lián)”引領(lǐng)企業(yè)高質(zhì)發(fā)展

京東方2024年前三季度業(yè)績強勁,創(chuàng)新驅(qū)動屏之物聯(lián)戰(zhàn)略深化

格科微前三季度營收持續(xù)高增 凈利潤受匯兌損益短暫拖累

2024年前三季度:中國廣播電視服務業(yè)呈現(xiàn)穩(wěn)健增長態(tài)勢

匯頂科技2024年前三季度凈利潤4.48億元

奧比中光預計前三季度實現(xiàn)營收約3.5億 AIOT領(lǐng)域?qū)崿F(xiàn)規(guī)模快速增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論