未來醫療的發展趨勢:人機融合、交互

未來醫療的發展趨勢:人機融合、交互

數據庫是國家戰略資源,需要行業上下游貢獻力量,尤其是掌握數據且具備制定標準和標注規則的細分行業醫生,更有不可推卸的責任,而醫生也將成為最終的受益者。

2020年9月18-20日,由中國醫學影像AI產學研用創新聯盟(CAIERA)主辦的第二屆中國醫學影像AI大會在上海國際會議中心盛大開幕。 作為本次大會的戰略合作媒體,雷鋒網進行了全程報道。 本屆大會以“AI助力健康中國”為主題,吸引國內外數千名政、產、學、研、醫及AI產業界代表參會。 在第一天的開幕式上,中國醫學影像AI產學研用創新聯盟理事長、大會主席劉士遠主任在現場重磅發布了《醫學影像人工智能2020發展報告》,總結了2018年首屆醫學影像AI大會以來的最新行業變化與趨勢。 作為醫學影像AI的前瞻者,劉士遠主任一直關注并積極推動AI產品的試用與反饋。《醫學影像人工智能2020發展報告》中,共提及了行業的七大趨勢。其中一點在于“整體解決方案平臺化,提升臨床使用效率”。 劉士遠主任在接受雷鋒網《醫健AI掘金志》采訪時,對這一要點作了進一步闡釋:未來的趨勢在于,是在信息化系統或者設備工作站系統中整合各類醫療AI應用,通過一個統一的入口來提升醫生的工作效率,提升臨床醫生、影像醫生的使用獲得感。 當然,解決這個問題的核心,還在于醫院領導和信息化部門的思維創新,即開不開放信息化系統的接口;以及如何辨別不同醫療AI產品的差異性。 而第二點,這就回到了產品考核體系的問題——建立一些客觀的行業標準。標準,一直是醫療AI行業數年來討論不斷的話題。圍繞數據庫建設和行業標準的問題,劉士遠主任非常健談:“現在行業缺少的就是標準,每個環節都是。雖然已經有企業拿到三類證,但是這僅僅是一個開端。進入臨床以前,任何一個醫療產品都要有效果考核體系,要考核有效性、安全性、穩定性。” 在今年幾款醫療AI產品獲批的條件下,劉士遠主任預判:在進入臨床應用之前,醫管局將會進一步加速評價體系的工作進度。然而,從微觀層面來看,肺結節、冠脈、腦腫瘤,這些不同病種的評價標準不一致,數據庫建設的維度很多、難度很高。 因此,完成這件事情需要依賴行業協會的核心專家,如果沒有核心專家的參與,標準的制定很難符合實際情況。 除了監管和行業協會,從幾年前起,不同的醫療AI公司也組織相關人力,對醫學影像數據進行梳理、標注,形成了一個個的小數據庫。 但是,這樣的數據庫有若干問題:一、數據的采集、標注數據的質量如何界定?二、數據采集的合法、合規,是否存在“灰色地帶”? 當然,這只是在數據采集階段面臨的一些難題。 除此之外,在產品的研發環節、驗證環節、使用環節的標準都需要建立。這是因為,數據庫系統建設是一項龐大的工程,需要逐步推進; 其次,AI產品具有特殊性,本身的性能表現也具有波動性;再者,產品的敏感性和特異性是“一個蹺蹺板的兩端”,評價AI產品的性能也是一個動態的過程。 所有的一切都在變化,這就需要數據庫建設的參與者,做好“持久戰”的準備,不斷更新思維、更新方法。 劉士遠主任表示,數據庫建設是人工智能發展的一個核心問題。雖然人工智能的算法、算力在不斷進步,但是數據永遠是硬道理,數據庫的建設是一件“非做不可”的事情。 “高質量標注的數據,一定是AI上下游所需,也是政府監測、檢測、評價所需。” 基于這樣的考慮,2018年,劉士遠主任就曾牽頭建設一個帶有“示范性”和“實驗性”的庫,其中包含600多例放射影像數據。 他坦言,這個庫只是基于CT的肺結節小樣本影像數據,更多的是摸索、試驗并掌握建庫的方法、路徑和標準。而今年啟動的肺結節數據庫建設,則是由衛健委相關部門主導,希望從數據模態、數據規模和數據維度上完全不同的數據庫。據醫健AI掘金志了解,目前衛健委放射影像數據庫的第一個立項是肺結節數據庫,未來冠脈、腦腫瘤、乳腺、肝臟都會單獨立項。 劉士遠主任表示,未來形成的數據庫將具備大樣本、可挖掘、可拓展、多樣性的特征,真正符合數據庫建設的需求。 “數據庫是國家戰略資源,需要行業上下游貢獻力量,尤其是掌握數據且具備制定標準和標注規則的細分行業醫生,更有不可推卸的責任,最終建成后醫生也會成為最終的受益者。” “比如放射影像數據庫,需要全國的放射醫生本著責任性和情懷,不僅要積極參與標準和標注規則的制定,也要積極參與貢獻數據,一旦建成十多個亞專業方向的數據庫,其戰略價值不僅是人工智能的應用,還可以用于多中心科研、醫生的繼續教育以及人才培養;它的價值也不只是全國性的,更會是全球性的。”

以下為劉士遠教授的大會演講內容,醫健AI掘金志做了不改變原意的編輯和整理

劉士遠:中國醫學影像的發展,經歷了十年的深耕,到現在為止發生了很大的變化。

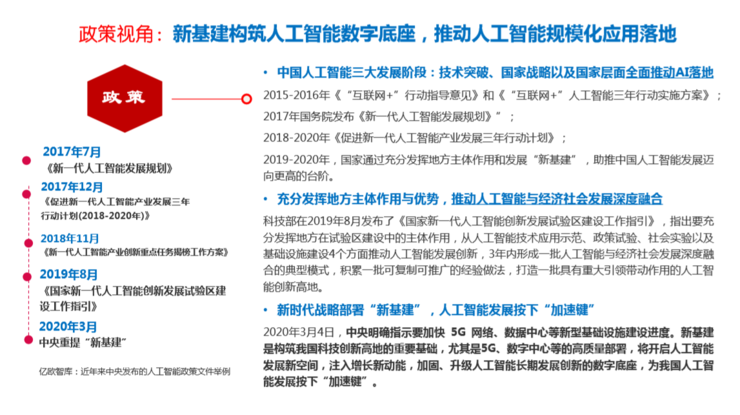

宏觀層面。在新基建的背景下,基于“5G+AI+數據中心”的建設,將會促進各個行業打破天花板。 同時,國家科技部也鼓勵所有的人工智能企業,與現實場景進行深度融合。

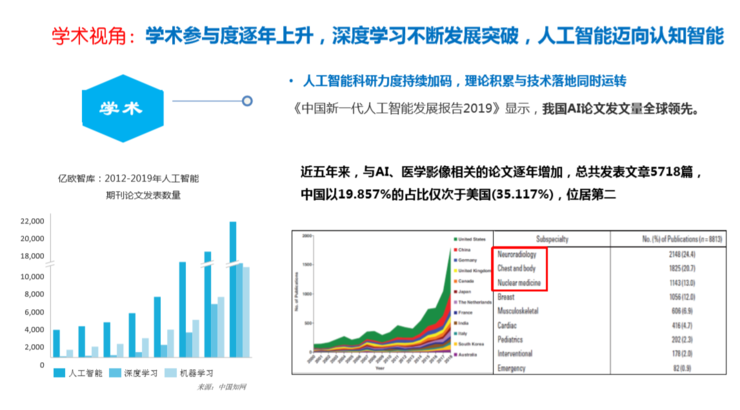

學術層面。中國的學術研究熱度呈逐年上升的趨勢,放射組學、深度學習、臨床應用和大數據成為持續的熱點、人工智能科研力度不斷加碼,理論積累與技術落地齊頭并進、同時運轉。 據《中國新一代人工智能發展報告2019》顯示,我國AI論文發表量全球排名第一。特別是近五年來,醫學影像AI的相關論文逐年增加,共發表文章6000余篇,中國以19.857%的占比僅次于美國的35.117%,位居世界第二,相關的研究領域集中在神經、胸部等方面。

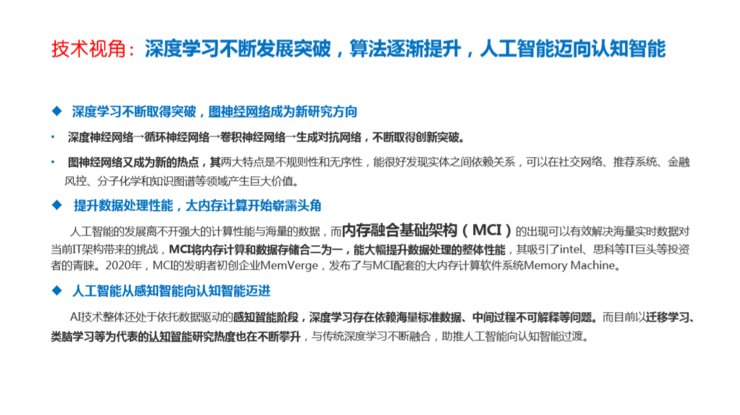

技術層面,深度學習的方法不斷取得突破:從深度神經網絡,循環神經網絡和卷積神經網絡,再到生成對抗網絡。 另外,圖神經網絡,基于其規則性和無序性的兩大特點,能很好發現實體之間的依賴關系,可以在社交網絡、推薦系統、金融風控、分子化學和知識圖譜等領域產生巨大價值。這也讓圖神經網絡成為新的研究方向。此外,還有計算和數據結合起來的新的算法和進展。大內存計算提升了數據處理性能,開始嶄露頭角,其工作原理是內存融合基礎架構(MCI),將內存計算和數據存儲合二為一,能大幅提升數據處理的整體性能,解決海量數據對IT的挑戰。 目前,人工智能已從感知智能向認知智能方向發展和邁進。在原來的感知智能階段,深度學習要依賴海量標準標注數據,且中間過程不可解釋。 現在,以遷移學習、類腦學習為代表的認知智能研究熱度在不斷攀升,與傳統深度學習不斷融合,助推人工智能向認知智能過渡。

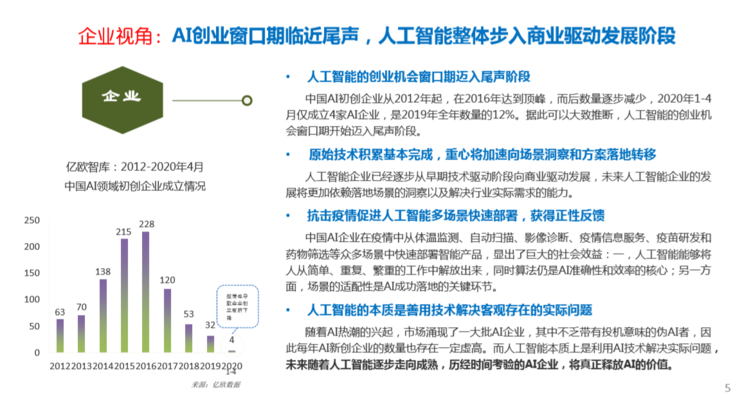

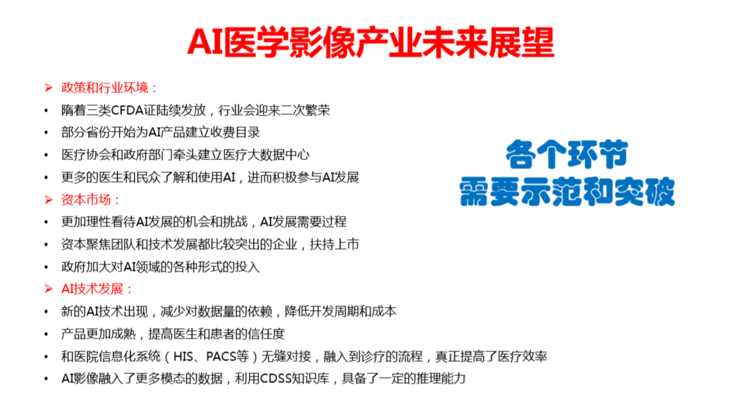

中國初創AI企業2012年開始增長, 2015-2017年快速增長,2018年達到頂峰。 現階段,初創的企業越來越少,由于疫情等諸多因素的影響,2020年前半年成立的AI企業是2019年全年數量的12%,人工智能的創業機會從窗口期開始邁入尾聲階段。 這表明,初創企業原始技術積累基本完成,重心將加速向場景洞察和方案落地轉移。 以上情形都表明,通過前期的發展,我們的初創企業已經進入到落地或者是成熟的環節,而抗擊疫情進一步促進人工智能多場景快速部署,獲得正性反饋。 未來,隨著人工智能逐步走向成熟,歷經時間考驗的AI企業,將真正釋放AI的價值。

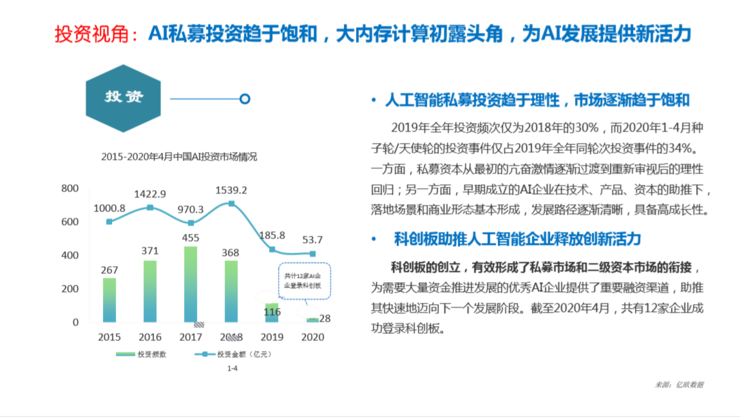

另一方面,資金現在進入到理性投資的階段,總體上,AI私募投資趨于飽和,數據顯示,2019年僅為2018年的30%。 今年1到4月,AI企業種子輪/天使輪的投資事件僅占2019年的34%,大家更加關注有成長性人工智能企業。 早期成立的AI企業在技術、產品、資本的助推下,落地場景和商業形態基本形成,發展路徑逐漸清晰,高成長性逐漸形成。 同時,截止到2020年4月,人工智能企業里有十二家企業成功登陸科創板。科創板的創立,有效形成了私募市場和二級資本市場的銜接,讓人工智能企業得以持續資金注入進行發展,釋放創新活力。 在新基建方面,5G+云計算+AI深度融合,打開行業成長的新空間。 到2025年,我國預計建設5G基站500萬到550萬個。國務院發展研究中心發布的《中國云計算產業發展與應用白皮書》預測,到2023年,我國政府和企業上云率將超過60%。 5G負責對數據進行高效的傳輸,云計算的強大算力對數據進行存儲、計算和服務,AI負責對數據進行分析和挖掘,5G+云+AI三者相互協同,將打破眾多行業發展天花板。

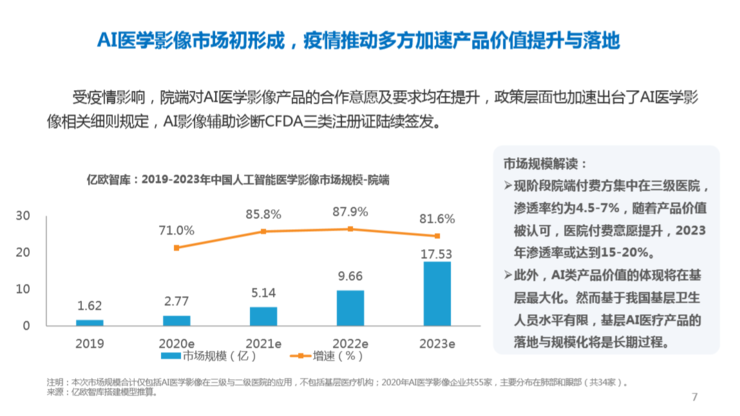

在應用層面,疫情發展促進了人工智能企業的落地。今年受到疫情的影響,政策層面也加速出臺了AI醫學影像相關細則,AI影像輔助診斷的三類注冊證陸續簽發,院端對AI醫學影像產品的合作意愿及要求均在提升。 現階段,院端付費集中在三級醫院,滲透率大概是4.5%-7%。隨著產品價值不斷被認可,醫院付費意愿提升,2023年滲透率或達到15-20%。 AI類產品價值的體現將在基層實現最大化。然而,我國基層衛生人員水平有限,基層AI醫療產品的落地和規模化將是長期過程。 因此,對基層衛生人員進行相關培訓,才能提升人工智能企業未來落地場景的泛化。

從統計數字來看,人工智能的初創企業有57家,加上傳統的企業,共有100多家企業從事人工智能的研究,他們都有各自的領先優勢,有三、四家企業已經獲得認證。

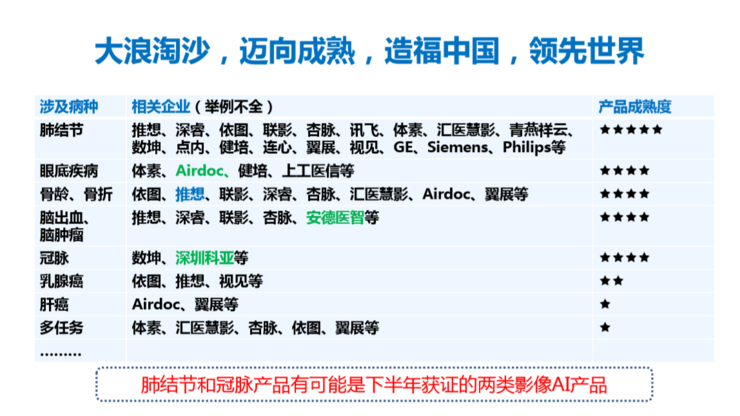

其中,推想獲得FDA認證,另外一些企業獲得了歐盟以及日本的各種認證。這些認證將促進各種產品在國內以及國際市場上的落地和應用。 而AI在醫學影像領域的應用,一是集中在臨床工作流程的優化上,包括掃描、檢查、圖像處理以及掃描過程。 其次是圍繞疾病診療的產品和應用,針對診療難度較大的胸部、神經、冠脈疾病等的AI產品將會越來越多,而且使用的場景也越來越接近真實需求。

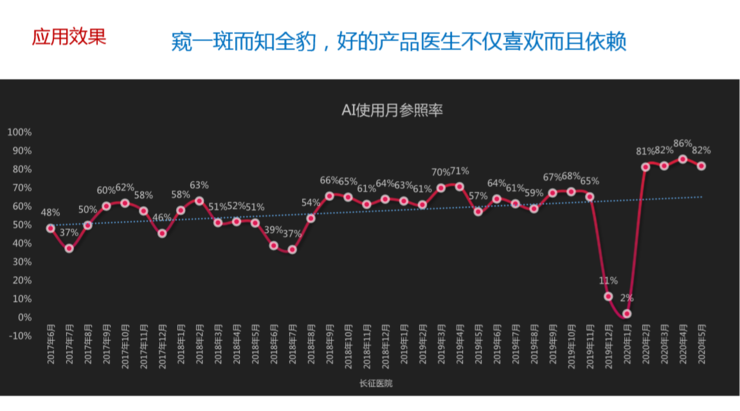

比如,醫院對肺結節AI模型的使用。長征醫院在2017年的利用率還是在60%左右,2019年達到70%。今年疫情結束后,點擊率基本持續保持在80%以上。 這些數字表示,臨床醫生歡迎且愿意使用好的產品、解決問題的產品。

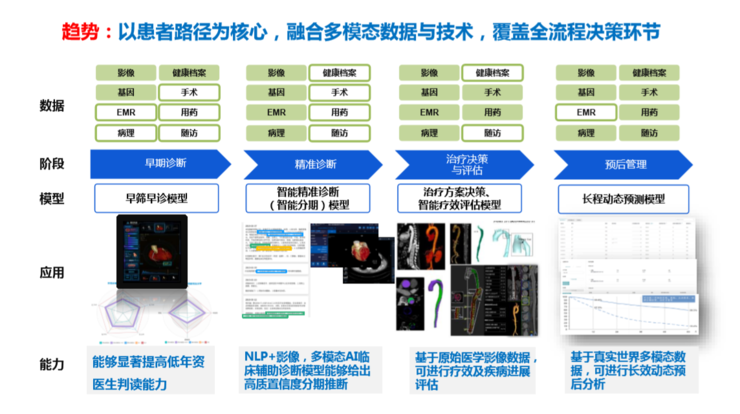

未來,醫學影像AI產品的趨勢將是以患者路徑為核心,融合多模態的數據和先進的算法技術,覆蓋全流程的決策環節。具體分為以下七個方面的趨勢:

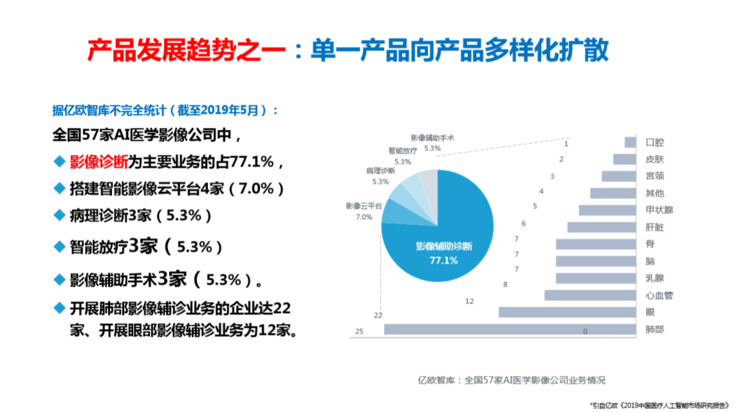

產品發展趨勢之一:產品領域和種類、病種向產品多樣化擴散,病種從胸部、神經拓展到各個身體部位。 據億歐智庫不完全統計,截止到2019年5月,全國57家AI醫學影像公司中,以影像診斷為主要業務的已占到77.1%。

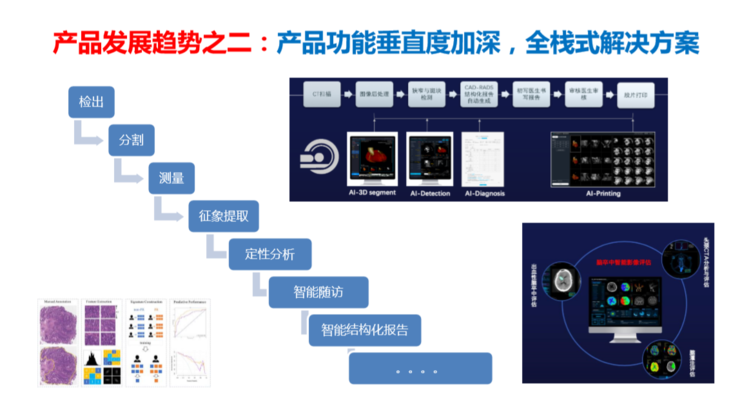

產品發展趨勢之二:產品功能垂直度加深。從檢出、分割、量化、分類、診斷、療效評估到治療決策,包括結構化輸出,能提供一站式多維度的信息。

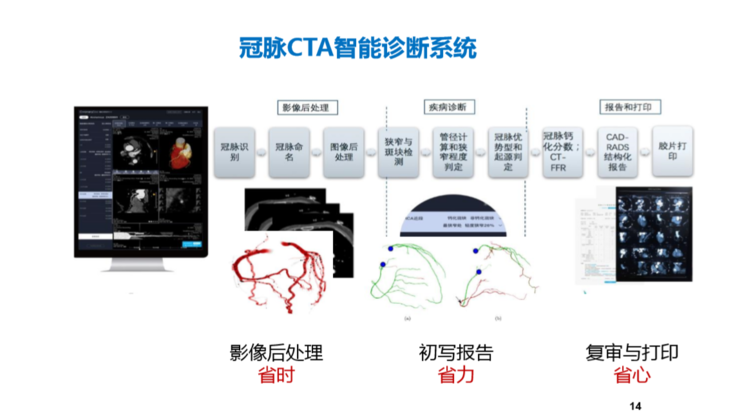

比如冠脈CTA智能診斷系統,不僅可以做影像后處理,還可以寫初步報告、復審和打印,每個環節都可以很好地解決臨床的痛點。

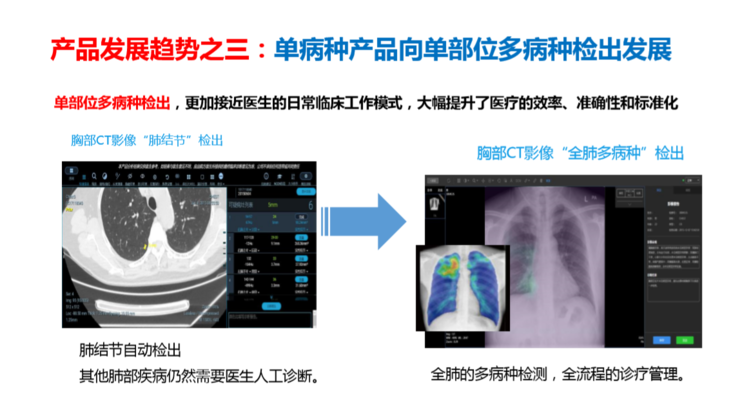

產品發展趨勢之三:單任務模型向單部位多任務模型發展。單部位多病種檢出,更加接近醫生的日常臨床工作模式,大幅提升了醫療的效率、準確性和標準化。

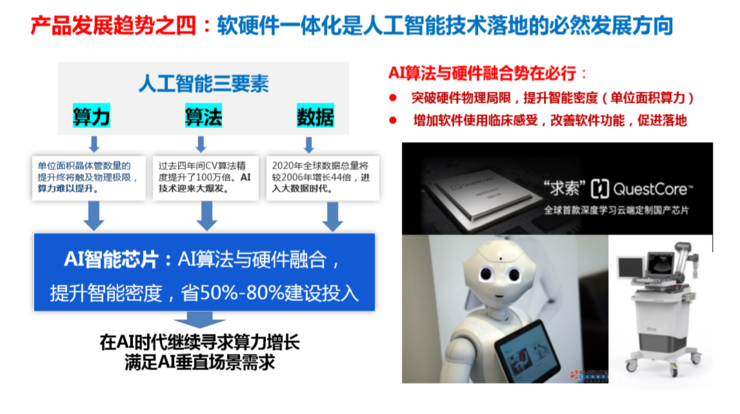

產品發展趨勢之四:軟硬件一體化是人工智能技術落地的必然發展方向。一方面,AI算法與硬件融合不僅突破硬件物理局限,提升智能密度(單位面積算力)。同時,增加軟件使用臨床感受,改善軟件功能,促進落地。

產品發展趨勢之五:AI嵌入全流程,助力打造診療閉環。AI醫學影像輔助診斷結合AI導診、AI預問診和AI預后康復等功能應用,向著醫療完整流程應用發展。

產品發展趨勢之六:整體解決方案平臺化,提升臨床使用效率。平臺化使得很多產品在醫院和科室的平臺上有一個統一的入口,使用方便且減少無效的操作,提升臨床工作的獲得感,使用的便捷性是未來傳統設備廠商、信息化廠商需要進行投入和考慮的事情。

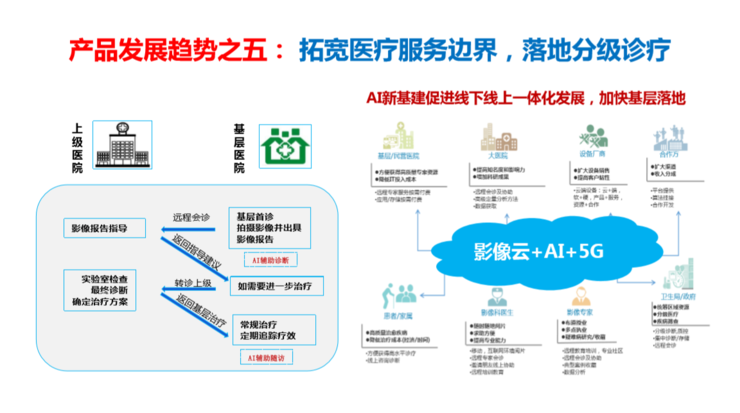

產品發展趨勢之七:云端部署,拓寬醫療邊界,落地分級診療。基于AI新基建的方法,促進線上線下一體化發展,加快基層落地。

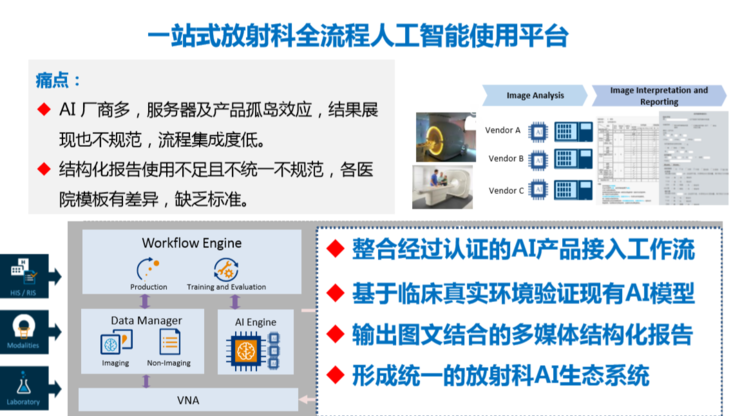

未來,我們需要建成一站式放射科全流程人工智能使用平臺。現階段的痛點是AI廠商多,服務器及產品存在孤島效應,結果展現也不規范,流程集成度低。 此外,結構化報告使用不足且不統一、不規范,各醫院模板有差異,缺乏標準。 希望今后有經過認證的AI產品進入臨床,通過結構化報告給臨床提供更多信息,形成放射科AI的綠色生態工作環境。

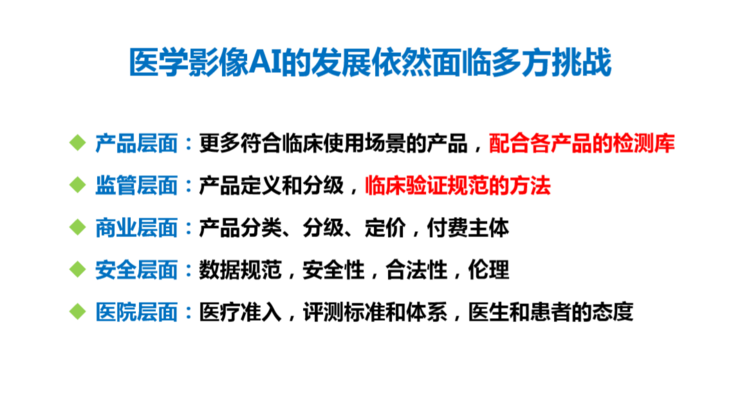

現今,醫學影像AI的發展依然面臨多方挑戰。產品層面,需要更多符合臨床使用場景的產品,以及配合各產品的檢測庫;監管層面,需要對產品定義和分級,制定臨床驗證規范的方法;商業層面,產品分類、分級、定價以及付費主體都是需要考量的因素;安全層面,數據亟待規范,包括數據的安全性、合法性,符合倫理要求;醫院層面,AI產品要符合醫療的準入規則、需要建立臨床評測標準和體系。

需要重點指出的是,相關上下游的專家,編寫了《中國醫學影像人工智能發展報告》,其中,包括了術語、數據、算法、算法熱點、質量與控制、產品臨床驗證、產品監管臨床應用現狀、產業化現狀、教育需求,以及倫理要求等。

現階段,人工智能增長是第一位的,未來無論地位是否下降,但是人工智能的決策、診斷、用于院前院后服務的全流程一定會成為未來趨勢。

今年是監管部門集中發三類證的一年,明年將有更多人工智能企業落地到臨床使用,相關行業協會要配合政府部門來做進入臨床環節的AI評價體系,也是需要提上議事日程的關鍵一年。 作為行業協會和相關的部門,我們也愿意一起制定相關的進入臨床的有效性、安全性、風險倫理等等的工作。

目前,AI只能解決部分問題,臨床工作主體依然是醫生,但AI已經顯露出作為醫療助理的強大潛力。隋著技術的不斷進步,未來的發展趨勢一定是人機融合、交互,發揮更大作用。

責任編輯:xj

原文標題:對話長征醫院劉士遠教授:數據庫建設與醫學影像AI的未來

-

AI

+關注

關注

87文章

34274瀏覽量

275463 -

數據庫

+關注

關注

7文章

3901瀏覽量

65785 -

醫學影像

+關注

關注

1文章

112瀏覽量

17540

原文標題:對話長征醫院劉士遠教授:數據庫建設與醫學影像AI的未來

文章出處:【微信號:IoT_talk,微信公眾號:醫健AI掘金志】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工業電機行業現狀及未來發展趨勢分析

Zigbee智能家居的未來發展趨勢

人機環境系統智能化:人工智能的未來發展趨勢

未來物流發展趨勢與TMS的關系

未來的ar技術發展趨勢

激光雷達技術的發展趨勢

邊緣計算的未來發展趨勢

云計算技術的未來發展趨勢

智能駕駛技術發展趨勢

未來AI大模型的發展趨勢

變阻器的未來發展趨勢和前景如何?是否有替代品出現?

高精度融合定位技術的原理、應用領域以及未來發展趨勢

未來隧道定位導航技術有哪些發展趨勢

工商網監

工商網監

評論