") 下一個科技浪潮在哪兒?物聯(lián)網(wǎng)的“側(cè)翼戰(zhàn)”的號角已吹響

下一個科技浪潮在哪兒?物聯(lián)網(wǎng)的“側(cè)翼戰(zhàn)”的號角已吹響

互聯(lián)網(wǎng)巨頭“破圈”已不是什么新鮮事,畢竟誰都不想在下一個科技浪潮里成為“前浪”。

那么,下一個科技浪潮在哪兒?

雷軍曾說,未來沒有所謂的互聯(lián)網(wǎng)企業(yè),未來每個公司都變成物聯(lián)網(wǎng)公司。

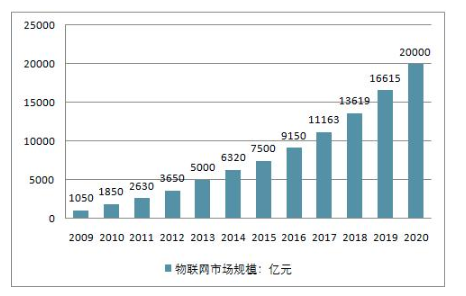

答案或許便是擁有萬億市場規(guī)模,涵蓋城市、交通、安防、物流、家居、工業(yè)等等領(lǐng)域的物聯(lián)網(wǎng)。

而目前,這場關(guān)于物聯(lián)網(wǎng)的“側(cè)翼戰(zhàn)”的號角已吹響。

5G:萬物互聯(lián)的“加速器”

2009年,伴隨“感知中國”的提出,“物聯(lián)網(wǎng)”逐漸走進大眾視野,我國更是于2012年,頒布了《物聯(lián)網(wǎng)“十二五”發(fā)展規(guī)劃》,但在當時,由于底層技術(shù)不成熟、產(chǎn)業(yè)碎片化嚴重以及缺乏相關(guān)協(xié)議標準,物聯(lián)網(wǎng)在國內(nèi)的發(fā)展基本上處于“涼涼”的狀態(tài)。

但隨著3GPP 的R13協(xié)議標準在2016年6月凍結(jié)后,NB-IoT(Narrow Band Internet of Things窄帶蜂窩物聯(lián)網(wǎng)覆蓋廣、低功耗、低成本、大容量等優(yōu)勢,全球物聯(lián)網(wǎng)進入了“快車道”。

據(jù)公開資料的數(shù)據(jù)顯示,全球消費級IOT銷售額快速增長并于2017年超過智能手機,同比增長29.5%,其中,全球物聯(lián)網(wǎng)連接設(shè)備達到了83.81億臺。此外,預(yù)計2020年全球聯(lián)網(wǎng)設(shè)備數(shù)量將達204.12億臺,其銷售額規(guī)模將是智能手機的2倍。

如今,在5G的賦能之下,尤其隨著3GPP 的R16協(xié)議標準(主要針對eMBB場景,預(yù)計于今年6月份推出)以及R17協(xié)議標準(主要針對mMTC場景,預(yù)計于2021年12月底推出)的完善,物聯(lián)網(wǎng)有望切入“高速路”。

比如5G三大應(yīng)用場景之一的mMTC場景,其最大的特點是海量連接,每平方公里可以同時有100萬接入設(shè)備。這無疑有利于物聯(lián)網(wǎng)低成本化、大規(guī)模商用。

因此,艾瑞推測,受益于5G的商用,中國物聯(lián)網(wǎng)的設(shè)備連接量將增至2025年的199億。

而據(jù)Markets and Markets最新公布的研究報告顯示,到2020年全球5G物聯(lián)網(wǎng)市場規(guī)模將達到7億美元;預(yù)計到2025年,這一數(shù)據(jù)將增至63億美元,期間年復(fù)合增長率達到55.4%。

5G三大典型應(yīng)用場景

當然,5G的出現(xiàn),只是讓物聯(lián)網(wǎng)有了“量”的可能。

中國信通院發(fā)布的《物聯(lián)網(wǎng)白皮書(2018)》提到,一些重要標準研制進度較慢,跨行業(yè)應(yīng)用標準制定困難,尚難滿足產(chǎn)業(yè)急需和規(guī)模應(yīng)用需求。

因此,物聯(lián)網(wǎng)要有“質(zhì)”的變化,迎來真正的“萬物互聯(lián)”時代,還需面臨產(chǎn)業(yè)標準不一、跨行業(yè)應(yīng)用標準不一等問題,而國內(nèi)企業(yè)還需面對進口芯片成本高等問題。

換言之,想在物聯(lián)網(wǎng)時代里“獨領(lǐng)風(fēng)騷”,那現(xiàn)在就需花大量的人力財力去建立行業(yè)標準,甚至還需具備芯片等研發(fā)能力,乃至需涉及云計算、AI領(lǐng)域。顯然,沒有個幾百億難成事,但即使投進去了,未來也有可能打水漂。但阿里、亞馬遜、華為、小米等為何還要冒著損失幾百億的風(fēng)險入局呢?對于它們而言,不投入,損失的可能不止是幾百個億,甚至是慘遭時代淘汰。

特勞特曾說,戰(zhàn)略和時機是商業(yè)競爭的制高點

因此,現(xiàn)在入局,是戰(zhàn)略意義大于前期收益。

“跑馬圈地”進行時

放眼全球,如今的物聯(lián)網(wǎng)格局是群雄四起,可以說是叫得上名的科技公司都在以不同的形式布局物聯(lián)網(wǎng)。比如亞馬遜聚焦于工業(yè)IoT領(lǐng)域;比如阿里側(cè)重于工業(yè)、城市、生活、醫(yī)療等領(lǐng)域。

圖來源:方正證券

視野回到國內(nèi)的物聯(lián)網(wǎng)格局,目前當屬阿里、華為、小米跑在最前面。

阿里

阿里巴巴在2018年的云棲大會上高調(diào)宣布,將全面進軍物聯(lián)網(wǎng)領(lǐng)域,也是阿里繼電商、金融、物流、云計算之后一條新的主賽道。其定位是“要做物聯(lián)網(wǎng)基礎(chǔ)設(shè)施的搭建者”,主導(dǎo)行業(yè)的發(fā)展。且旗下的阿里云計劃在未來5年內(nèi)連接100億臺設(shè)備。

當然,阿里是有這個“底氣”的。

在物聯(lián)網(wǎng)所需的數(shù)據(jù)、算力、算法等層面,阿里有在云計算市場占據(jù)第一梯隊的阿里云以及達摩院作為后盾。至于產(chǎn)業(yè)整合能力,以阿里為主導(dǎo)的“IoT合作伙伴計劃聯(lián)盟”已聚集了設(shè)備生產(chǎn)商、芯片廠商、模組廠商等一批產(chǎn)業(yè)鏈合作伙伴。

因此,憑借這樣的綜合實力,在Gartner發(fā)布的最新研究報告中《競爭格局:物聯(lián)網(wǎng)平臺供應(yīng)商》,阿里云成為了最具競爭力的10家企業(yè)之一,僅次于亞馬遜 AWS、微軟 Azure。

目前,阿里計劃于今年投入100億元,圍繞天貓精靈全面布局 AIoT 以及內(nèi)容生態(tài)領(lǐng)域,同時推出智能家居品牌“妙物”。阿里巴巴集團副總裁、天貓精靈事業(yè)部總經(jīng)理庫偉在接受采訪時表示,妙物的目標是孵化出 10 個像米家這樣的智能硬件品牌。

華為

作為NBIoT(窄帶蜂窩物聯(lián)網(wǎng)

基于華為的雄厚基底,在今年年初,榮耀總裁趙明十分有信心地表示,2020年榮耀要在中國全面開啟智能手機中國前二,智慧全場景和IoT第一品牌的沖鋒之路。

小米

2019年,小米確立了“手機+AIoT”雙引擎戰(zhàn)略,并提出All in AIoT,5年投入100億。不到一年時間,雷軍宣告小米2020年重大戰(zhàn)略升級:2019年年初提出5年“AIoT”100億元的戰(zhàn)略,加碼升級為5年投入“5G+AIoT”500億元。

雷軍表示,“5G+AIoT”是貫穿小米集團全產(chǎn)品、全平臺、全場景的服務(wù)能力,是小米互聯(lián)網(wǎng)基因在新時代全面爆發(fā)的“題眼”。

顯然,雷軍欲在下一個科技浪潮,站在巨人的肩膀之上。

而從小米的財報數(shù)據(jù)來看,小米的IoT業(yè)務(wù)也正在發(fā)力。2019年,小米IoT與生活消費產(chǎn)品業(yè)務(wù)實現(xiàn)營收620.88億元,同比增41.7%,增長迅猛,營收占比也從2018年的25.1%快速上升至了30.2%。此外,截至2019年末,小米的IoT平臺已連接的IoT設(shè)備數(shù)達到2.34億臺,同比增長55.6%。

顯然,這樣的成績在當下已十分耀眼。

總結(jié)

從全局來看,在國內(nèi)市場,阿里、華為、小米固然是跑在前頭,但騰訊、百度、中興、國內(nèi)三大運營商等等也沒閑著,以直接參與或投資入股等形式布局物聯(lián)網(wǎng)。

因此,加之物聯(lián)網(wǎng)仍處于發(fā)展前期,分水嶺預(yù)估仍需5到7年時間才會出現(xiàn)。

此外,物聯(lián)網(wǎng)涉及的范疇甚廣。相信未來的局面是這樣一個態(tài)勢:大生態(tài)是多巨頭并進,在垂直領(lǐng)域等小生態(tài)則由寡頭引領(lǐng)。

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2931文章

46245瀏覽量

392481 -

5G

+關(guān)注

關(guān)注

1360文章

48814瀏覽量

573793 -

萬物互聯(lián)

+關(guān)注

關(guān)注

1文章

231瀏覽量

14503

發(fā)布評論請先 登錄

物聯(lián)網(wǎng)藍牙模塊有哪些優(yōu)勢?

物聯(lián)網(wǎng)的應(yīng)用范圍有哪些?

智慧消防物聯(lián)網(wǎng)平臺

ad7616 burst模式讀取數(shù)據(jù)時,是否可以在下一個convst啟動轉(zhuǎn)換?

為什么選擇蜂窩物聯(lián)網(wǎng)

都說上位機通信難,誰能說說到底難在哪兒?

人工智能的下一站在哪里

物聯(lián)網(wǎng)就業(yè)有哪些高薪崗位?

九聯(lián)科技與海思移動機頂盒集采落地開工宴

物聯(lián)網(wǎng)學(xué)習(xí)路線來啦!

請問有沒有單片機通過I2C配置AIC3204的相關(guān)例程,或者在哪兒可以找到?

智能系統(tǒng)與物聯(lián)網(wǎng)的結(jié)合

使用tSPI協(xié)議減少下一個多電機BLDC設(shè)計的布線

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論