") 中國通信網(wǎng)絡(luò)行業(yè)重要發(fā)展動(dòng)向、市場(chǎng)趨勢(shì)與變革契機(jī)

中國通信網(wǎng)絡(luò)行業(yè)重要發(fā)展動(dòng)向、市場(chǎng)趨勢(shì)與變革契機(jī)

“新基建”概念的到來,5G一夜之間成了眾星捧月,風(fēng)乍起,吹皺一池春江水。2020年已然過半,在這5G商用之后的成長之年里,通信業(yè)者摩拳擦掌,然突如其來的新冠疫情爆發(fā)打破了原定的步伐,但機(jī)遇與挑戰(zhàn)同時(shí)并存。

在如火如荼的5G建設(shè)浪潮里,在中美之爭(zhēng)越發(fā)白熱化的今天,華為海思、聯(lián)發(fā)科與高通等全球通信巨頭將引領(lǐng)怎樣的新潮?疫情之后的供應(yīng)鏈審視需要重新思考,在充滿不確定性的市場(chǎng)環(huán)境中該如何尋求自身的穩(wěn)定發(fā)展?

8月20日,DIGITIMES舉行線上講座《5G領(lǐng)跑新基建:網(wǎng)絡(luò)新紀(jì)元·關(guān)鍵芯技術(shù)·芯契機(jī)》,DIGITIMES Research分析師兼專案經(jīng)理吳伯軒、DIGITIMES Research分析師林大翔以及翁書婷領(lǐng)銜深度解析基站、終端與底層芯片三大5G核心領(lǐng)域,分享中國通信網(wǎng)絡(luò)行業(yè)重要發(fā)展動(dòng)向、市場(chǎng)趨勢(shì)與變革契機(jī)。

國產(chǎn)自研芯片難補(bǔ)海思空缺 華為自救刻不容緩!

自美國8月17日的全方位封鎖加劇后,堵住了華為能夠獲得芯片的幾乎所有可能,不僅無法尋找代工廠幫自己加工處理芯片,就連原先計(jì)劃從三星、聯(lián)發(fā)科等第三方的芯片商采購方案也需要得到美國的許可。因?yàn)橹袊叨诵酒纳a(chǎn)能力還沒上來,9月15日之后,華為麒麟高端芯片恐將絕版。

DIGITIMES Research分析師翁書婷表示,目前華為高端芯片庫存能維持到2021年上半年,但現(xiàn)有的國產(chǎn)自研芯片短期內(nèi)難彌補(bǔ)海思的空缺,隨著庫存的逐步消耗,置身于漩渦之中的華為處境將越發(fā)艱難。

從另一角度來看,若將美方禁令與華為手機(jī)的自研芯片比重進(jìn)行時(shí)間軸劃分,可以明顯看到,在中美貿(mào)易戰(zhàn)前期之際,華為手機(jī)自研芯片普遍保留在50%-55%比例之間,當(dāng)中興事件的發(fā)酵、華為被列入實(shí)體清單以及“備胎計(jì)劃”的實(shí)行,華為手機(jī)自研芯片逐步攀升,最高達(dá)到82%的歷史高峰。

雖然隨著近期“終極禁令”帶來的影響蔓延,華為芯片設(shè)計(jì)與制造全方位受到影響,其自研比例驟降至63%,但翁書婷認(rèn)為,美方禁令也正倒逼著華為自救之路進(jìn)一步加速,未來華為手機(jī)高比例國產(chǎn)化或可期。

翁書婷分析表示,禁令使華為與聯(lián)發(fā)科相互依賴程度大幅下降,預(yù)估華為占聯(lián)發(fā)科5G主芯片出貨比重將從2020年上半的53%降至2020年下半的37%,華為5G手機(jī)中的聯(lián)發(fā)科芯片將從原先的28%縮減至20%,相應(yīng)地,海思自研占比將進(jìn)一步提升至80%。值得注意的,2021年華為5G手機(jī)采聯(lián)發(fā)科主芯片比重逐漸降至0%。

此外翁書婷也強(qiáng)調(diào),在國產(chǎn)芯片廠商方面,除了華為海思,紫光展銳也備受矚目,但紫光展銳在5G與手機(jī)領(lǐng)域技術(shù)短期難成為華為主要采購商。另,小米與OPPO雖已自組團(tuán)隊(duì)研發(fā)芯片,然這兩家廠商短期主要目標(biāo)是AIoT類芯片研發(fā)而非手機(jī)主芯片,因此亦難補(bǔ)足海思空缺。

5G手機(jī)成疫情“爆款”降價(jià)驅(qū)動(dòng)換機(jī)加速

在馬太效應(yīng)影響之下,國內(nèi)手機(jī)市場(chǎng)已經(jīng)初步完成洗牌,集中于華為、小米、OPPO、vivo等頭部品牌,隨著5G換機(jī)節(jié)點(diǎn)已至,5G成為了2020年所有智能手機(jī)的“關(guān)鍵詞”。

DIGITIMES Research分析師林大翔表示,5G帶來的更快速度、更加細(xì)分的場(chǎng)景化需求,也是消費(fèi)者所期待的,因此,手機(jī)廠商們亦開始關(guān)注分層的市場(chǎng)需求,如OPPO的Reno系列、vivo的iQOO系列以及“5G視頻手機(jī)”、“5G電競(jìng)手機(jī)”等新系列、新標(biāo)簽,更多樣化的硬件規(guī)格與價(jià)格分布向更多用戶伸去橄欖枝。

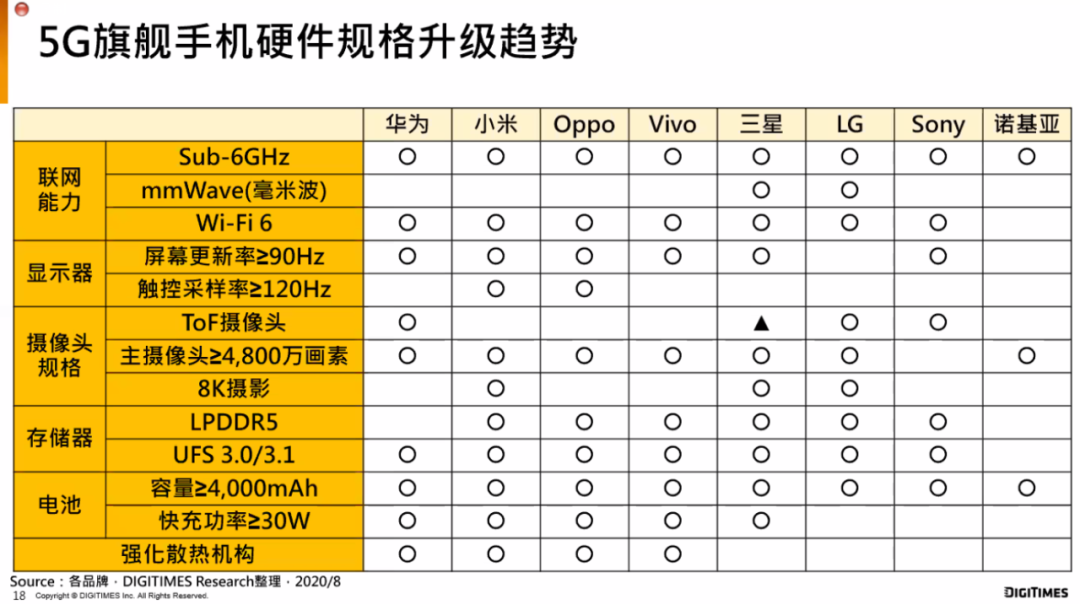

DIGITIMES Research整理2020年智能手機(jī)硬件升級(jí)趨勢(shì),歸納以下幾項(xiàng):更高速的Wi-Fi 6、90Hz-120Hz的高刷新率屏幕、4800萬像素以上鏡頭、頻寬更大功耗更低的LPDDR5與UFS 3.0/ UFS 3.1、4000mAh以上的電池容量以及更高的快充功率等。

林大翔分析表示,國產(chǎn)品牌為滿足消費(fèi)者喜好,不斷競(jìng)逐最新、最高級(jí)硬件規(guī)格,但三星、LG等國際品牌硬件規(guī)格升級(jí)步調(diào)并沒有國產(chǎn)品牌積極,僅是專注于自身產(chǎn)品特色與使用者體驗(yàn),此舉也可同時(shí)緩解5G帶來的成本提升壓力,謀得更佳的利潤空間。

此外,關(guān)于5G換機(jī)潮何時(shí)爆發(fā)?林大翔認(rèn)為,5G手機(jī)快速普及的關(guān)鍵在于降價(jià)速度。

DIGITIMES Research統(tǒng)計(jì)2020年上半年國內(nèi)各大新品手機(jī)情況,橫跨了非常大的價(jià)位區(qū)間,尤其是在第二季度出現(xiàn)了明顯且快速的降價(jià)趨勢(shì),5G手機(jī)價(jià)格下探到人民幣2000元~3000元區(qū)間甚至2000元以下。

林大翔表示,取舍硬件規(guī)格以推出平價(jià)5G手機(jī),人民幣2000元價(jià)位已成為國內(nèi)5G手機(jī)市場(chǎng)第二季度的主流,預(yù)期下半年5G千元機(jī)價(jià)位帶將成為兵家必爭(zhēng)之地。

從5G現(xiàn)狀看開放式組網(wǎng)的機(jī)會(huì)與挑戰(zhàn)

分久必合,合久必分。隨著移動(dòng)通信技術(shù)的升級(jí)換代,通信設(shè)備商們歷經(jīng)數(shù)輪整合,終于在3G時(shí)代結(jié)束了諸侯式混戰(zhàn),各自為利。然而這一局面在5G時(shí)代又將改變,由于5G基站越來越密集,若繼續(xù)按照傳統(tǒng)方式獨(dú)自建設(shè)基站,越來越高的基站建設(shè)成本恐將嚴(yán)重拖累 5G大局的部署進(jìn)度。

從2020年第一季度全球5G網(wǎng)絡(luò)/用戶數(shù)分布情況來看,5G在備受全球市場(chǎng)期待下,第一年即投入商用的國家數(shù)量與網(wǎng)絡(luò)數(shù)量是4G的3~4倍,但韓國與美國5G商用第一年累積的用戶數(shù),卻只有4G同時(shí)期的3分之1不到。

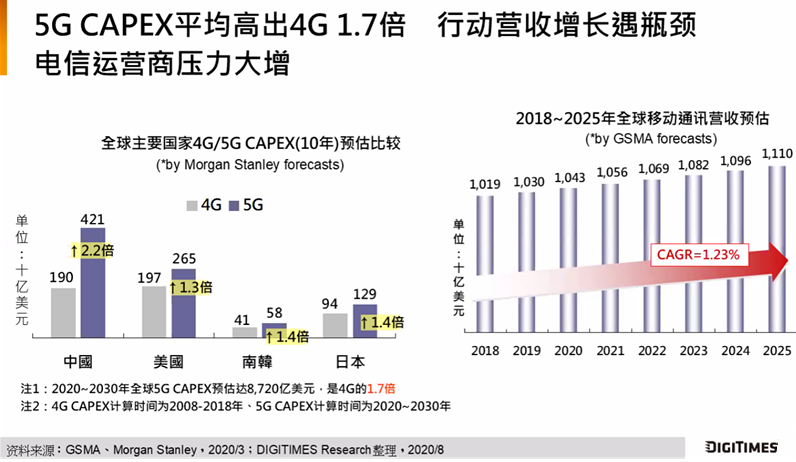

DIGITIMES Research分析師兼專案經(jīng)理吳伯軒表示,5G用戶市場(chǎng)進(jìn)展緩慢的最大問題來自網(wǎng)絡(luò)覆蓋率嚴(yán)重不足,而網(wǎng)絡(luò)部署緩慢的因素來自營運(yùn)商的資本支出壓力。以10年為基準(zhǔn)周期計(jì)算,2020年至2030年間,全球5G資本支出預(yù)計(jì)達(dá)8720億美元,是4G的1.7倍(2008年至2018年間)。其中,中國5G/4G資本支出倍率最高,達(dá)2.2倍。

因此,為了打破傳統(tǒng)供應(yīng)商的限制,業(yè)者們希望建立一個(gè)“開放且可互操作”的5G網(wǎng)絡(luò),允許運(yùn)營商混搭組件,可以互換使用,而不再僅僅使用一個(gè)供應(yīng)商的專有“封閉式”產(chǎn)品。這一產(chǎn)物正是開放式組網(wǎng)(Open RAN),通過軟件開源化、接口開放化和硬件白盒化來實(shí)現(xiàn)模塊化組建基站,降低5G網(wǎng)絡(luò)的成本,提高網(wǎng)絡(luò)連接性能。

從目前5G發(fā)展的現(xiàn)狀來看,電信運(yùn)營商選擇Open RAN是為了將保障向所有移動(dòng)客戶提供服務(wù),提高靈活性和創(chuàng)新性,而且更重要的是,有助于解決阻礙向世界各地農(nóng)村和偏遠(yuǎn)地區(qū)提供互聯(lián)網(wǎng)服務(wù)的一些成本挑戰(zhàn)。

但吳伯軒也表示,雖然有許多電信運(yùn)營商選擇投入Open RAN試驗(yàn)工作,但這是一個(gè)正在發(fā)展中的生態(tài)體系,因此對(duì)運(yùn)營商來說,使用Open RAN部署網(wǎng)絡(luò)仍需承擔(dān)一定風(fēng)險(xiǎn),未來Open RAN能否獲得大規(guī)模廣泛使用仍是問號(hào)。目前在中國移動(dòng)主導(dǎo)下,Open RAN或許有一些企業(yè)專網(wǎng)的利基市場(chǎng)。此外,中美之爭(zhēng)有白熱化的發(fā)展趨勢(shì),Open RAN乃至整個(gè)5G通訊產(chǎn)業(yè)朝G2體系——1個(gè)系統(tǒng)、2個(gè)生態(tài)體系的發(fā)展恐將是大勢(shì)所趨。

-

華為

+關(guān)注

關(guān)注

216文章

35198瀏覽量

255798 -

通信網(wǎng)絡(luò)

+關(guān)注

關(guān)注

22文章

2076瀏覽量

52986 -

5G

+關(guān)注

關(guān)注

1360文章

48808瀏覽量

573493

原文標(biāo)題:【爭(zhēng)鳴】新基建“C位”再發(fā)力!華為自救?5G爆款?基站投報(bào)率?DIGITIMES指引大勢(shì)

文章出處:【微信號(hào):DIGITIMES,微信公眾號(hào):DIGITIMES】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

廣州郵科通信電源系統(tǒng):賦能現(xiàn)代通信網(wǎng)絡(luò)的穩(wěn)定動(dòng)力

無鉛低溫錫膏激光焊接的研發(fā)現(xiàn)狀和市場(chǎng)趨勢(shì)

工業(yè)電機(jī)行業(yè)現(xiàn)狀及未來發(fā)展趨勢(shì)分析

華為贏得巴西通信網(wǎng)絡(luò)大單

信號(hào)集成滑環(huán)的技術(shù)特點(diǎn)與市場(chǎng)趨勢(shì)分析

光通信網(wǎng)絡(luò)故障排除技巧

光通信網(wǎng)絡(luò)的優(yōu)勢(shì)分析

Dali通信網(wǎng)絡(luò)的最佳配置

數(shù)據(jù)采集器的市場(chǎng)趨勢(shì)與前景

RFID手持終端市場(chǎng)趨勢(shì)

數(shù)字人的市場(chǎng)趨勢(shì)分析

GPU市場(chǎng)趨勢(shì)與未來發(fā)展

MCU前沿市場(chǎng)趨勢(shì):8位單片機(jī)和32位單片機(jī)

智能制造行業(yè)現(xiàn)狀與發(fā)展趨勢(shì)

電池分選機(jī)的市場(chǎng)趨勢(shì)與機(jī)遇

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論