") 2020年上半年中國鋰電三元正極材料市場規(guī)模113.3億元

2020年上半年中國鋰電三元正極材料市場規(guī)模113.3億元

摘要

2020年上半年中國鋰電三元正極材料市場規(guī)模113.3億元,同比下滑13.8%;出貨量8.6萬噸,同比下滑4.2%。

高工產(chǎn)研鋰電研究所(GGII)調(diào)研數(shù)據(jù)顯示,2020年上半年中國鋰電三元正極材料市場規(guī)模113.3億元,同比下滑13.8%;出貨量8.6萬噸,同比下滑4.2%。出現(xiàn)以上變化的原因為:

(1)受上游鎳、鈷、鋰等原材料價格持續(xù)下降及疫情影響,導致市場供需持續(xù)減弱,2020年上半年三元正極材料價格持續(xù)下滑,同比下降10.2%,進而導致市場規(guī)模下滑。

(2)受春節(jié)假期及疫情影響,國內(nèi)新能源汽車終端市場需求減少,對上游以及相關(guān)產(chǎn)業(yè)鏈帶動不足。隨著二季度國內(nèi)新冠疫情逐漸得到控制,新能源終端市場產(chǎn)銷量提升,帶動電池及三元正極材料需求量提升。

但疫情及新能源汽車政策的調(diào)整,對新能源汽車產(chǎn)銷量整體負面影響較大,2020年上半年國內(nèi)新能源汽車產(chǎn)量約35.2萬輛,同比下降42%,動力電池裝機量約17.5GWh,同比下降42%,動力電池裝機量大幅減少,對三元動力材料的需求減少。

國內(nèi)三元正極材料出貨量降幅明顯小于動力電池裝機量降幅,主要原因是:

1)在新國標推動下,國內(nèi)輕型車(輕型車:包含電動兩輪車、電動助力車等)鋰電化進一步加速;受新冠疫情影響以及歐洲國家對輕型車領(lǐng)域補貼力度的提升,直接帶動中國鋰電輕型車出口量增加,進而帶動電池出貨量提升。

國內(nèi)輕型車用鋰電池生產(chǎn)企業(yè)中,除星恒電源主要采用錳酸鋰材料外,其余主要采用三元材料,終端市場的增長直接帶動三元材料出貨量提升。

2)在電動工具等細分市場中,鋰電池正在加速替代其他電池。電動工具用鋰電池主要為圓柱18650/21700電池,正極材料仍以三元材料為主。

2020年上半年,輕型車及電動工具等終端企業(yè)對三元電池需求量加高,進而帶動材料快速增長。另外2020年上半年巴莫、當升等企業(yè)外銷給韓國電池企業(yè)的三元材料量保持增長,也一定程度地對沖國內(nèi)動力電池上半年對三元材料需求的減少。

2017-2020年H1中國三元正極材料出貨量(萬噸,萬噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2020年7月

從三元正極材料產(chǎn)品型號結(jié)構(gòu)來看,2020年上半年三元材料市場仍以5系及以下三元材料產(chǎn)品為主,占比71.6%,同比增長0.5個百分點;高鎳8系(含NCA)產(chǎn)品市場占比由2019年上半年12.8%上升到17.3%,提升4.5個百分點;6系產(chǎn)品占比11.1%,同比下降8.2個百分點。

2020年H1中國三元正極材料出貨結(jié)構(gòu)(%)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2020年7月

若扣除2020年上半年國內(nèi)(含優(yōu)美科)出口的高鎳三元材料,國內(nèi)使用的高鎳材料比例有所下降,主要是受低成本壓力影響,低成本的單晶中鎳三元材料更受歡迎。

由于高鎳體系電池在穩(wěn)定性、安全性等方面仍存在一定問題,國內(nèi)只有寧德時代等少數(shù)企業(yè)能夠穩(wěn)定量產(chǎn)高鎳8系電池,主流車企傾向于技術(shù)成熟的5系、6系三元電池。

受下游終端補貼下降以及OEM降本影響,主流動力電池企業(yè)為輸出高性價比產(chǎn)品,選擇開發(fā)高電壓的5系/6系低鈷材料體系電池,如三元材料Ni5810(4.4V),Ni6510/6505(4.3V)等。

2020年上半年國內(nèi)三元前驅(qū)體市場出貨量約為11.5萬噸,同比下降3.4%,降幅小于三元正極材料,主要原因是國內(nèi)三元前驅(qū)體出口量受LG化學、SK等海外動力電池企業(yè)產(chǎn)量大幅增長帶動。

從海關(guān)數(shù)據(jù)及GGII統(tǒng)計數(shù)據(jù)來看,2020年上半年國內(nèi)(含優(yōu)美科)出口的(含銷售給國內(nèi)外資三元材料、外資電池企業(yè))三元前驅(qū)體共4.95萬噸,同比增長44.2%。

國內(nèi)批量出口三元前驅(qū)體企業(yè)有中偉、格林美、科隆、芳源環(huán)保等,從GGII初步調(diào)研來看,中偉三元前驅(qū)體出貨量超過2萬噸,市場排名第一,其產(chǎn)品大部分出口給海外企業(yè);優(yōu)美科、格林美出貨量在1~2萬噸之間,上半年出口量比例上升。

2020年下半年三元正極材料市場依然面臨激烈競爭。GGII認為,三元材料市場仍處于變化中,主要變化包括:

(1)磷酸鐵鋰材料將蠶食部分三元材料市場:國家發(fā)布三項強標政策及新能源安全隱患排查通知,對新能源車安全更加關(guān)注;與磷酸鐵鋰電池相比,三元材料安全性相對較低,未來中低端市場需求將有所下滑,磷酸鐵鋰電池市場需求有望回暖,帶動磷酸鐵鋰材料需求上升。

(2)特斯拉效應:隨著特斯拉產(chǎn)能逐步提升,相關(guān)產(chǎn)業(yè)鏈逐漸轉(zhuǎn)向國內(nèi),將帶動國內(nèi)三元正極材料的海外客戶供應量。

(3)市場格局:頭部三元正極材料企業(yè)將加大與寧德時代、LG化學等企業(yè)合作,出貨量有望繼續(xù)提升,導致市場集中度繼續(xù)提高,擠壓二三線企業(yè)生存空間。

(4)細分領(lǐng)域進一步凸顯:受歐洲政策影響,國外鋰電輕型車需求提升;并且隨著TTI等企業(yè)加快國內(nèi)布局,細分市場終端下半年需求量有望提升,帶動三元正極材料市場需求量增長。

(5)加大上下游產(chǎn)業(yè)鏈建設(shè):為降低成本,主流三元正極材料企業(yè)選擇布局上游市場,逐步形成電池回收、前驅(qū)體、三元材料生產(chǎn)等環(huán)節(jié),提升產(chǎn)品競爭力。

(6)高壓中高鎳單晶材料開發(fā)加速:與多晶材料相比,單晶材料性能更穩(wěn)定,可承受更高電壓,能量密度更高,隨著動力電池安全性得到重視,55系、65/68系、7系單晶高壓材料開發(fā)加速,鈷含量將由10%下降至5%。

高工產(chǎn)研鋰電研究所(GGII)通過對全國主要三元材料企業(yè)、配套企業(yè)的實地調(diào)查,結(jié)合對三元材料行業(yè)領(lǐng)軍人物的面對面采訪,收集大量第一手資料,從而撰寫本報告。

本報告對2020年上半年中國三元材料行業(yè)的發(fā)展特點、主要產(chǎn)品、出貨量、產(chǎn)值以及未來市場情況等進行較為詳細的研究和分析,并就未來三元材料發(fā)展趨勢進行預測。

GGII希望通過實際的調(diào)查研究,為投資者、業(yè)內(nèi)人士、證券公司以及想了解中國三元正極材料行業(yè)的人士,提供準確且有參考價值的報告。

-

動力電池

+關(guān)注

關(guān)注

113文章

4600瀏覽量

79417 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10983瀏覽量

102605 -

正極材料

+關(guān)注

關(guān)注

4文章

327瀏覽量

19617

原文標題:【瑞松科技?高工數(shù)說】GGII:2020年H1中國三元材料出貨8.6萬噸

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

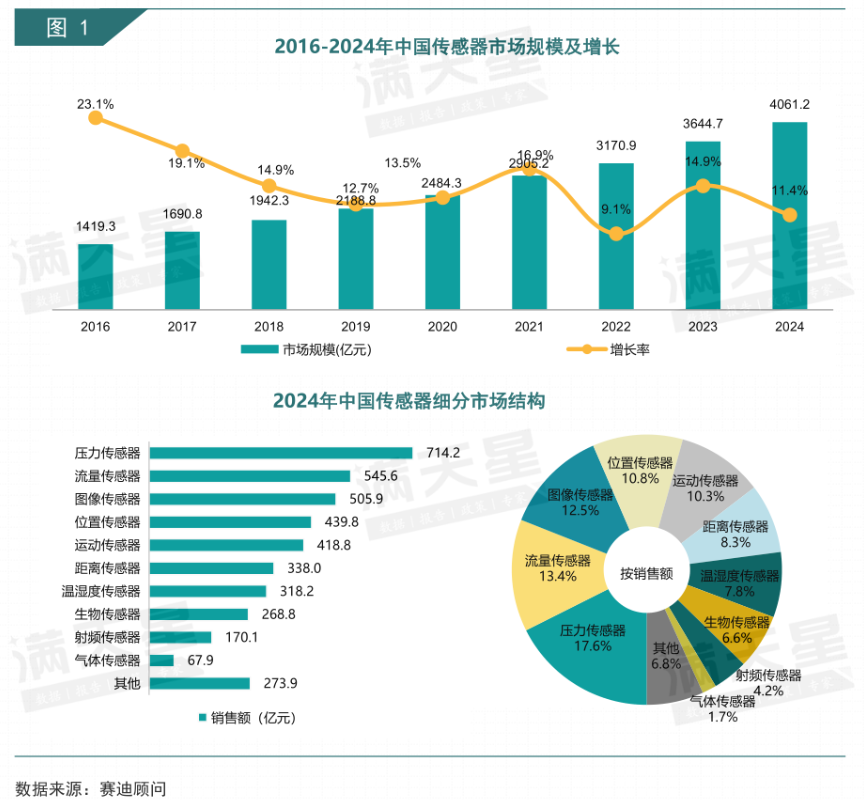

中國傳感器市場規(guī)模突破4000億!工信部產(chǎn)業(yè)研究院最新數(shù)據(jù)出爐

視頻監(jiān)控設(shè)備市場規(guī)模猛漲,高清網(wǎng)絡監(jiān)控攝像頭帶來創(chuàng)新

無人叉車的市場規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點?

三元鋰電池的市場前景分析

2024年上半年中國IT安全軟件市場收入達112.5億元

小米上半年智能電動汽車等創(chuàng)新業(yè)務收入64億元

2024年上半年中國大陸芯片制造設(shè)備支出達1779.40億元

華為上半年凈利潤突破500億元

華為2024年上半年業(yè)績,銷售收入同比增34.3%

BAT今年上半年在AI的投入破500億元大關(guān)

淺析2024-2030中國RFID市場規(guī)模及未來發(fā)展趨勢

大族數(shù)控上半年營收15.64億元

2030年人形機器人電子皮膚市場規(guī)模將達90.5億!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論