") 芯片設(shè)計(jì)國(guó)內(nèi)進(jìn)步較快,未來(lái)潛力最大

芯片設(shè)計(jì)國(guó)內(nèi)進(jìn)步較快,未來(lái)潛力最大

半導(dǎo)體行業(yè)垂直分工模式的出現(xiàn)促進(jìn)了產(chǎn)業(yè)鏈分工的全球化。美國(guó)作為半導(dǎo)體領(lǐng)域無(wú)可爭(zhēng)議領(lǐng)先者,依然需要依賴全球各地的資源與技術(shù)。對(duì)于國(guó)內(nèi)半導(dǎo)體企業(yè)來(lái)說(shuō),國(guó)家高層的關(guān)注和政策傾斜一定程度上支持著國(guó)內(nèi)半導(dǎo)體企業(yè)的追趕。

半導(dǎo)體產(chǎn)業(yè)現(xiàn)狀概述

1947年,晶體管在美國(guó)貝爾實(shí)驗(yàn)室誕生,標(biāo)志著半導(dǎo)體時(shí)代的開(kāi)啟。1958年集成電路的出現(xiàn) 加速了半導(dǎo)體行業(yè)的發(fā)展。經(jīng)過(guò)半個(gè)世紀(jì),半導(dǎo)體行業(yè)已經(jīng)非常成熟,形成了從半導(dǎo)體材料、設(shè)備到半導(dǎo)體設(shè)計(jì)、制造、封裝測(cè)試完整的產(chǎn)業(yè)鏈。

1.1 垂直分工模式是未來(lái)趨勢(shì),促進(jìn)半導(dǎo)體市場(chǎng)繁榮

半導(dǎo)體行業(yè)目前主流商業(yè)模式有兩種:一是IDM(Integrated Device Manufacturing)模式,以英特爾、三星、SK海力士為代表,從設(shè)計(jì)到制造、封測(cè)直至進(jìn)入市場(chǎng)全部覆蓋;另一種是垂直分工模式,上游的芯片設(shè)計(jì)公司(Fabless)負(fù)責(zé)芯片的設(shè)計(jì),設(shè)計(jì)好的芯片掩膜版圖交由中游的晶圓廠(Foundry)進(jìn)行制造,加工完成的晶圓交由下游的封裝測(cè)試公司(OSAT)進(jìn)行切割、封裝和測(cè)試,每一個(gè)環(huán)節(jié)由專門(mén)的公司負(fù)責(zé)。

垂直分工模式的產(chǎn)生源于半導(dǎo)體行業(yè)資本密集型和技術(shù)密集型的特點(diǎn)。晶圓代工屬于重資產(chǎn)行業(yè),目前7nm制程的投資金額可達(dá)百億美元量級(jí),巨額的資本投入使得絕大多數(shù)半導(dǎo)體公司無(wú)力支撐如此高昂的開(kāi)支。1987年臺(tái)積電的成立標(biāo)志著半導(dǎo)體行業(yè)從垂直化向分工化的變革。

晶圓代工廠商通過(guò)集中產(chǎn)能優(yōu)勢(shì),提高產(chǎn)能利用率、攤薄生產(chǎn)成本,降低了半導(dǎo)體行業(yè)的準(zhǔn)入門(mén)檻,使得中小、初創(chuàng)型IC設(shè)計(jì)公司進(jìn)入市場(chǎng),半導(dǎo)體產(chǎn)業(yè)鏈的分工也從美國(guó)開(kāi)始向全球分散,垂直分工模式的出現(xiàn)促進(jìn)了半導(dǎo)體行業(yè)的繁榮。另一方面,半導(dǎo)體工藝的不斷進(jìn)步形成了晶圓代工行業(yè)的壁壘。

1.2 集成電路占比提升,存儲(chǔ)芯片是景氣風(fēng)向標(biāo)

按產(chǎn)品來(lái)劃分,半導(dǎo)體產(chǎn)品可分為集成電路、分立器件、光電器件和傳感器四種。集成電路作為半導(dǎo)體的核心產(chǎn)品,又分為邏輯器件、存儲(chǔ)芯片、微處理器和模擬電路四類,占據(jù)整個(gè)半導(dǎo)體行業(yè)規(guī)模八成以上。光電子器件、分立器件和傳感器雖然應(yīng)用廣泛,但需求和單價(jià)與集成電路差距較大。

2018年全球半導(dǎo)體 市場(chǎng)規(guī)模為4607.63億美元,同比增長(zhǎng)7.4%。首次突破4500億美元大關(guān),創(chuàng)十年以來(lái)新高。其中,集成電路產(chǎn)品市場(chǎng)銷售額為3897.97億美元,同比增長(zhǎng)8.09%,增速放緩,低于2017年的24.06%。

集成電路市場(chǎng)銷售額占到全球半導(dǎo)體市場(chǎng)總值85%的份額。模擬電路銷售額為616億美元,微處理器銷售額為776億美元,大規(guī)模IC銷售額首次突破千億,為1020.91億美元。存儲(chǔ)芯片產(chǎn)品市場(chǎng)銷售額為1484.95億美元,同比增長(zhǎng)13.98%,占到全球半導(dǎo)體市場(chǎng)總值的32.22%。存儲(chǔ)芯片是半導(dǎo)體市場(chǎng)景氣程度最重要的風(fēng)向標(biāo)。

1.3 周期是半導(dǎo)體行業(yè)最重要特征,本輪下行或持續(xù)至2020Q2

經(jīng)過(guò)半個(gè)世紀(jì)的發(fā)展,半導(dǎo)體廣泛滲透于信息、通信、計(jì)算機(jī)、消費(fèi)電子、汽車等各個(gè)領(lǐng)域,半導(dǎo)體產(chǎn)品對(duì)人們的日常生活和消費(fèi)形態(tài)產(chǎn)生了顯著的影響。長(zhǎng)期來(lái)看,半導(dǎo)體行業(yè)的增速波動(dòng)與全球GDP波動(dòng)的相關(guān)性呈現(xiàn)高度一致(2010至今,相關(guān)系數(shù)為0.57)。半導(dǎo)體行業(yè)存在受GDP增速影響的需求周期在行業(yè)內(nèi)已成為共識(shí)。

另一方面,半導(dǎo)體產(chǎn)業(yè)分工的出現(xiàn)使得行業(yè)出現(xiàn)了 以核心企業(yè)的產(chǎn)能波動(dòng)為主導(dǎo)的供給周期。存儲(chǔ)芯片市場(chǎng)是典型的供給周期驅(qū)動(dòng)市場(chǎng)。行業(yè)排名前3的三星、海力士和鎂光市占率在95%以上,它們產(chǎn)能的變動(dòng)直接影響存儲(chǔ)芯片市場(chǎng)價(jià)格。以2013-2019年DRAM和NAND價(jià)格變動(dòng)為例,從2013年開(kāi)始,隨著三星、海力士、鎂光產(chǎn)能的擴(kuò)張,價(jià)格持續(xù)下跌。2016年Q2受DRAM工藝從2D向3D轉(zhuǎn)換產(chǎn)能不足的影響,存儲(chǔ)器價(jià)格一路上漲。到2017年底,良率的回升和新建產(chǎn)能的投產(chǎn)使得供給充足,內(nèi)存價(jià)格一路走跌。綜上, 以GDP增速表征的需求周期和行業(yè)龍頭產(chǎn)能變化的供給周期兩個(gè)因素共同疊加,構(gòu)成了半導(dǎo)體周期。

根據(jù)平安證券研究所宏觀團(tuán)隊(duì)觀點(diǎn),預(yù)計(jì)2019年美國(guó)經(jīng)濟(jì)見(jiàn)頂回落,中國(guó)經(jīng)濟(jì)增速放緩,全球GDP增速可能會(huì)繼續(xù)下降。另外,2018年智能手機(jī)出貨量自2010年以來(lái)首次出現(xiàn)了負(fù)增長(zhǎng),2019Q1中國(guó)智能手機(jī)出貨量增速同比下降11.9%。我們認(rèn)為在5G網(wǎng)絡(luò)尚未大規(guī)模商用之前,智能手機(jī)出貨量下行壓力將持續(xù)存在。智能手機(jī) 出貨量的下降直接影響到了全球半導(dǎo)體市場(chǎng)(2018智能手機(jī)半導(dǎo)體占比近25%),根據(jù)Gartner數(shù)據(jù),2019年Q1全球半導(dǎo)體出貨量和產(chǎn)能利用率均處低谷。存儲(chǔ)芯片方面,根據(jù)DRAMexchange數(shù)據(jù),DRAM和NAND價(jià)格自2017年12月以來(lái),連續(xù)14個(gè)月走低。受 宏觀經(jīng)濟(jì)下行和短期供給過(guò)剩的雙重影響,我們預(yù)計(jì)本輪半導(dǎo)體行業(yè)的下行周期將會(huì)持續(xù)到2020年Q2。從產(chǎn)業(yè)鏈來(lái)看,目前具備商用能力的5G手機(jī)芯片供應(yīng)商只有華為和高通2家,支持SA獨(dú)立組網(wǎng)的手機(jī)最早會(huì)在2020年Q2面世,5G手機(jī)的上市能夠較大提升對(duì)存儲(chǔ)芯片、大規(guī)模IC、模擬電路的需求。預(yù)計(jì)在2020年Q2之后, 半導(dǎo)體下行周期將迎來(lái)反轉(zhuǎn)。

1.4 我國(guó)半導(dǎo)體振興之路道阻且長(zhǎng),中美貿(mào)易沖突背景下國(guó)內(nèi)有望發(fā)力

目前國(guó)內(nèi)半導(dǎo)體需求旺盛,國(guó)內(nèi)供給能力不足。以集成電路為例,2018年我國(guó)集成電路出口金額為860.15億美元,進(jìn)口金額為3166.81億美元,貿(mào)易逆差同比增長(zhǎng)11.21%。從2015年開(kāi)始,集成電路進(jìn)口金額連續(xù)4年超過(guò)原油成為我國(guó)第一大進(jìn)口商品。集成電路領(lǐng)域嚴(yán)重的進(jìn)口依賴,影響到我國(guó)的信息安全、金融安全、國(guó)防安全、能源安全。

90年代以前,國(guó)內(nèi)半導(dǎo)體 主要應(yīng)用于軍事領(lǐng)域。設(shè)計(jì)、研發(fā)主要依靠國(guó)有企業(yè)和科研單位,生產(chǎn)依靠引進(jìn)國(guó)外落后生產(chǎn)線。我國(guó)第一次對(duì)微電子產(chǎn)業(yè)制定國(guó)家規(guī)劃是1990年啟動(dòng)的908工程,由當(dāng)時(shí)國(guó)營(yíng)江南無(wú)線電器材廠(簡(jiǎn)稱742廠)和永川半導(dǎo)體研究所無(wú)錫分所合并成立了無(wú)錫華晶。直到8年后,國(guó)內(nèi)的第一條6英寸生產(chǎn)線才完成驗(yàn)收正式投產(chǎn)。1996年,909工程啟動(dòng),由上海華虹和NEC合資組建了華虹NEC,建成了國(guó)內(nèi)的第一條8英寸產(chǎn)線。2000年,中芯國(guó)際的成立標(biāo)志著國(guó)內(nèi)半導(dǎo)體晶圓代工開(kāi)始走向了世界舞臺(tái)。2001年隨著中國(guó)加入WTO,外資半導(dǎo)體企業(yè)大量進(jìn)入,國(guó)內(nèi)半導(dǎo)體行業(yè)進(jìn)入快速發(fā)展期,經(jīng)過(guò)近二十年的發(fā)展,盡管國(guó)內(nèi)培育了大批半導(dǎo)體行業(yè)優(yōu)秀人才,但由于半導(dǎo)體產(chǎn)業(yè)鏈復(fù)雜,產(chǎn)業(yè)分工細(xì)致,我們?cè)诟鱾€(gè)領(lǐng)域與國(guó)外領(lǐng)先水平仍然有著較大差距。

自2018年4月以來(lái),中興、華為相繼被美國(guó)商務(wù)部列入實(shí)體名單,舉國(guó)嘩然。國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)相對(duì)落后的局面受到國(guó)家領(lǐng)導(dǎo)層的高度關(guān)注,國(guó)家相繼出臺(tái)一系列政策提振半導(dǎo)體產(chǎn)業(yè)發(fā)展, 但振興之路道阻且長(zhǎng)。

目前半導(dǎo)體行業(yè)正處于小幅下行周期。全球半導(dǎo)體制造企業(yè)2019年 資本支出將出現(xiàn)較大幅度縮減。存儲(chǔ)芯片方面,三星、SK海力士受內(nèi)存價(jià)格下跌,資本支出大幅縮減。晶圓代工方面,除臺(tái)積電和中芯國(guó)際資本支出增長(zhǎng)外,格羅方德、聯(lián)華電子和上海華虹資本支出均出現(xiàn)不同程度的縮減。對(duì)行業(yè)后進(jìn)者來(lái)說(shuō),產(chǎn)業(yè)處于低谷是較為有利的追趕時(shí)機(jī)。

美國(guó)雖然作為半導(dǎo)體產(chǎn)業(yè)的領(lǐng)導(dǎo)者,占據(jù)了核心的地位和市場(chǎng)份額,但日本、韓國(guó)、中國(guó)臺(tái)灣地區(qū)等后來(lái)者均抓住了產(chǎn)業(yè)低谷時(shí)的機(jī)遇,誕生出了如三星、海力士、臺(tái)積電等一批行業(yè)翹楚,從而奠定了上述國(guó)家在半導(dǎo)體行業(yè)的影響力。對(duì)于國(guó)內(nèi)半導(dǎo)體企業(yè)來(lái)說(shuō),國(guó)家高層的關(guān)注和政策傾斜一定程度上支持著國(guó)內(nèi)半導(dǎo)體企業(yè), 國(guó)內(nèi)領(lǐng)先企業(yè)有望利用外部?jī)?yōu)勢(shì)迎頭趕上。

但是半導(dǎo)體技術(shù)的積累和進(jìn)步難以在短期實(shí)現(xiàn)突破。半導(dǎo)體行業(yè)經(jīng)過(guò)了近七十年的發(fā)展,已經(jīng)形成了全球化分工的產(chǎn)業(yè)鏈。美國(guó)作為半導(dǎo)體行業(yè)無(wú)可爭(zhēng)議領(lǐng)先者,也必須在很多領(lǐng)域依賴全球各地的資源和技術(shù)來(lái)發(fā)展。國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)真正意義的發(fā)展起步于上世紀(jì)九十年代,盡管在各個(gè)領(lǐng)域具備了一定規(guī)模,依然面臨諸多的挑戰(zhàn)和限制。國(guó)內(nèi)半導(dǎo)體行業(yè)的發(fā)展壯大需要時(shí)間的積累和資本的耐心,我們認(rèn)為:國(guó)內(nèi)半導(dǎo)體的發(fā)展并非簡(jiǎn)單的等同于人無(wú)我有,人有我強(qiáng)。半導(dǎo)體產(chǎn)業(yè)的發(fā)展依賴于全球資源和技術(shù)的相互配合。一個(gè)國(guó)家難以通吃整個(gè)產(chǎn)業(yè)鏈,在某個(gè)細(xì)分領(lǐng)域做精做強(qiáng),形成互相依存的合作關(guān)系才是符合國(guó)情的發(fā)展戰(zhàn)略。從全球市場(chǎng)的發(fā)展趨勢(shì)和競(jìng)爭(zhēng)力看,IC設(shè)計(jì)產(chǎn)業(yè)是目前國(guó)內(nèi)最主要的機(jī)會(huì)所在。一方面工程師紅利仍然存在,像越南、印度等新興發(fā)展中國(guó)家在基礎(chǔ)設(shè)施、人才儲(chǔ)備方面與國(guó)內(nèi)差距較大。另一方面,5G的到來(lái)會(huì)催生大量物聯(lián)網(wǎng)、車聯(lián)網(wǎng)、VR、AI的需求,這塊市場(chǎng)目前仍處于醞釀期,憑借國(guó)內(nèi)資本、人才優(yōu)勢(shì)有望搶占先機(jī)。重視未來(lái)可能存在較大市場(chǎng)空間的特種半導(dǎo)體。例如IGBT、Super-junction、化合物半導(dǎo)體等。特種半導(dǎo)體是未來(lái)物聯(lián)網(wǎng)、汽車電子、高端制造的核心技術(shù)。此類特種半導(dǎo)體對(duì)于制程的要求較低,但是利潤(rùn)較高。先進(jìn)制程的發(fā)展變成了寡頭競(jìng)爭(zhēng):10nm以下制程的研發(fā)愈加困難,資本投入上升較大,制程發(fā)展速度開(kāi)始放慢。目前全球制程競(jìng)賽的玩家只剩下了臺(tái)積電、三星、英特爾三家,傳統(tǒng)老牌格羅方德和聯(lián)電已經(jīng)放棄追趕,這給國(guó)內(nèi)企業(yè)爭(zhēng)取了時(shí)間。國(guó)家政策的扶持降低了企業(yè)融資的難度,但是應(yīng)當(dāng)避免過(guò)度投資,注重產(chǎn)業(yè)整合,淘汰落后產(chǎn)能,避免惡性競(jìng)爭(zhēng)。半導(dǎo)體細(xì)分行業(yè)梳理

2.1 芯片設(shè)計(jì):美國(guó)領(lǐng)先地位明顯,中國(guó)升至第三

2.1.1 IP授權(quán)、EDA軟件屬于利基市場(chǎng)

半導(dǎo)體IP授權(quán)屬于半導(dǎo)體設(shè)計(jì)的上游。IP主要分為軟IP、固IP和硬IP。軟IP是用Verilog/VHDL等硬件描述語(yǔ)言描述的功能塊,不涉及具體電路元件。固IP是以電路元件實(shí)現(xiàn)的功能模塊。硬IP提供設(shè)計(jì)的最終階段產(chǎn)品——掩膜。

IP授權(quán)的出現(xiàn)源自半導(dǎo)體設(shè)計(jì)行業(yè)的分工,設(shè)計(jì)公司無(wú)需對(duì)芯片每個(gè)細(xì)節(jié)進(jìn)行設(shè)計(jì),通過(guò)購(gòu)買成熟可靠的IP方案,實(shí)現(xiàn)某個(gè)特定功能。這種類似搭積木的開(kāi)發(fā)模式,縮短了芯片開(kāi)發(fā)的時(shí)間,提升了芯片的性能。

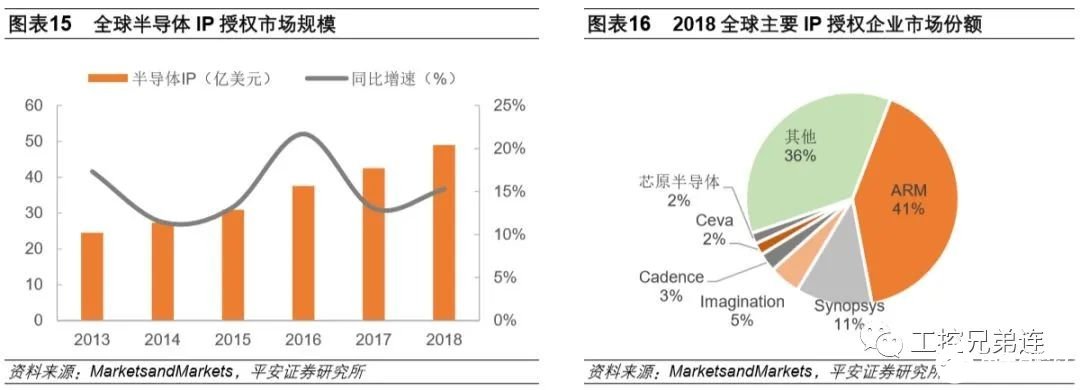

全球半導(dǎo)體IP市場(chǎng)在 2018年整體市場(chǎng)規(guī)模為49億美元。其中ARM公司是IP領(lǐng)域絕對(duì)龍頭,占41%市場(chǎng)份額。

EDA設(shè)計(jì)軟件包括電路設(shè)計(jì)與仿真工具、PCB設(shè)計(jì)軟件、IC設(shè)計(jì)軟件、PLD設(shè)計(jì)工具等。目前EDA設(shè)計(jì)軟件領(lǐng)域集中度較高,Synopsys、Cadence和MentorGraphics三巨頭占據(jù)了EDA設(shè)計(jì)軟件市場(chǎng)95%以上的市場(chǎng)份額,Synopsys、Cadence等公司將自己的軟IP集成在設(shè)計(jì)軟件中,進(jìn)一步增加了用戶黏性,也提高了行業(yè)壁壘。

2.1.2 芯片設(shè)計(jì)國(guó)內(nèi)進(jìn)步較快,未來(lái)潛力最大

芯片設(shè)計(jì)過(guò)程可以粗略的分為確定項(xiàng)目需求、系統(tǒng)級(jí)設(shè)計(jì)、邏輯設(shè)計(jì)、硬件設(shè)計(jì)四部分。IC設(shè)計(jì)行業(yè)中少數(shù)巨頭企業(yè)占據(jù)了主導(dǎo)地位,其中美國(guó)IC設(shè)計(jì)行業(yè)處于領(lǐng)先地位。

從營(yíng)收規(guī)模來(lái)看,全球前十大芯片設(shè)計(jì)公司 總營(yíng)收規(guī)模達(dá)到810億美元,同比增長(zhǎng)12%。其中博通同比增長(zhǎng)15.6%,以217.54億美元營(yíng)收居首;高通同比下降了4.4%,以164.50億美元繼續(xù)位居第二。

從地區(qū)分布來(lái)看,2018年 美國(guó)在全球芯片設(shè)計(jì)領(lǐng)域擁有59%的市場(chǎng)占有率,居世界第一;中國(guó)臺(tái)灣地區(qū)市場(chǎng)占有率約16%,居全球第二;中國(guó)大陸則擁有12%的市場(chǎng)占有率,位居世界第三。日本、歐洲半導(dǎo)體公司以IDM模式居多。

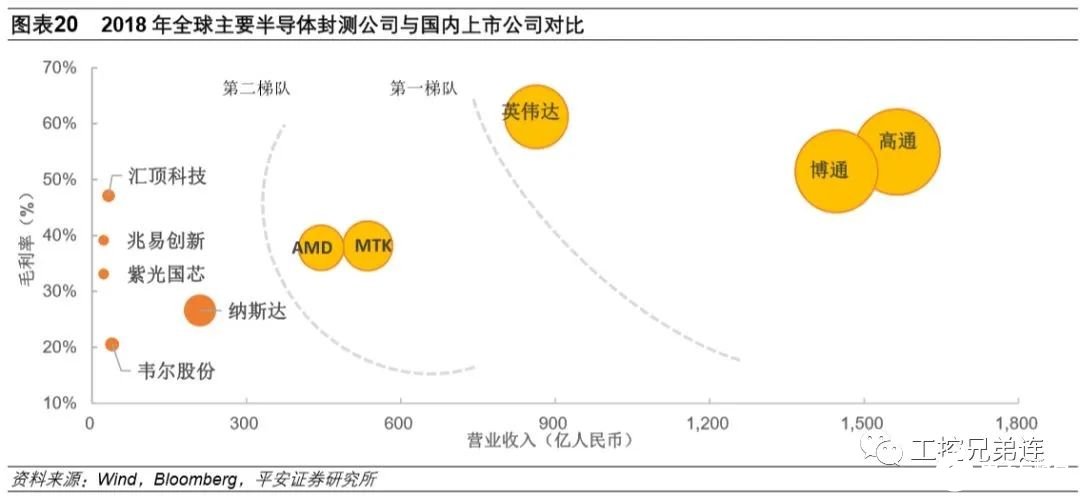

以毛利率和營(yíng)收規(guī)模兩個(gè)維度來(lái)看,國(guó)內(nèi)芯片設(shè)計(jì)上市公司與全球前十差距仍然較大。根據(jù)2018年IC Insights數(shù)據(jù),2018年國(guó)內(nèi)半導(dǎo)體設(shè)計(jì)公司銷售收入約385億美金,海思和紫光展銳(均未上市)合計(jì)銷售額超過(guò)了100億美金, 占國(guó)內(nèi)市場(chǎng)規(guī)模的26%,剩余1700余家半導(dǎo)體設(shè)計(jì)公司產(chǎn)生了280億美金的收入。盡管差距明顯,國(guó)內(nèi)的芯片設(shè)計(jì)行業(yè)仍在高速成長(zhǎng),從過(guò)去二十年來(lái)看,國(guó)內(nèi)半導(dǎo)體設(shè)計(jì)行業(yè)年復(fù)合增長(zhǎng)速度超過(guò)40%,2018年的成長(zhǎng)速度也達(dá)到了21.5%,相較于2007-2017年全球芯片市場(chǎng)4.4%的增長(zhǎng)率,中國(guó)芯片市場(chǎng)的增長(zhǎng)率 一直維持在20%以上。

2.2 晶圓代工:臺(tái)積電一枝獨(dú)秀,三星開(kāi)始發(fā)力代工

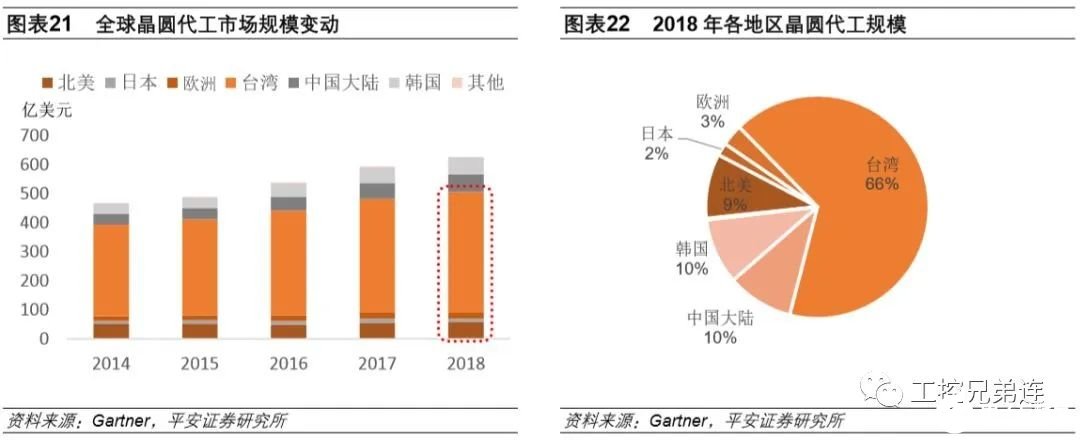

2018年,全球芯片代工產(chǎn)業(yè)市場(chǎng)規(guī)模為627億美金,同比增長(zhǎng)5.72%。國(guó)內(nèi)芯片代工產(chǎn)業(yè)市場(chǎng)規(guī)模為60.16億美元,同比增長(zhǎng)11.69%。預(yù)計(jì)未來(lái)三年國(guó)內(nèi)增速仍將領(lǐng)先全球,市場(chǎng)份額的快速增長(zhǎng)表明目前全球集成電路產(chǎn)能 正向大陸轉(zhuǎn)移。

從企業(yè)來(lái)看,2018年臺(tái)積電以54.39%的市場(chǎng)占有率處于絕對(duì)領(lǐng)先的地位,在三星將晶圓代工部門(mén)從系統(tǒng)LSI業(yè)務(wù)部門(mén)中獨(dú)立出來(lái)后,統(tǒng)計(jì)口徑的改變讓三星一躍成為第二。格羅方德和聯(lián)華電子分列第三、第四。國(guó)內(nèi)廠商中芯國(guó)際暫列第五。從制程工藝來(lái)看,頂尖工藝(7nm+10nm)目前占據(jù)13%的市場(chǎng)份額,主要用于CPU、GPU等超大規(guī)模邏輯集成電路的制造。主要用于存儲(chǔ)芯片制造的14nm-28nm工藝占據(jù)了34%的市場(chǎng)份額;MCU/MPU、模擬器件、分立器件和傳感器主要使用40nm以上工藝,占據(jù)了剩余的41%市場(chǎng)份額。

制程的進(jìn)步使得集成電路上的單個(gè)晶體管體積更小,能耗更低。單位面積的硅晶圓上能夠容納更多晶體管,提升了芯片性能。目前半導(dǎo)體制程工藝的進(jìn)步已經(jīng)越來(lái)越困難, 具體原因有以下三點(diǎn):良品率的限制:每個(gè)硅原子直徑大約0.1nm,在10nm制程下,每個(gè)間隔之間只有不到100顆原子。一個(gè)原子的缺陷就會(huì)嚴(yán)重影響到產(chǎn)品的良率。短溝道效應(yīng):晶體管閾值電壓隨著晶體管尺寸的縮小而降低,導(dǎo)致溝道無(wú)法完全關(guān)閉造成漏電,提高了芯片功耗。光刻機(jī)技術(shù)限制:目前7nm工藝用到的極紫外(EUV)光刻機(jī)需要設(shè)計(jì)出復(fù)雜的反射光路,經(jīng)過(guò)多次鏡面反射后,光源強(qiáng)度大大衰減,造成光刻膠曝光強(qiáng)度不足。移動(dòng)設(shè)備主導(dǎo)的半導(dǎo)體市場(chǎng),更加注重功耗的降低。移動(dòng)設(shè)備受鋰電池續(xù)航所限,CPU功耗變得尤為重要。2011年左右,隨著智能手機(jī)滲透率的迅速提高,消費(fèi)電子的重心開(kāi)始從PC端向移動(dòng)端傾斜,傳統(tǒng)PC芯片巨頭英特爾在移動(dòng)端的舉步不前也導(dǎo)致了其制程發(fā)展在近5年放慢了腳步。臺(tái)積電、三星得益于智能手機(jī)芯片龐大出貨量,在制程工藝方面拼命追趕。從2011年落后英特爾一代制程到15年趕上, 最終在17年實(shí)現(xiàn)反超。

2019年4月臺(tái)積電宣布5nm工藝已經(jīng)準(zhǔn)備就緒,將在2020年進(jìn)行量產(chǎn)。三星則宣布2021年5nm量產(chǎn),并且未來(lái)十年(2020-2030)將投資1200億美金加強(qiáng)晶圓代工和系統(tǒng)LSI方面的競(jìng)爭(zhēng)力。反觀此前代工市場(chǎng)份額第二、第三的格羅方德和聯(lián)華電子均宣布暫緩10nm以下制程的研發(fā)。目前頂尖制程的競(jìng)爭(zhēng)就只剩下臺(tái)積電和三星兩家。領(lǐng)先廠商通過(guò)提前量產(chǎn)獲取訂單,分?jǐn)偣S折舊,進(jìn)而繼續(xù)研發(fā)下一代工藝,使得后進(jìn)廠商在先進(jìn)制程工藝上的投資低于預(yù)期回報(bào)而放棄競(jìng)爭(zhēng),以此擴(kuò)大市場(chǎng)份額、形成壁壘。未來(lái)芯片代工領(lǐng)域 馬太效應(yīng)會(huì)愈加明顯。

2.3 封測(cè):并購(gòu)整合獲得擴(kuò)張,長(zhǎng)電實(shí)力位列第一梯隊(duì)

半導(dǎo)體封測(cè)的技術(shù)含量相對(duì)較低,國(guó)內(nèi)企業(yè)最早以此為切入點(diǎn)進(jìn)入集成電路產(chǎn)業(yè)。國(guó)內(nèi)封測(cè)企業(yè)通過(guò)外延式擴(kuò)張獲得了良好的產(chǎn)業(yè)競(jìng)爭(zhēng)力,技術(shù)實(shí)力和銷售規(guī)模 已進(jìn)入世界第一梯隊(duì)。

近年來(lái),國(guó)內(nèi)封測(cè)廠商借助并購(gòu)潮進(jìn)入了實(shí)力顯著提升。2018年國(guó)內(nèi)封測(cè)三巨頭長(zhǎng)電科技、華天科技、通富微電在全球行業(yè)中分別排名第三、第六、第七。在全球封測(cè)行業(yè)市場(chǎng)中,中國(guó)臺(tái)灣地區(qū)、中國(guó)大陸和美國(guó) 占據(jù)整個(gè)封測(cè)市場(chǎng)81%的份額,形成了三足鼎立的格局。

在芯片制造產(chǎn)能向大陸轉(zhuǎn)移的大趨勢(shì)下,國(guó)內(nèi)封測(cè)企業(yè)近水樓臺(tái),搶占了中國(guó)臺(tái)灣、美國(guó)、日韓封測(cè)企業(yè)的份額。國(guó)內(nèi)企業(yè)實(shí)現(xiàn)了遠(yuǎn)超同行增長(zhǎng)率的快速壯大。預(yù)計(jì)未來(lái)三年,隨著中國(guó)芯片封裝市場(chǎng)規(guī)模的提升,國(guó)內(nèi)企業(yè)的銷售規(guī)模和技術(shù)水平也會(huì)得到進(jìn)一步提升。

2.4 半導(dǎo)體材料:日歐壟斷,國(guó)內(nèi)自給率較低

半導(dǎo)體材料可分為制造材料和封裝材料。制造材料可以分為以下幾類:硅片,靶材,CMP拋光材料、光刻膠、高純?cè)噭㈦娮犹胤N氣體、(光掩膜)。硅片、氣體、光掩模和光刻膠四種材料 占整體比例67%以上,其中硅片是半導(dǎo)體材料的核心。

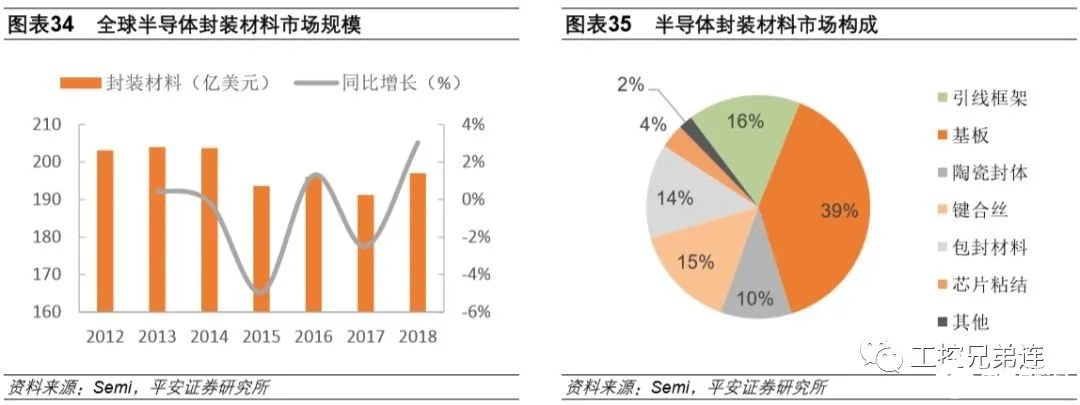

封裝材料:包括引線框架、封裝基板、陶瓷封裝材料、包封材料、芯片粘結(jié)材料等,其中封裝基板占比最大。在半導(dǎo)體材料領(lǐng)域,高端產(chǎn)品市場(chǎng)技術(shù)壁壘較高,國(guó)內(nèi)企業(yè)研發(fā)投入和積累不足。

我國(guó)半導(dǎo)體材料在國(guó)際分工中多處于中低端領(lǐng)域,高端產(chǎn)品市場(chǎng)主要被美、日、歐、韓、臺(tái)灣地區(qū)等少數(shù)國(guó)際大公司壟斷,國(guó)內(nèi)大部分產(chǎn)品自給率較低, 基本不足30%,主要依賴于進(jìn)口。

2.5 半導(dǎo)體制造設(shè)備:制造產(chǎn)能國(guó)內(nèi)轉(zhuǎn)移趨勢(shì)利好國(guó)產(chǎn)設(shè)備商

在2018年全球半導(dǎo)體設(shè)備市場(chǎng)區(qū)域分布情況中,中國(guó)市場(chǎng)逐步崛起:從半導(dǎo)體裝備銷售額情況看,從2014年開(kāi)始,北美半導(dǎo)體設(shè)備投資逐年減少,日本基本維持穩(wěn)定,整個(gè)半導(dǎo)體制造的產(chǎn)能轉(zhuǎn)移到了韓國(guó)、中國(guó)臺(tái)灣地區(qū)和中國(guó)大陸。隨著眾多晶圓代工廠在大陸投建,大陸設(shè)備市場(chǎng)增速將超過(guò)全球增速水平

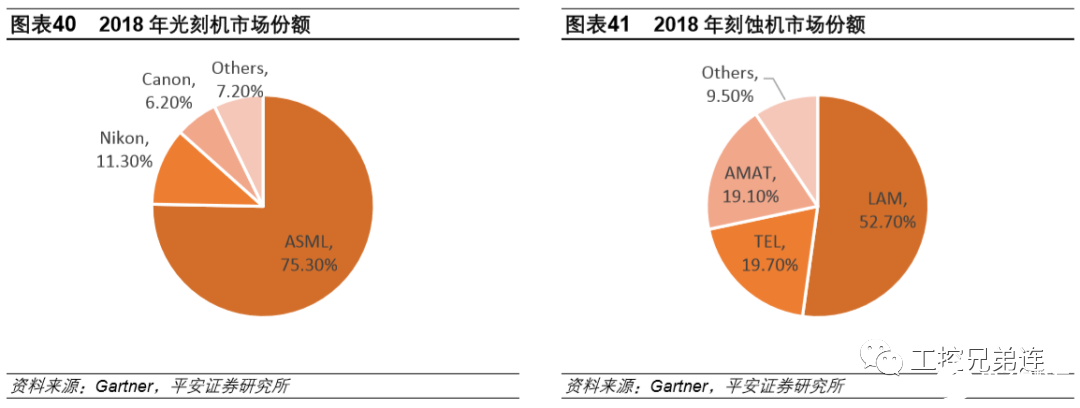

半導(dǎo)體制造過(guò)程復(fù)雜,涉及到的設(shè)備包括硅片制造設(shè)備、晶圓制造設(shè)備、封裝設(shè)備和輔助檢測(cè)設(shè)備等。在制造設(shè)備中,光刻機(jī)、刻蝕機(jī)和薄膜沉積設(shè)備為核心設(shè)備, 分別占晶圓制造環(huán)節(jié)的約21%、18%和18%。

光根據(jù)各細(xì)分設(shè)備市場(chǎng)占有率統(tǒng)計(jì)數(shù)據(jù),在光刻機(jī)、PVD、刻蝕機(jī)、氧化/擴(kuò)散設(shè)備上,CR3達(dá)90%以上。光刻機(jī)是半導(dǎo)體制造設(shè)備中價(jià)格占比最大,也是最關(guān)鍵的設(shè)備,被譽(yù)為是半導(dǎo)體產(chǎn)業(yè)皇冠上的明珠,每顆芯片誕生之初,都要經(jīng)過(guò)光刻技術(shù)的鍛造。 光刻決定了半導(dǎo)體線路的精度,以及芯片功耗與性能。以核心設(shè)備光刻機(jī)為例,荷蘭公司阿斯麥(ASML.O)是全球最大的半導(dǎo)體光刻機(jī)設(shè)備及服務(wù)提供商,在細(xì)分領(lǐng)域具備壟斷地位,在高端光刻機(jī)市場(chǎng)占據(jù)75%以上份額。

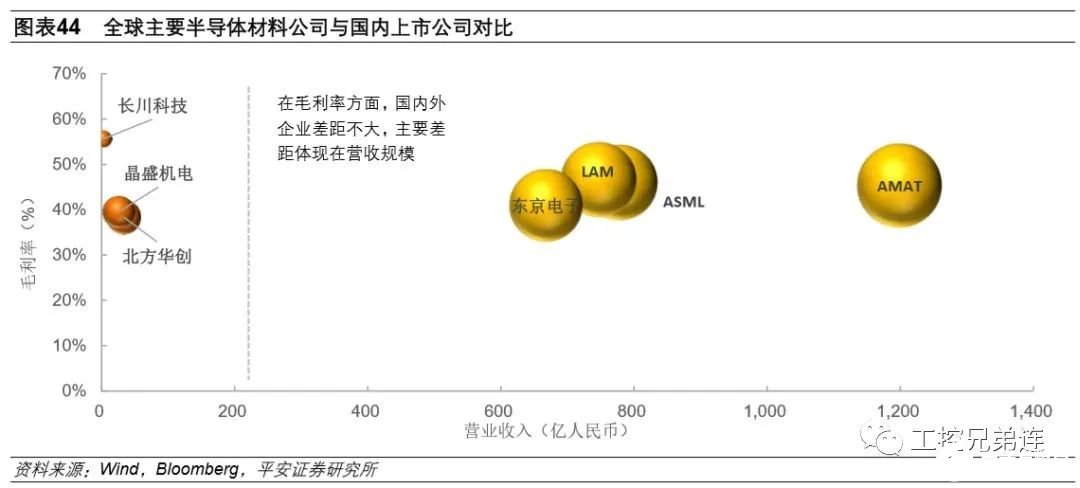

半導(dǎo)體設(shè)備技術(shù)難度高、研發(fā)周期長(zhǎng)、投資金額高、依賴高級(jí)技術(shù)人員和高水平的研發(fā)手段,具備非常高的技術(shù)門(mén)檻。目前國(guó)內(nèi)廠商離全球領(lǐng)先企業(yè)差距較大。除中微半導(dǎo)體在蝕刻機(jī)領(lǐng)域成為全球一線供應(yīng)商外,其他領(lǐng)域在三年內(nèi)達(dá)到世界領(lǐng)先水平的可能性較低。

國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)政策支持力度較大,但是通過(guò)產(chǎn)業(yè)政策支持獲取的進(jìn)口替代、自主可控需要經(jīng)過(guò)較長(zhǎng)時(shí)間的演進(jìn)才能實(shí)現(xiàn)。目前半導(dǎo)體進(jìn)口替代是國(guó)內(nèi)資本市場(chǎng)較為火熱的主題,短期估值偏高。我們建議關(guān)注細(xì)分領(lǐng)域內(nèi)具有較強(qiáng)實(shí)力、市場(chǎng)份額有望進(jìn)一步提升的標(biāo)的。芯片設(shè)計(jì)我們建議關(guān)注匯頂科技、紫光國(guó)微;晶圓代工我們建議關(guān)注中芯國(guó)際、華虹半導(dǎo)體和臺(tái)積電;在封裝測(cè)試領(lǐng)域我們建議關(guān)注長(zhǎng)電科技、日月光;在半導(dǎo)體設(shè)備方面我們建議關(guān)注北方華創(chuàng)。匯頂科技(603160.SH)——指紋芯片新晉強(qiáng)者全球領(lǐng)先的指紋識(shí)別芯片設(shè)計(jì)公司。目前,匯頂科技產(chǎn)品和解決方案主要應(yīng)用于華為、OPPO、vivo、小米、中興、魅族、錘子、Amazon、Samsung、Nokia、Dell、HP、LG、ASUS、acer、TOSHIBA、Panasonic等國(guó)際國(guó)內(nèi)知名品牌,覆蓋低端至高端多系列產(chǎn)品。公司已成為安卓陣營(yíng)全球指紋識(shí)別方案第一供應(yīng)商。2019年Q1,公司營(yíng)業(yè)收入12.25億元(+114.39%),歸母凈利潤(rùn)4.14億元(+2039.95%)。凈利潤(rùn)的大幅度提升源于指紋芯片出貨量的大幅度提升,而芯片邊際成本迅速降低,預(yù)計(jì)19年公司業(yè)績(jī)有望實(shí)現(xiàn)較大增長(zhǎng)。中芯國(guó)際(0981.HK)——國(guó)內(nèi)晶圓代工龍頭國(guó)內(nèi)規(guī)模最大、技術(shù)最先進(jìn)的晶圓代工企業(yè)。目前14nm制程已經(jīng)可以量產(chǎn),成功步入晶圓代工第二陣營(yíng)。2019年Q1中芯國(guó)際實(shí)現(xiàn)營(yíng)業(yè)收入45億元(-13.81%),歸母凈利潤(rùn)8300萬(wàn)(-55.14%),公司18年全年研發(fā)費(fèi)用38.3億元(+37.22%)。中芯國(guó)際14nm制程的成功量產(chǎn)為公司未來(lái)兩年業(yè)績(jī)的上升提供保障。隨著國(guó)家對(duì)于先進(jìn)工藝的支持力度的加大和公司研發(fā)投入的上升,中芯國(guó)際有望在7nm制程突破,實(shí)現(xiàn)量產(chǎn)。華虹半導(dǎo)體(1347.HK)——國(guó)內(nèi)功率半導(dǎo)體晶圓代工領(lǐng)先者國(guó)內(nèi)實(shí)力強(qiáng)勁的小尺寸晶圓代工企業(yè),目前產(chǎn)能集中在8寸。公司在eNVM市占率第一,在分立器件和功率半導(dǎo)體代工領(lǐng)域國(guó)內(nèi)領(lǐng)先。2018年公司營(yíng)業(yè)收入63.85億元(+20.91%),歸母凈利潤(rùn)12.57億元(+32.46%)。華虹無(wú)錫12寸晶圓廠年底試產(chǎn),預(yù)計(jì)能夠帶來(lái)80%的產(chǎn)能提升。長(zhǎng)電科技(600584.SH)——國(guó)內(nèi)封測(cè)第一全球領(lǐng)先的集成電路封裝測(cè)試企業(yè)。提供封裝設(shè)計(jì)、產(chǎn)品開(kāi)發(fā)及認(rèn)證,以及從芯片中測(cè)、封裝到成品測(cè)試及出貨的全套專業(yè)生產(chǎn)服務(wù)。包括有自主知識(shí)產(chǎn)權(quán)的Fan-out eWLB、WLCSP、Bump、PoP、fcBGA、SiP、PA等封裝技術(shù)。公司2018年收入238.6億元(+0%);受到星科金朋產(chǎn)能利用率低下、提前償還高息債導(dǎo)致支付高額利息及手續(xù)費(fèi)以及計(jì)提大額應(yīng)收賬款/商譽(yù)減值影響,盈利同比大幅轉(zhuǎn)虧9.39億。1Q19營(yíng)業(yè)收入45.1億元(-17.8%),凈虧損4,652萬(wàn)元。全球封測(cè)行業(yè)同時(shí)進(jìn)入低谷,未來(lái)行業(yè)集中度有望進(jìn)一步提升。國(guó)內(nèi)作為最大的芯片消費(fèi)市場(chǎng),長(zhǎng)電科技近水樓臺(tái),在行業(yè)下行期市占率有望實(shí)現(xiàn)進(jìn)一步提升。北方華創(chuàng)(002371)——國(guó)產(chǎn)半導(dǎo)體設(shè)備集大成者北方華創(chuàng)由七星電子和北方微電子重組而來(lái),主營(yíng)半導(dǎo)體設(shè)備、真空設(shè)備、鋰電設(shè)備、精密電子元器件等四類業(yè)務(wù),是國(guó)內(nèi)半導(dǎo)體設(shè)備龍頭企業(yè)。客戶包括中芯國(guó)際、華力微電子、長(zhǎng)江存儲(chǔ)等國(guó)內(nèi)一線半導(dǎo)體制造商。2019年Q1公司實(shí)現(xiàn)營(yíng)業(yè)收入7.08億元(+30.51%),歸母凈利潤(rùn)1991.38萬(wàn)元(+29.65%)。公司作為國(guó)內(nèi)半導(dǎo)體設(shè)備龍頭,擁有三大核心競(jìng)爭(zhēng)優(yōu)勢(shì):品類齊全(擁有芯片制造前段工藝的 7 大設(shè)備,國(guó)內(nèi)公司中最齊全)、技術(shù)領(lǐng)先(28nm 設(shè)備已經(jīng)量產(chǎn),14nm 設(shè)備開(kāi)始工藝驗(yàn)證,國(guó)內(nèi)公司中最前端)、競(jìng)爭(zhēng)格局良好(行業(yè)門(mén)檻高,國(guó)內(nèi)幾乎無(wú)相同體量相同賽道的競(jìng)爭(zhēng)對(duì)手)。目前國(guó)內(nèi)迎來(lái)晶圓廠投建高峰期,半導(dǎo)體設(shè)備需求快速上升。隨著公司成熟工藝設(shè)備的放量,公司增長(zhǎng)有望實(shí)現(xiàn)新高。

責(zé)任編輯:pj

-

芯片

+關(guān)注

關(guān)注

459文章

52199瀏覽量

436397 -

PCB設(shè)計(jì)

+關(guān)注

關(guān)注

396文章

4784瀏覽量

89263 -

EDA設(shè)計(jì)

+關(guān)注

關(guān)注

1文章

47瀏覽量

13828

發(fā)布評(píng)論請(qǐng)先 登錄

吐槽國(guó)內(nèi)芯片資料

瑞之辰:壓力傳感器行業(yè)未來(lái)潛力有多大

工業(yè)電機(jī)行業(yè)現(xiàn)狀及未來(lái)發(fā)展趨勢(shì)分析

全面剖析倒裝芯片封裝技術(shù)的內(nèi)在機(jī)制、特性優(yōu)勢(shì)、面臨的挑戰(zhàn)及未來(lái)走向

解鎖Chiplet潛力:封裝技術(shù)是關(guān)鍵

億鑄科技榮獲WISE2024年度最具商業(yè)潛力企業(yè)

印刷電子與綠展科技:引領(lǐng)未來(lái)科技發(fā)展的新引擎

中國(guó)芯片新銳50強(qiáng)

國(guó)產(chǎn)8位單片機(jī)在國(guó)內(nèi)的應(yīng)用情況及發(fā)展趨勢(shì)!

國(guó)內(nèi)最大智算中心月底在哈爾濱投用

國(guó)內(nèi)芯片行業(yè)的過(guò)去、現(xiàn)狀與未來(lái):EVASH Ultra EEPROM的視角

英飛凌全球最大SiC芯片廠在馬來(lái)西亞啟用

國(guó)內(nèi)五大高校角逐芯片領(lǐng)域:誰(shuí)將引領(lǐng)未來(lái)技術(shù)潮流?

技術(shù)巔峰!探秘國(guó)內(nèi)高性能模擬芯片的未來(lái)發(fā)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論