半導體設備國產化機遇來臨,但半導體產業還是需要全球合作

半導體設備國產化機遇來臨,但半導體產業還是需要全球合作

有人的地方就有恩怨,有恩怨,戰爭就不可避免。人類歷史的進程中,從原始社會人類為了爭奪獵物爆發部落戰爭,到現代社會為了爭奪利益發生戰爭,戰爭從來就沒有停止過。最近,與我們最相關的莫過于中美貿易摩擦,這是一場沒有硝煙的戰爭。

這次摩擦的焦點在于科技,半導體產業又首當其沖,而最典型的就是一年多以來,美國對華為的打壓。在5月15日,美國商務部出臺了出口管制新規,對華為的限制措施再升級。去年5月時,美國出臺的對華為禁運措施是,只要源自美國的技術和軟件在25%以下,是不受影響的,而新的出口管制規定則規定只要是使用了美國的制造設備或是芯片設計軟件,就必須向美國政府提出申請,經批準后才能對華為出口。這將影響海思委托臺積電和中芯國際等芯片代工廠之間的交易。

因為不論是臺積電,還是中芯國際,或其他代工廠的尖端半導體的制造工序當中,美國應用材料公司(AMAT)、泛林集團(Lam Research)等半導體設備企業,以及EDA工具供應商等的產品不可或缺。

根據中國國際招標網統計,本土晶圓廠對美設備依賴度達到了47%,離子注入機、量測設備、高深寬比刻蝕設備、SoC測試機等仍主要從美國進口。

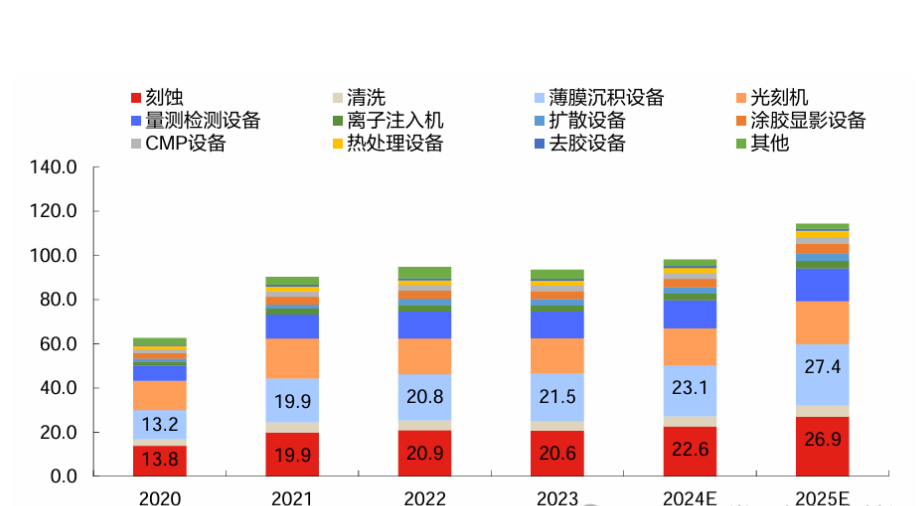

全球半導體設備格局

根據國際半導體行業協會(SEMI)最新發布的統計數據,北美半導體設備制造商4月份的銷售額為22.6億美元,已經連續7個月超過20億美元,較3月份的22.1億美元增長2.2%,較2019年4月的19.3億美元增長17.2%。

根據SEMI此前公布的數據,2020年1月、 2月北美半導體設備制造商的銷售額分別為23.4億美元、 23.7億美元,前3個月的同比增長率分別為22.9%、26.2%、20.1%, 增幅均在20%以上。

從地區銷售情況來看,中國臺灣是2019年半導體設備的最大市場,銷售額增長了68%,達到171.2億美元,占比28.65%。中國大陸以134.5億美元的銷售額保持第二;其次是韓國,為99.7億美元,受存儲市場大幅下滑影響,韓國2019年半導體設備銷售額下降了44%。

在半導體設備生產商方面,歐美及日本處于絕對領先地位。2019年全球半導體設備生產商中,前十名全部來自歐美和日本。

在全球半導體設備行業,市場集中度一直很高。2019年全球排名前十的半導體設備生產商總計實現銷售590.41億美元,較 2018年的 615.43億美元同比下降4.07%。其中,美國的應用材料以134.68億美元的銷售額霸占了全球半導體設備生產商第一的位置,荷蘭的ASML以127.7億美元銷售額緊隨其后。

圖:2019年半導體設備生產商銷售額全球前十排名。(數據來源:VLSI Research)

在半導體設備領域,2019年全球半導體設備生產商的銷售額前5的公司,有3家來自美國,而且應用材料已經連續多年位列第一了。目前,美國公司的設備遠銷全球,幾乎所有的晶圓代工廠都會用到美國的設備。

分類別來看,各項半導體設備的每類產品均被前1-4家公司寡頭壟斷:

(1) 光刻機:EUV100%來自ASML,ASML在光刻機市場處于絕對壟斷地位;

(2) 刻蝕設備:硅基刻蝕主要被泛林集團(Lam)和應用材料(AMAT)壟斷,介質刻蝕主要被TEL和Lam壟斷;

(3) 薄膜設備:CVD主要被日立、Lam、TEL、AMAT壟斷,PVD被Lam和AMAT壟斷

(4) 顯影設備:TEL處于絕對壟斷地位;

(5) 離子注入機:70%來自應用材料,18%來自Axcelis Technologies;

(6) 清洗設備:主要來自DNS、Lam、TEL等

(7) CMP:70%來自Applied Materials,26%來自Ebara;

(8) 熱處理:被Applied Materials、日立國際電氣、TEL壟斷;

(9) 去膠設備:PSK、Lam、日立高科技、屹唐半導體等;

(10) 工藝檢測設備:KLA市場份額50%,Applied Materials占12%,日立高科技占10%;

(11) 劃片/減薄機:日本DISCO絕對壟斷;

(12) 測試設備:被泰瑞達和愛德萬雙寡頭壟斷。

國內設備廠商的突破

半導體設備行業一直以來都是高技術壁壘的行業,需要長時間持續地投入研究,才能實現技術突破。國內半導體設備行業起步晚于歐美和日本,整體技術水平目前還遠落后于國際先進水平。不過令人欣慰的是,隨著國內半導體行業的快速發展,國家層面的高度重視,國內半導體設備在部分領域實現了突破。

晶圓廠內部。(圖片來源:TSMC)

據統計,各類制程設備的國產化率如下:

(1) 去膠設備:國產化率最高的是去膠設備,主要是屹唐半導體實現了去膠設備國產化;

(2) 清洗設備:國產化率約為20%左右,本土品牌主要是盛美半導體、北方華創;

(3) 刻蝕設備:國產化率約為20%左右,本土品牌包括中微半導體、北方華創、屹唐半導體;

(4) 熱處理設備:國產化率約為20%左右,本土品牌包括北方華創、屹唐半導體;

(5) PVD設備:國產化率約為10%左右,本土品牌包括北方華創;

(6) CMP設備:國產化率約為10%左右,本土品牌包括華海清科;

(7) CVD設備:有零的突破,但總體國產化率不高于5%,本體品牌是沈陽拓荊;

(8) 量測設備:國產化率2%左右,本土品牌包括上海睿勵、中科飛測、上海精測半導體;

(9) 離子注入機:國產化有零的突破,本土品牌包括中科信、凱世通等;

(10) 涂膠顯影設備:國產化有零的突破,本土品牌包括沈陽芯源;

(11) 光刻設備:預計國產化將有零的突破,本土品牌是上海微電子。

中微半導體,公司主要從事高端半導體設備的研發、生產和銷售。其自研的7nm介質刻蝕等離子刻蝕機已經進入臺積電的生產線,成為國內首臺進入臺積電生產線的半導體設備。此外,其5nm等離子刻蝕設備也已通過臺積電的認證,將用于臺積電全球首條5nm制程生產線。同時,該公司研制的MOCVD已成功占領國內市場。2018年,其MOCVD設備占據全球氮化鎵基LED用MOCVD設備新增市場的41%,尤其是2018年下半年,新增市場占比60%以上。

根據中微半導體2019年年報,中微公司2019年營收19.47億元,同比增長18.77%;歸屬于上市公司股東的凈利潤為1.89億元,同比增長107.51%。在2019年,其研發支出4.2億元。

北方華創,它是目前國內品種最全的半導體設備制造商,產品包括刻蝕設備、PVD設備、CVD設備、氧化/擴散設備、清洗設備、氣體質量流量控制器等。目前大多產品實現了28nm供貨,14nm的產品也進入了生產線驗證階段。

盛美半導體,是一家提供半導體清洗設備的公司,其開發的SAPS、TEBO技術清洗設備,提高了清洗效率,減少了對硅片的損傷。該公司的產品已經成功被國內知名半導體制造商采用,客戶有SK海力士、華力微電子、中芯國際、長江存儲等。

盛美半導體在本月發布了立式爐設備(Ultra Furnace)——首臺為多種干法工藝應用開發的系統。首臺立式爐設備優化后可實現高性能的低壓化學氣相沉積(LPCVD)應用,同時該設備平臺還可延伸至氧化和退火,以及原子層沉積(ALD)等應用。此次的立式爐設備也展現了盛美中國和韓國研發團隊為時兩年的合作成果。

上海微電子,主要提供光刻機設備,其SSA600/20型號產品可用于90nm前道制程,65nm制程的設備目前正在驗證過程中。此外,后道封裝光刻機也已經實現了批量供貨,在國內有一定的占有率。

除了設備廠商的設備在不斷取得突破,國內主流晶圓廠的采購也開始偏向國產設備,比如年初以來,華力集成二期累計釋放了58臺工藝設備,其中國產設備13臺,國產化率22%。國產設備商中,吉姆西半導體和上海天雋各中標5臺研磨設備;中微半導體中標2臺刻蝕設備。

華虹無錫年初以來累計釋放了129臺工藝設備,其中國產設備17臺,國產化率13%。其中北方華創中標2臺刻蝕設備、1臺PVD設備和2臺退火設備;中微半導體中標3臺刻蝕設備;此外,吉姆西半導體中標2臺拋光設備和2臺檢測設備;華海清科中標3臺拋光設備。

長江存儲自1月份以來,累計釋放了376臺工藝設備,其中國產設備38臺,國產化率10%。其中,北方華創中標3臺刻蝕設備、3臺薄膜沉積設備和4臺退火設備;中微半導體中標9臺刻蝕設備;華海清科中標6臺CMP設備。

上海積塔,3月30日8寸線投產,月產能5萬片的12英寸線建設也即將啟動。3月份以來,上海積塔累計招標7臺工藝設備,其中國產設備1臺,中標設備為芯源微的涂膠顯影機。

結語

目前,國內半導體材料與設備的國產化率平均還不到20%,但經過15~20多年的技術積累,以及企業和國家的大力投入,半導體材料與設備在2020年將會獲得實質性的突破。另外,在國家大基金二期計劃的推動下,國產替代進程或將會提速。

老實說,半導體材料與設備要想取得成就,還是要依賴人才的培養、研發的投入,以及長期的技術積累,不可能一蹴而就。當前的環境,對國產半導體材料和設備廠商來說,是挑戰,也是機會,但維持當前的國際分工與合作仍然是半導體行業的發展大趨勢。

-

光刻機

+關注

關注

31文章

1163瀏覽量

48065 -

刻蝕

+關注

關注

2文章

202瀏覽量

13327 -

半導體設備

+關注

關注

4文章

394瀏覽量

15809 -

刻蝕機

+關注

關注

0文章

53瀏覽量

4469

發布評論請先 登錄

新凱來炸場,國產半導體設備迭代,加速破解先進工藝

國產SiC碳化硅功率半導體企業引領全球市場格局重構

蘇州芯矽科技:半導體清洗機的堅實力量

砥礪創新 芯耀未來——武漢芯源半導體榮膺21ic電子網2024年度“創新驅動獎”

北京市最值得去的十家半導體芯片公司

國產半導體展望:中微、盛美、北方華創引領國產化加速

半導體材料市場規模不斷增長 國產化持續推進

中國半導體的鏡鑒之路

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

半導體行業諧波監測與治理系統解決方案

工商網監

工商網監

評論