") 凈利潤翻8倍!韋爾股份完成資產(chǎn)重組后,賺大了!

凈利潤翻8倍!韋爾股份完成資產(chǎn)重組后,賺大了!

韋爾股份4月23日晚間披露一季報,公司實(shí)現(xiàn)營收38.17億元,同比增長44.21%,凈利潤為4.45億元,同比增長771.59%,相當(dāng)于本季度凈利潤約是去年的8倍。

電子發(fā)燒友制表(數(shù)據(jù)來源:韋爾股份財報)

韋爾股份自2007年設(shè)立以來,一直從事半導(dǎo)體產(chǎn)品設(shè)計業(yè)務(wù)和半導(dǎo)體產(chǎn)品分銷業(yè)務(wù)。2019年8月,公司完成對北京豪威85.53%股權(quán)、思比科42.27%股權(quán)、視信源79.93%股權(quán)的收購,大幅提升半導(dǎo)體產(chǎn)品設(shè)計業(yè)務(wù)占比,綜合毛利率得到限制提升。2018年度,韋爾股份半導(dǎo)體設(shè)計業(yè)務(wù)收入占營業(yè)收入比重僅為20.99%,而到2019年度,該業(yè)務(wù)占比已迅速提升至83.56%。

韋爾股份半導(dǎo)體產(chǎn)品設(shè)計研發(fā)分為圖像傳感器產(chǎn)品和其他半導(dǎo)體器件產(chǎn)品兩大類,其中,圖像傳感器產(chǎn)品由2019年新購入的子公司北京豪威和思比科運(yùn)營,而最主要的產(chǎn)品為CMOS圖像傳感器芯片,占營業(yè)收入比重超7成。

近兩年,豪威的毛利率提升顯著,2018年豪威的毛利率僅有25.45%左右,2019年豪威的毛利率提升至30.6%,經(jīng)測算,2020Q1豪威的毛利率進(jìn)一步提升至35%左右。

毛利率提升顯著,得益于市場對CIS需求增加

CIS是攝像頭核心零部件,隨著智能手機(jī)攝像頭數(shù)量的不斷提升,后置攝像頭從單攝到雙攝三攝再到四攝五攝,前置攝像頭從單攝到雙攝,市場對CIS的需求不斷增大。根據(jù)Yole數(shù)據(jù),2019年平均每個智能手機(jī)配置3.06個攝像頭,預(yù)計2025年將達(dá)到3.83個攝像頭。

此外,汽車、安防、工業(yè)、醫(yī)療等領(lǐng)域的廣泛應(yīng)用同樣使得CIS的需求持續(xù)增加。根據(jù)Yole數(shù)據(jù),2019年全球CIS市場規(guī)模超過190億美金,預(yù)計2025年將達(dá)到280億美金。

另外豪威突破48M,向行業(yè)第一梯隊靠近,將使得其盈利能力進(jìn)一步提升。2020年2月,豪威推出64M像素的圖像傳感器OV64C,再次與索尼三星64M爭鋒。

豪威科技(OV)成立于1995年,2000年在納斯達(dá)克上市。在2011年之前,OV占據(jù)CIS圖像傳感器行業(yè)一半左右的份額,而當(dāng)時的索尼市占率僅有7%左右。在2011年后,OV的市占率逐年下降,強(qiáng)者逐漸隕落,并于2016年被中資收購,從納斯達(dá)克退市。在此期間,索尼、三星快速擴(kuò)充市場,市占率后來居上。根據(jù)臺灣YuantaResearch數(shù)據(jù),2018年,索尼穩(wěn)坐CIS行業(yè)第一,市占率達(dá)到49.9%,三星市占率19.6%排名第二,而OV僅有10.3%屈居第三。

隨著2019年48M成為市場主流,豪威科技突破48M技術(shù),開始重塑CIS行業(yè)競爭格局。評價CIS供應(yīng)商技術(shù)能力,主要看以下幾個指標(biāo):感光尺寸、分辨率、像素工藝、實(shí)際輸出像素(解析度)、幀率、是否在芯片上堆疊算法等。

綜合性能上看,索尼IMX586(30fps@48M硬件直出+3HDR)>索尼IMX582(30fps@48M硬件直出+普通HDR)>豪威OV48B(10fps@48M硬件直出+普通HDR)>三星GM2(10fps@48M+普通HDR)>三星GM1三星GM2(30fps@12M+普通HDR)。

光大證券認(rèn)為,豪威已邁入CIS行業(yè)第1.5梯隊。過去,索尼、三星雙寡頭處于CIS行業(yè)第1梯隊;豪威、海力士等處于第2梯隊,;隨著豪威突破48M技術(shù),憑借著48M三大核心技術(shù)的高門檻,豪威向上突破靠近第一梯隊,同時拉開與第二梯隊廠商的距離,豪威的市占率和盈利能力都將進(jìn)一步提升。

除了整合CIS業(yè)務(wù),韋爾股份的投資并購步伐在持續(xù)加大

2020年4月14日晚,韋爾股份發(fā)布《關(guān)于公司增加對外投資及現(xiàn)金收購資產(chǎn)的公告》稱,公司通過現(xiàn)金增資方式持有CreativeLegendInvestmentLtd.70%股權(quán),以購買SynapticsIncorporated基于亞洲地區(qū)的單芯片液晶觸控與顯示驅(qū)動集成芯片業(yè)務(wù),交易價格為1.2億美元(本金額未包含本次交易可能產(chǎn)生的各項稅費(fèi)及交割日標(biāo)的業(yè)務(wù)涉及的存貨金額)。

Synaptics成立于1986年,是一家全球領(lǐng)先的移動計算、通信和娛樂設(shè)備人機(jī)界面交互開發(fā)解決方案的設(shè)計制造公司。基于該公司在相關(guān)領(lǐng)域深厚的研發(fā)投入、廣泛的知識產(chǎn)權(quán)積累以及可靠的供應(yīng)鏈體系,其形成了在觸控、顯示、生物識別、語音、音頻和多媒體領(lǐng)域豐富的產(chǎn)品組合。Synaptics產(chǎn)品結(jié)合易用性、功能性和美觀要求,為手機(jī)、筆記本電腦、智能家居、汽車市場制定相應(yīng)解決方案。

2014年Synaptics公司率先推出TDDI(TouchandDisplayDriverIntegration)概念,即觸控與顯示驅(qū)動器集成,使移動電子設(shè)備更輕薄、續(xù)航更久、成本更低、顯示效果更好。經(jīng)過多年Synaptics的推動,TDDI技術(shù)已經(jīng)成為移動終端顯示及觸控的主流技術(shù),并在快速擴(kuò)大滲透率。隨著近幾年智能設(shè)備對TDDI的支持在便捷交互的需求,將顯示器的驅(qū)動芯片和觸控整合在一起以給消費(fèi)者提供更優(yōu)質(zhì)體驗感受成為了諸多智能應(yīng)用產(chǎn)品的選擇。

Synaptics公司的TDDI芯片主要客戶為華為、OPPO、三星、小米等知名手機(jī)廠商。憑借著公司多年的IP積累,Synaptics打造了高中低檔全系列產(chǎn)品系列,并可以幫助客戶客制化每一代產(chǎn)品。產(chǎn)品性能領(lǐng)先同行,擁有良好的刷新率及穩(wěn)定性,獲得了大量品牌客戶的認(rèn)證。TDDI業(yè)務(wù)主要的競爭對手為Novatek(聯(lián)詠科技)、Himax(奇景光電)、敦泰科技等公司。

韋爾股份在公告中表示,由于近兩年中美貿(mào)易環(huán)境有所惡化,國內(nèi)終端廠商積極尋求國產(chǎn)產(chǎn)品的替代,Synaptics作為一家美資公司業(yè)績受到的影響較大。本次公司收購TDDI業(yè)務(wù),有助于實(shí)現(xiàn)國內(nèi)顯示驅(qū)動產(chǎn)品的自主可控。利用公司在終端客戶的深厚合作關(guān)系,公司TDDI業(yè)務(wù)市場份額有望迅速提升。

韋爾股份擬通過本次收購TDDI業(yè)務(wù),增加公司在觸控與顯示驅(qū)動器芯片業(yè)務(wù)領(lǐng)域的產(chǎn)品布局,實(shí)現(xiàn)公司在各產(chǎn)品領(lǐng)域的協(xié)同發(fā)展,以更好的適應(yīng)未來終端市場對圖像傳感器及觸控與顯示芯片領(lǐng)域更為復(fù)雜的產(chǎn)品需求。

電子發(fā)燒友綜合報道,參考自e公司,光大證券、韋爾股份公告,轉(zhuǎn)載請注明以上來源和出處。

-

韋爾股份

+關(guān)注

關(guān)注

1文章

78瀏覽量

12496

發(fā)布評論請先 登錄

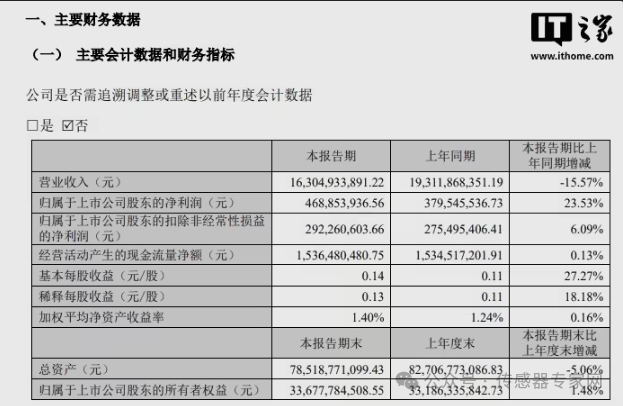

歌爾股份2025年一季度凈利潤4.69億 同比增長23.53%

歌爾股份發(fā)布2025年第一季度報 營收163.05億 凈利潤4.69億 凈利潤同比增長23.53%

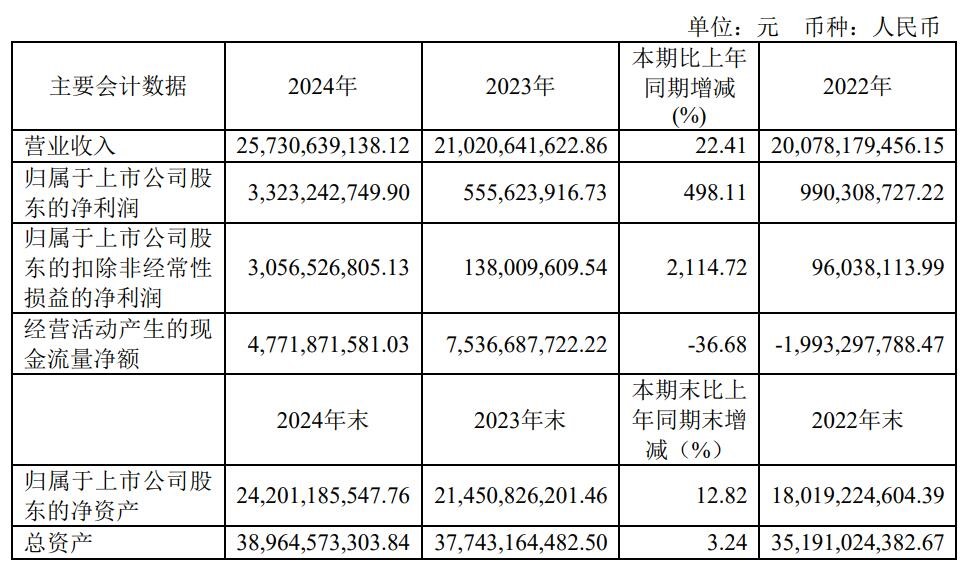

營收創(chuàng)新高!凈利潤飆漲5倍,韋爾手機(jī)和車用CIS新品成增長引擎

韋爾股份去年凈利增近5倍,智能手機(jī)和汽車圖像傳感器業(yè)務(wù)營收大增

全志科技2024年度業(yè)績預(yù)告:凈利潤大幅增長

賽力斯擬收購問界汽車工廠 重大資產(chǎn)重組相關(guān)申請獲得受理

中國最大傳感器企業(yè)韋爾股份前三季度凈利潤暴漲544%

韋爾股份業(yè)績向好 發(fā)布2024年前三季度業(yè)績預(yù)增公告 同比增加1,595.80%到1,749.81%

韋爾股份前三季度凈利潤預(yù)計大幅增長超5倍

韋爾股份、兆易創(chuàng)新、炬芯科技半年報分析

韋爾股份2024上半年業(yè)績飆升,AI芯片與汽車電子成增長雙引擎

歌爾股份2024年上半年業(yè)績強(qiáng)勁增長,凈利潤飆升近兩倍

凈利潤大漲2倍或7倍!恒玄科技和全志科技半年預(yù)告揭示IoT需求旺盛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論