") 關于SPI NorFlash行業(yè)與熱門應用市場分析和介紹

關于SPI NorFlash行業(yè)與熱門應用市場分析和介紹

什么是SPI NOR FLASH?

NOR Flash是一種非易失閃存技術,是Intel在1988年創(chuàng)建。NOR和NAND是現(xiàn)在市場上兩種主要的非易失閃存技術。Intel于1988年首先開發(fā)出NOR flash技術,徹底改變了原先由EPROM和EEPROM一統(tǒng)天下的局面。緊接著,1989年,東芝公司發(fā)表了NAND flash結(jié)構(gòu),強調(diào)降低每比特的成本,更高的性能,并且象磁盤一樣可以通過接口輕松升級。但是經(jīng)過了十多年之后,仍然有相當多的硬件工程師分不清NOR和NAND閃存。

像“flash存儲器”經(jīng)常可以與相“NOR存儲器”互換使用。許多業(yè)內(nèi)人士也搞不清楚NAND閃存技術相對于NOR技術的優(yōu)越之處,因為大多數(shù)情況下閃存只是用來存儲少量的代碼,這時NOR閃存更適合一些。而NAND則是高數(shù)據(jù)存儲密度的理想解決方案。

NOR的特點是芯片內(nèi)執(zhí)行(XIP,eXecute In Place),這樣應用程序可以直接在flash閃存內(nèi)運行,不必再把代碼讀到系統(tǒng)RAM中。NOR的傳輸效率很高,在1~4MB的小容量時具有很高的成本效益,但是很低的寫入和擦除速度大大影響了它的性能。

NAND結(jié)構(gòu)能提供極高的單元密度,可以達到高存儲密度,并且寫入和擦除的速度也很快。應用NAND的困難在于flash的管理需要特殊的系統(tǒng)接口。

SPI NOR FLASH行業(yè)應用初探

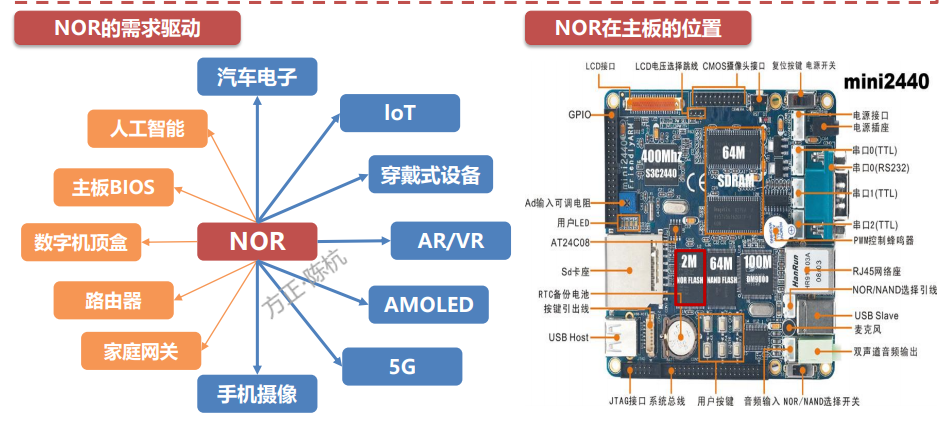

目前全球90%市場在前5大Nor flash公司,他們是:美光、旺宏、華邦、CYPRESS(已收購***宜楊科技)、兆易創(chuàng)新。其他的百分之十的市場被國內(nèi)的XMC(武漢新芯)、PUYA(普冉)、BOYA(博雅)、YICHU(易儲)、XTX(芯天下)和其他品牌等占有。涉及的行業(yè)應用涵蓋了:玩具、手機、數(shù)碼相機、電腦、家電、數(shù)字機頂盒(DVB、DAB)、安防、藍牙音響、智能硬件、iOT、AI應用、汽車電子、工控應用等行業(yè)。

NorFlash目前的晶圓廠有:臺積電、華潤上華、聯(lián)華電子、和艦科技、華虹NEC、華力微電子、武漢新芯、中芯國際等,前幾大封裝測試廠有:日月光、安靠封測、矽品科技、京隆科技、南通富士通、華潤安盛、天水華天等。

大數(shù)據(jù)運算和AI的廣泛滲透性應用,并對側(cè)端的數(shù)據(jù)運算和儲存有更高的需求,IC Insights預計,從現(xiàn)在到2021年,存儲器價格平均每年都將上漲1.8%,2017全球存儲器市場規(guī)模將達到853億美元,同比增長10%,此后幾年存儲器市場都將保持健康的增長態(tài)勢,于2020年達到1000億美元的規(guī)模,2021年可能接近1100億美元左右,年均增速7.3%,比集成電路整體市場年復合增長率高2.4個百分點。鑒于NorFlash的特性,更多的MCU及DSP需要配備大容量的NorFlash是的需求暴漲。

就拿Norflash的熱門應用智能音箱來說(每個智能音箱上最少一顆NorFlash),市場分析公司Canalys發(fā)布一份智能音箱報告預測,指出2017年全球智能音箱銷量突破3000萬臺,也驗證了智東西在去年11月份結(jié)合產(chǎn)業(yè)鏈消息做出的預測。它進一步預測,到今年年底智能音箱全球出貨量將達到5630萬臺,并稱2018年將是智能音箱普及的“決定性年份”。那國內(nèi)的智能音箱又是什么情況呢?

隨著互聯(lián)網(wǎng)巨頭的相繼涌入,語音交互生態(tài)相繼建立;盡管未達到“百箱大戰(zhàn)”,也有數(shù)十款智能音箱產(chǎn)品推出;整個市場規(guī)模已初出茅廬達到百萬量級,用戶認知初步教育,市場前景廣闊;產(chǎn)業(yè)鏈各個環(huán)節(jié)都誕生數(shù)家優(yōu)質(zhì)企業(yè),專用語音芯片、優(yōu)質(zhì)的方案商、語音技術提供商百花齊放,產(chǎn)能逐漸擴大,呈現(xiàn)欣欣向榮之態(tài)。數(shù)十家智能音箱產(chǎn)品涌入,產(chǎn)品性能逐步穩(wěn)定,且呈多樣化發(fā)展。2017年尤其是下半年智能音箱玩家紛紛入局,從互聯(lián)網(wǎng)巨頭的阿里、百度、京東到手機廠商的小米、老牌制造業(yè)廠商聯(lián)想、海爾、國際音頻巨頭索尼和Sonos、移動運營商中國移動和中國電信再到智能硬件創(chuàng)業(yè)公司出門問問、Rokid、互聯(lián)網(wǎng)內(nèi)容公司喜馬拉雅等紛紛拋出自家品牌的智能音箱,智能音箱已成為一款跨行業(yè)跨領域的產(chǎn)品。此外還有一些面向B端并不為大家所知的創(chuàng)業(yè)公司如我哥們的公司迪韻科技(mediawin)及問之科技、彩易生活等也推出了智能音箱方案及產(chǎn)品,未來會有更多的傳統(tǒng)藍牙音箱、傳統(tǒng)音箱行業(yè)涌入,據(jù)行業(yè)內(nèi)部人士透露2018年的智能音箱總出貨量要超過2億臺。

SPI NorFlash這兩年的熱門應用就是手機全面屏觸控顯示電路TDDI AMOLED對8Mb(Full HD)或者32Mb(QHD),18年的市場空間在2.4億美金左右,考慮到一部分驅(qū)動IC嵌入了NorFlash,但是因為芯片的高壓制程不同(12V和28V)所以很大的一部分要外掛NorFlash。

SPI NorFlash/SPI NandFlash應用市場

路由器市場也是增量恐怖。國內(nèi)高速寬帶建設正在如火如荼進行,運營商不斷提速降費,有些城市的家庭寬帶已經(jīng)50M起步,100M和200M寬帶越來越多的進入家庭,甚至千兆寬帶已經(jīng)開始支持辦理。面對高速寬帶網(wǎng)絡,老舊的無線路由器不能讓用戶在移動端暢享高速上網(wǎng),將被淘汰。能夠支持光纖寬帶高速無線路由器,迎來了"改朝換代"的良機。路由器國際前幾個品牌:網(wǎng)件、華碩、谷歌、Linksys、TP-LINK、UBNT、TP-link、D-link、騰達、華為、斐訊、小米、360、極路由、榮耀、磊科、水星等,全球出貨量最大的公司非TP-link莫屬,這兩年也開始進軍光貓市場(我家里用的光貓就是TP-link品牌的),第二大品牌就是華碩了。這里不可忽視的2、3線品牌的出貨量也是非常恐怖,有家路由器廠家(B-link)出貨量在每個月3-4KK左右。數(shù)據(jù)顯示,2017 年上半年家用路由器整體銷量占比近17.8%,較2016 上半年銷量增長1.2%,增長明顯;較2015 上半年銷量增長7.9%;較2014 上半年銷量增長15.8%,連續(xù)四年保持高速增長狀態(tài),智能路由器市場保持了良好的增長勢頭,并加速向縱深發(fā)展,產(chǎn)品更新?lián)Q代速度也不斷加快。2016年-2017年千兆路由器增長36%,隨著千兆寬帶的普及,路由器升級換代會愈演愈烈。隨著路由器功能的增加,SPI NorFlash的容量有的廠家已經(jīng)用到256Mb了,智能路由器用到更大容量的1Gb-2Gb的SPI NandFlash。

電子教學與智能玩具市場:目前SPI NorFlash用在玩具上面主要集中在幼教發(fā)聲玩具、電動智能玩具(機器人、機器動物等)、原來的應用主要是用OTP(One Time Programmable 一次性可編程)語音IC,隨著玩具的功能越來越多,AI語音識別的應用,龐大的側(cè)端數(shù)據(jù)應用對Flash程序容量需求大增,通常這類玩具會用DSP+外掛SPI NorFlash+MCU的組合來實現(xiàn)功能需求。目前使用的SPI NorFlash容量從4Mb-128Mb均有。早期國內(nèi)的SPI NorFlash因為抗干擾能力較差,應用在帶馬達的玩具里面經(jīng)常會出現(xiàn)丟程序和程序跑飛死機的情況,大多數(shù)這類應用不敢使用國產(chǎn)品牌,但隨著國內(nèi)設計能力的提高這類問題很少發(fā)生了。有趣的是現(xiàn)在有些客戶還會問“你們的Flash能用在有馬達的玩具上嗎”?看來不少人真是在這個問題上栽過跟頭。玩具上的基本應用可以用單通或者雙通普通傳輸速度的芯片,但是在一些功能復雜或者需要錄音時延很小的應用上就需要快速的四通道芯片。SPI NorFlash的工作電壓分為1.8V/3.3V兩種,在應用的時候根據(jù)供電情況千萬不能選錯。

音響市場:主要應用在音響設備的數(shù)碼回聲處理部分,DSP+SPI NorFlash(64Mb主流應用),以前的音響的kalaok主要用模擬回聲處理芯片以***普誠科技的芯片最為出名,隨著DSP(主流芯片為***建榮科技的DSP)和存儲芯片的廣泛應用單價目前也很低,所以目前主流帶kalaok的功放及廣場舞kalaok機器都用數(shù)碼回聲電路。還有個應用就是舞臺音響的防回嘯電路也用到DSP+SPI NorFlash。目前也有大量的數(shù)字調(diào)音臺也大量用到SPI NorFlash芯片。

NorFlash市場在未來幾年預計維持在兩位數(shù)以上增長,中性預期下未來幾年產(chǎn)能小幅穩(wěn)健提升。

NorFlash的供給關系:

從供給角度整體收縮,美光逐步退出市場,CYPRESS退出中低容量,臺系與大陸廠商進行擴產(chǎn)。中性預期下我們預計17/18/19年全球NOR的產(chǎn)能在20.16/22.95/25.98萬片/月,YOY分別為-5.81%/13.84%/13.22%。

美光已經(jīng)停產(chǎn)其生產(chǎn)NOR的8寸產(chǎn)線,對應月產(chǎn)能2萬片/月,而我們預計其另一條月產(chǎn)能1.2萬片/月,生產(chǎn)汽車和工控產(chǎn)品的12寸線也有可能在未來幾年退出。

另一方面,CYPRESS近期也宣布持續(xù)退出中低容量的NOR,轉(zhuǎn)而專注汽車與工控領域。2017年的CYPRESS分析師見面會,CEO Hassane El-Khoury聲明公司NOR的目標是維持毛利率在50%,而傳統(tǒng)應用毛利率普遍在25%左右(兆易創(chuàng)新存儲部分2016年毛利率25%;旺宏2016年毛利率24 %),因此公司將會專注于汽車與工控等高端市場。CYPRESS此前已經(jīng)退出部分傳統(tǒng)市場,對應8000萬美元的市場規(guī)模,預計未來2-4年將會將其產(chǎn)能減少至50%以下。

而另一方面,***和大陸預計未來將會持續(xù)擴產(chǎn),搶占市場。根據(jù)華邦電、旺宏、力晶等臺系大廠未來幾年都有明確的擴產(chǎn)計劃,其中力晶甚至會逐步將LCD驅(qū)動IC轉(zhuǎn)移至合肥廠生產(chǎn),空余產(chǎn)能生產(chǎn)NOR,最高產(chǎn)能高達2.4萬片/月(12寸)。而對于大陸NOR擴產(chǎn),我們持有謹慎關注態(tài)度,與競爭對手不同,國內(nèi)NOR生產(chǎn)主要由代工廠生產(chǎn),而NOR一般是毛利率最低的產(chǎn)品,代工廠一般不會主動加大NOR的產(chǎn)能,另一方面國內(nèi)NOR大廠武漢新芯上游硅片受到日系廠商限制,預計今明兩年對大陸NOR總供給產(chǎn)生影響,產(chǎn)能的供給側(cè)還有個大鱷不容忽視那就是兆易創(chuàng)新(GD)的12寸晶圓廠,10月27日,兆易創(chuàng)新發(fā)布關于簽署合作協(xié)議的公告,公告稱為進一步推動發(fā)展,兆易創(chuàng)新與合肥市產(chǎn)業(yè)投資控股(集團)有限公司(以下簡稱“合肥產(chǎn)投”)于10月26日簽署了《關于存儲器研發(fā)項目之合作協(xié)議》(以下簡稱“《合作協(xié)議》”),約定雙方在安徽省合肥市經(jīng)濟技術開發(fā)區(qū)合作開展工藝制程19nm存儲器的12英寸晶圓存儲器(含DRAM等)研發(fā)項目(以下簡稱“項目”),項目預算約為180億元人民幣。因此,綜合以上信息,假定不存在新的進入者,中性預期下我們預計17/18/19年全球NOR的產(chǎn)能在20.16/22.95/25.98萬片/月(該數(shù)據(jù)不包括GD合肥的19nm的晶圓廠量產(chǎn)的產(chǎn)能,預計量產(chǎn)時間要在2020年以后才會影響供給側(cè)),YOY分別為-5.81%/13.84%/13.22%。

隨著國內(nèi)IC設計公司涌入存儲產(chǎn)品領域,進口SPI NorFlash的中低端應用將全面退出中國,而在汽車電子、工業(yè)控制、機器人應用、航空航天、軍工產(chǎn)品等領域的應用,國外的產(chǎn)品還將占據(jù)一定份額,但我相信隨著國內(nèi)人才的遞增、海龜行業(yè)精英的歸來和國家政策的扶持,我們一定會占領行業(yè)制高點!

-

集成電路

+關注

關注

5420文章

11957瀏覽量

367242 -

存儲器

+關注

關注

38文章

7637瀏覽量

166459 -

路由器

+關注

關注

22文章

3816瀏覽量

116030

發(fā)布評論請先 登錄

工業(yè)電機行業(yè)現(xiàn)狀及未來發(fā)展趨勢分析

2025年射頻模塊廠家市場分析與方案應用指南

全球光伏市場分析:機遇與挑戰(zhàn)并存

單片機語音芯片中的SPI Flash探秘及其分類詳解

IDC發(fā)布中國機器人出海市場分析報告,展現(xiàn)全球拓展顯著成果

AI模型市場分析

全球激光加工市場分析

物聯(lián)網(wǎng)行業(yè)存儲方案詳解_SPI NOR Flash

TMS320C6657 + MSMC通過MPAX進行內(nèi)存映射 + 使用norflash存儲程序

AI PC時代,如何打造市場熱門連接器新品?

嵌入式熱門領域有哪些?

超聲波流量計量市場分析企業(yè)篇:奧迪威引領國內(nèi)行業(yè)發(fā)展

高速機器視覺行業(yè)市場分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論