關于移動處理器市場的現狀分析和未來的發展

關于移動處理器市場的現狀分析和未來的發展

在經歷了智能手機的黃金十年之后,移動SoC廠商開始邁入了他們的“中年危機”。由于各自的技術積累是產品布局的不一樣,幾大移動SoC廠商正在有的放矢的調整其戰略,擁抱下一個十年。

終端轉型,重塑手機SoC格局

2017年以前,主宰全球移動通信市場的功能機和Nokia,但這在蘋果于2007年發布第一代iPhone以來徹底改變了:手機從功能按鍵向全觸屏的智能時代進化;移動通信制式從2G演進到4G、手機主頻從412Mhz提升到現在2.0GHz;就連主流手機廠商,也從曾經的諾基亞、摩托羅拉,變為現在的蘋果、三星、華為、小米和OV等。

可以說,這個一百多克的設備徹底重塑了科技世界。作為背后的英雄,移動SoC在當中充當了重要角色。

蘋果iPhone X的主板,紅框內為蘋果的A11 SoC

回到十年前,手機處理器平臺供應商百家爭鳴,據不完全統計,當中包括了德州儀器、愛立信、高通、聯發科、NXP、飛思卡爾、博通和展訊等。其中德州儀器依賴于在2G時代和NOKIA建立的合作關系,打造了兩者的雙贏局面。在鼎盛時期,德州儀器的芯片曾經占了市場的六成份額,也曾有高達15%營收來自NOKIA。

但隨著3G時代的到來,德州儀器由于在基帶上的缺失,逐漸失去了客戶的信任,后起之秀高通和MTK也步步緊逼,節節敗退的德州儀器最后不得不在2012年宣布推出手機處理器市場。不止德州儀器,其他如博通、ADI和愛立信等廠商,也都因為相同的原因或早或遲地退出了這個舞臺。

即使后來德州儀器在汽車和工業市場上做得風生水起,但就手機處理器這個市場,他們是失敗的。究其原因就是他們沒有及早看到移動設備這個市場的快速崛起和移動通信制式快速演進,在戰略上的缺失讓他們錯失好局。

反觀高通,作為CDMA技術幾近唯一的提供商,在GSM統領全球的情況下,他們一直不遺余力地向全球推廣其具技術優勢的網絡。

在早期為了贏取運營商客戶的支持,甚至還做終端,解決運營商的網絡無設備可用的問題,再加上他們在3GPP中扮演的重要角色,最終把源自CDMA技術的WCDMA、CDMA2000和WCDMA推廣成全球主流的3G標準,坐享其成。到了4G時代,高通早在2005年就收購了Flarion獲得了4G的核心技術OFDMA,通過這些提前布局和努力從造就了高通的黃金十年。

至于聯發科,則借助他們在2G時代籠絡的客戶渠道,將低價、交鑰匙方案等優勢融會貫通,延續在移動SoC市場的地位。另外,通過收購ADI,獲得了相關的技術和客戶資源,這也體現了***第一Fabless的眼光。

而展訊則抓住了國內智能手機市場發展的機遇,在2013年就退市,回到中國大陸深耕,依賴低價的優勢,也闖出了自己的一片天地。尤其是最近幾年被紫光集團整合了展訊和銳迪科成立紫光展銳之后,新展訊具備了更多的籌碼;

像三星、華為和蘋果這些廠商,依托于產品強勢,一步步走向了自研芯片的道路,他們的成功也是近十年手機市場發展的另一個縮影。

經過十年的洗禮之后,現在手機廠商展現出了一個新的格局。

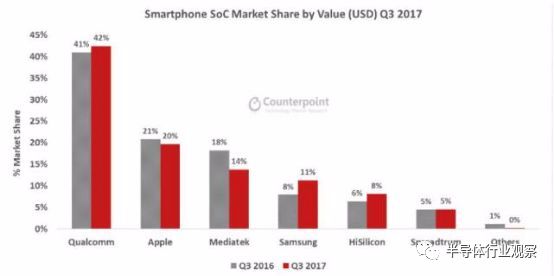

從市場研究公司Counterpoint Research發布的數據顯示,按第三季度的營收來看,高通在智能手機SoC芯片(即智能手機處理器)市場的份額為42%,高于去年同期的41%,創造了歷史新高。而緊隨其后的蘋果A系列芯片市占份額則高達20%,作為一款自產自銷的芯片,蘋果這個表現著實耀眼。同樣自產自銷的海思麒麟芯片則以8%的份額排名第五。另外還有MTK、三星和展訊等供應商。

2017年Q3的智能手機SoC市場份額

從以上榜單可以看到,十年前叱咤風云的那些手機芯片廠中的很多已經徹底退出了這個行業。或者換了一個新的馬甲,以其他方式重生(英飛凌的無線事業部進化成Intel今天的Modem)。

需求轉變,供應商不進則死

和十年前一樣,現在的終端市場再次來到了一個十字路口。成就了智能手機SoC供應商的終端市場正在改變。但跟十年前不一樣的是,對現在的手機SoC供應商來說,如果不前進,面臨的是一個異常嚴峻的局面。

智能手機之前的那批手機SoC供應商,基本上都是一些產品線非常廣的老牌半導體芯片公司,這些SoC只是他們的一個業務。對他們來說,這些業務的生死,并不會影響到他們的筋骨。但對現行的手機SoC供應商來說,這塊業務幾乎就是他們的命根。可是這個市場正在逐漸失去他們的魅力。

市場調研機構Canalys日前公布的最新數據顯示,中國智能手機的出貨量結束了八年的增長,在2017年首次迎來了整體性的下滑,出貨量僅為4.59億部,與2016年相比下降4%;其中2017年第四季度的表現最為糟糕,出貨量同比下滑超過14%,僅有1.13億部。Canalys分析師賈沫表示:中國手機市場衰退的速度,比預期的還要快。這不但是小品牌的問題,這是包括華為、小米、OV在內的廠商需要考慮的重要問題。

OPPO副總裁吳強在接受第一財經日報采訪的時候表示,手機創新力的不足,是導致消費者被動換機意愿不強烈的一個重要原因。一直被譽為當年手機風向標的蘋果最新旗艦機iPhone X在2017年銷量嚴重下滑,就代表了整個手機行業的現狀。

回顧手機產業過去多年的發展,無論是處理器性能增強,CMOS傳感器的升級、指紋識別的引入;還是按壓式觸摸的推出、屏幕的提升和最近的全面屏、屏下指紋識別與Face ID的熱炒。這些都是智能手機廠商吸引用戶換代購機的“誘餌”。但從最近幾年的更新體驗來說,這些新功能缺乏了當初的指紋識別等技術帶來的驚艷,這樣整體銷量的下滑就明顯是情理之中了。這樣就影響了智能手機SoC供應商的業績表現。而這帶來的是一串的連鎖反應。

為了讓手機賣得更好,開發者就像用到更高性能的SoC,這就要求芯片廠商就要與時俱進地升級其制造工藝。但進入到7nm,代工費將會大量的提升,這就需要更多的出貨量來抵消成本。消息人士表示,如果采用7納米工藝制造,芯片制造商大約需要每年1.2億套到1.5億套的產量才能夠盈虧平衡,彌補研發成本。但現在手機整體創新不足,導致銷量下滑,而銷量下滑,又讓上游的芯片廠掙不到足夠的錢去創新,這就陷入了一個惡性循環。

而其實這幾家芯片廠商也都看到了這種現象,正在尋求智能手機外的成長機會。

八仙過海,各顯神通

為了未來的發展,幾家獨立的手機SoC廠商都在緊盯如虛擬現實、物聯網、自動駕駛汽車和人工智能等新興市場。但具體執行下來,則是八仙過海各顯神通。

首先看移動SoC龍頭高通;

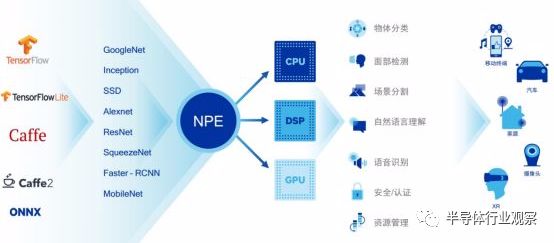

他們一方面想通過借助收購NXP,拓寬其產品線;一方面也想通過挖掘現有產品的更多潛在價值,應用在更多的領域。高通甚至擴充了其產品線,覆蓋了高中低端市場,挖掘更多的利潤。;另外,面向新興的物聯網市場,他們也推出了NB-IoT和Emtc雙模的芯片,生怕錯過下一波商機;至于人工智能方面,他們是通過以(Neural Processing Engine, 驍龍神經處理引擎)為核心,將CPU、GPU、DSP組成一個異構AI平臺,再與合作伙伴的應用形成協同,共同構建起來的一個人工智能業務生態。據高通分析,結合DSP與GPU的效果是最好的搭配,而且還需要優化庫(libraries)、SDK和框架的配合,才能確保AI高效運行。

高通人工智能的規劃

為了更好的業績表現,高通還和TDK成立了RF360,爭搶射頻前端的200億美元市場。

來到MTK,他們也是多管齊下。

首先在他們以低價和方案的模式將其產品拓展其芯片到可見新市場,這為他們帶來了更好的業績表現。

如在最近兩年火爆起來的共享單車市場,聯發科MT2503一度搶占了大陸的七成市場,這些產品也為聯發科貢獻了25%到30%的營收。

在智能音箱方面,聯發科的表現也不遑多讓。其MT8516已經獲得了亞馬遜下一代Echo音箱、谷歌智能音箱“Google Home”和Essential Home(Android之父Andy Rubin新公司推出的“智能助手”)的芯片訂單,在2017年下半年,聯發科智能音箱處理器的發貨量大增。

聯發科家庭娛樂事業部總經理游人杰早前在接受國內媒體采訪的時候透露,聯發科成了芯片領域最大的受益者,國內外兩個銷量第一玩家的語音芯片基本被聯發科壟斷。

當然,人工智能聯發科也不會缺席。

按照聯發科總經理陳冠州所說,聯發科 2018 年也會推出人工智能相關產品,看應用面的需求,會把客戶需要落實到終端產品他強調,人工智能無所不在,且聯發科發展人工智能有對內及對外兩面向。對內除了期望產品效益有所提升,也希望幫助聯發科內部提升產品價值。對外會將其運用在邊際運算(Edge Computing),因未來有的人工智能需落實到終端產品,就有邊際運算的需求。借由將人工智能落實到終端平臺或家用平臺的處理器、繪圖芯片、加速器等產品,并讓效能提升,功耗降低,使大家都能享受人工智能的應用。

因應此一趨勢,聯發科目前整合多種運算單元,包括CPU、GPU、視頻處理器(VPU),以及深度學習加速器(Deep Learning Accelerator, DLA)到終端芯片,(APU、GPU、VPU、 DLA)到終端芯片,支援「云端+終端」混合的AI運算架構。

另外,NB-IoT、ADAS和毫米波雷達等方面,也是聯發科未來關注的重點。

至于剛整合了銳迪科的展訊,除了既有的手機芯片和新開拓的物聯網芯片外,似乎并沒有看到他更多的表現。期待這個國產芯片巨頭能給我們帶來更多的驚喜。

在這個轉型的關鍵從目前看來,這三家廠商都未安然過度。高通方面,有關壟斷的討論一直沒有停息,與蘋果的訴訟拉鋸戰也還在持續,收購NXP的交易也還沒決定下來。所押寶的幾個市場目前也未能看到很大的需求。對他們來說,需要過一段時間,一切才會更加明朗。

聯發科方面,貼近市場的經營特性讓他們能夠迅速找到新市場和機會,現在高通和蘋果的糾紛,也讓他在蘋果相關訂單方面有機可乘。但是產品沒有建立起足夠的護城河。在面對高通或者國內廠商出擊的時候,缺乏足夠的底氣。

至于展訊,一直深耕的低端市場面臨高通和MTK的搶單風險。對這些獨立的移動處理器SoC供應商來說,危機依然沒有讀過。

回到蘋果、三星、華為這些自研芯片的手機廠商,三星正在考慮加大力度向外銷售芯片,蘋果和華為目前能做的就是基于現在的芯片,在手機上擴展更多的應用,寄望這個市場能夠長遠發展。

在華為和蘋果之間,前者還有設備和存儲等一系列的業務支撐。于蘋果而言,尋找更好的出路就顯得更為重要。

給ASIC芯片廠帶來的思考

縱觀過去的芯片設計廠的發展經驗,對那些ASIC供應商來說,如果產品單一、市場單一、客戶單一,那么給他們帶來的風險無疑是極大的。像Imagination的下場就是最好的證明。而高通、MTK等廠商陷入今日的困境,排除外部因素以外,內部產品線的單一,才是造成這個局面的重要原因。

德州儀器、博通和ADI在面向智能手機處理器營收大幅下落的時候,能夠毫不猶豫地砍掉這部分業務,因為他們還有其他的業務支撐。但對高通、MTK這些廠商來說,除了挖掘自身產品的應用市場外,似乎并沒有更多的法子讓他們維持高速的增長。

記得有個前輩跟我說過,很多廠商在做模擬芯片的時候,都會潛在市場開發多款產品,這樣萬一他們押中了一個,之后就可以坐等掙錢。同樣的事情,也可以用在邏輯芯片身上,如果你只是不見兔子不撒鷹,等到你撒鷹的時候,兔子都被人捉走了。這也是為什么最近在做礦機的比特大陸將其產品拓展到AI芯片的一個主要原因。

對那些如雨后春筍般冒起的AI芯片廠商來說,移動手機SoC廠商的十年經歷,也能帶給他們不少的啟示。

-

傳感器

+關注

關注

2564文章

52607瀏覽量

763854 -

移動處理器

+關注

關注

0文章

134瀏覽量

23120 -

人工智能

+關注

關注

1804文章

48726瀏覽量

246630

發布評論請先 登錄

工業電機行業現狀及未來發展趨勢分析

中國功率器件市場發展現狀

未來我國智能手機行業發展現狀及市場趨勢分析

我國充電針連接器市場的現狀分析

汽車傳感器市場現狀及未來趨勢

斯派克光電預測分析LED路燈發展現狀及未來前景

2017全球LED照明驅動電源市場發展現狀及未來趨勢概述

2018年車聯網的發展現狀和發展機遇解讀

無刷電機行業發展現狀與未來趨勢分析 市場前景廣闊

有誰知道便攜式太陽能電源未來市場的前景以及發展現狀嗎?

2023年國產處理器廠商調研與市場分析報告

2023年國產處理器廠商調研與市場分析報告

工商網監

工商網監

評論