電子發燒友App

電子發燒友App

1、相較美國,中國科技業存在廣闊成長空間

近年來,以FANGMA為代表的美國科技類公司逐漸成為美股市場當之無愧的市值巨頭。而在A股市場,海康威視(37.360, -1.17, -3.04%)、京東方A(5.190, -0.39, -6.99%)、三安光電(22.510, 0.13, 0.58%)、科大訊飛(47.420, -1.61, -3.28%)等新興產業領航企業市值也成功躋身全市場前列,中美兩國資本市場對科技類企業的關注達到前所未有的高度。而我們通過對比中美兩國上市公司市值及滲透率(以市值占GDP比重度量)發現,當前中國科技產業發展程度仍遠低于美國。隨著我國經濟進入新時代,創新發展理念得到深入貫徹,我國科技業成長空間依然廣闊。

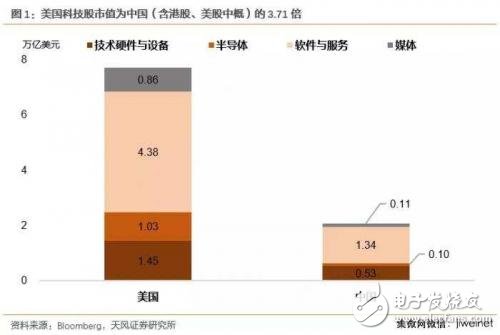

此處,考慮到多數體現我國科技產業發展水平的本土巨頭選擇了海外上市,我們以在中國、香港、美國三地上市的中國科技企業市值總和來衡量我國科技產業發展規模,來將其與美國科技類上市公司總市值進行對比。經對比我們發現,當前美國科技類上市公司總市值約為7.72萬億美元,而中國這一數值僅為2.08萬億美元,兩者相差近4倍。

?

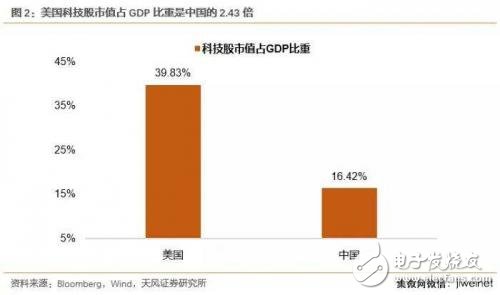

滲透率層面,目前美國科技類上市公司總市值占GDP比重高達39.83%,而中國該比例僅為16.42%,美國科技股GDP占比是中國的2.43倍,我們關于“中國科技產業仍有較大發展空間”的論證得以進一步強化。

2、中國科技類龍頭規模偏小,未來應繼續做大做強

本部分研究主要基于行業內部不同市值規模、不同市值排序對中美科技產業內部結構、包括市場集中度等情況進行比較研究。我們的總體結論指向,中國科技產業集中度仍然比較低,尤其是以市值前三位的龍頭公司的集中度偏低。因此未來中國科技產業龍頭公司未來仍應進一步做大做強,方能與美國同行進行更有效的競爭。

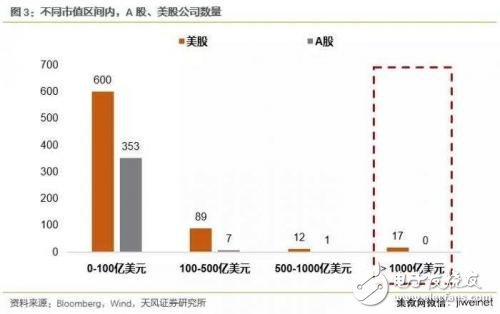

首先,中國A股科技類龍頭體量仍相對較小。

我們按照100億、500億、1000億美元對中美科技行業公司進行分類統計,發現中國科技行業的龍頭公司體量明顯小于美國同業。美股科技類龍頭公司市值基本集中在500億美元甚至1000億美元以上區間(美股中,市值處于500-1000億美元區間的公司共有12家,市值在1000億美元以上的公司有17家),對比之下,A股科技類上市公司市值多集中在100億美元以下,市值在500億美元以上的公司僅為1家。

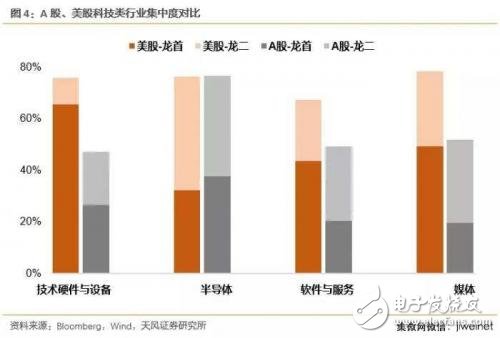

其次,我們統計了TOP3、TOP13市值公司的集中度情況,發現中國TOP3的集中度明顯低于美國。

我們將各行業中市值TOP3的公司定義為龍頭一類(簡稱龍首),市值排名4-13位的公司定義為龍頭二類(簡稱龍二),其他公司定義為非龍頭公司。通過比較中美不同行業龍首、龍二的市值集中度(占行業市值的比例),可以發現,目前除半導體行業中美兩國的集中度較接近以外,其余各行業兩國的集中度差距均比較大。

3、中美估值差異縮小,A股部分科技類公司估值吸引力開始顯現

本部分內容主要聚焦于中美科技行業估值的比較,我們采取了分層比較的方法,分別比較了龍首、龍二、非龍頭公司的PE(TTM)、PE(2018)和PEG。總體結論是,中國科技類企業的估值水平經過調整后正在向美國靠攏,雖然目前仍高于美國,但硬件、傳媒等行業已經與美國比較接近,并且各行業都有一批公司的估值與美國比較接近,估值吸引力開始顯現。

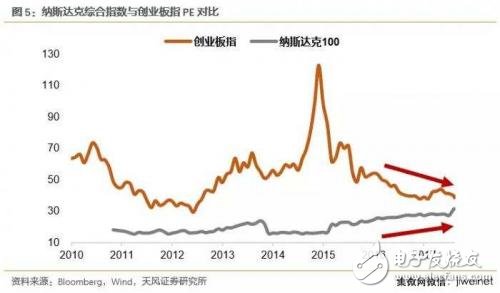

我們以創業板指代表A股成長類企業,以納斯達克100指數代表美股科技類企業。對比2010年以來兩大指數的市盈率走勢則可以發現:

2014年底至2015年年中這段時間,隨著市場風格由大盤藍籌切換至成長股,創業板估值一路強勢走高,而隨著之后股災的到來,創業板開啟估值調整模式,其與美股成長類企業估值差距也進一步縮小,至最新收盤日,創業板指整體PE為38.72倍,納斯達克100整體PE為31.41倍,兩者非常接近。

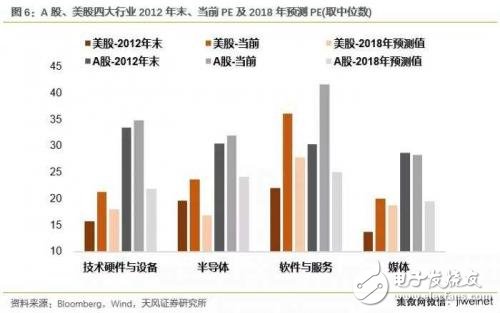

進一步,對比2012年末、當前PE估值以及市場對于2018年各行業的預測PE。

從趨勢上來看,除美股半導體行業三個時段估值有明顯下降趨勢外,其余各行業基本遵循“美股PE逐步提升,A股PE逐步下降”的規律,以至于我們在對比A股、美股2018年預測PE發現,此前兩市場一直存在的PE差距已基本被消除。如果將2018年預測PE的差距進行排序,則A股相對美股的估值差按從大到小依次排序為:半導體(A股24.21倍,美股17.03倍)>技術硬件與設備(A股21.96倍,美股18.15倍)>媒體(A股19.56倍,美股18.81倍)>軟件與服務(A股25.03倍,美股27.47倍)。

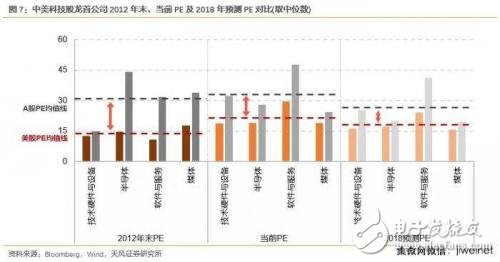

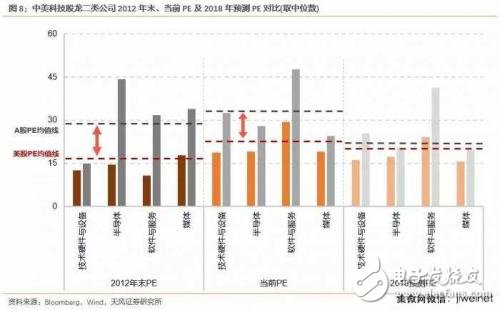

中美各行業龍首、龍二類公司估值關系基本與行業整體情況一致。我們分別對比龍首公司、龍二公司三項估值指標的差距,可以發現,隨著時間的推移,龍頭類公司估值水平的差同樣呈收窄趨勢

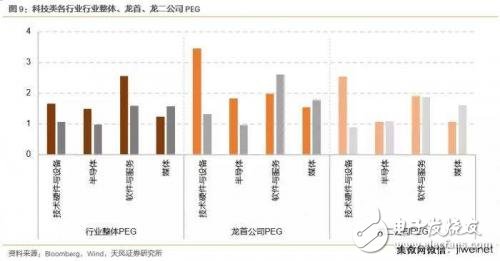

最后,從PEG角度來看,中國科技公司的估值甚至要比美國便宜。由于中國科技業公司規模比較小,滲透率比較低,未來的成長預期要明顯高于美國。同時,中國科技業公司的PE估值已經逐步向美股靠攏,所以從PEG的角度,A股除傳媒外中國科技業公司的估值大多要低于美國,無論是行業整體,還是龍頭公司(龍首、龍二)。

4、中美科技業競爭優勢比較

最后我們期望通過對龍頭公司的比較研究,以探尋中美科技業各自的比較優勢,并尋找中國科技行業具有競爭力的領域。我們認為,龍頭上市公司往往代表相關產業最具競爭優勢的企業,因此我們對中美各自龍頭上市企業進行比較。

半導體:競爭優勢差異大,少數公司估值接軌美國

我們列舉了中美市值TOP13的公司,美國相關公司的市值位于180億美元以上,而中國相關公司的市值在150億美元以下,公司體量差異較大。

從估值上來看,美國相關公司2018年PE大多數在20倍以內,少數龍頭公司估值比較高,如英偉達達到50倍以上。中國相關公司多數在30倍左右,也有部分公司在20多倍。半導體行業中國大市值公司中部分公司的估值已經與美國接軌,或者接近美國,已經具備一定的吸引力。

從龍頭公司所處細分領域來看,美國龍頭主要集中的芯片設計、半導體材料和設備等方面,包括全球知名的英特爾、英偉達、博通、高通等等。

而中國龍頭則主要集中在LED芯片、太陽能(4.650, -0.31, -6.25%)硅片、芯片制造和封裝等方面,有少數體量較小的設計公司。LED芯片方面有三安光電、木林森(36.540, -1.84, -4.79%);太陽能硅片方面有隆基股份(31.050, -0.62, -1.96%)、中環股份(8.880, 0.00, 0.00%);芯片制造和封裝方面有中芯國際(港股)、長電科技(17.160, -0.39, -2.22%)等;芯片設計方面則是匯頂科技(75.890, -0.29, -0.38%)、士蘭微(12.510, -1.19, -8.69%)等。

比較下來,中國半導體產業競爭優勢與美國之間差異還是挺大的,尤其是在高附加值的芯片設計、半導體材料和設備方面。中國的競爭優勢集中在LED和太陽能等應用領域,在芯片制造和封裝等方面也具有一定的競爭力。

隨著國家加大對半導體領域的投入,未來在芯片設計、芯片制造、半導體設備等方面的競爭力將會逐步增強,可關注相關公司的成長性。

技術硬件及設備:中國企業競爭力相對較強,估值有一定吸引

中美硬件領域龍頭估值差異要更小一些,該領域美國大多數龍頭公司2018年PE在20倍以內,而中國的龍頭公司大多在30倍以內,其中也有相當多的公司估值在20倍出頭,包括京東方、歌爾股份(13.020, -0.38, -2.84%)、大華股份(24.420, -0.88, -3.48%)、亨通光電(32.550, -1.02, -3.04%)。硬件領域中國已有較多公司與美國公司估值基本靠攏,具備明顯的吸引力。

從硬件領域的優勢企業來看,美國的優勢在于建立起具有全球品牌的硬件消費品公司,包括蘋果、思科、惠普、西部數據等等;而中國的優勢企業在集中在制造方面,包括中興通訊(28.450, -1.20, -4.05%)、聯想集團、海康威視、京東方等具備較強國際競爭力的公司,也有歌爾股份、舜宇光學、比亞迪(56.650, -2.86, -4.81%)電子等消費的電子產業鏈上的精密制造企業。除此之外,中國還有華為、小米等正在快速發展的具備較強品牌的未上市企業。

比較下來,美國硬件龍頭企業的優勢在于其強大的品牌,這是基于其相關企業長期建立起來的優勢,目前仍然具備較強的全球競爭力。中國硬件企業的優勢則集中在制造能力,有部分企業的品牌影響力已經開始提升。我們認為隨著中國本土市場的消費升級和相關企業加大投入,未來中國硬件企業將進一步提升其品牌影響,并在新興的細分領域達到、甚至超越美國的水平。

軟件與服務:估值和競爭力差異都較大

中美軟件企業之間的估值差異還是比較大,但是彼此之間的競爭力差異來得更大。美國軟件龍頭企業2018年PE估值大多在30倍以上,包括谷歌、微軟和FACEBOOK。當然也有少數公司低于20倍,如IBM、甲骨文。中國軟件(11.310, -0.55, -4.64%)龍頭多數在30倍以上,其中A股最大市值的科大訊飛超過100倍,港股最大的騰訊46倍。當然也存在少數20倍左右的公司,像中國民航信息網絡、金山軟件、東山軟件、愷英網絡(21.350, 0.00, 0.00%)等。

美國在軟件方面有全方面的優勢,在操作系統、搜索、社交、服務器、咨詢、支付、游戲等領域都有具備全球競爭力的企業,微軟、谷歌、Facebook、IBM、埃森哲、Paypal、暴雪等都是非常知名的品牌;中國軟件服務企業的競爭力相對要弱許多,大多數公司都只是在國內某些細分領域建立了一定的競爭優勢,如科大訊飛、恒生電子(43.430, -1.20, -2.69%)、閱文集團等。騰訊和阿里兩家公司已經建立起龐大的網絡,在國內已經呈現雙寡頭格局,在國際市場具備初步的影響力。

媒體:出版、有線估值接近,影視競爭力不及美國

整體來看,中美媒體龍頭估值差異比較小,但主要體現在出版和有線電視。

中國影視公司估值仍明顯高于美國同行。美國媒體龍頭公司多數在20倍以內,15倍以下的公司也不在少數。迪斯尼、時代華納等公司的估值都在15倍左右。中國媒體龍頭公司包括影視、出版、有線電視等,其中影視估值在25-30倍,出版在15-20倍,有線電視估值波動比較大,東方明珠(14.540, -1.09, -6.97%)比較低,在15倍左右。

出版、有線電視等行業屬于非貿易品,國際間競爭比較少,目前看起來兩國相關公司估值比較接近。美國相關行業已經整合較為充分,公司占據了較大市場份額,經營穩定性更強。中國相關行業還處于比較分散的狀態,還未出現在全國具有足夠影響力的公司。這既是挑戰,也是機遇,中國出版(6.110, -0.33, -5.12%)和有線電視行業未來整合的空間仍然很大。

影視行業方面,中國企業的競爭力還遠遠落后于美國。美國的迪斯尼、時代華納、21世紀福克斯等電影制片公司在全球影響力非常大,向全球輸出美國大片。中國的萬達電影(52.040, 0.00, 0.00%)、中國電影(15.240, -1.11, -6.79%)則以院線和發行為陣地在全國建立起其競爭優勢,但其全球競爭力尚不強。影視制作類的公司的影響力相對更小,包括華誼兄弟(9.070, -1.01, -10.02%)、光線傳媒(11.300, -1.26, -10.03%)等公司還未進入A股傳媒行業市值前13。

工商網監

工商網監

評論