電子發(fā)燒友App

電子發(fā)燒友App

我們正處于“科技進步斜率”快速提升的時代。新技術及其引發(fā)的新商業(yè)模式層出不窮。信息技術突飛猛進,在與傳統(tǒng)行業(yè)相結合的交叉領域快速碰撞并推動諸多進步。電腦、手機、電視產品被重新定義,商業(yè)、教育等商業(yè)模式亦面對挑戰(zhàn)。即便是在傳統(tǒng)而厚重的汽車行業(yè),也不難感受到變化。特斯拉、Google等科技型公司涌入,加劇了傳統(tǒng)企業(yè)的危機感。未來10-20年,汽車產品及其產業(yè)鏈將面臨巨大變化和挑戰(zhàn)。“智能”將是汽車業(yè)最大的變化和機會來源。全球科技投資重心之一亦將由“智能手機+移動互聯(lián)網”轉向“智能電動汽車+車聯(lián)網”。

“小型、輕量、智能、電動、共享”將成為未來十年汽車業(yè)的核心關鍵詞。伴隨消費者逐漸成熟理性,以及能源、交通、安全等問題日益顯著,汽車最終將回歸智慧運輸?shù)谋举|:“更輕便、更智能、更安全”將是未來發(fā)展方向。汽車產業(yè),將逐漸由封閉走向開放,由機械電控技術主導轉向電子、通信、軟件、材料、機械技術的深度融合。汽車業(yè)將成為跨行業(yè)、多學科的創(chuàng)新技術前沿,亦將因此激發(fā)更多商業(yè)模式創(chuàng)新。

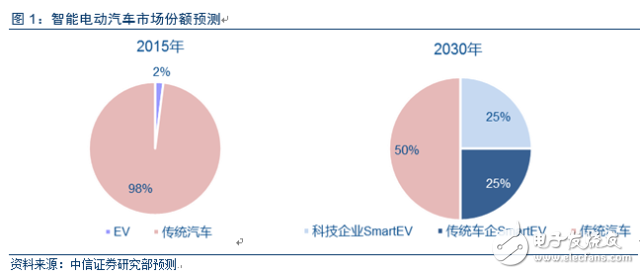

我們預計,到2030年智能電動車市場份額有望超50%。其中,新興汽車公司或占半壁江山;未抓住變革機遇的傳統(tǒng)車企可能淪為代工廠乃至退出市場。未來5年,ADAS及智能駕駛、車聯(lián)網、車用芯片、賬號及操作系統(tǒng)等技術值得關注。中國車企和創(chuàng)業(yè)型公司受益于資本力量和工程師紅利,有望在智能化進程中承接更多全球分工。

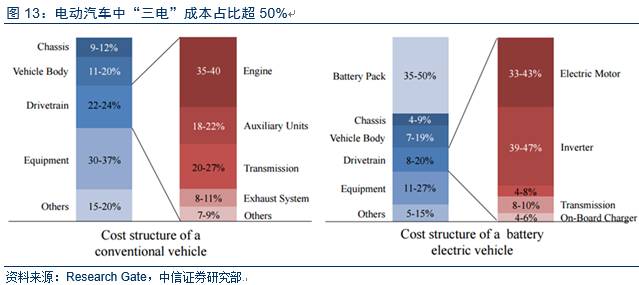

電動:降低造車門檻,開啟汽車智能革命的序幕。電動車大幅精簡汽車結構和零件數(shù)量,核心動力總成(如電機、電池、甚至電控)均可以向第三方采購,因此動搖傳統(tǒng)車企的體系優(yōu)勢和競爭力。新興科技型車企快速涌現(xiàn),并高舉“智能化”賣點。到2018年前后,以電動車為載體的智能汽車可能再次改變消費者對汽車的認知。電池仍占當前電動車成本50%,未來,有助于提升電池性能和電動車效率的技術值得關注,如:三元正極材料、濕法隔膜、石墨烯導電溶劑、輕量化等。

智能:未來汽車業(yè)主戰(zhàn)場從ADAS到無人駕駛。ADAS是智能汽車的重要落地,外資巨頭如博世、大陸等占主導地位,中資公司差距相對較大。我們預計,到2020年中國ADAS市場規(guī)模可達2000億。伴隨市場規(guī)模快速成長,中資公司可能在后裝ADAS和預警類ADAS領域尋求突破。對于上市公司和中資創(chuàng)業(yè)公司而言,可能存在的機會在于:1)汽車芯片、2)電子制動機構、3)激光雷達和毫米波雷達硬件和算法、4)基于攝像頭和多傳感器融合的算法等。

車聯(lián)網:智能的延伸和拓展,后裝車聯(lián)網快速發(fā)展倒逼前裝。前裝車聯(lián)網目前覆蓋的業(yè)務范圍相對有限,常見于導航和基本服務等,如通用安吉星等。未來,前裝車聯(lián)網可能進一步延伸至V2V、V2X領域,成為ADAS系統(tǒng)在特殊場景下的感知機構的延伸。LET-V等標準值得關注。后裝車聯(lián)網快速生長,產業(yè)鏈持續(xù)延伸,逐漸形成基于導航、娛樂的金融保險(UBI等)、二手車服務模式,亦應用于汽車貸款、汽車共享等領域。未來,后裝車聯(lián)網基于“人”的生活服務,有可能逐漸演變?yōu)橐攒囕d操作系統(tǒng)和O2O為載體的前裝業(yè)務。

共享:建立在汽車智能基礎上的商業(yè)模式創(chuàng)新。車聯(lián)網是汽車共享的安全基石,未來無人駕駛可能徹底改變汽車共享業(yè)態(tài)。出行共享(有司機)快速發(fā)展,車輛跟蹤和派單算法影響客戶體驗,資本力量對商業(yè)模式和產業(yè)格局影響較大。車輛共享(無司機)建立在車聯(lián)網定位/追蹤技術基礎上, C2C模式(如凹凸租車、PP租車等)初露端倪。

資本將發(fā)揮巨大作用。一級市場由此拉開又一輪科技投資熱潮;二級市場優(yōu)勢公司有望憑借融資能力和上市公司地位整合產業(yè)鏈,乃至形階段性閉環(huán)生態(tài)。但也需要注意的是,未來汽車變革之路以10年為單位計,必然伴隨資本市場的周期波動和預期變化。Gartner曲線亦提示資本預期與產業(yè)進步速度差異可能導致的估值波動。對于布局智能汽車等先進技術的企業(yè)而言,融資能力、現(xiàn)金流管理亦成為技術實力之外的重要競爭要素。

“智能”汽車領域值得長期投資布局。未來十年的汽車“智能”浪潮值得期待,汽車將由電控機械技術主導轉向電子、通信、軟件、材料、機械技術的深度融合,成為跨行業(yè)、多學科的創(chuàng)新技術前沿,亦將因此激發(fā)更多商業(yè)模式創(chuàng)新。

電動:降低造車門檻,開啟汽車智能革命序幕

電動車降低造車門檻,顛覆傳統(tǒng)車企在“動力總成”領域的核心競爭力。電動車大幅精簡汽車結構和零件數(shù)量,核心動力總成(如電機、電池、甚至電控)均可以向第三方采購,因此動搖傳統(tǒng)車企的體系優(yōu)勢和競爭力。到2018年前后,以電動車為載體的智能汽車可能再次改變消費者對汽車的認知。

電動化是未來發(fā)展方向。對于個人消費者而言,高端電動車能夠提供強勁的動力性和推背感,低端電動車能夠節(jié)省汽油開支、降低用車成本。對于國家而言,電動車便于排放集中處理,提升效率。

能夠幫助提升電池和電動車性能的技術值得重點關注。電池仍占當前電動車成本50%,面對問題包括:1)能量密度提升和成本下降,2)充電速度提升。值得重視的技術方向包括:1)三元正極材料;2)濕法隔膜;3)石墨烯導電溶劑。此外,小型化+輕量化亦是電動化的關鍵支撐,碳纖維、鋁鎂合金值得重視。

1.新能源拉開智能序幕

電動車時代,整車企業(yè)原有的核心競爭力受到了撼動,智能將成核心競爭力。傳統(tǒng)車企在“動力總成”領域的核心競爭力受到了挑戰(zhàn),新進入者打出“智能”牌,炫酷的屏幕和新技術對消費者構成較強吸引力。

特斯拉拉開了汽車智能大戰(zhàn)的序幕。開始接受預訂以來,Model 3已累積接收近40萬張訂單,全球消費者對于智能和炫酷黑科技充滿期待。

2.電動化是未來發(fā)展趨勢

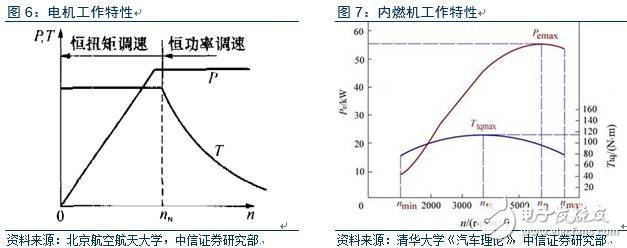

電動汽車帶來駕駛樂趣的體驗。電動汽車的加速性能秒殺傳統(tǒng)燃油汽車。ModelS P90D可實現(xiàn)百公里加速2.8秒,創(chuàng)下世界紀錄;比亞迪“唐”和“秦”也可輕松贏過燃油超跑。這是由電動機的工作特性決定的。

節(jié)能減排是全球的發(fā)展主題。綜合考慮從燃料開采到汽車驅動Well-to-Wheel全產業(yè)鏈效率,純電動汽車與燃油車相當,但仍然具有低于汽油車的能耗和排放。

我國石油對外依存度高,電動化是必然選擇。據(jù)中國石油集團經濟技術研究院統(tǒng)計,我國目前石油對外依存度超過60%,并且每年新增石油消費量70%以上為汽車。長期來看,燃油汽車的發(fā)展將會加劇我國石油危機,電動汽車成為必然選擇。

政策法規(guī)加速中國新能源汽車產業(yè)發(fā)展。2012年,國務院印發(fā)《節(jié)能與新能源汽車產業(yè)發(fā)展規(guī)劃(2012—2020年)》,提出2015年乘用車平均燃料消耗量降至6.9升/百公里,到2020年降至5.0升/百公里。《中國制造2025》進一步提出,2025年乘用車油耗目標降至4.0升/百公里。法規(guī)標準倒逼乘用車企業(yè)發(fā)展電動汽車。

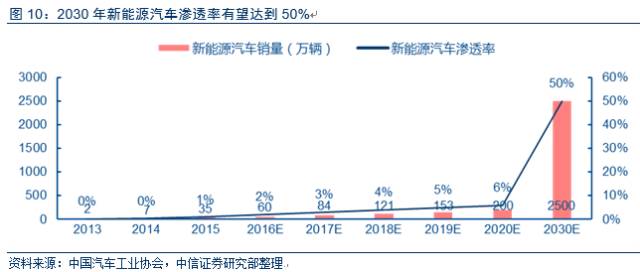

中國新能源汽車產業(yè)在政策扶持下快速起飛。據(jù)統(tǒng)計,2015年中國新能源汽車銷量達37.9萬輛,同比增長4倍。我們認為,中國新能源汽車產業(yè)已經在政策扶持下走向技術進步。2016年我國新能源汽車銷量有望達到60萬輛,滲透率2%;至2030年,新能源銷量可達2500萬輛,滲透率50%。

3.未來技術進步方向:動力電池技術提升

新能源汽車帶動相關產業(yè)鏈,2020年市場規(guī)模有望接近萬億,動力電池市場有望達到千億級別。

動力電池是新能源汽車關鍵環(huán)節(jié)。新能源汽車目前行業(yè)滲透率仍低于3%,電池成本居高不下是主要普及緩慢的主要原因之一。純電動汽車電池成本約占整車成本近50%。電池能量密度提升、成本下降、充電速度提升是新能源汽車進一步普及的重要驅動力。

三元正極材料電池能量密度較磷酸鐵鋰電池提高15%-30%,將成為乘用車動力電池主流技術路線。正極材料成本占鋰電池比例接近40%,是決定電池性能的關鍵要素。我們預計,2020年三元正極材料市場規(guī)模有望超300億。我們預計,2016年新能源汽車銷量可達60萬輛,帶來三元材料電池10GWh需求。

隔膜是鋰離子電池的關鍵組件,濕法隔膜技術將進一步普及。受益于三元及高端磷酸鐵鋰電池滲透率提升,預計其2020年需求有望超18億平方米,且受益于國產供需持續(xù)存在缺口,產品價格及利潤率穩(wěn)定。預計2020年濕法隔膜市場規(guī)模超50億。

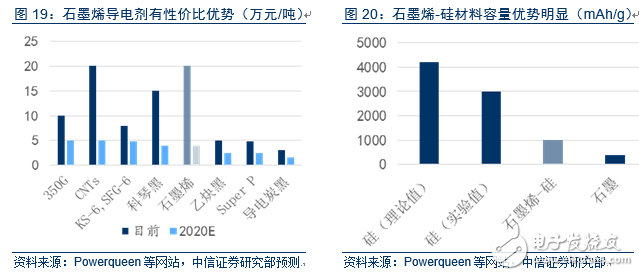

石墨烯或將用于鋰離子電池:導電劑、電極材料。石墨烯導電性能、力學性能優(yōu)異。目前尚處于研發(fā)期,預計2020年市場空間可達5億。

4.未來技術進步方向:輕量化發(fā)展

輕量化可顯著提高續(xù)駛里程,是電動汽車發(fā)展的必然選擇。電動汽車重量降低10%,對應續(xù)航里程可增加5.5%。在動力電池能量密度尚不能完全滿足要求的當下,輕量化成為提高續(xù)駛里程的重要手段。萬鋼部長也在2016中國電動汽車百人會論壇上再次強調:“輕量化”是中國電動汽車發(fā)展的方向之一。

汽車輕量化材料繁多:高強度鋼、玻璃纖維、鋁合金、鎂合金、碳纖維等。鋁合金被廣泛應用,碳纖維是未來方向。鋁合金應用于汽車輕量化的技術較為成熟,已達量產水平:特斯拉Model S采用了全鋁車身;奇瑞捷豹路虎的全鋁工廠已經竣工投產;車和家的鋁合金工廠也已落戶常州。碳纖維材料由于其突出的減重性能和比強度而受到廣泛關注,但由于其造價高昂,目前只有極少數(shù)量產車型采用:如寶馬i3、長城華冠的首款車型K50。

智能:未來汽車主戰(zhàn)場,從ADAS到無人駕駛

智能汽車將重塑車企的核心競爭力。在汽油機時代,發(fā)動機、變速箱組成的動力總成是傳統(tǒng)車企的核心競爭力。對于大型乘用車企業(yè)而言,發(fā)動機往往采用集團內InHouse的做法;新進入者無法購買合適的高性能發(fā)動機,只能通過自行研發(fā)積累。但一款好的發(fā)動機的研發(fā)周期往往需要十年以上的時間;而一旦批產發(fā)動機出現(xiàn)質量問題,又可能對車企的品牌形成巨大傷害。因此,發(fā)動機也就成為了傳統(tǒng)整車企業(yè)最大的壁壘和核心競爭力。

電動車時代,智能將成車企的核心競爭力。電動車大幅精簡汽車結構和零件數(shù)量,核心動力總成(如電機、電池、甚至電控)均可以向第三方采購,因此動搖傳統(tǒng)車企的體系優(yōu)勢和競爭力。新進入的造車企業(yè)往往以“智能化”為賣點,以炫酷的前沿技術吸引更年輕的消費者。未來10-20年,汽車產品及其產業(yè)鏈將面臨巨大變化和挑戰(zhàn)。傳統(tǒng)車企不得不重新披掛上陣,加速智能應用的開發(fā)進度,以應對新進入者的挑戰(zhàn)。

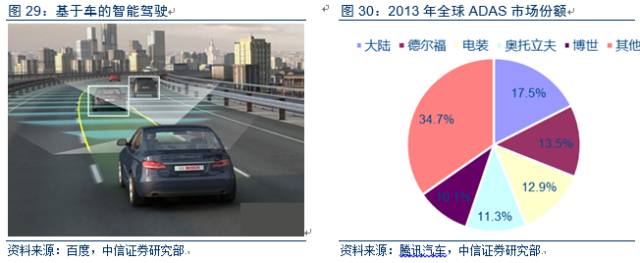

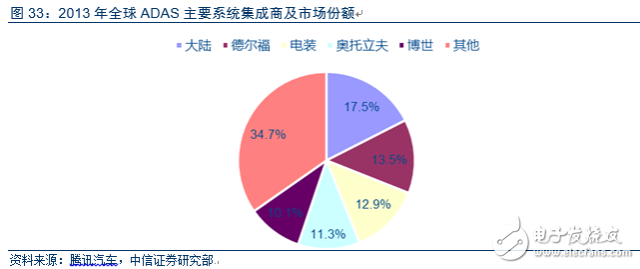

未來汽車業(yè)主戰(zhàn)場從ADAS到無人駕駛。ADAS是智能汽車的重要落地,外資巨頭如博世、大陸等占主導地位,中資公司差距相對較大。我們預計,到2020年中國ADAS市場規(guī)模可達2000億。伴隨市場規(guī)模快速成長,中資公司可能在后裝ADAS和預警類ADAS領域尋求突破。對于上市公司和中資創(chuàng)業(yè)公司而言,可能存在的機會在于:1)汽車芯片、2)電子制動機構、3)激光雷達和毫米波雷達硬件和算法、4)基于攝像頭和多傳感器融合的算法等。

1.ADAS:智能駕駛的落地載體

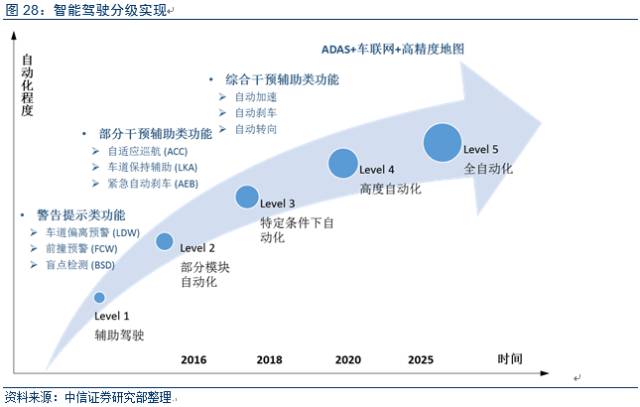

我們當前處于輔助駕駛前期,距離徹底的無人駕駛還有較長距離。美國汽車工程學會SAE將自動駕駛分為0到5級。目前L1和L2技術已相對成熟,L3和L4技術即將量產(特斯拉已經提前進入了3級自動駕駛階段)。徹底的L5無人駕駛是指全路段、全天候的,無需人工干預的全自動駕駛,汽車可自主完成加速、制動、轉向等動作,可能需要至少十年才能達到產業(yè)化階段。

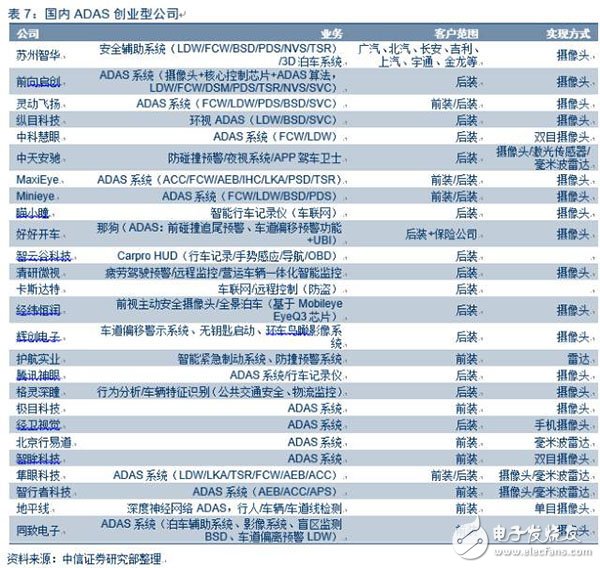

智能駕駛以技術為核心驅動力,打造感知、決策、執(zhí)行的閉環(huán)控制。目前ADAS核心技術主要掌握在外資公司手中,包括博世、大陸、德爾福、電裝等。中國多年積累的工程師紅利體現(xiàn),創(chuàng)業(yè)型公司大量涌現(xiàn),本土工程師和海歸力量共同推動技術進步。但綜合考慮法規(guī)、標準、公司規(guī)模和抗風險能力等要素,整車廠對大規(guī)模采購創(chuàng)業(yè)型ADAS產品仍有顧慮。中資公司可能在后裝ADAS和預警類ADAS領域尋求突破。

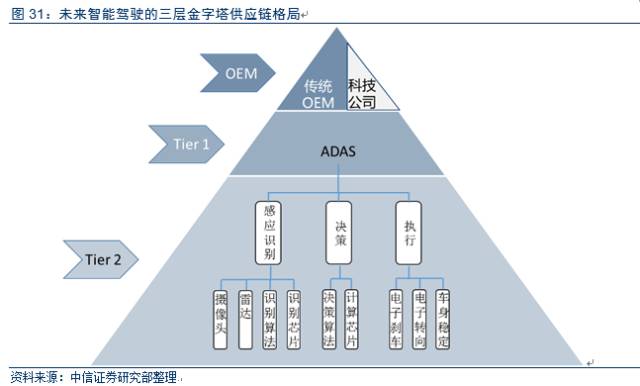

智能駕駛亦為三層金字塔供應鏈格局。1)頂端的OEM和科技型造車企業(yè);2)ADAS供應商;3)底層零部件供應商。

市場空間:萬億無人駕駛,千億ADAS,百億元器件。全球汽車銷量增速放緩,但是整體銷量仍超過8000萬。中國市場2015年行業(yè)銷量達2460萬輛,帶動相關產業(yè)鏈超2.5萬億。ADAS系統(tǒng)有望先行普及,預計2020年滲透率有望超30%,市場規(guī)模接近2000億。同時產業(yè)鏈上游相關元器件行業(yè)如雷達、攝像頭、HUD(抬頭顯示)等需求均有望快速增長,2020年有望達到百億級別。

根據(jù)功能不同,ADAS可分為預警類和執(zhí)行類。在遇到緊急情況時,預警類ADAS只發(fā)出警告信號,由駕駛員決定如何操作;而執(zhí)行類ADAS則可自主判斷決策,控制車輛實現(xiàn)加速、制動、轉向等動作,以避免碰撞。

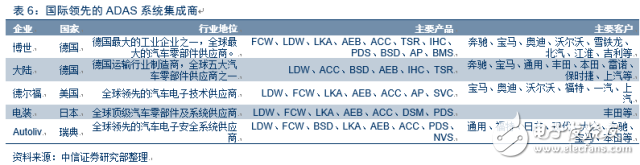

國外汽車零部件巨頭在ADAS領域保持優(yōu)勢地位。包括大陸、德爾福、電裝、奧托立夫、博世等。

創(chuàng)業(yè)型公司大量涌現(xiàn),上市公司亦希望借由參股和收購創(chuàng)業(yè)公司方式進入ADAS領域。借由資本的力量和中國多年積累的工程師紅利,ADAS領域里的創(chuàng)業(yè)型公司快速涌現(xiàn)。我們認為,只有真正掌握核心技術、具有較強市場拓展能力(整車廠渠道)、具備出色融資能力、管理團隊優(yōu)秀且持衡的本土創(chuàng)業(yè)型才有可能最終勝出。在ADAS創(chuàng)業(yè)競賽中獲得最終勝利決非易事。

2.無人駕駛:智能汽車的終極方向

無人駕駛來襲,科技型公司、初創(chuàng)型公司與傳統(tǒng)整車廠、一級供應商爭搶高地。目前,獲得美國加州無人駕駛汽車路試資格的公司包括:1)科技型公司,如谷歌、特斯拉、Cruise Automation(已被通用收購)、Zoox、Drive.ai、FaradayFuture等;2)傳統(tǒng)整車廠與一級供應商,如大眾、奔馳、日產、寶馬、本田、福特、博世、德爾福等。

科技型公司往往直指高自動化無人駕駛,零包袱+數(shù)據(jù)優(yōu)勢造就高速發(fā)展。科技型公司劍指高級自動駕駛,主要由于:1)科技型公司作為行業(yè)新進入者,并無歷史“包袱”,可以直接實現(xiàn)跨越式發(fā)展;2)科技型公司在數(shù)據(jù)融合、高精度地圖方面具有技術優(yōu)勢;3)通過實現(xiàn)無人駕駛可以真正地將汽車變成下一個“互聯(lián)網入口”。

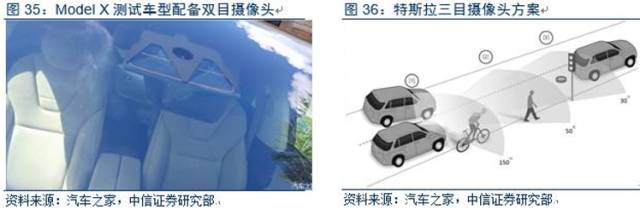

特斯拉無人駕駛方案轉變:從單目到雙目、三目。以Mobileye為代表的單目視覺依賴機器學習的結果,如果前方出現(xiàn)未經學習的物體形狀(如卡車的側面),則該識別功能很可能失效。雙目攝像頭采用類似人眼的兩個相機形成立體圖像,從而進行物體定位,有可能最早出現(xiàn)在ModelX車型中。三目攝像頭則是在原來單目攝像頭的基礎上增加了一個遠距離窄視角的攝像頭,用于長距離目標追蹤和交通標志及地面障礙物的提前標識;以及一個近距離寬視角的攝像頭,用于探測車輛周圍。

國內科技型公司參與造車和智能駕駛。包括百度、阿里、騰訊、樂視、蔚來、車和家、威馬等。

傳統(tǒng)汽車廠商采用逐步提升的方案,從ADAS逐漸過渡到無人駕駛。預計2020年前后傳統(tǒng)汽車廠商將迎來高級自動駕駛產業(yè)化高潮。

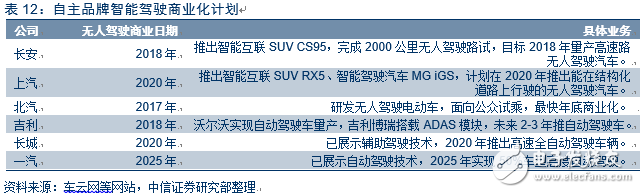

國內自主品牌發(fā)力智能駕駛。長安無人駕駛汽車成功從重慶開往北京參展,已經實現(xiàn)高速路況下自動化駕駛(3級)。7月,上汽和阿里發(fā)布首款量產互聯(lián)網汽車榮威RX5。國內自主品牌車企已經具備智能駕駛技術儲,預計最快于2017年實現(xiàn)3級智能駕駛汽車量產。

車聯(lián)網:智能的延伸和拓展

車聯(lián)網是智能的延伸和拓展,后裝車聯(lián)網快速發(fā)展倒逼前裝。前裝車聯(lián)網目前覆蓋的業(yè)務范圍相對有限,常見于導航和基本服務等,如通用安吉星等。未來,前裝車聯(lián)網可能進一步延伸至V2V、V2X領域,成為ADAS系統(tǒng)在特殊場景下的感知機構的延伸。LTE-V等標準值得關注。后裝車聯(lián)網快速生長,產業(yè)鏈持續(xù)延伸,逐漸形成基于導航、娛樂的金融保險(UBI等)、二手車服務模式,亦應用于汽車貸款、汽車共享等領域。未來,后裝車聯(lián)網基于“人”的生活服務,有可能逐漸演變?yōu)橐攒囕d操作系統(tǒng)和O2O為載體的前裝業(yè)務。

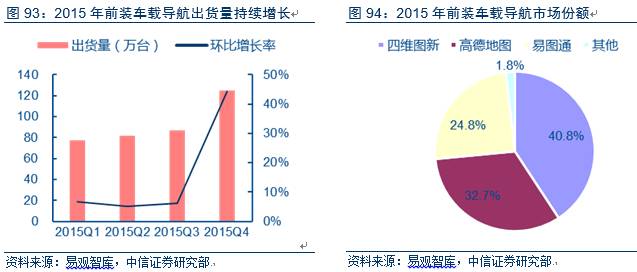

地圖導航是車聯(lián)網的最佳入口。車聯(lián)網的初級形式和基本功能是導航,位置服務是一切網聯(lián)應用的基礎。掌握地圖資質的公司具有稀缺性優(yōu)勢。

前裝車聯(lián)網V2V、V2X等有望成為智能駕駛感知機構的延伸。歐美日發(fā)展DSRC技術,國內發(fā)展可利用現(xiàn)有蜂窩網絡基礎設施的LTE-V技術。工信部8月將發(fā)布“智能網聯(lián)汽車技術發(fā)展路線圖”,相關行業(yè)標準有望于明年推出。相關公司或將迎來業(yè)績快速增長。

后裝車聯(lián)網逐漸形成包含導航、娛樂、金融、服務等的生態(tài)圈。

未來趨勢:后裝車聯(lián)網演變進入前裝,操作系統(tǒng)為重要切入點。阿里與上汽合作推出的互聯(lián)網汽車榮威RX5,搭載阿里YunOS for Car操作系統(tǒng),展示了一種全新的車聯(lián)網介入途徑。

1.地圖導航:車聯(lián)網的最佳入口,寡頭格局或將持續(xù)

地圖是車聯(lián)網、智能駕駛不可或缺的基礎。國內外科技型公司、整車廠均積極布局地圖導航,以圖借機切入車聯(lián)網與智能駕駛。

地圖行業(yè)龍頭具有稀缺性競爭優(yōu)勢。我們認為,國內地圖底層數(shù)據(jù)行業(yè)的龍頭壟斷地位會長期存在,主要原因有兩點:1)地圖底層數(shù)據(jù)測繪需要長期投入,新進入者投入成本較高;2)地圖行業(yè)進入需要資質申請,行業(yè)內原有龍頭維持自身優(yōu)勢地位,隨行業(yè)快速發(fā)展。

2.前裝車聯(lián)網:智能駕駛的延伸,LTE-V值得關注

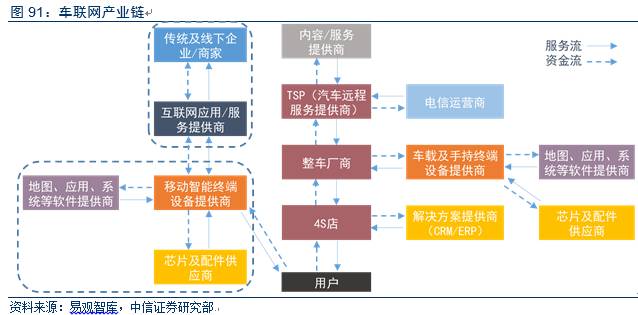

車聯(lián)網是物聯(lián)網技術在智能交通系統(tǒng)領域的延伸,是無人駕駛實現(xiàn)的必要前提。車聯(lián)網是使用無線通信、傳感探測等技術收集車輛、道路、環(huán)境等信息,通過車-車、車-路信息交互和共享,使車和基礎設施之間智能協(xié)同與配合,從而實現(xiàn)智能交通管理控制、車輛智能化控制和智能動態(tài)信息服務的一體化網絡。

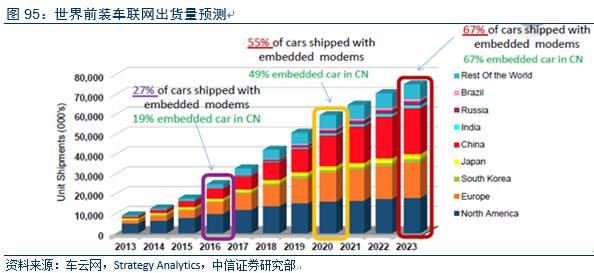

前裝車聯(lián)網滲透率穩(wěn)步提升,中國或將成最大市場。據(jù)預測,2016年中國前裝車聯(lián)網將達到19%的滲透率,而全球平均水平為27%。到2020年,中國前裝車聯(lián)網滲透率將會達到49%,而全球達到55%,屆時中國車聯(lián)網市場規(guī)模有望超2600億元,成為全球最大的車聯(lián)網前裝市場。

車聯(lián)網通信協(xié)議主要有DSRC與LTE-V兩大路徑:DSRC技術較成熟,歐美日已有成熟標準;我們判斷LTE-V更符合中國國情,標準凍結將助力商業(yè)化進程。

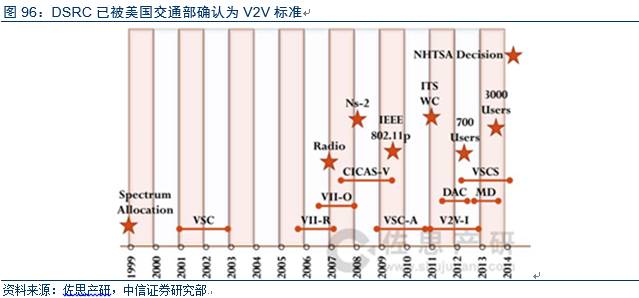

歐美日發(fā)展DSRC技術,已有多年技術積累。DSRC基于IEEE802.11p通信協(xié)議(類似Wifi),是一種中短距離直接通信技術。DSRC包括兩種通信方式:車車通信V2V和車路通信V2I。2014年,美國交通部(NHTSA)確認DSRC為V2V標準。歐洲成立了車輛間通信聯(lián)盟(Car2Car CommunicationConsortium),制定了車路協(xié)同標準和規(guī)范,并開展了車路協(xié)同相關項目的研究。日本于2004年推出了Smartway計劃,該計劃是由政府與23家企業(yè)共同發(fā)起。

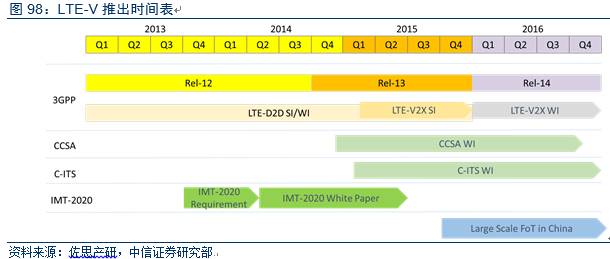

中國推廣LTE-V車聯(lián)網專用通信,相關標準有望明年面世。國內V2X標準化的牽頭單位包括第三代合作伙伴計劃3GPP、通信標準化協(xié)會CCSA、智能交通產業(yè)聯(lián)盟C-ITS,以及車載信息服務產業(yè)應用聯(lián)盟TIAA中國通信標準化協(xié)會。3GPP已發(fā)布LTE支持V2X需求的技術報告,以及正式的需求規(guī)范;架構、安全、空口等方面還處于技術報告準備階段;正式規(guī)范研制將于2016年年中啟動,或將于2017年發(fā)布。

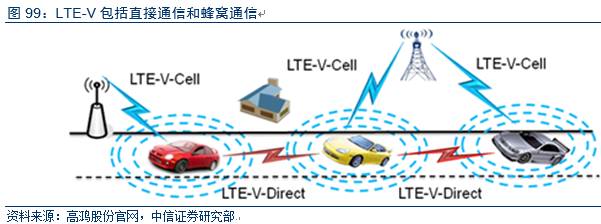

LTE-V可利用現(xiàn)有蜂窩網路基礎設施,提供直接通信和蜂窩通信兩種模式。LTE-V的推廣無需布建專用的路側單元(RSU)以及提供專用頻譜,可以和手機使用同一類型的單一LTE晶片組,因而能為車廠大大降低整合成本。LTE-V存在兩種通信模式:1)LTE-V-Direct,直接通信,車輛與車輛之間直接通信;2)LET-V-Cell,蜂窩通信,需要基站作為控制中心,是車輛與RSU以及基站的通信方式。

LTE-V隨移動通信技術同步升級,通信速率可獲大幅提升。現(xiàn)有4GLTE的傳輸速率有限,時間延遲達不到毫秒級別,難以滿足車聯(lián)網需求。而5G移動通信技術有望于2020年大規(guī)模商業(yè)化,屆時數(shù)據(jù)傳輸速率可達10~50Gbps,時間延遲僅1ms,可支持500km/h的車輛移動速度。

車聯(lián)網通信標準制定者占據(jù)先機。近期,奧迪、豐田等汽車公司以及德國電信和華為將共同制定LTE-V標準規(guī)則,同時還會為日后發(fā)布的3GPP項目制定規(guī)則。此外,大唐電信也曾在CeBIT2015展會上展示了其LTE物聯(lián)網技術。

3.后裝車聯(lián)網:基于金融和O2O服務的生態(tài)整合

后裝車聯(lián)網快速生長,逐漸形成基于導航、娛樂的金融保險(UBI等)、二手車服務模式,亦應用于汽車貸款、汽車共享等領域。

得潤電子推出車聯(lián)網智能盒子。智能盒子全部由Meta在意大利生產,準備將生產研發(fā)逐步移植到國內。該車聯(lián)網智能盒子可以記錄駕駛習慣、駕駛里程、車輛定位、碰撞情況等,并對數(shù)據(jù)進行采集和精算分析處理,實時反饋給用戶,在精確定保、防止騙保、車輛定位追蹤、車輛救援等方面給車輛管理及車主帶來精準的幫助和服務。

廣聯(lián)賽訊推出駕寶盒子和嘀嘀虎云導航。車載OBD設備駕寶盒子可連接手機與車機,實現(xiàn)汽車碰撞報警、愛車體檢、行車報告、位置共享、故障診斷等功能。嘀嘀虎云導航可提供互聯(lián)網熱門服務,支持WinCE、Android雙系統(tǒng),每月贈送1G免費流量。2015年6月,廣聯(lián)賽訊宣布完成1.5億元A輪融資,獲得A股上市公司及兩名戰(zhàn)略投資人的戰(zhàn)略投資,增資后公司估值約為10.5億元。

4.未來趨勢:后裝演變進入前裝,操作系統(tǒng)為重要切入點

基于人的智能駕駛以駕駛員為核心,基于車載操作系統(tǒng)OS打造生態(tài)圈。相比于以車為主體的全球化技術路徑,基于人的智能駕駛更加個性化、本地化。以車載操作系統(tǒng)為基礎,可提供地圖導航、信息娛樂、生活消費、遠程控制等服務。

智能車載操作系統(tǒng)解決消費者網聯(lián)需求,或將成為中資公司發(fā)展新契機。基于人的智能汽車具有如下特點:1)個性化,消費者可自主安裝設置軟件,包括娛樂、導航、生活消費等;2)本地化,如中國消費者對網絡依賴度較高、普遍依賴線上支付、對網絡娛樂要求較高等。移動智能終端趨勢或將成為中資公司進入智能汽車領域的新契機。

上汽、阿里聯(lián)袂打造第一款量產互聯(lián)網汽車。7月6日,上汽和阿里合作打造的榮威RX5正式上市,車輛搭載10.4英寸高清觸屏和7英寸交互式虛擬儀表。由阿里云提供的YunOS智能車載操作系統(tǒng)可提供駕駛智能導航、車輛語音操作、娛樂設備擴展、周邊生活服務、手機遠程控制等功能,還可將車輛數(shù)據(jù)和駕駛行為數(shù)據(jù)傳輸?shù)皆贫诉M行相應計算。

操作系統(tǒng)供應商發(fā)揮主動作用。目前的主流操作系統(tǒng)包括:安卓、Linux、Windows、QNX、YunOS等。QNX的供應商得分最高,而黑莓手機則逐漸弱化;安卓的用戶得分最高。

國際主流車企均推出自己的操作系統(tǒng)。如寶馬的ConnectedDrive,奔馳的COMMAND,奧迪的MMI等。

自主品牌覺醒,安卓占據(jù)主流。國內自主品牌也相繼推出操作系統(tǒng),包括北汽、比亞迪、長安、奇瑞、一汽、廣汽、吉利、上汽等;其底層系統(tǒng)正逐漸從WindowsCE過渡到安卓,YunOS也是未來的趨勢。

工商網監(jiān)

工商網監(jiān)

評論