電子發(fā)燒友App

電子發(fā)燒友App

? ? ? ?摘要

當(dāng)前,百年汽車產(chǎn)業(yè)與出行行業(yè)正經(jīng)歷著前所未有的變革。羅蘭貝格對整個汽車行業(yè)革命已持續(xù)關(guān)注多年,一路見證了技術(shù)、價值鏈和企業(yè)的變革。與此同時,羅蘭貝格持續(xù)與行業(yè)參與者深度交流合作,總結(jié)出對于汽車行業(yè)變革的獨(dú)立判斷與思考。本篇主要聚焦新四化對產(chǎn)業(yè)的價值貢獻(xiàn)、電子電氣革命的核心技術(shù)趨勢以及全球貿(mào)易大背景下的技術(shù)產(chǎn)業(yè)趨勢。

新四化(M.A.D.E)對汽車電子的影響

近年來,汽車新四化(羅蘭貝格稱之為“M.A.D.E”,即M-Mobility移動出行,A-Autonomous driving自動駕駛,D-Digitalization數(shù)字化,E-Electrification電氣化)的發(fā)展在全球和中國層面均已形成了鮮明的差異化發(fā)展特征,并在各自的技術(shù)和商業(yè)賽道中以不同的速度“奔跑”。相對于電氣化這一涉及到整個汽車產(chǎn)業(yè)乃至能源結(jié)構(gòu)變革的趨勢,自動駕駛與數(shù)字化/智能網(wǎng)聯(lián)在相輔相成發(fā)展的同時也在短期內(nèi)體現(xiàn)出了不同的商業(yè)價值。而共享出行目前依然處于一個資本、需求、政策共同主導(dǎo)的發(fā)展階段,技術(shù)創(chuàng)新(尤其是數(shù)字化、定制化和自動駕駛)帶來的行業(yè)變革有望在“下半場”開啟;長期來看,出行服務(wù)是終局的體現(xiàn),也是終端消費(fèi)者的第一觸點(diǎn),而自動駕駛、數(shù)字化和電氣化則成為關(guān)鍵使能技術(shù)。

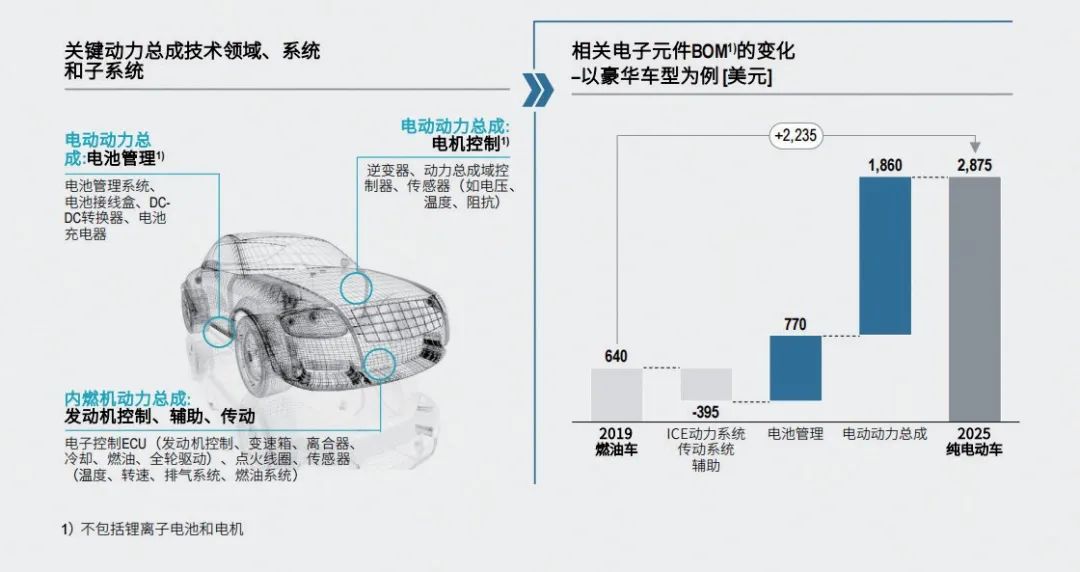

這些關(guān)鍵使能技術(shù)將帶來整車電子電氣相關(guān)價值的大幅提升。根據(jù)預(yù)測,汽車電子電氣相關(guān)的BOM(物料清單)價值(不含電池與電機(jī)),將從2019年的約3145美元(豪華品牌 L1級別ADAS汽油車)提升至2025年的約7030美元(豪華品牌L3級別自動駕駛純電車)。

其中,大部分的價值增長來自電氣化,盡管其會為傳統(tǒng)燃油車動力電子相關(guān)的BOM帶來大約400美元的成本節(jié)降,但電池管理系統(tǒng)與電驅(qū)動相關(guān)硬軟件(例如逆變器、動力總成域控制器DCU、各類傳感器)也帶來了超過2600美元的BOM價值提升。同時,電驅(qū)動系統(tǒng)的價值也將伴隨越來越多的高電壓電子器件而有所提升,例如OBC(車載充電)、逆變器等,這些高功率器件的需求也將帶來半導(dǎo)體及其原材料的創(chuàng)新,如圖1。

圖1 電氣化技術(shù)概述(2019-2025)

圖1 電氣化技術(shù)概述(2019-2025)

自動駕駛對整車電子電氣價值的影響短期上主要體現(xiàn)在傳感器、車載計算平臺與軟件等方面。由于激光雷達(dá)仍處于商業(yè)化進(jìn)程中,因此在測算中重點(diǎn)關(guān)注L3級別的以攝像頭為主要傳感器的方案。如圖2,羅蘭貝格觀察到,盡管不同車企在L4/5級別自動駕駛上的技術(shù)方案和投資規(guī)劃尚未確定,L1-3級別所需要的高性能計算平臺及基礎(chǔ)軟件已經(jīng)成為未來的重點(diǎn)研發(fā)與采購需求,且車企(如特斯拉)未來可能采用硬件、軟件、車型分別獨(dú)立研發(fā)的理念,因此需要超前設(shè)計提供算力冗余的HPC(高性能計算) 平臺來應(yīng)對短期的L1-3級別相應(yīng)方案,尤其是在傳感器融合所需的算力方面,并同時為中長期的L4/5方案做預(yù)留。根據(jù)預(yù)測,L3 級別相關(guān)傳感器、HPC以及搭載的軟件算法能夠帶來至少850美元的BOM價值提升。

圖2 相關(guān)電子元件BOM1)的變化——以豪華車型為例/美元

圖2 相關(guān)電子元件BOM1)的變化——以豪華車型為例/美元

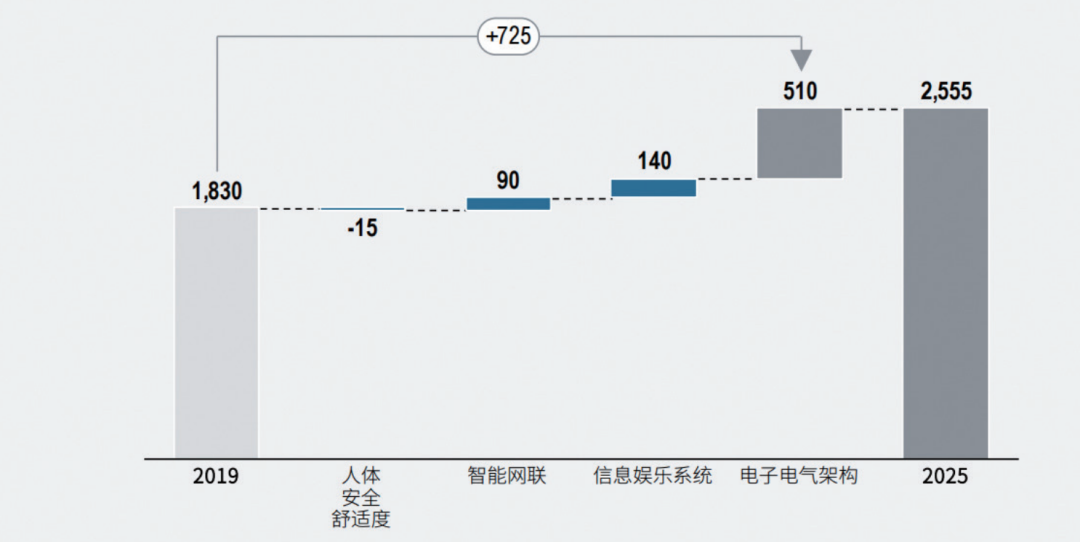

在智能化與互聯(lián)互通方面,智能座艙成為短期內(nèi)車企實(shí)現(xiàn)產(chǎn)品差異化且投資回報可觀的方案。汽車產(chǎn)品的迭代方式已經(jīng)從百年前的不作迭代(單產(chǎn)品生命周期)發(fā)展至如今的平臺化迭代(單平臺生命周期)。而隨著消費(fèi)者需求的不斷升級,對車載場景、功能和服務(wù)的需求將大幅增加(尤其是從消費(fèi)電子領(lǐng)域轉(zhuǎn)移至出行領(lǐng)域),對產(chǎn)品迭代提出了新的訴求。同時,在全球汽車市場進(jìn)入下行通道與存量競爭時代的大背景下,對座艙智能化需求的滿足將會成為車企競相爭奪的下一個差異化重點(diǎn)。

值得一提的是,這個差異化并不意味著無法盈利,跨界技術(shù)已經(jīng)為汽車做好了“鋪墊”,如高端手機(jī)芯片可通過技術(shù)改進(jìn)或 外掛MCU(微控制單元)的方案同時解決安全和算力問題,而OTA(在線升級)技術(shù)盡可能地將底層硬件的生命周期拉長以降低研發(fā)與升級成本。羅蘭貝格認(rèn)為,電子電氣架構(gòu)改變帶來的硬件與軟件的價值提升(約510美元)將明顯高于純IVI(車載信息娛樂)系統(tǒng)和Connectivity(互聯(lián)互通)系統(tǒng)(約230美元)。其中,座艙域控制器及基礎(chǔ)軟件(如OS)將成為未來5年的價值高地,如圖3。

圖3 相關(guān)電子元件BOM的變化——以豪華車型為例/美元

圖3 相關(guān)電子元件BOM的變化——以豪華車型為例/美元

更加重要的是,日益復(fù)雜的智能化迫使車企改變電子電氣架構(gòu)與整體研發(fā)模式。電氣化與自動駕駛的發(fā)展瓶頸仍在核心部件、算法與政策,而智能化則決定了短期的產(chǎn)品、服務(wù)以及品牌價值的差異化打造,從而直接影響車企的盈利性與價值鏈定位。

E/E(電子電氣)革命的四大核心技術(shù)趨勢

面對上述M.A.D.E的影響和趨勢,全球范圍內(nèi)的車企已經(jīng)采取行動,并且大部分傳統(tǒng)玩家的決策與革新都是漸進(jìn)的,在大力投資新技術(shù)的同時也需要兼顧傳統(tǒng)技術(shù)的持續(xù)改進(jìn)。顯然,從架構(gòu)入手來解決技術(shù)問題是最具長遠(yuǎn)眼光的,但也面臨著能力、資金、時間等風(fēng)險。

與此同時,諸如新冠疫情的“黑天鵝”事件的持續(xù)發(fā)酵也減緩了車企投資新技術(shù)和組織轉(zhuǎn)型的步伐,以保證短期的財務(wù)流動性。然而,步伐雖然有所減緩卻并沒有停止。

羅蘭貝格從全球和中國大量的項(xiàng)目經(jīng)驗(yàn)與研討研究中網(wǎng)羅來自車企、全球領(lǐng)先Tier-1供應(yīng)商、軟件供應(yīng)商、半導(dǎo)體企業(yè)等的一線聲音,并思考總結(jié)出了以下核心趨勢。總體而言,技術(shù)革新將帶來價值鏈、競合關(guān)系及商業(yè)模式的重塑。

趨勢一:重新定義電子電氣架構(gòu)——“下一步”是規(guī)模化

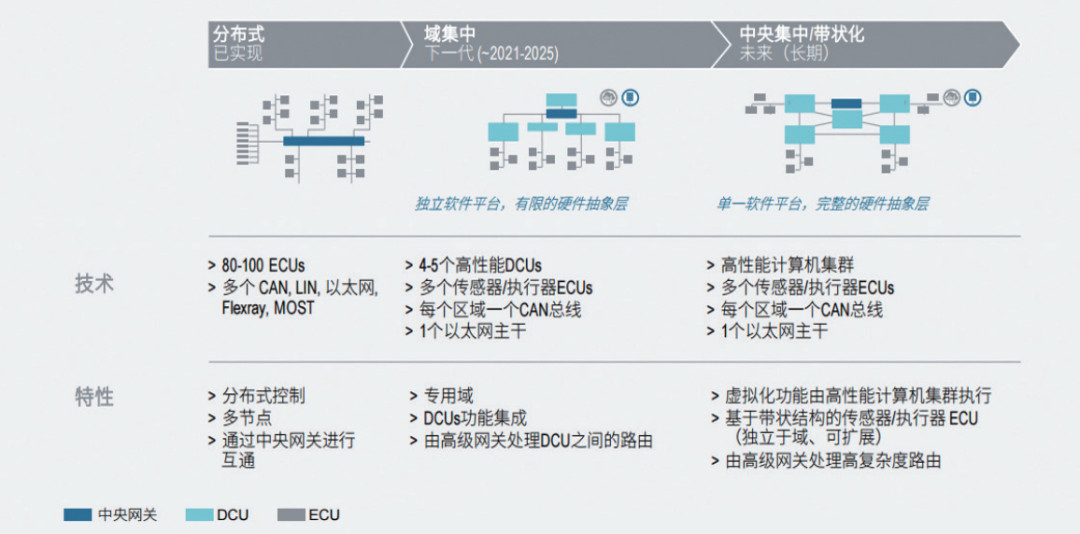

2015年,博世提出了眾所周知的電子電氣架構(gòu)技術(shù)路線圖, 并描繪了未來電子架構(gòu)的主要特征及可能的實(shí)現(xiàn)時間點(diǎn)。對于這一路線圖本身無需再做過多介紹,但其中的兩個重要標(biāo)志性節(jié)點(diǎn)依然值得強(qiáng)調(diào),即DCU或HPC的出現(xiàn),以及統(tǒng)一的基礎(chǔ)軟件平臺的出現(xiàn),標(biāo)志著EEA的本質(zhì)進(jìn)化。盡管由于車企的解決方案各不相同,其對EEA進(jìn)化的階段定義可能有所不同,但羅蘭貝格認(rèn)為EEA的發(fā)展整體會經(jīng)歷三大階段:分布式架構(gòu)、基于域的集中式架構(gòu)和基于域融合的帶狀架構(gòu),如圖4。

圖4 電子電氣架構(gòu)線路圖

圖4 電子電氣架構(gòu)線路圖

1. EEA(電子電氣架構(gòu))的三大階段

目前,EEA的發(fā)展現(xiàn)在正處于由階段一向階段二轉(zhuǎn)型的過程中,其顯著特征是:第一,DCU的出現(xiàn)使ECU(電子控制單元)標(biāo)準(zhǔn)化且數(shù)量大幅減少,并直接帶來“降本”和“增效”。例如,若用一個集成中控、儀表、360°環(huán)視及其它影音娛樂功能的DCU替代多個來自不同供應(yīng)商的傳統(tǒng)ECU方案,最大可為車企帶來將近38%的BOM成本節(jié)降(尚未考慮成本年降)。第二,智能傳感器/執(zhí)行器數(shù)量增加。傳統(tǒng)功能導(dǎo)向的ECU+傳感器集成方案中的算力會被剝離并集中到DCU里,同時傳感器本身也需具備基礎(chǔ)算力,以便與DCU溝通,如通過CAN。第三,軟件開始獨(dú)立于硬件,但并未完全分離。一些獨(dú)立的功能仍然依靠ECU實(shí)現(xiàn), 但抽象層的出現(xiàn)是未來實(shí)現(xiàn)硬軟件完全分離以及域融合的重要基礎(chǔ)。第四,中央網(wǎng)關(guān)與各個域之間可通過以太網(wǎng)通訊。

而第三階段和第二階段的本質(zhì)不同是:一,軟硬件完全分離,且所有的ECU/DCU共享同一套基礎(chǔ)軟件平臺。二,相互獨(dú)立的功能應(yīng)用搭載在一套高算力的車載計算機(jī)上,且它的算力遠(yuǎn)超階段二的DCU。三,基礎(chǔ)軟件平臺+功能獨(dú)立+HPC將帶來規(guī)模化,即一套架構(gòu)可以承載任何形式、數(shù)量的功能及服務(wù)。

2. 先驅(qū)特斯拉與其追兵

有趣的是,博世提出的這一套架構(gòu)路線中,并沒有詳細(xì)給出“如何實(shí)現(xiàn)”的具體方法。因此,基于對這套路線的基本共識,車企與全球領(lǐng)先供應(yīng)商根據(jù)自身技術(shù)規(guī)劃、車型平臺和內(nèi)部能力等制定適合自己的方案,以至于目前幾乎沒有兩家車企在架構(gòu)上完全相同,但特斯拉已經(jīng)處于階段二向階段三過渡,而傳統(tǒng)車企仍處于階段二甚至階段一。如圖5,特斯拉Model 3 的EEA已經(jīng)把自動駕駛(FSD)、影音娛樂(IVI)與互聯(lián)互通(Connectivity)集中在了一起,看上去就是一個Zonal架構(gòu)形態(tài)。但在軟件平臺方面,特斯拉尚未實(shí)現(xiàn)完全統(tǒng)一,由于FSD和IVI的安全等級、功能要求和迭代速度不同,特斯拉目前采用兩套基礎(chǔ)軟件,并用不同的操作系統(tǒng)來支持自動駕駛芯片和IVI芯片的ARM和x86架構(gòu)。

圖5 特斯拉Model 3電子電氣架構(gòu)示意

圖5 特斯拉Model 3電子電氣架構(gòu)示意

然而,并非所有企業(yè)都能成為特斯拉,特斯拉也并不代表一切。傳統(tǒng)車企在統(tǒng)一戰(zhàn)線應(yīng)對特斯拉帶來的沖擊時,也形成了各具特色的EEA。目前,行業(yè)內(nèi)沒有統(tǒng)一的架構(gòu)設(shè)置標(biāo)準(zhǔn),卻有相似的劃分原則。由于采用漸進(jìn)式改革,大部分傳統(tǒng)車企(尤其是豪華品牌)短期內(nèi)會定義出3~5個域,包括底盤與動力總成、ADAS(高級駕駛輔助系統(tǒng))與安全、影音娛樂、車身和互聯(lián)互通。不管是特斯拉還是傳統(tǒng)車企,領(lǐng)先者都不會局限于第二階段的DCU架構(gòu),因?yàn)樗荒軒矶唐诘慕当九c功能創(chuàng)新,若要實(shí)現(xiàn)長期的全球經(jīng)濟(jì)性,就必須實(shí)現(xiàn)新架構(gòu)平臺的規(guī)模化,從軟件入手。

趨勢二:軟件革命——功能獨(dú)立,基礎(chǔ)軟件平臺創(chuàng)造新機(jī)遇

1. 面對高價值的“不知所措”

作為未來IoT(物聯(lián)網(wǎng))的終端之一,汽車將成為“輪子上 的電腦”。以一輛典型的B級豪華品牌車型為例,未來車載軟件在整車BOM中的占比將從2019年的2%(L1級別汽油車)增長至2025年的12%(L3級別純電車)。如果用傳統(tǒng)ECU架構(gòu)及附帶的軟件來應(yīng)對,不但會造成冗余,也無法實(shí)現(xiàn)差異化,因?yàn)楣δ苤g相互關(guān)聯(lián)不獨(dú)立,用戶感知不到功能的差異性,同時還會產(chǎn)生大量臃腫的軟件代碼;此外,跨終端應(yīng)用于服務(wù)需求的增加需要為不同功能設(shè)定獨(dú)立的生命周期管理與迭代。顯然,傳統(tǒng)車企的架構(gòu)及其背后的研發(fā)體系、流程和觀念已經(jīng)無法應(yīng)對復(fù)雜的軟件集成需求,且車企正在陷入一個“不斷救火”的惡性循環(huán)。 軟件能力的缺失與日益復(fù)雜的軟件集成,使大量技術(shù)、資金與時間投身于查漏補(bǔ)缺而不得不忽視或推延原有的研發(fā)重點(diǎn);同時, 由于資源限制,對供應(yīng)商的選擇與評估標(biāo)準(zhǔn)也更傾向于“快交付”與“低價位”,進(jìn)一步導(dǎo)致質(zhì)量缺失和大量返工。

2. SOA(服務(wù)導(dǎo)向架構(gòu))帶來軟件新機(jī)遇

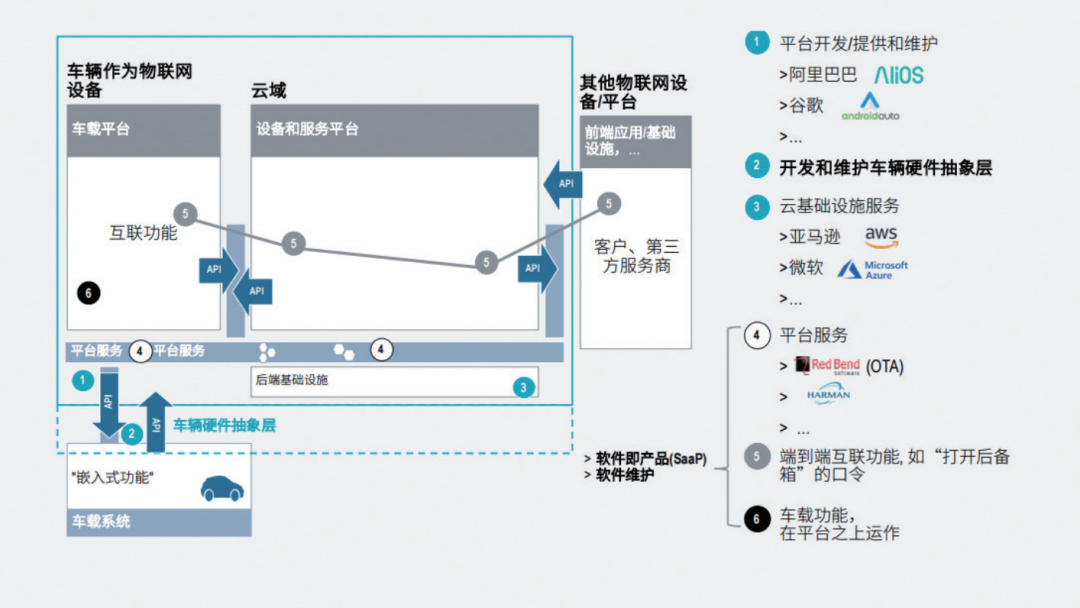

必須將功能獨(dú)立出來,架構(gòu)需從“信號導(dǎo)向”轉(zhuǎn)變?yōu)?“服務(wù)導(dǎo)向”(service oriented architecture,即SOA)。SOA是一種架構(gòu)類型或指導(dǎo)思想,實(shí)現(xiàn)端到端的架構(gòu)(E 2 E architecture)。如圖6,其核心要義有三:用抽象層分離軟件與硬件;用一套基礎(chǔ)軟件平臺承載獨(dú)立的功能,這些功能可以是傳統(tǒng)Blackbox,也可以是全新的智能網(wǎng)聯(lián)功能,或存在于云端和其它終端設(shè)備的功能;用功能集(function catalog)的方式增加軟件復(fù)用率。

圖6 基礎(chǔ)硬件標(biāo)準(zhǔn)化和軟件分離

圖6 基礎(chǔ)硬件標(biāo)準(zhǔn)化和軟件分離

作為傳統(tǒng)巨頭的先驅(qū),大眾ID.3將搭載其全新的軟件架構(gòu)(End2End Electronic Architecture,E3架構(gòu)),其從未來出行服務(wù)和生態(tài)系統(tǒng)出發(fā)而構(gòu)建。可以看到,特斯拉和大眾已經(jīng)開始考慮端到端和規(guī)模化。而SOA軟件架構(gòu)是實(shí)現(xiàn)這一點(diǎn)的重要技術(shù)支撐。

SOA架構(gòu)可以實(shí)現(xiàn)多功能、多終端的無縫連接。車企可以使用基礎(chǔ)軟件平臺串聯(lián)傳統(tǒng)ECU功能、獨(dú)立的智能網(wǎng)聯(lián)服務(wù)、云端的服務(wù)、智慧交通體系內(nèi)的服務(wù)以及其它終端設(shè)備,提高功能之間的溝通效率并降低成本。例如,大眾Open Trunk(后備箱開啟)功能可以無縫連接手機(jī)APP端、車架構(gòu)內(nèi)的基礎(chǔ)服務(wù)平臺、車端和云端接收用戶發(fā)出的指令,激活基礎(chǔ)軟件平臺上的“We Deliver”服務(wù),并通過車內(nèi)控制最終開啟后備箱,同時保證整套 流程的網(wǎng)絡(luò)安全與用戶透明度。

因此,這一套包含了抽象軟件層和基礎(chǔ)服務(wù)層(包括OS、車內(nèi)網(wǎng)絡(luò)、診斷等固件)在內(nèi)的基礎(chǔ)軟件平臺解決方案將成為車企需要把握的價值高地,也將成為供應(yīng)商的全新產(chǎn)品機(jī)遇。這些機(jī)遇不但包括軟件平臺本身以及端到端應(yīng)用軟件的提供,也包括相關(guān)的服務(wù)提供,如云服務(wù)、OTA服務(wù)等,如圖7。

圖7 E2E軟件平臺及其與供應(yīng)商的潛在伙伴關(guān)系

圖7 E2E軟件平臺及其與供應(yīng)商的潛在伙伴關(guān)系

3. 軟件的工業(yè)化生產(chǎn)

面對車載軟件龐大且仍在增加的軟件代碼量,汽車行業(yè)玩家開始借鑒ICT(信息通信技術(shù))行業(yè)的“軟件工廠”理念,比如戴姆勒旗下的全資軟件開發(fā)公司MBition正在打造軟件工廠。根據(jù)開發(fā)項(xiàng)目需求,通過對軟件組件的標(biāo)準(zhǔn)化、結(jié)構(gòu)化運(yùn)用,實(shí)現(xiàn)快速開發(fā)。正如傳統(tǒng)制造業(yè)在上世紀(jì)初引入福特式流水線生產(chǎn)那樣,軟件開發(fā)也正在從“定制化手工制作”向“自動化產(chǎn)線制造”轉(zhuǎn)變。軟件工廠需為開發(fā)者提供可行的軟件框架、配套的開發(fā)指令、預(yù)設(shè)的程序模板、可復(fù)用的代碼以及伴隨開發(fā)進(jìn)程可以連續(xù)測試的環(huán)境。在此基礎(chǔ)上,當(dāng)軟件工廠收到一項(xiàng)開發(fā)需求時,開發(fā)者能夠根據(jù)工廠現(xiàn)有能力拆解需求模塊,并將其分配至各個“產(chǎn)品線”,每個產(chǎn)品線再根據(jù)新需求識別可以復(fù)用和需要新開發(fā)的部分,判斷開發(fā)工作所需資源,最后部署開發(fā)、測試工具并完成任務(wù)。相比于傳統(tǒng)的“手工”開發(fā)模式,軟件工廠可以提升軟件產(chǎn)品的一致性、品質(zhì)和開發(fā)效率,提前識別開發(fā)工作量,前置風(fēng)險,使整個開發(fā)和部署流程更可預(yù)測,大大提升了車企對軟件工作的資源配置和進(jìn)程管控能力。

趨勢三:計算芯片——短期分化與長期融合

E2E架構(gòu)的另一個重要技術(shù)元素就是能夠支持算力的不斷升級和冗余。在傳統(tǒng)分布式的電子電氣架構(gòu)中,每個ECU的核心是單一功能的MCU,傳感器與MCU芯片幾乎一一對應(yīng),MCU雖然集成了計算、存儲、I/O接口等功能,但計算能力有限,無法滿足自動駕駛和智能座艙的發(fā)展。羅蘭貝格認(rèn)為,未來的計算芯片將從單一功能的MCU向3個方向發(fā)展。

1. 自動駕駛高性能芯片的定制化

由于自動駕駛算法仍具有高度不確定性,芯片方案需兼顧目前AI算法的算力要求和靈活性,GPU(圖形處理器)+FPGA(現(xiàn)場可編程邏輯門陣列)的組合受到大多數(shù)玩家的青睞;目前,百度Apollo、Audi zFAS均采用“GPU + FPGA”并輔以MCU、CPU(中央處理器)等其它計算單元的組合模式。當(dāng)自動駕駛技術(shù)路線相對成熟且進(jìn)入大規(guī)模商用的階段后,已有GPU 也難以勝任對更多空間信息的整合處理,需要定制的專用集成電路ASIC(特定用途集成電路)。ASIC芯片可在相對低水平的能耗下,提升車載信息的數(shù)據(jù)處理速度,雖然研發(fā)和首次“開模” 成本高,但量產(chǎn)成本低,是算法成熟后理想的規(guī)模化解決方案。然而,魚和熊掌不可兼得,低功耗、大算力、可編程靈活性(以應(yīng)對算法的快速升級)在短期內(nèi)是無法完美兼顧的,這也是部分車企目前正在為之努力的點(diǎn)。

目前,座艙功能的發(fā)展仍然沒有大幅超越現(xiàn)有消費(fèi)電子類功能,預(yù)計未來5年內(nèi),高端手機(jī)芯片的算力仍可滿足下一代座艙性能需求。高通、三星等跨界玩家與恩智浦半導(dǎo)體公司(NXP) 等傳統(tǒng)汽車芯片玩家將持續(xù)致力于算力的提升和安全等級的提高。隨著車內(nèi)場景的不斷豐富,軟件/操作系統(tǒng)的優(yōu)化對于算力仍有持續(xù)的需要。長期來看,座艙功能對芯片算力的需求將超越消費(fèi)電子,且安全要求也隨著域融合而提升,預(yù)計為座艙專門開發(fā)芯片將取代消費(fèi)電子芯片在車內(nèi)的應(yīng)用。多核SoC將成為未來智能座艙主控芯片的主流。豐富生態(tài)的中控大屏系統(tǒng)以及“一芯多屏”系統(tǒng)則需要多核SoC進(jìn)行支持。羅蘭貝格預(yù)計,多核SoC 芯片在座艙內(nèi)的滲透率將從當(dāng)前的20%~25%提升至2025年的55%~60%,同時技術(shù)解決方案也呈現(xiàn)多樣化,如車機(jī)主控芯片+MCU兼顧安全的方案以及集成式的座艙域控制器方案。

2. 芯片的長期兼容與融合

遠(yuǎn)期來看,負(fù)責(zé)不同域的芯片架構(gòu)將呈現(xiàn)兼容與融合趨勢。究其原因,座艙應(yīng)用場景和芯片性能要求已相對明晰,并且消費(fèi)電子級芯片可滿足座艙現(xiàn)有場景需求,消費(fèi)電子芯片玩家可以利用規(guī)模優(yōu)勢實(shí)現(xiàn)低成本商業(yè)化開發(fā);相反,自動駕駛技術(shù)路線尚不成熟,其人工智能算法所要求的芯片性能遠(yuǎn)高于目前消費(fèi)電子芯片的能力,因而玩家在自身技術(shù)路線選擇下進(jìn)行高成本、小規(guī)模開發(fā)應(yīng)用。預(yù)計2030年以后,隨著自動駕駛技術(shù)路線的逐漸成熟,高性能芯片進(jìn)入標(biāo)準(zhǔn)化、規(guī)模化生產(chǎn)階段,其與座艙主控芯片進(jìn)一步向中央計算芯片融合,從而通過集成進(jìn)一步提升運(yùn)算效率并降低成本,但由于自動駕駛和座艙安全要求不同,滿足安全要求將成為融合的前提。

趨勢四:功率半導(dǎo)體——動力總成電氣化帶來原材料多樣化

目前,電動車應(yīng)用的IGBT(絕緣柵雙極型晶體管)一般以硅(Si)為主要材料,而碳化硅(SiC)、氮化鎵(GaN)等下一代寬禁帶半導(dǎo)體材料更能滿足高電壓、高開關(guān)頻率和低損耗要求, 因此更符合未來電動車快速充電和續(xù)駛里程提升等要求。其中,SiC技術(shù)相對成熟,已應(yīng)用于特斯拉Model 3;而GaN在技術(shù)上尚未成熟。電動車發(fā)展是驅(qū)動高功率Si和SiC市場發(fā)展的主要因素。Si作為半導(dǎo)體主流技術(shù),低成本方案已經(jīng)成熟,并可通過技術(shù)提升提高其高功率應(yīng)用性能。而SiC-IGBT在規(guī)模化應(yīng)用道路上仍面臨眾多挑戰(zhàn),成為車企、全球領(lǐng)先供應(yīng)商和半導(dǎo)體供應(yīng)商面臨的痛點(diǎn),例如:目前,SiC半導(dǎo)體生產(chǎn)成本是Si半導(dǎo)體的10倍以上,由于技術(shù)尚未成熟,價格顯著下降尚需5~10年;SiC全球產(chǎn)能有限,尚不足以支撐電動車行業(yè)全面應(yīng)用,如特斯拉Model 3 應(yīng)用SiC功率半導(dǎo)體已導(dǎo)致產(chǎn)能不足;生產(chǎn)SiC和Si半導(dǎo)體的產(chǎn)線并不能相互替代,在技術(shù)路線尚不完全明晰的情況下, 半導(dǎo)體供應(yīng)商缺乏全面投入SiC產(chǎn)線的動力;目前,功率半導(dǎo)體行業(yè)呈現(xiàn)寡頭壟斷格局,德國英飛凌、日本三菱、日本富士主導(dǎo)Si技術(shù),美國科銳(Wolfspeed)主導(dǎo)SiC技術(shù),中國已在加強(qiáng)半導(dǎo)體投入但產(chǎn)出有限,因此整個行業(yè)的市場供應(yīng)基礎(chǔ)十分有限。

由于新技術(shù)所需研發(fā)和制造成本高昂,同時高功率Si技術(shù)也存在突破的可能,綜合技術(shù)與成本考量,預(yù)計未來可能形成Si與SiC方案共存競爭的格局。

總結(jié)與啟示

技術(shù)發(fā)展與全球化不確定性共存

對車企來說,拉長硬件與底層架構(gòu)的生命周期,通過軟件功能的獨(dú)立和OTA來滿足不同國家區(qū)域和用戶群體的差異化需求, 顯然是一個投資回報比更高且可避免成為代工廠的模式。

但百年汽車產(chǎn)業(yè)如今面臨的這一輪創(chuàng)新迭代與數(shù)十年前的演進(jìn)路徑大不相同,沒有一家車企能夠不借助外力(尤其是非汽車行業(yè))實(shí)現(xiàn)架構(gòu)與軟件創(chuàng)新。更為復(fù)雜的是,隨著全球經(jīng)濟(jì)貿(mào)易形勢的快速變化、疫情帶來的更大不確定性以及數(shù)字化/數(shù)據(jù)等技術(shù)的高政治敏感度,車企或?qū)⒚媾R“全球化”的重大阻礙。

如果未來自由貿(mào)易減少、國際分工顯著本地化、創(chuàng)新和技術(shù)交流受限,這將會帶來創(chuàng)新的延緩甚至“技術(shù)戰(zhàn)爭”。雖然宏 觀經(jīng)濟(jì)得以在一定時間內(nèi)恢復(fù),但研發(fā)支出減少加上本土化發(fā)展趨勢的影響,將嚴(yán)重制約商品、信息和人才的交流。同時,資本積累、研發(fā)合作、規(guī)模擴(kuò)張和制造等方面的發(fā)展都會變得更為冗長,因此創(chuàng)新將會放緩。更嚴(yán)重的一種可能是:長期衰退、產(chǎn)業(yè)本土化和政治保護(hù)主義將被提上日程,傳統(tǒng)的規(guī)模經(jīng)濟(jì)將逐步崩潰;大數(shù)據(jù)資源、大規(guī)模數(shù)據(jù)存儲等將成為本地化經(jīng)濟(jì)的重要驅(qū)動力,技術(shù)發(fā)展路線圖進(jìn)展大幅減緩,對大多數(shù)消費(fèi)者而言,前沿技術(shù)變得難以負(fù)擔(dān)。

汽車行業(yè)的流動性與盈利性本身就會受到宏觀環(huán)境的直接影響,加上此輪技術(shù)革命卻又恰好處于這個高度不確定性的窗口, 使得情況變得愈加復(fù)雜。例如,車企若要實(shí)現(xiàn)全新架構(gòu)的全球規(guī)模化,就必須統(tǒng)一在此架構(gòu)之上的芯片和基礎(chǔ)軟件的標(biāo)準(zhǔn)。而全球主要區(qū)域卻一直在推動半導(dǎo)體產(chǎn)業(yè)的本土化,且疫情之后這種趨勢或?qū)⒓觿 6诙唐趦?nèi),車企又需要依靠跨界合作伙伴共同攻克技術(shù),因此很可能將面臨“不同區(qū)域不同方案”、“不同區(qū)域不同伙伴”的選擇。這將會影響平臺和車型的全球經(jīng)濟(jì)性。

此外,新技術(shù)趨勢下的全球采購格局也將可能發(fā)生變化。由于目前,仍未存在已被證明可以全球通用的成功的底層架構(gòu)方案(包括電子架構(gòu)和軟件架構(gòu)),傳統(tǒng)汽車行業(yè)慣用的“一套技術(shù)方案”+“本地化采購”的方式可能不再適用。另一方面,數(shù)字化使知識產(chǎn)權(quán)控制與管理以及數(shù)據(jù)擁有、儲存與應(yīng)用在世界各國間變得異常敏感。例如,美國對中國半導(dǎo)體和數(shù)字化的持續(xù)打壓,歐洲主推的數(shù)字自主與內(nèi)部的再國家化的矛盾等。這些因素都會讓車企在技術(shù)合作伙伴的選擇及供應(yīng)商定點(diǎn)方面產(chǎn)生巨大的決策不確定性。誰能幫助全球話語權(quán)更強(qiáng)的車企巨頭解決架構(gòu)和軟件難題的同時規(guī)避政治風(fēng)險,誰就有可能獲得汽車行業(yè)下一個五十年的先發(fā)優(yōu)勢。

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論