電子發(fā)燒友App

電子發(fā)燒友App

(報告出品方/作者:國海證券,李航,邱迪,李銘全)

一、特斯拉optimus進化中:快速迭代,撥開產(chǎn)業(yè)迷霧

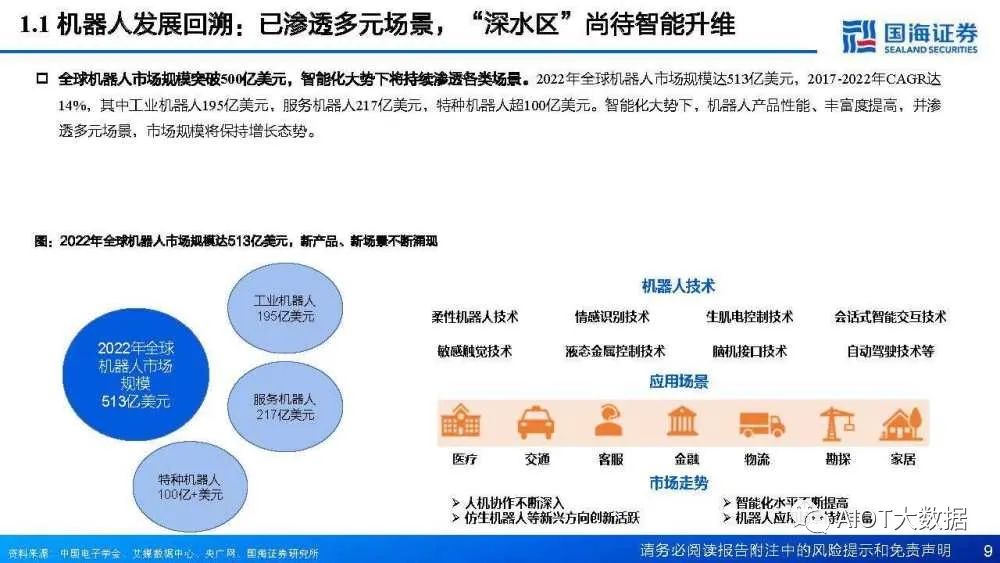

1.1機器人發(fā)展回溯:已滲透多元場景,“深水區(qū)”尚待智能升維

機器人是具有一定自主能力、可執(zhí)行預(yù)期任務(wù)的執(zhí)行機構(gòu)。不同研究機構(gòu)對機器人定義有所差異,整體而言,機器人應(yīng)具有自主能力,是 可在其環(huán)境內(nèi)運動以執(zhí)行預(yù)期任務(wù)的可編程執(zhí)行機構(gòu)。國際機器人聯(lián)盟將機器人分為工業(yè)機器人和服務(wù)機器人,中國的國家標(biāo)準(zhǔn)進一步將 服務(wù)機器人分為個人/家用服務(wù)機器人、公共服務(wù)機器人和特種服務(wù)機器人。機器人持續(xù)發(fā)展升級,智能化程度提升。總體上,機器人經(jīng)歷從低級到高級的三代發(fā)展歷程。第一代機器人完全按照事先裝入到存儲器中 的程序步驟進行工作;

第二代機器人則配備傳感器,能夠隨環(huán)境變化來調(diào)整自身行為;第三代機器人具有感知交互和思維能力,能夠自主 處理復(fù)雜問題。更高階、智能化功能更完備的機器人仍在研發(fā)之中。全球機器人市場規(guī)模突破500億美元,智能化大勢下將持續(xù)滲透各類場景。2022年全球機器人市場規(guī)模達513億美元,2017-2022年CAGR達 14%,其中工業(yè)機器人195億美元,服務(wù)機器人217億美元,特種機器人超100億美元。智能化大勢下,機器人產(chǎn)品性能、豐富度提高,并滲 透多元場景,市場規(guī)模將保持增長態(tài)勢。

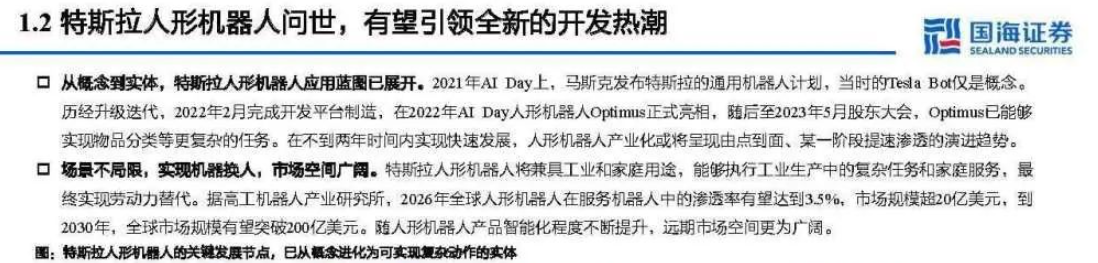

1.2特斯拉人形機器人問世,有望引領(lǐng)全新的開發(fā)熱潮

從概念到實體,特斯拉人形機器人應(yīng)用藍圖已展開。2021年AI Day上,馬斯克發(fā)布特斯拉的通用機器人計劃,當(dāng)時的Tesla Bot僅是概念。 歷經(jīng)升級迭代,2022年2月完成開發(fā)平臺制造,在2022年AI Day人形機器人Optimus正式亮相,隨后至2023年5月股東大會,Optimus已能夠 實現(xiàn)物品分類等更復(fù)雜的任務(wù)。在不到兩年時間內(nèi)實現(xiàn)快速發(fā)展,人形機器人產(chǎn)業(yè)化或?qū)⒊尸F(xiàn)由點到面、某一階段提速滲透的演進趨勢。 ? 場景不局限,實現(xiàn)機器換人,市場空間廣闊。特斯拉人形機器人將兼具工業(yè)和家庭用途,能夠執(zhí)行工業(yè)生產(chǎn)中的復(fù)雜任務(wù)和家庭服務(wù),最 終實現(xiàn)勞動力替代。據(jù)高工機器人產(chǎn)業(yè)研究所,2026年全球人形機器人在服務(wù)機器人中的滲透率有望達到3.5%,市場規(guī)模超20億美元,到 2030年,全球市場規(guī)模有望突破200億美元。隨人形機器人產(chǎn)品智能化程度不斷提升,遠期市場空間更為廣闊。

人形機器人開發(fā)道路前赴后繼,發(fā)展不易但曙光已現(xiàn)。上世紀70年代,日本早稻田大學(xué)研發(fā)全球首個全尺寸人形“智能”機器人—— WABOT-1。此后全球陸續(xù)推出不同品類、應(yīng)用在不同場景的人形機器人,除特斯拉外,波士頓動力、豐田、本田、小米、優(yōu)必選等均有相 關(guān)產(chǎn)品推出。但人形機器人產(chǎn)業(yè)化難度大,主要原因在于關(guān)鍵技術(shù)掣肘、成本仍高昂、應(yīng)用場景有限等,本田、軟銀等公司已宣布停產(chǎn)有 關(guān)人形機器人產(chǎn)品。特斯拉人形機器人快速迭代升級,未來目標(biāo)售價不超過2萬美元,產(chǎn)業(yè)化核心痛點擊破后將帶動行業(yè)快速發(fā)展。

二、解構(gòu)optimus:智能機器人的2萬美元之路怎么走

2.1凝結(jié)核心技術(shù),創(chuàng)造“獨立生產(chǎn)力”的第一步

特斯拉人形機器人:將核心技術(shù)凝結(jié)在一具類人結(jié)構(gòu)中,劃時代產(chǎn)品的第一步。人形機器人的研發(fā)難度高,是一個復(fù)雜而龐大的工程系統(tǒng), 因此難以從單點突破實現(xiàn)真正的革命性創(chuàng)新。特斯拉人形機器人Optimus的問世與短時間內(nèi)的升級,產(chǎn)生向上變化的原因在于其前期新能源 汽車的核心技術(shù)積淀、以及智能化技術(shù)的不斷迭代。我們認為,“積跬步可至千里”,特斯拉已邁出產(chǎn)品劃時代的第一步。Optimus初具人形,擁有靈巧的機械設(shè)計與強大的內(nèi)核。從基本參數(shù)配置看,Optimus包括裝載自研芯片的“大腦”、2.3kWh且內(nèi)置電子器 件的電池包、關(guān)節(jié)和靈巧手等硬件構(gòu)造。Optimus全身擁有超200個自由度、手部27個自由度,動作更接近人類;依托自研芯片和FSD(全 自動駕駛)等技術(shù),表現(xiàn)更加智能化。盡管距離產(chǎn)業(yè)化仍需時日,背后的強大技術(shù)支撐正推動Optimus成為人形機器人產(chǎn)品的翹楚。

2.2機械之美:靈活的關(guān)節(jié)演繹類人的動作

靈活設(shè)計,分布28個執(zhí)行器優(yōu)化驅(qū)動性能。整體而言,Optimus采用大電池組+電機驅(qū)動+剛性金屬傳動+串并聯(lián)關(guān)節(jié)分布+視/力/位傳感器的 設(shè)計。對于電機驅(qū)動的Optimus,機器人擁有28個身體執(zhí)行器,共有6種設(shè)計,包含3種不同負載的旋轉(zhuǎn)執(zhí)行器和3種不同負載的直線執(zhí)行器。拆解Optimus關(guān)節(jié),旋轉(zhuǎn)關(guān)節(jié)與線性關(guān)節(jié)的零部件差異較大。我們認為Optimus的身體執(zhí)行器中,旋轉(zhuǎn)關(guān)節(jié)和線性關(guān)節(jié)的數(shù)量各占一半。

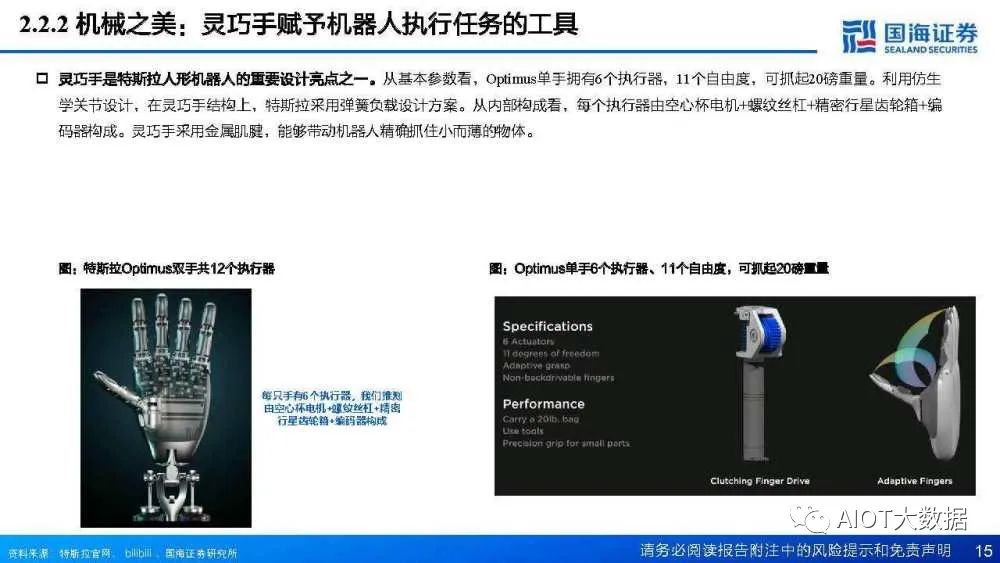

上 肢的關(guān)節(jié)模組是以無框力矩電機+諧波減速器為主,而下肢腿部則采用了無框電機+行星絲杠的線性執(zhí)行器。靈巧手是特斯拉人形機器人的重要設(shè)計亮點之一。從基本參數(shù)看,Optimus單手擁有6個執(zhí)行器,11個自由度,可抓起20磅重量。利用仿生 學(xué)關(guān)節(jié)設(shè)計,在靈巧手結(jié)構(gòu)上,特斯拉采用彈簧負載設(shè)計方案。從內(nèi)部構(gòu)成看,每個執(zhí)行器由空心杯電機+螺紋絲杠+精密行星齒輪箱+編 碼器構(gòu)成。靈巧手采用金屬肌腱,能夠帶動機器人精確抓住小而薄的物體。

2.3站在電動化與智能化的浪潮之上,業(yè)務(wù)協(xié)同將加速推動機器人產(chǎn)業(yè)化

人形機器人的產(chǎn)業(yè)化背后:業(yè)務(wù)協(xié)同發(fā)揮顯著成效,技術(shù)與供應(yīng)鏈積淀將助其走得更遠。特斯拉的業(yè)務(wù)布局宏大,涵蓋電動汽車、清潔能 源和人形機器人等,已成長為全球電動汽車龍頭。我們認為,特斯拉人形機器人的開發(fā)并非從無到有,而是站在“巨人肩膀上”的又一次 拓展。技術(shù)和產(chǎn)品端,小至視覺傳感器、舵機、減速器、電池,大到整個系統(tǒng)集成均有相關(guān)產(chǎn)品,F(xiàn)SD和自研芯片同樣是基于前期迭代升 級應(yīng)用在機器人上;供應(yīng)鏈上,基于成熟的電動汽車產(chǎn)業(yè)鏈,以及借鑒特斯拉在中國實現(xiàn)零部件本土化、快速降本的策略,“移植”到人 形機器人產(chǎn)品開發(fā)中,實現(xiàn)汽車與機器人供應(yīng)鏈的共享,將有助業(yè)務(wù)的更快發(fā)展。

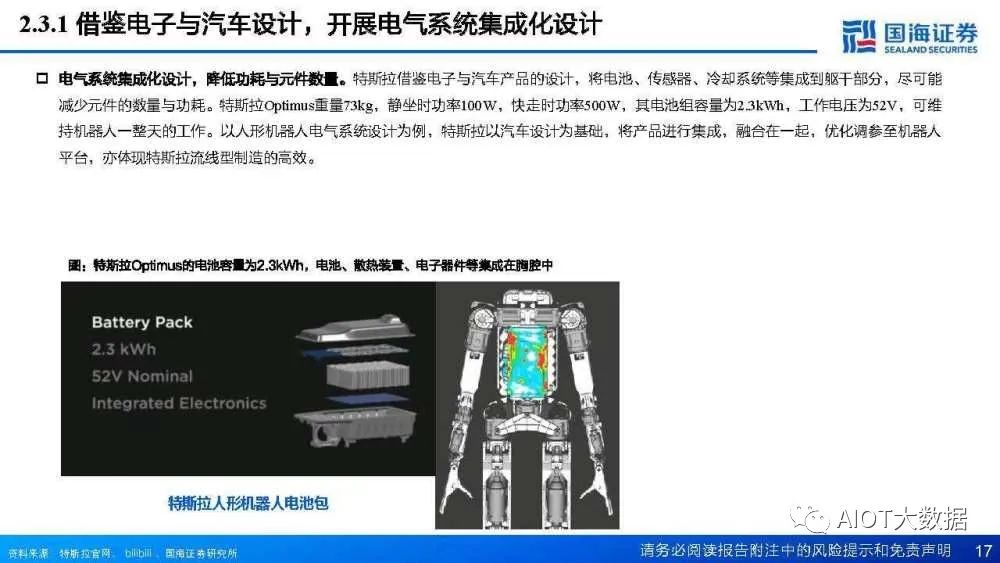

電氣系統(tǒng)集成化設(shè)計,降低功耗與元件數(shù)量。特斯拉借鑒電子與汽車產(chǎn)品的設(shè)計,將電池、傳感器、冷卻系統(tǒng)等集成到軀干部分,盡可能 減少元件的數(shù)量與功耗。特斯拉Optimus重量73kg,靜坐時功率100W,快走時功率500W,其電池組容量為2.3kWh,工作電壓為52V,可維 持機器人一整天的工作。以人形機器人電氣系統(tǒng)設(shè)計為例,特斯拉以汽車設(shè)計為基礎(chǔ),將產(chǎn)品進行集成,融合在一起,優(yōu)化調(diào)參至機器人 平臺,亦體現(xiàn)特斯拉流線型制造的高效。

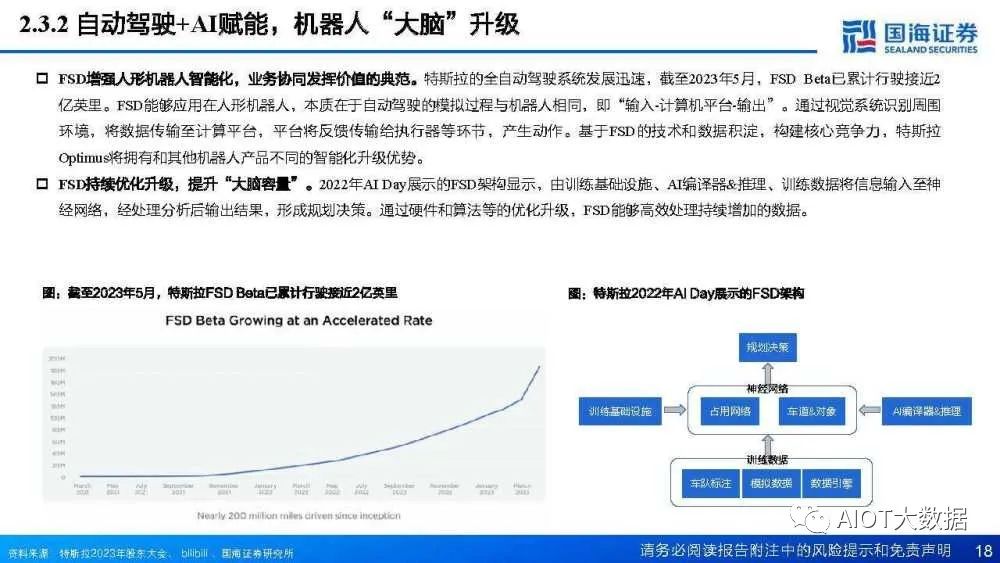

FSD增強人形機器人智能化,業(yè)務(wù)協(xié)同發(fā)揮價值的典范。特斯拉的全自動駕駛系統(tǒng)發(fā)展迅速,截至2023年5月,F(xiàn)SD Beta已累計行駛接近2 億英里。FSD能夠應(yīng)用在人形機器人,本質(zhì)在于自動駕駛的模擬過程與機器人相同,即“輸入-計算機平臺-輸出”。通過視覺系統(tǒng)識別周圍 環(huán)境,將數(shù)據(jù)傳輸至計算平臺,平臺將反饋傳輸給執(zhí)行器等環(huán)節(jié),產(chǎn)生動作。基于FSD的技術(shù)和數(shù)據(jù)積淀,構(gòu)建核心競爭力,特斯拉 Optimus將擁有和其他機器人產(chǎn)品不同的智能化升級優(yōu)勢。FSD持續(xù)優(yōu)化升級,提升“大腦容量”。2022年AI Day展示的FSD架構(gòu)顯示,由訓(xùn)練基礎(chǔ)設(shè)施、AI編譯器&推理、訓(xùn)練數(shù)據(jù)將信息輸入至神 經(jīng)網(wǎng)絡(luò),經(jīng)處理分析后輸出結(jié)果,形成規(guī)劃決策。通過硬件和算法等的優(yōu)化升級,F(xiàn)SD能夠高效處理持續(xù)增加的數(shù)據(jù)。

三、產(chǎn)業(yè)鏈?zhǔn)崂恚壕苤圃?智能化的融合,國產(chǎn)供應(yīng)鏈入局

3.1機器人產(chǎn)業(yè)鏈全景:三大核心構(gòu)件為基,智能化賦能廣闊應(yīng)用場景

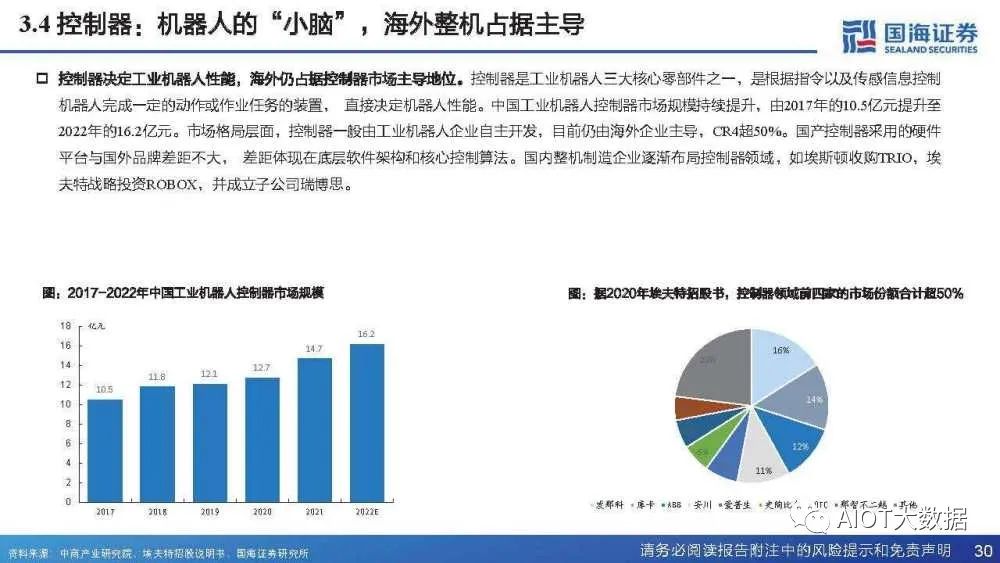

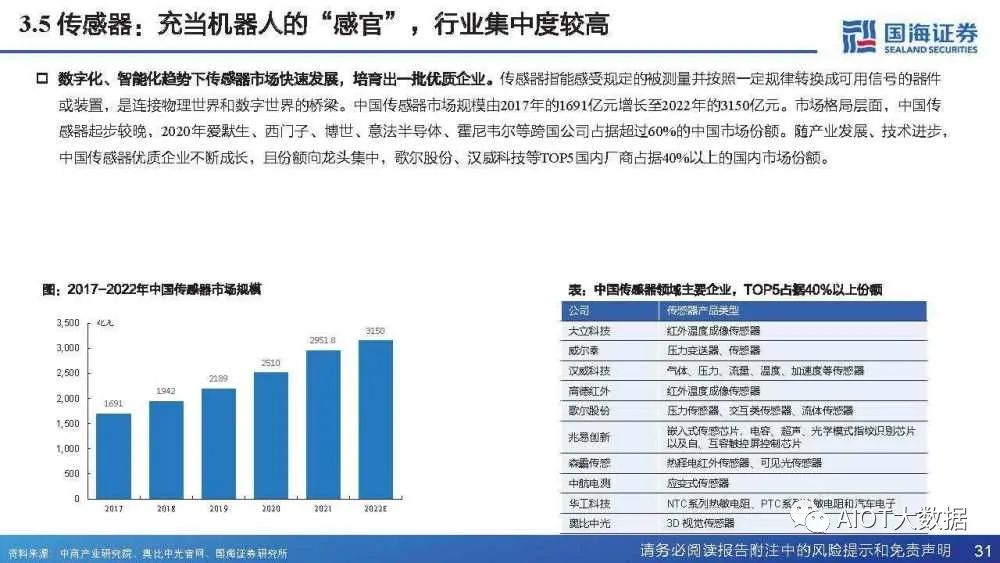

機器人:制造業(yè)皇冠頂端明珠,三大核心構(gòu)件成本占比70%。智能機器人產(chǎn)業(yè)鏈包括上游核心零部件、中游本體制造及系統(tǒng)集成和下游廣 泛的應(yīng)用場景。根據(jù)中商產(chǎn)業(yè)研究院,工業(yè)機器人領(lǐng)域,減速器、伺服系統(tǒng)和控制器三大核心零部件的成本占比達到70%。智能機器人產(chǎn)業(yè)鏈中,智能技術(shù)與軟件系統(tǒng)的重要性提升。與傳統(tǒng)機器人產(chǎn)業(yè)鏈相比,智能機器人的核心部件增加體現(xiàn)算力水平的專用芯 片。隨機器人感知、決策、控制、交互能力升級,軟件系統(tǒng)與配套技術(shù)支持在產(chǎn)業(yè)鏈中的占比將加大,亦是強壁壘環(huán)節(jié)。

以優(yōu)必選Walker為例,人形機器人成本將明顯高于傳統(tǒng)機器人。優(yōu)必選開發(fā)出大型仿人服務(wù)機器人Walker,其具備36 個高性能伺服關(guān)節(jié)以 及力覺、視覺、聽覺、空間知覺等全方位的感知系統(tǒng),可以實現(xiàn)平穩(wěn)快速的行走和靈活精準(zhǔn)的操作,具有在常用家庭場景和辦公場景的自 由活動和服務(wù)的能力。智能化程度的提升意味著硬件端零部件性能與數(shù)量的增加,以及軟件端先進算法等的應(yīng)用,將顯著提高造價。未來 人性機器人降本提效的關(guān)鍵在于,開發(fā)高性價比的核心部件、智能系統(tǒng)持續(xù)迭代升級。

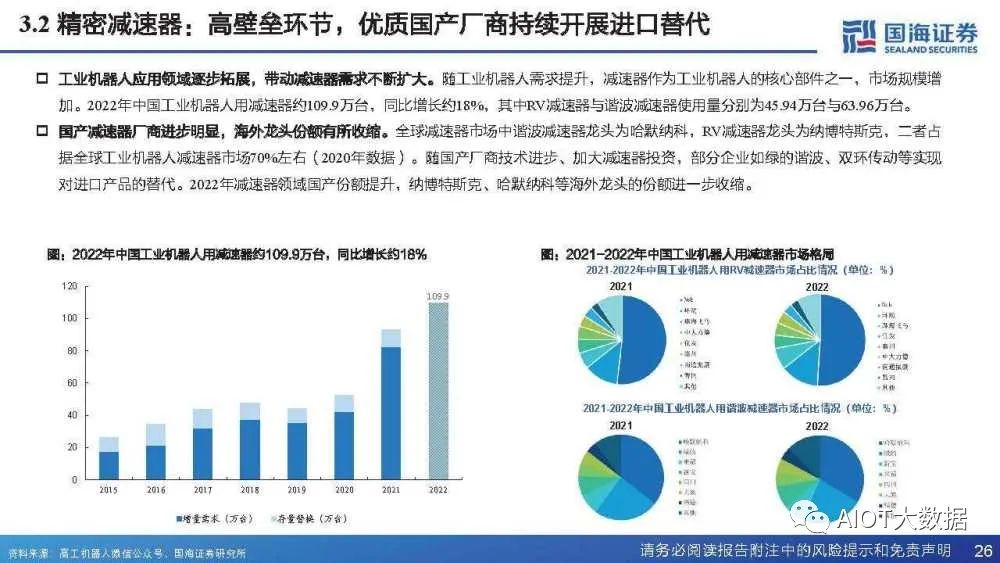

3.2精密減速器:高壁壘環(huán)節(jié),優(yōu)質(zhì)國產(chǎn)廠商持續(xù)開展進口替代

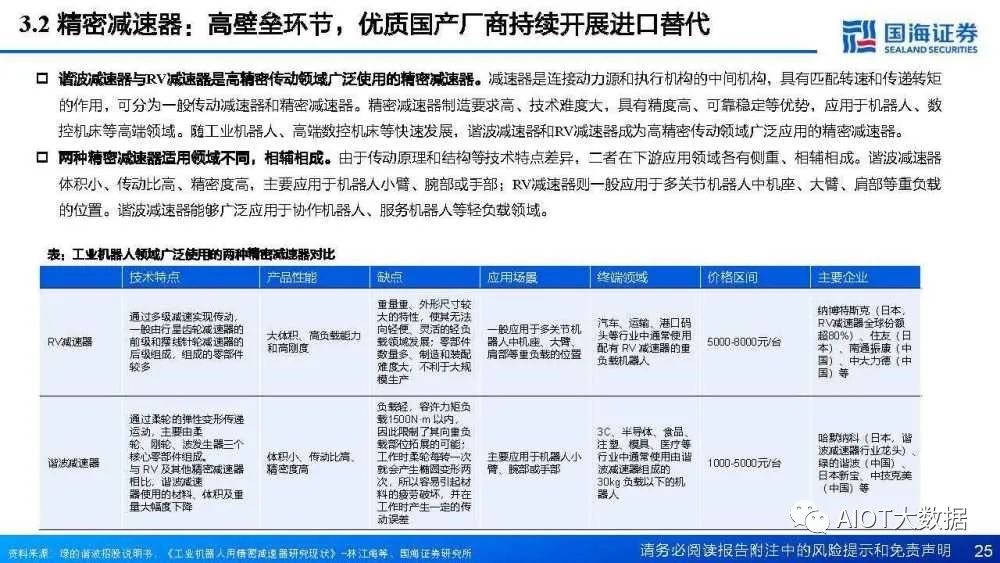

諧波減速器與RV減速器是高精密傳動領(lǐng)域廣泛使用的精密減速器。減速器是連接動力源和執(zhí)行機構(gòu)的中間機構(gòu),具有匹配轉(zhuǎn)速和傳遞轉(zhuǎn)矩 的作用,可分為一般傳動減速器和精密減速器。精密減速器制造要求高、技術(shù)難度大,具有精度高、可靠穩(wěn)定等優(yōu)勢,應(yīng)用于機器人、數(shù) 控機床等高端領(lǐng)域。隨工業(yè)機器人、高端數(shù)控機床等快速發(fā)展,諧波減速器和RV減速器成為高精密傳動領(lǐng)域廣泛應(yīng)用的精密減速器。兩種精密減速器適用領(lǐng)域不同,相輔相成。由于傳動原理和結(jié)構(gòu)等技術(shù)特點差異,二者在下游應(yīng)用領(lǐng)域各有側(cè)重、相輔相成。諧波減速器 體積小、傳動比高、精密度高,主要應(yīng)用于機器人小臂、腕部或手部;RV減速器則一般應(yīng)用于多關(guān)節(jié)機器人中機座、大臂、肩部等重負載 的位置。諧波減速器能夠廣泛應(yīng)用于協(xié)作機器人、服務(wù)機器人等輕負載領(lǐng)域。

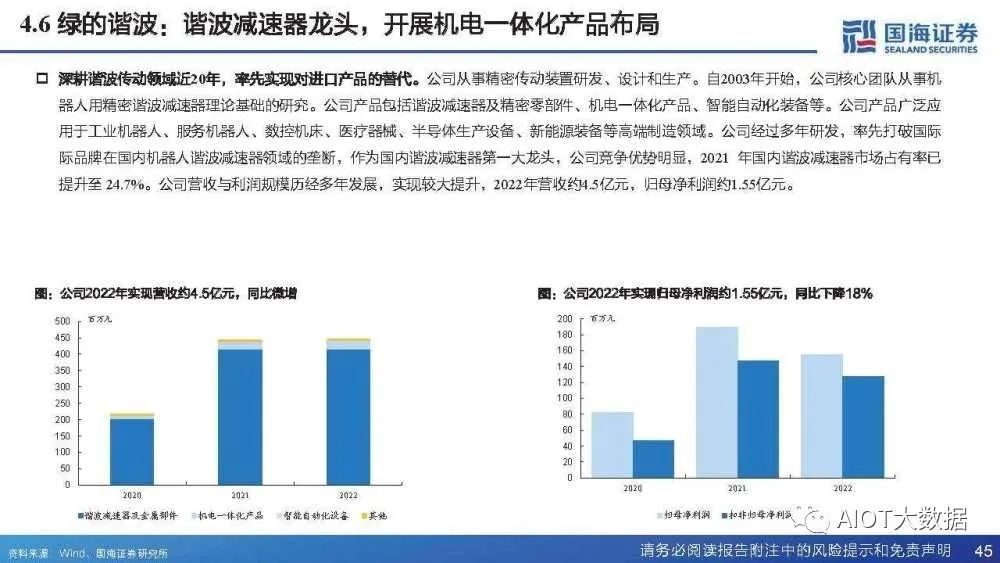

工業(yè)機器人應(yīng)用領(lǐng)域逐步拓展,帶動減速器需求不斷擴大。隨工業(yè)機器人需求提升,減速器作為工業(yè)機器人的核心部件之一,市場規(guī)模增 加。2022年中國工業(yè)機器人用減速器約109.9萬臺,同比增長約18%,其中RV減速器與諧波減速器使用量分別為45.94萬臺與63.96萬臺。國產(chǎn)減速器廠商進步明顯,海外龍頭份額有所收縮。全球減速器市場中諧波減速器龍頭為哈默納科,RV減速器龍頭為納博特斯克,二者占 據(jù)全球工業(yè)機器人減速器市場70%左右(2020年數(shù)據(jù))。隨國產(chǎn)廠商技術(shù)進步、加大減速器投資,部分企業(yè)如綠的諧波、雙環(huán)傳動等實現(xiàn) 對進口產(chǎn)品的替代。2022年減速器領(lǐng)域國產(chǎn)份額提升,納博特斯克、哈默納科等海外龍頭的份額進一步收縮。

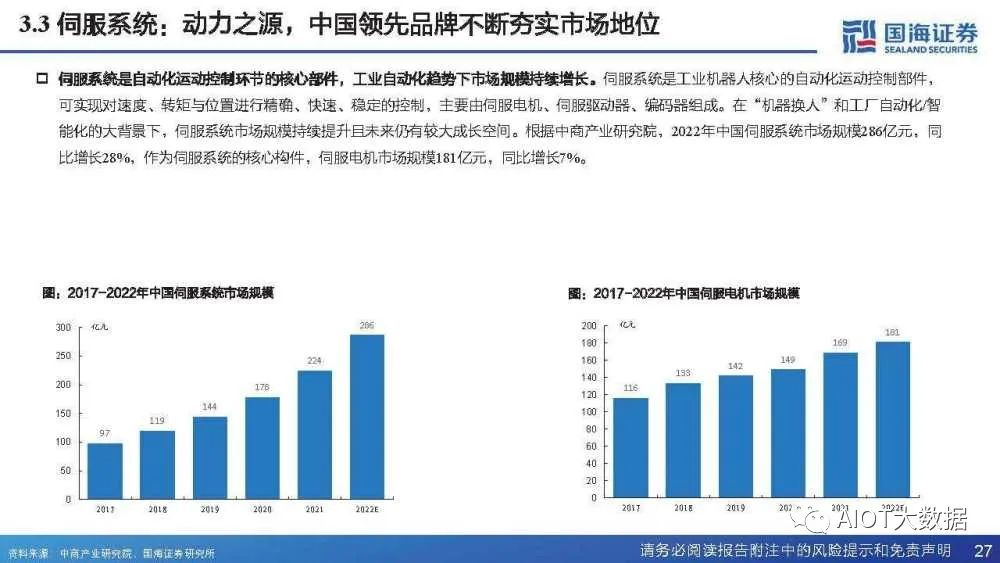

伺服系統(tǒng)是自動化運動控制環(huán)節(jié)的核心部件,工業(yè)自動化趨勢下市場規(guī)模持續(xù)增長。伺服系統(tǒng)是工業(yè)機器人核心的自動化運動控制部件, 可實現(xiàn)對速度、轉(zhuǎn)矩與位置進行精確、快速、穩(wěn)定的控制,主要由伺服電機、伺服驅(qū)動器、編碼器組成。在“機器換人”和工廠自動化/智 能化的大背景下,伺服系統(tǒng)市場規(guī)模持續(xù)提升且未來仍有較大成長空間。根據(jù)中商產(chǎn)業(yè)研究院,2022年中國伺服系統(tǒng)市場規(guī)模286億元,同 比增長28%,作為伺服系統(tǒng)的核心構(gòu)件,伺服電機市場規(guī)模181億元,同比增長7%。

四、重點關(guān)注擁有核心部件積淀、具備進口替代能力的企業(yè)

4.1匯川技術(shù):工業(yè)自動化控制領(lǐng)域翹楚,伺服系統(tǒng)國內(nèi)份額第一

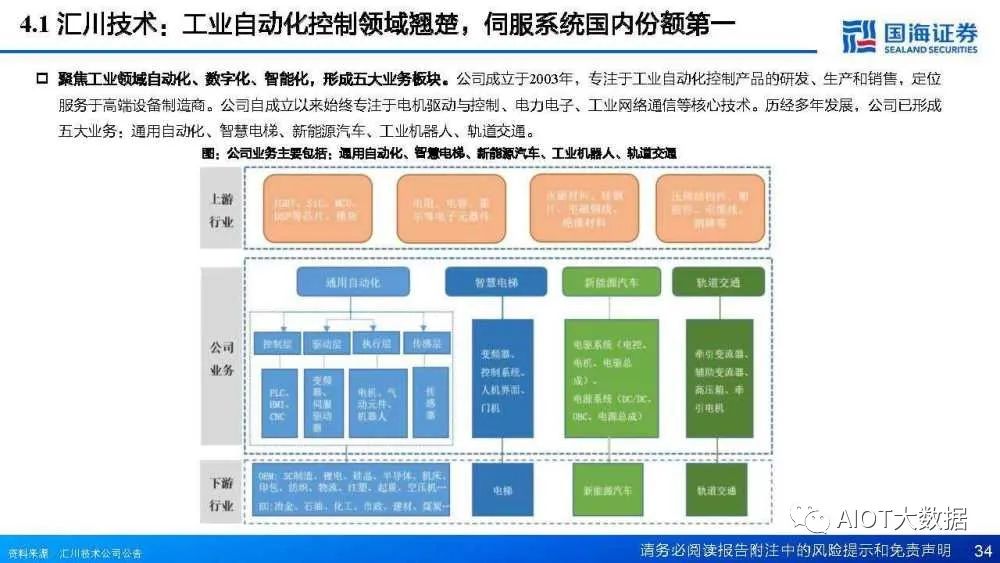

聚焦工業(yè)領(lǐng)域自動化、數(shù)字化、智能化,形成五大業(yè)務(wù)板塊。公司成立于2003年,專注于工業(yè)自動化控制產(chǎn)品的研發(fā)、生產(chǎn)和銷售,定位 服務(wù)于高端設(shè)備制造商。公司自成立以來始終專注于電機驅(qū)動與控制、電力電子、工業(yè)網(wǎng)絡(luò)通信等核心技術(shù)。歷經(jīng)多年發(fā)展,公司已形成 五大業(yè)務(wù):通用自動化、智慧電梯、新能源汽車、工業(yè)機器人、軌道交通。

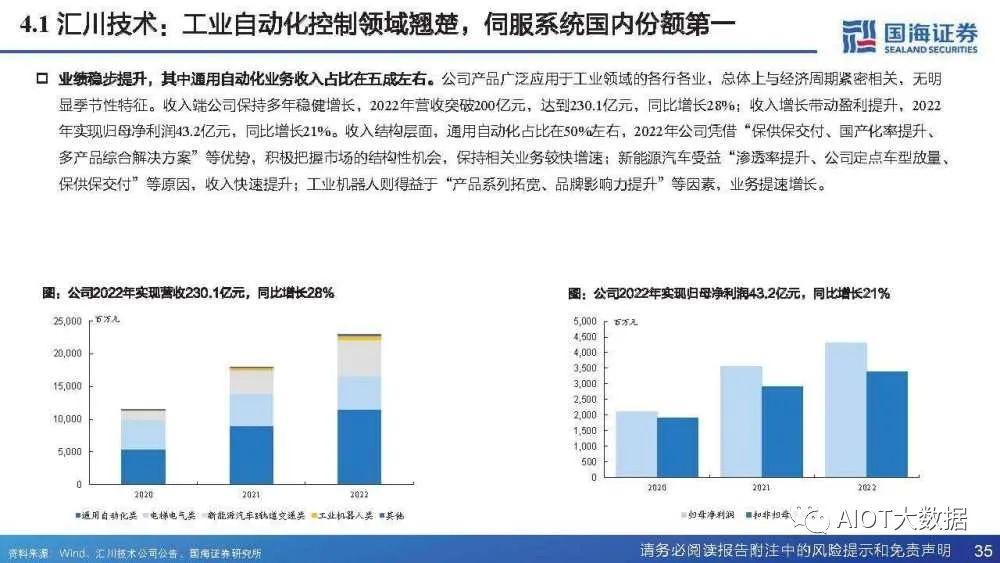

業(yè)績穩(wěn)步提升,其中通用自動化業(yè)務(wù)收入占比在五成左右。公司產(chǎn)品廣泛應(yīng)用于工業(yè)領(lǐng)域的各行各業(yè),總體上與經(jīng)濟周期緊密相關(guān),無明 顯季節(jié)性特征。收入端公司保持多年穩(wěn)健增長,2022年營收突破200億元,達到230.1億元,同比增長28%;收入增長帶動盈利提升,2022 年實現(xiàn)歸母凈利潤43.2億元,同比增長21%。收入結(jié)構(gòu)層面,通用自動化占比在50%左右,2022年公司憑借“保供保交付、國產(chǎn)化率提升、 多產(chǎn)品綜合解決方案”等優(yōu)勢,積極把握市場的結(jié)構(gòu)性機會,保持相關(guān)業(yè)務(wù)較快增速;新能源汽車受益“滲透率提升、公司定點車型放量、 保供保交付”等原因,收入快速提升;工業(yè)機器人則得益于“產(chǎn)品系列拓寬、品牌影響力提升”等因素,業(yè)務(wù)提速增長。

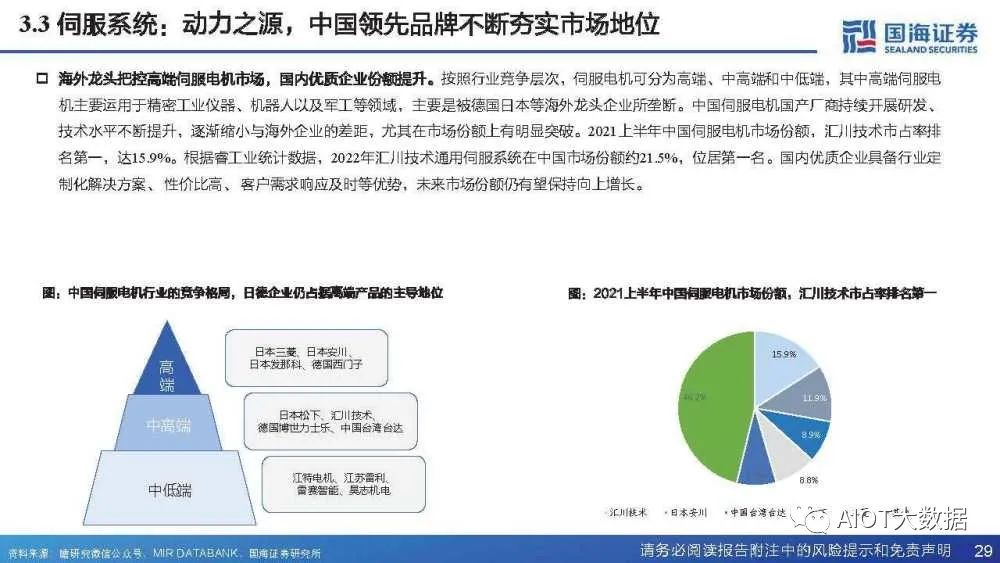

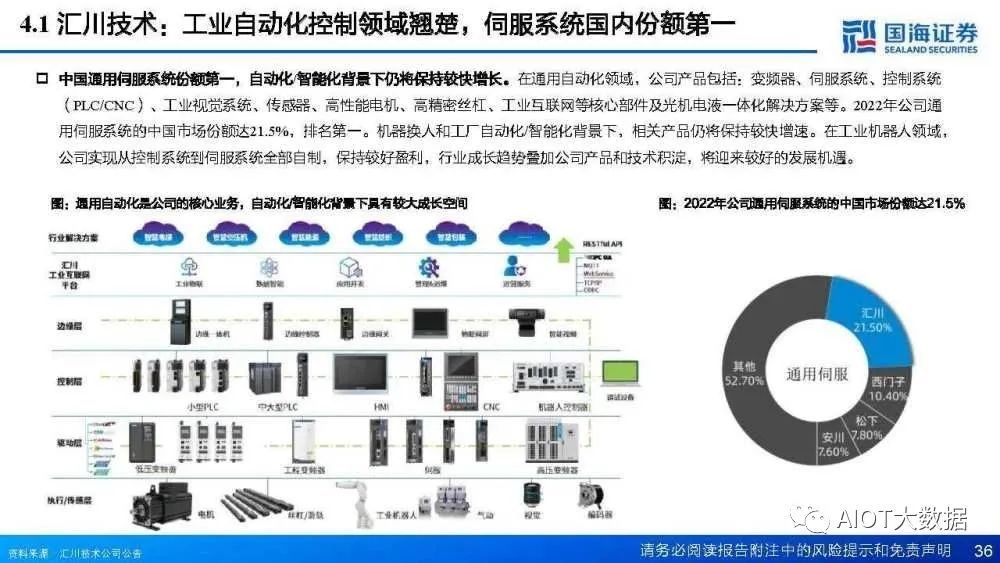

中國通用伺服系統(tǒng)份額第一,自動化/智能化背景下仍將保持較快增長。在通用自動化領(lǐng)域,公司產(chǎn)品包括:變頻器、伺服系統(tǒng)、控制系統(tǒng) (PLC/CNC)、工業(yè)視覺系統(tǒng)、傳感器、高性能電機、高精密絲杠、工業(yè)互聯(lián)網(wǎng)等核心部件及光機電液一體化解決方案等。2022年公司通 用伺服系統(tǒng)的中國市場份額達21.5%,排名第一。機器換人和工廠自動化/智能化背景下,相關(guān)產(chǎn)品仍將保持較快增速。在工業(yè)機器人領(lǐng)域, 公司實現(xiàn)從控制系統(tǒng)到伺服系統(tǒng)全部自制,保持較好盈利,行業(yè)成長趨勢疊加公司產(chǎn)品和技術(shù)積淀,將迎來較好的發(fā)展機遇。

4.2鳴志電器:運動控制領(lǐng)域知名制造商,控制電機技術(shù)領(lǐng)先

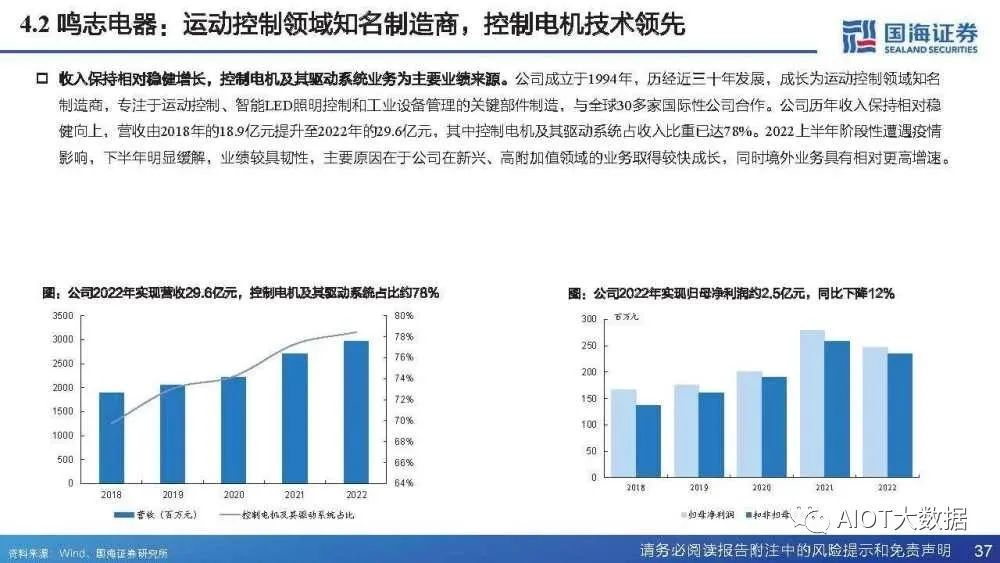

收入保持相對穩(wěn)健增長,控制電機及其驅(qū)動系統(tǒng)業(yè)務(wù)為主要業(yè)績來源。公司成立于1994年,歷經(jīng)近三十年發(fā)展,成長為運動控制領(lǐng)域知名 制造商,專注于運動控制、智能LED照明控制和工業(yè)設(shè)備管理的關(guān)鍵部件制造,與全球30多家國際性公司合作。公司歷年收入保持相對穩(wěn) 健向上,營收由2018年的18.9億元提升至2022年的29.6億元,其中控制電機及其驅(qū)動系統(tǒng)占收入比重已達78%。2022上半年階段性遭遇疫情 影響,下半年明顯緩解,業(yè)績較具韌性,主要原因在于公司在新興、高附加值領(lǐng)域的業(yè)務(wù)取得較快成長,同時境外業(yè)務(wù)具有相對更高增速。

擁有高性能多品類的運動控制產(chǎn)品線,混合式步進電機打破日企壟斷。公司產(chǎn)品線涵蓋三大領(lǐng)域:運動控制、智能照明、電子元器件。控 制電機方面,公司目前擁有步進電機、直流無刷電機、交流伺服電機、空心杯電機等控制電機類產(chǎn)品,其中混合式步進電機打破日企壟斷, 全球份額10%以上穩(wěn)居全球前三;公司的直流無刷電機、交流伺服電機、空心杯電機技術(shù)亦在全球居于前列水平。專注發(fā)展系統(tǒng)級的驅(qū)動控制系統(tǒng),聚焦戰(zhàn)略新興行業(yè)和戰(zhàn)略客戶。公司通過增強對海外子公司的一體化建設(shè)和賦能,發(fā)揮海外研發(fā)運營機 構(gòu)的技術(shù)研發(fā)優(yōu)勢,強化驅(qū)動控制類產(chǎn)品的迭代。業(yè)務(wù)相對聚焦,重點布局局光伏/鋰電/半導(dǎo)體自動化、移動服務(wù)機器人、3C非標(biāo)自動化、 激光設(shè)備及醫(yī)療器械和生化分析應(yīng)用領(lǐng)域,取得較快速增長,其中移動服務(wù)機器人2022全年營收同比增長103%,未來有望保持高速成長。

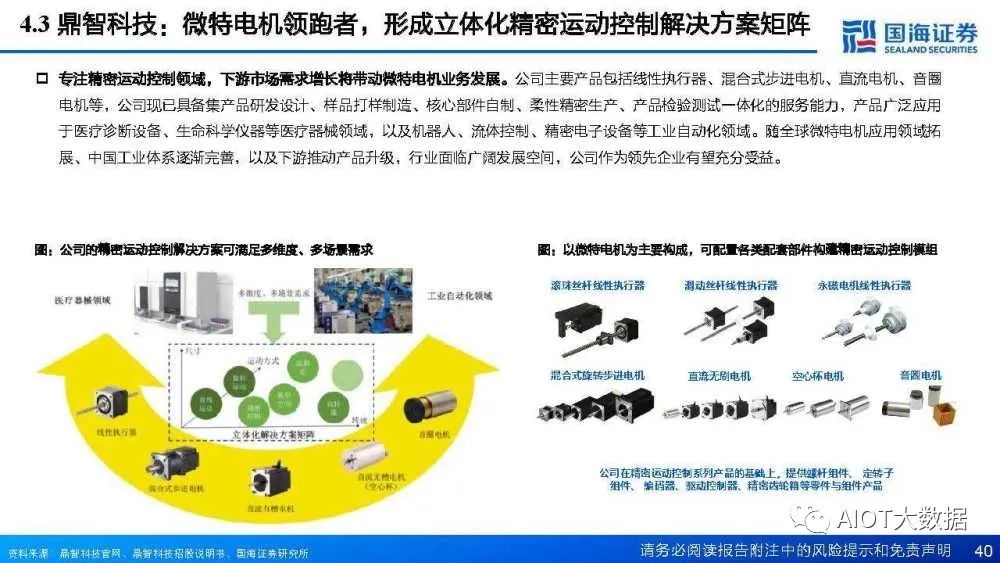

4.3鼎智科技:微特電機領(lǐng)跑者,形成立體化精密運動控制解決方案矩陣

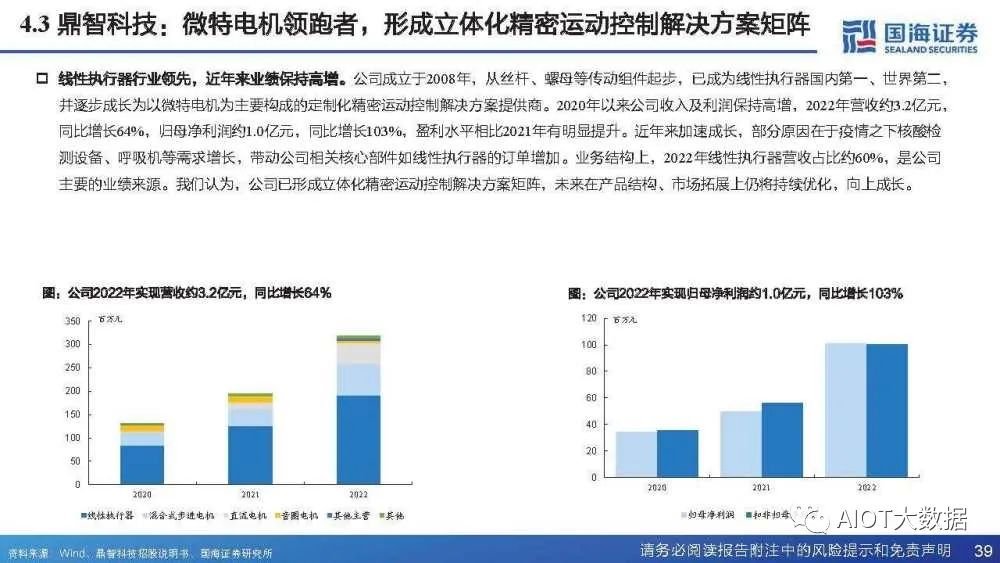

線性執(zhí)行器行業(yè)領(lǐng)先,近年來業(yè)績保持高增。公司成立于2008年,從絲桿、螺母等傳動組件起步,已成為線性執(zhí)行器國內(nèi)第一、世界第二, 并逐步成長為以微特電機為主要構(gòu)成的定制化精密運動控制解決方案提供商。2020年以來公司收入及利潤保持高增,2022年營收約3.2億元, 同比增長64%,歸母凈利潤約1.0億元,同比增長103%,盈利水平相比2021年有明顯提升。近年來加速成長,部分原因在于疫情之下核酸檢 測設(shè)備、呼吸機等需求增長,帶動公司相關(guān)核心部件如線性執(zhí)行器的訂單增加。業(yè)務(wù)結(jié)構(gòu)上,2022年線性執(zhí)行器營收占比約60%,是公司 主要的業(yè)績來源。我們認為,公司已形成立體化精密運動控制解決方案矩陣,未來在產(chǎn)品結(jié)構(gòu)、市場拓展上仍將持續(xù)優(yōu)化,向上成長。

專注精密運動控制領(lǐng)域,下游市場需求增長將帶動微特電機業(yè)務(wù)發(fā)展。公司主要產(chǎn)品包括線性執(zhí)行器、混合式步進電機、直流電機、音圈 電機等,公司現(xiàn)已具備集產(chǎn)品研發(fā)設(shè)計、樣品打樣制造、核心部件自制、柔性精密生產(chǎn)、產(chǎn)品檢驗測試一體化的服務(wù)能力,產(chǎn)品廣泛應(yīng)用 于醫(yī)療診斷設(shè)備、生命科學(xué)儀器等醫(yī)療器械領(lǐng)域,以及機器人、流體控制、精密電子設(shè)備等工業(yè)自動化領(lǐng)域。隨全球微特電機應(yīng)用領(lǐng)域拓 展、中國工業(yè)體系逐漸完善,以及下游推動產(chǎn)品升級,行業(yè)面臨廣闊發(fā)展空間,公司作為領(lǐng)先企業(yè)有望充分受益。

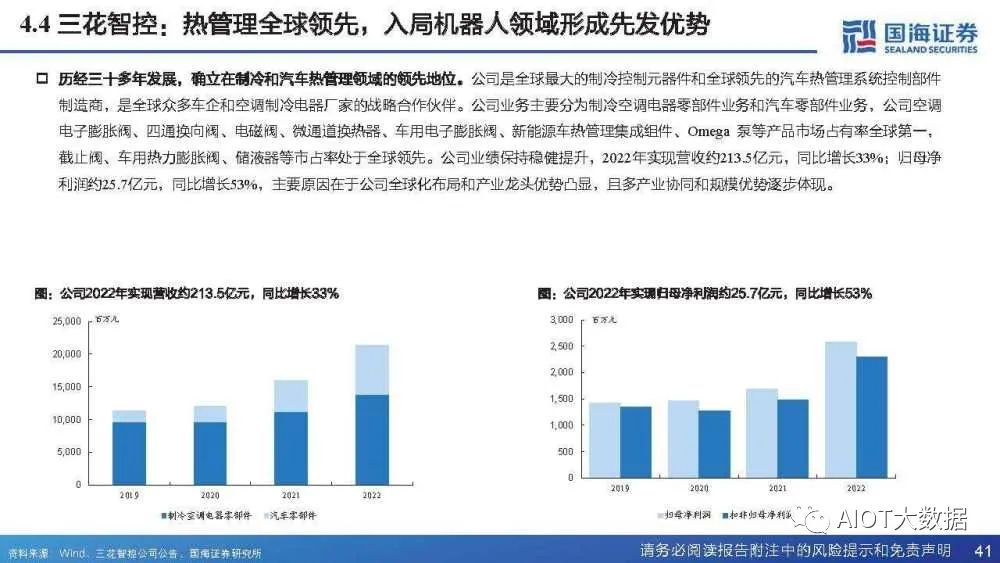

歷經(jīng)三十多年發(fā)展,確立在制冷和汽車熱管理領(lǐng)域的領(lǐng)先地位。公司是全球最大的制冷控制元器件和全球領(lǐng)先的汽車熱管理系統(tǒng)控制部件 制造商,是全球眾多車企和空調(diào)制冷電器廠家的戰(zhàn)略合作伙伴。公司業(yè)務(wù)主要分為制冷空調(diào)電器零部件業(yè)務(wù)和汽車零部件業(yè)務(wù),公司空調(diào) 電子膨脹閥、四通換向閥、電磁閥、微通道換熱器、車用電子膨脹閥、新能源車熱管理集成組件、Omega 泵等產(chǎn)品市場占有率全球第一, 截止閥、車用熱力膨脹閥、儲液器等市占率處于全球領(lǐng)先。公司業(yè)績保持穩(wěn)健提升,2022年實現(xiàn)營收約213.5億元,同比增長33%;歸母凈 利潤約25.7億元,同比增長53%,主要原因在于公司全球化布局和產(chǎn)業(yè)龍頭優(yōu)勢凸顯,且多產(chǎn)業(yè)協(xié)同和規(guī)模優(yōu)勢逐步體現(xiàn)。

報告節(jié)選:

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論