") 歐普照明:2019Q1業(yè)績(jī)符合預(yù)期,非經(jīng)損益短期擾動(dòng),全年展望穩(wěn)健

歐普照明:2019Q1業(yè)績(jī)符合預(yù)期,非經(jīng)損益短期擾動(dòng),全年展望穩(wěn)健

公司2018年和19Q1經(jīng)營(yíng)持續(xù)穩(wěn)健,符合預(yù)期,短期非經(jīng)常性因素?cái)_動(dòng)影響歸母、扣非利潤(rùn),但全年展望業(yè)績(jī)穩(wěn)健。此外,公司各大渠道均維持較快增長(zhǎng),家居渠道“行商”效果顯著,今年持續(xù)重點(diǎn)推進(jìn),將成為家居業(yè)務(wù)主要增長(zhǎng)動(dòng)能;流通渠道快速網(wǎng)羅門店,打造新渠道紅利。照明市場(chǎng)競(jìng)爭(zhēng)雖然激烈,但公司產(chǎn)品、技術(shù)、渠道等多重優(yōu)勢(shì)領(lǐng)先,長(zhǎng)期市占率提升空間較大、確定性較強(qiáng)。

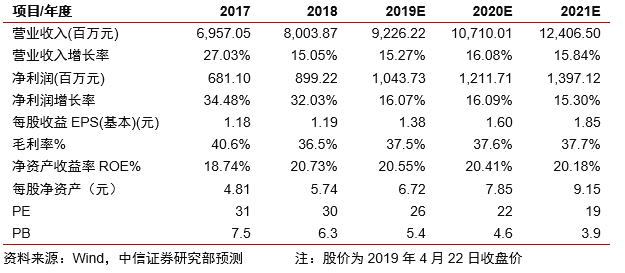

2019Q1業(yè)績(jī)符合預(yù)期,非經(jīng)損益短期擾動(dòng),全年展望穩(wěn)健。2018Q4業(yè)績(jī)基本符合此前業(yè)績(jī)快報(bào)披露情況,詳細(xì)內(nèi)容請(qǐng)參照我們前期公司業(yè)績(jī)快報(bào)點(diǎn)評(píng)。2019Q1實(shí)現(xiàn)收入16.6億元,同比+12.2%,與去年Q4增速較為接近;實(shí)現(xiàn)歸母凈利潤(rùn)0.9億元,同比+22.8%,扣非歸母凈利潤(rùn)0.4億元,同比+10.7%,歸母和扣非利潤(rùn)增速差異較大,主要因?yàn)楫?dāng)期非經(jīng)常性損益較多,其中主要包括2600萬政府補(bǔ)助和3000萬理財(cái)收益。整體來看,公司業(yè)績(jī)基本符合預(yù)期,全年非經(jīng)常性損益項(xiàng)目預(yù)期穩(wěn)健不會(huì)類似一季度大幅變動(dòng)。

各渠道持續(xù)穩(wěn)健增長(zhǎng),“行商”效果顯著。分渠道來看,2019Q1公司四大渠道維持穩(wěn)健增長(zhǎng),其中線下渠道約低個(gè)位數(shù)增長(zhǎng),環(huán)比2018Q4增速基本持平。公司去年重點(diǎn)推出“坐商”轉(zhuǎn)“行商”,推行主動(dòng)式營(yíng)銷,效果顯著,10家試點(diǎn)門店7家同比增長(zhǎng)超20%,大幅高于公司整體,2019年“行商”將持續(xù)是公司家居渠道經(jīng)營(yíng)重點(diǎn);商照同比約+20%,增速環(huán)比18Q4小幅下滑,主要因?yàn)榻衲晟陶枕?xiàng)目更多集中于Q2出貨,屆時(shí)增速環(huán)比或改善;電商同比約+30%,搶份額價(jià)格戰(zhàn)惡化趨勢(shì)暫緩,后續(xù)仍需密切跟蹤行業(yè)價(jià)格動(dòng)態(tài);海外同比約+15%,環(huán)比下滑較多(18Q4+50%),主要受海外項(xiàng)目收入確認(rèn)節(jié)奏影響,全年維持快速增長(zhǎng)。

毛利率止跌回升,研發(fā)、營(yíng)銷投入繼續(xù)強(qiáng)化。毛利率方面,公司毛利率18Q4約35%,達(dá)到底部位置,19Q1受益京東返利影響減弱觸底回升至約36%,環(huán)比提升1pcts,預(yù)計(jì)二季度毛利率將繼續(xù)維持穩(wěn)健。公司18Q4銷售費(fèi)用率僅為17%,處于偏低水平,19Q1回升至22%,預(yù)計(jì)公司為提高資金使用效率,全年銷售費(fèi)用率仍將維持在20%以上。研發(fā)投入方面,18Q4研發(fā)費(fèi)用率為6%,達(dá)到近期高位,主要是模具費(fèi)用和智能控制投入影響所致,19Q1研發(fā)費(fèi)用率回落至4%,預(yù)計(jì)后續(xù)將繼續(xù)維持穩(wěn)定。

定位泛“標(biāo)品”,將以高性價(jià)比搶占行業(yè)高地。打造高性價(jià)比的泛“標(biāo)品”仍將是公司長(zhǎng)期重點(diǎn)經(jīng)營(yíng)策略,公司將繼續(xù)通過模組化、柔性化等生產(chǎn)技術(shù)充分發(fā)揮規(guī)模效應(yīng)優(yōu)勢(shì),繼續(xù)集中力量發(fā)展少數(shù)爆款裝飾燈“標(biāo)品”+傳統(tǒng)標(biāo)品(如吸頂燈、光源等),以低成本+高性價(jià)比搶占眾多中小品牌的市場(chǎng)份額。目前公司天貓市占率已近10%,線下市占率水平仍低,預(yù)計(jì)公司未來將繼續(xù)加大流通渠道投入,預(yù)計(jì)2019年有效網(wǎng)點(diǎn)數(shù)量將有較大幅增加,線下市占率提升的長(zhǎng)期邏輯繼續(xù)兌現(xiàn),支撐公司業(yè)績(jī)維持較快增長(zhǎng)。

風(fēng)險(xiǎn)因素:地產(chǎn)景氣度持續(xù)低迷;行業(yè)發(fā)生慘烈價(jià)格戰(zhàn);市場(chǎng)競(jìng)爭(zhēng)格局變化。

投資建議。微幅調(diào)整公司2019/2020/2021年EPS預(yù)測(cè)至1.38/1.60/1.85元,對(duì)應(yīng)26/22/19倍PE。公司是照明領(lǐng)域龍頭,短期受地產(chǎn)影響家居銷售承壓,但產(chǎn)品、技術(shù)、渠道壁壘優(yōu)勢(shì)領(lǐng)先,長(zhǎng)期市占率提升空間大,維持“買入”評(píng)級(jí),繼續(xù)推薦。

-

照明

+關(guān)注

關(guān)注

11文章

1553瀏覽量

132094 -

歐普

+關(guān)注

關(guān)注

0文章

22瀏覽量

10911

原文標(biāo)題:歐普照明:經(jīng)營(yíng)符合預(yù)期,尋找增長(zhǎng)新動(dòng)能

文章出處:【微信號(hào):citics_homeappliance,微信公眾號(hào):CITICS家電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

安森美2024年Q4及全年業(yè)績(jī)亮眼

霍尼韋爾2024年Q4及全年業(yè)績(jī)發(fā)布

英飛凌2025財(cái)年開局良好,上調(diào)全年業(yè)績(jī)展望

華為2024年業(yè)績(jī)穩(wěn)健,全年銷售收入超8600億

Adobe 2024財(cái)年業(yè)績(jī)穩(wěn)健增長(zhǎng)

Salesforce第三季度業(yè)績(jī)穩(wěn)健增長(zhǎng)

小米上調(diào)全年電動(dòng)汽車交付預(yù)期至13萬輛

戴爾2025財(cái)年Q3業(yè)績(jī)穩(wěn)健增長(zhǎng)

索尼上半財(cái)年業(yè)績(jī)穩(wěn)健增長(zhǎng)

思科預(yù)計(jì)全年營(yíng)收550億美元

霍尼韋爾Q2業(yè)績(jī)亮眼,多項(xiàng)指標(biāo)超預(yù)期

聯(lián)電Q2業(yè)績(jī)超預(yù)期,消費(fèi)市場(chǎng)需求強(qiáng)勁

中國(guó)照明一線品牌:點(diǎn)亮智慧生活的璀璨之光

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論