") Model Y發(fā)布,特斯拉在美股的表現(xiàn)跌了5%

Model Y發(fā)布,特斯拉在美股的表現(xiàn)跌了5%

昨天行業(yè)內(nèi)外很熱鬧,大家都在中午的時候看Model Y的發(fā)布

晚上特斯拉在美股的表現(xiàn)跌了5%,我們簡單的探討下這個事。

1)Model Y發(fā)布之前的壓力

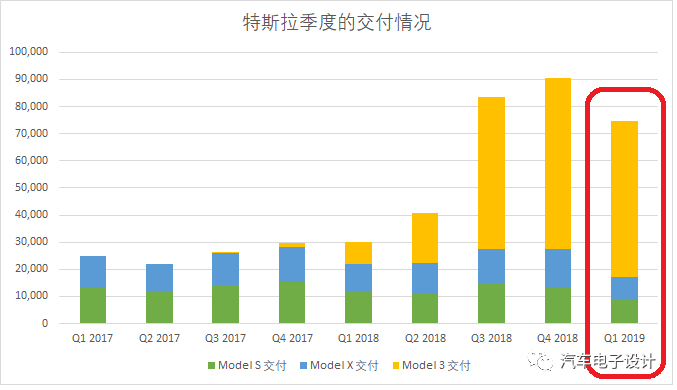

在特斯拉的一系列降價和漲價的措施之后,華爾街的分析師以高盛為代表開始了對特斯拉的唱衰,主要的理由是因為估算特斯拉的電動汽車需求弱于預(yù)期,公司管理層應(yīng)對產(chǎn)能和需求的不平衡,在削減成本和銷售策略上開始做了一些魯莽決定,反復(fù)之下使得大家都很迷茫。這里主要預(yù)期對Q1的交付數(shù)量的預(yù)估評,高盛評估將Model S和Model X 2019年第一季度的交付量預(yù)期從20700輛下調(diào)至17300輛,Model 3車型57500輛的交付量預(yù)期不變,盡管我們估計整個2月只有大約21000輛。

如下圖所示,預(yù)估Model3的Q1的交付不變,主要是依靠往歐洲和中國(因為2020年預(yù)期的國產(chǎn)化,現(xiàn)在買的數(shù)量是有限的)。Model S和X低配版本的停產(chǎn)使得特斯拉Q1比前兩個季度的車型交付都要萎縮一些。

2)Model Y

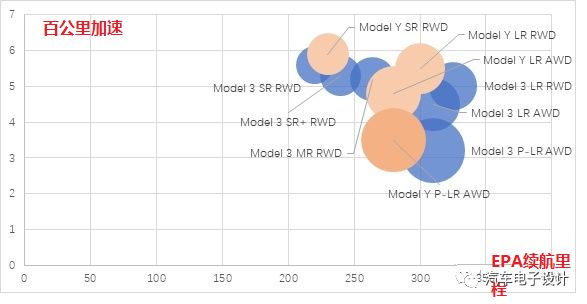

知乎的朋友weakleilei在評論了貼了這個圖,Model Y大了10%的優(yōu)化版本Model 3,根據(jù)目前這個平臺上盡力去開拓客戶。Model Y無論在續(xù)航、性能還是價格上,這些特性都是在Model3進(jìn)行延展,說實話都沒能讓人眼前一亮,這其實是傳統(tǒng)車企的水平延申的策略

下面這個圖,把Model 3和Model Y的加速性能、續(xù)航里程加在一起,代表售價的氣泡來看,動力方面Model Y就是稍低的一個版本。賣點從整車上就是高一些、能選7座,去滿足大家對于非典型的SUV的期待。目前我們看到的特性來說,沒有超越Model 3很多的東西,高出來的價格和折損的性能拿來置換了空間,這個賣點很傳統(tǒng)車企了。我想后續(xù)特斯拉肯定要在Autopilot上面,內(nèi)部的一些功能上做挖掘,否則增加了Model Y所能帶來的銷售量并不是很高,這也成了Model 3的一個變種,戰(zhàn)略意義很不像特斯拉之前的那樣勾勒出來能震動產(chǎn)業(yè)發(fā)展的拳頭產(chǎn)品。

備注:從開發(fā)的角度,我們很能理解這種盡可能復(fù)用開發(fā)好的Model 3的動力總成平臺,就是這套系統(tǒng)和MEB相比,在大規(guī)模應(yīng)用的時候優(yōu)缺點都有

其實這里有個本質(zhì)問題,在電動汽車目前滲透率有限,市場容量收到限制的情況下,這樣的策略不同于燃油車的細(xì)分市場擴(kuò)展,大一些、高一些能生出很多的細(xì)分市場出來去滿足要求。但是最近Model 3的使勁折騰一會降價一會削減Model S/X 75D的低配,都告訴我們其實消費者在選擇電動汽車的時候還是注重續(xù)航等關(guān)鍵特性多一些,在需求量還沒到這個階段的時候,做一款稍大的期貨對現(xiàn)實沒有太多的支撐,tesla明顯今年的變化是存在一些困難的。

小結(jié):我們行業(yè)內(nèi)對特斯拉的期待還是比較多的,就像開始對Apple的期待,覺得理當(dāng)應(yīng)該會有黑科技,可是車輛上能挖掘的點是需要時間一點點來兌現(xiàn)的,Model Y短期內(nèi)已經(jīng)讓Elon Musk都不知在上面有什么可以吹的新特點(性能、造型、價格),這個也是汽車技術(shù)的迭代速度使然。隨著投資者和信仰者慢慢把特斯拉往傳統(tǒng)車企屬性上靠,Tesla也沒辦法依靠上量BEV支撐其475億美金的市值

-

電動汽車

+關(guān)注

關(guān)注

156文章

12371瀏覽量

234070 -

特斯拉

+關(guān)注

關(guān)注

66文章

6370瀏覽量

128487 -

Model

+關(guān)注

關(guān)注

0文章

343瀏覽量

25578

原文標(biāo)題:Model Y發(fā)布,Tesla的股價跌了

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設(shè)計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論