半導體行業動態:渠道端已完成大部分庫存去化,5G、汽車半導體景氣度高漲

半導體行業動態:渠道端已完成大部分庫存去化,5G、汽車半導體景氣度高漲

投資摘要:

半導體產業鏈庫存處于低位,渠道端已完成大部分庫存去化。半導體庫存修正主要包括芯片設計原廠的庫存及分銷商的庫存兩大部分,在分銷商環節,庫存修正已經開始反應在19Q1的銷售額層面。分銷商龍頭廠商艾睿電子等訂單額在二月份已有所回暖,book-to-bill值觸底回升。我們認為分銷環節的渠道去庫存已經告一段落,目前已經出現回暖跡象。

芯片設計原廠的庫存水平在18Q4小幅上升,整體在合理范圍內。從我們觀察到的英特爾、英偉達、德州儀器、高通等海外巨頭的庫存數據來看,庫存周轉不同程度有所拉長,意法半導體等汽車半導體廠商庫存水平小幅下降。亞洲地區客戶下單趨于謹慎,建庫存的動力較弱。目前芯片原廠的庫存整體在合理范圍內,庫存周轉天數增加值一般在20天內。

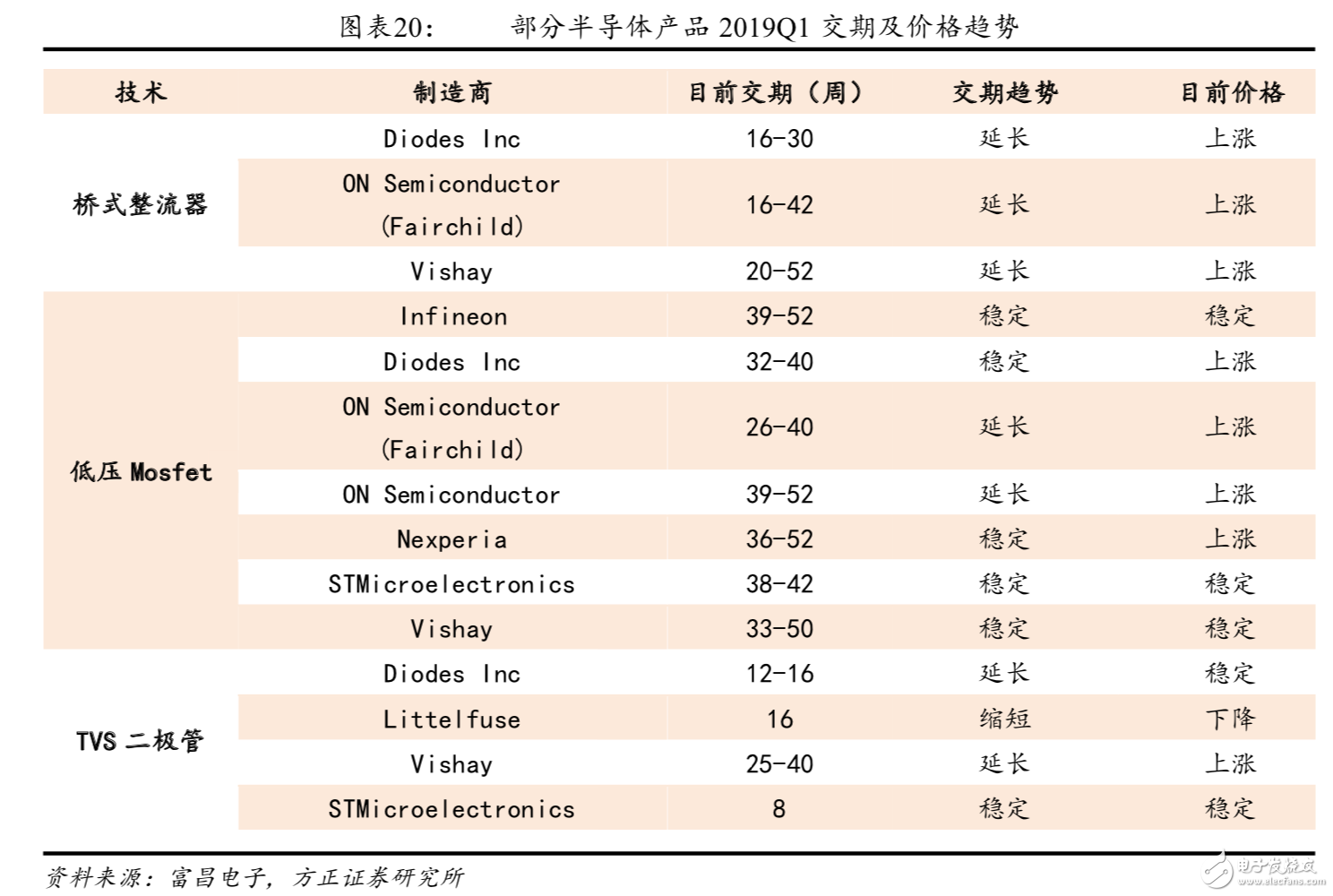

國內半導體行業庫存處于低位,部分產品周期見底,預計19Q2 開始進入補庫存階段。國內半導體從 18Q4 開始的庫存修正持續到現在,渠道庫存已經處于低位,近期二極管、MOSFET 等功率器件產品在分銷渠道端出現交期延長、價格上漲的趨勢,側面驗證部分產品渠道庫存見底。

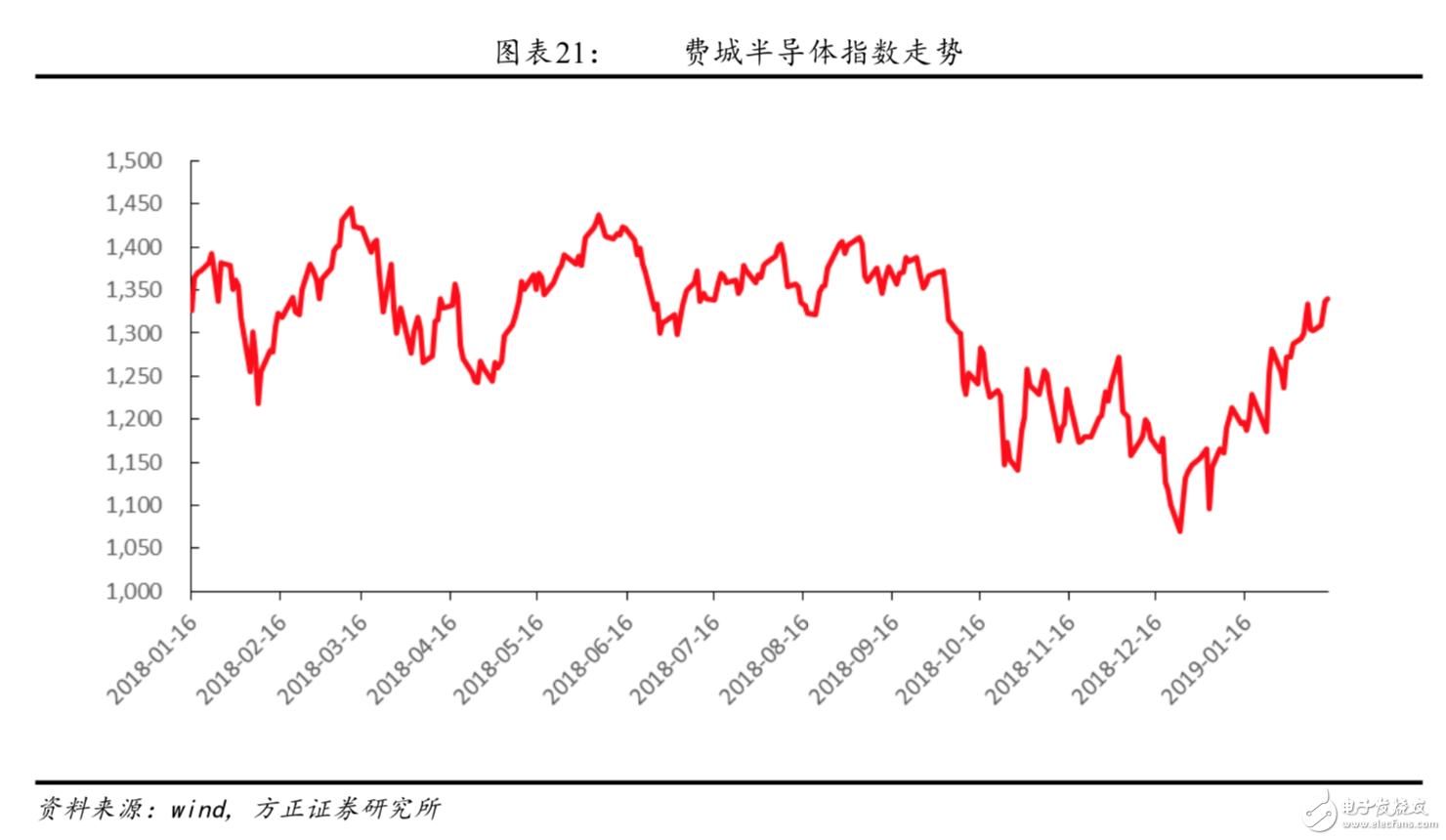

海外半導體指數率先觸底反彈,映射到 A 股市場半導體板塊有望 持續反彈。從海外半導體市場表現來看,費城半導體指數1月中旬開始觸底反彈,市場開始修正對半導體的悲觀預期。 5G 半導體及汽車半導體等高景氣方向引領費城半導體指數反彈。在 5G方向,基站 FPGA龍頭企業賽靈思通信業務四季度增長 41%,5G 邏輯在基站端開始兌現,下一階段將從基站端傳導至終端,預計今年下半年 5G 終端開始上量。 在汽車半導體方向,電動汽車在 2018 年銷量突破 200萬輛,相比2017 年強勁增長72%。電動汽車銷量高成長疊加電動車半導體用 量激增因素,汽車半導體在2019年將延續高景氣度。

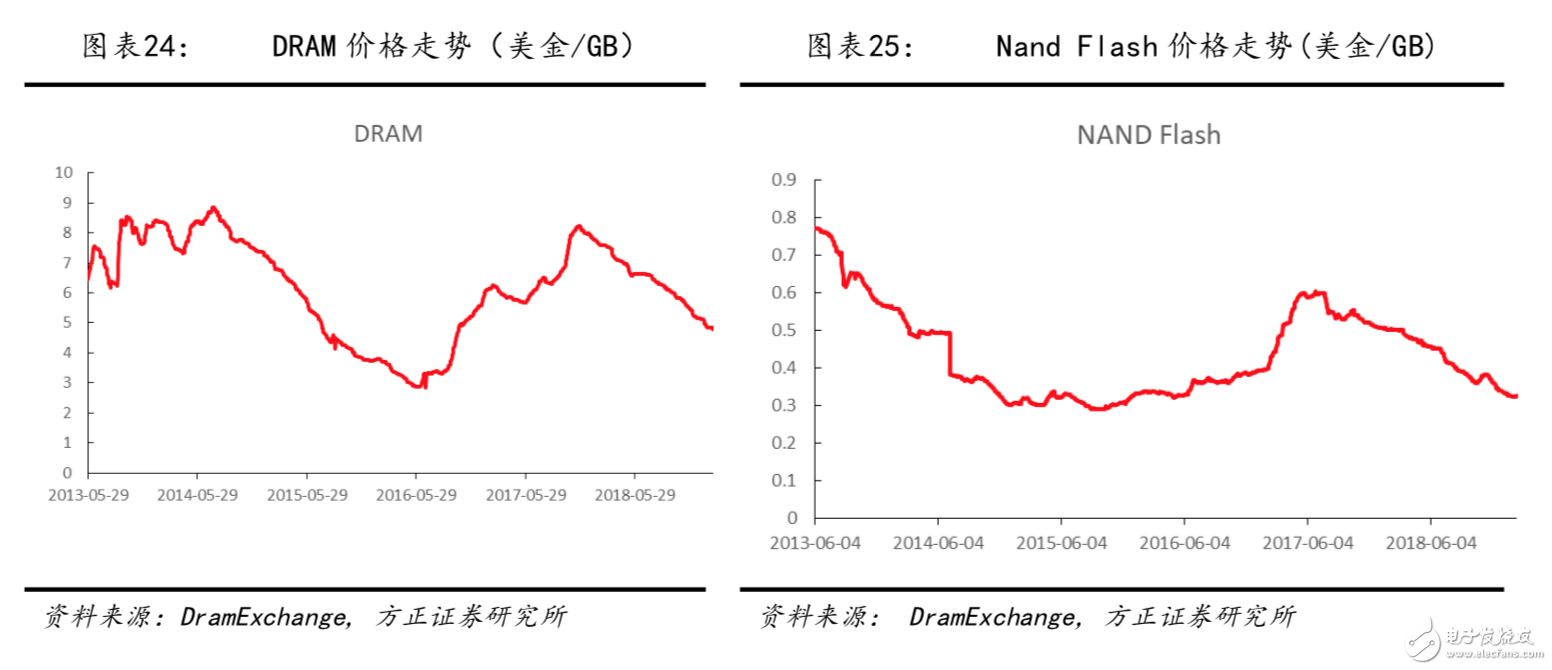

主流存儲器產品延續跌價趨勢,部分特殊型存儲器價格趨于企穩。 主流存儲器品種在 2018Q1開始出現價格下跌趨勢,Nand Flash 目前均價已經達到2017年初價格上漲前的水平,DRAM 價格跌幅小于Nand Flash,目前 DRAM 均價已經達到 2017年年中的價格水平。我們認為主流存儲器價格在 2019年繼續承壓,處在下跌通道中。根據美光最新季報指引,在2019 年一季度,DRAM 均價預計環比下降高個位數比例,NAND 均價預計環比下降 10-15%。

晶圓廠建設節奏在2019年將有所放緩。應用材料預計 2019 年中 國外資晶圓廠及內資晶圓廠的設備采購規模均有所下降。設備市場需求的重心將轉向晶圓代工,存儲器設備采購規模弱于晶圓代工。特別 在傳統制程領域,傳感器、IoT 等應用的晶圓代工需求旺盛,市場主流廠商在 2019 年將加大相關制程設備的采購力度。

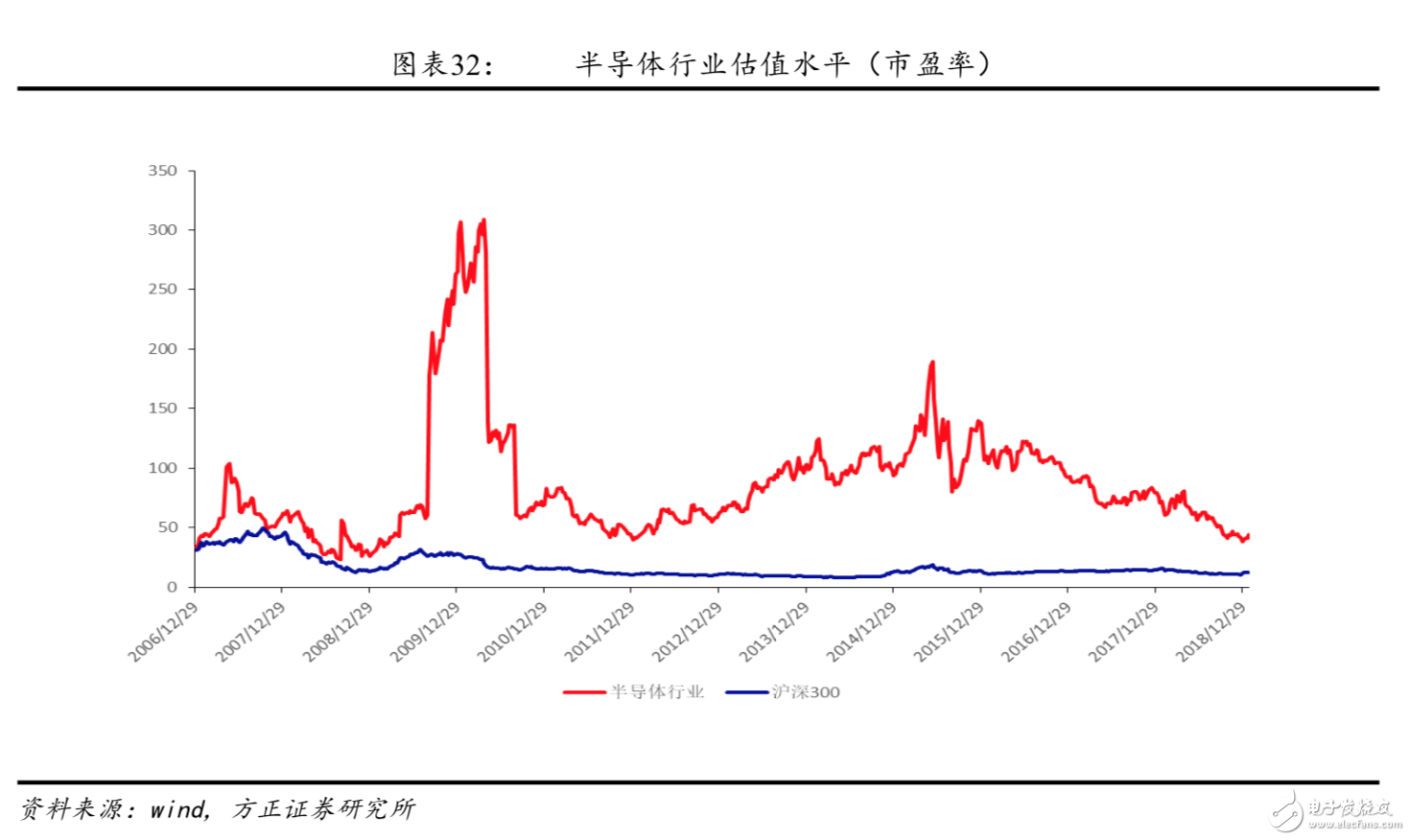

相對2018年高點時期,半導體行業整體估值已調整近 50%,看好估值修復反彈行情。目前半導體行業整體估值水平回落到 42倍,相比2018 年高點下降近 50%。拉長時間來看,半導體板塊當前估值 與 2008 年經濟危機時相當,回到過去十年低點區域。《科創板上市公司監管辦法》于今年一月底正式出臺,在上市條件方面引入了市值、現金流、研發投入等新的衡量標準,多樣化的審核體系有利于推動更多高科技企業進入資本市場。市場對于科技企業的估值重新衡量,高科技行業板塊的風險偏好持續上升。

投資建議:

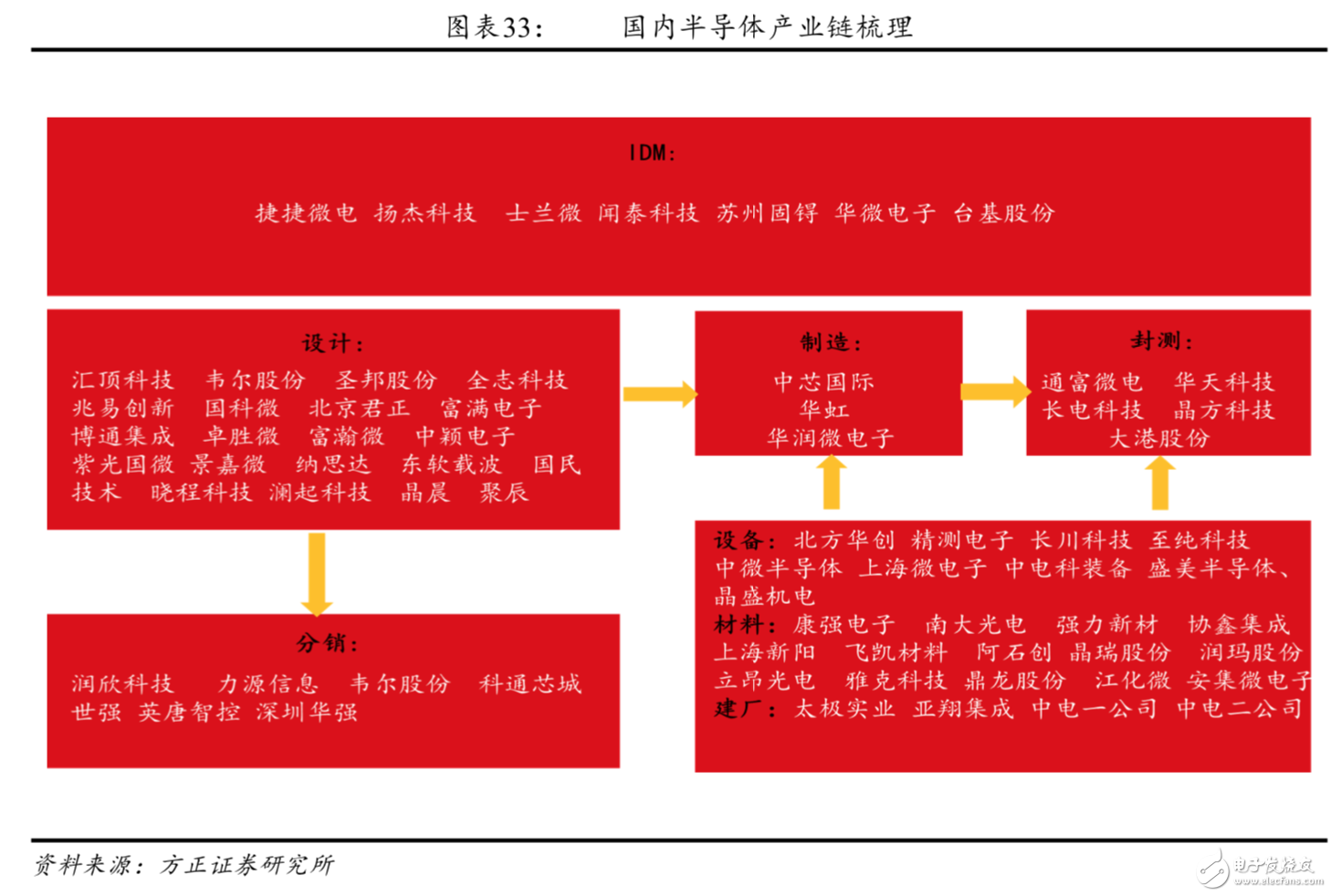

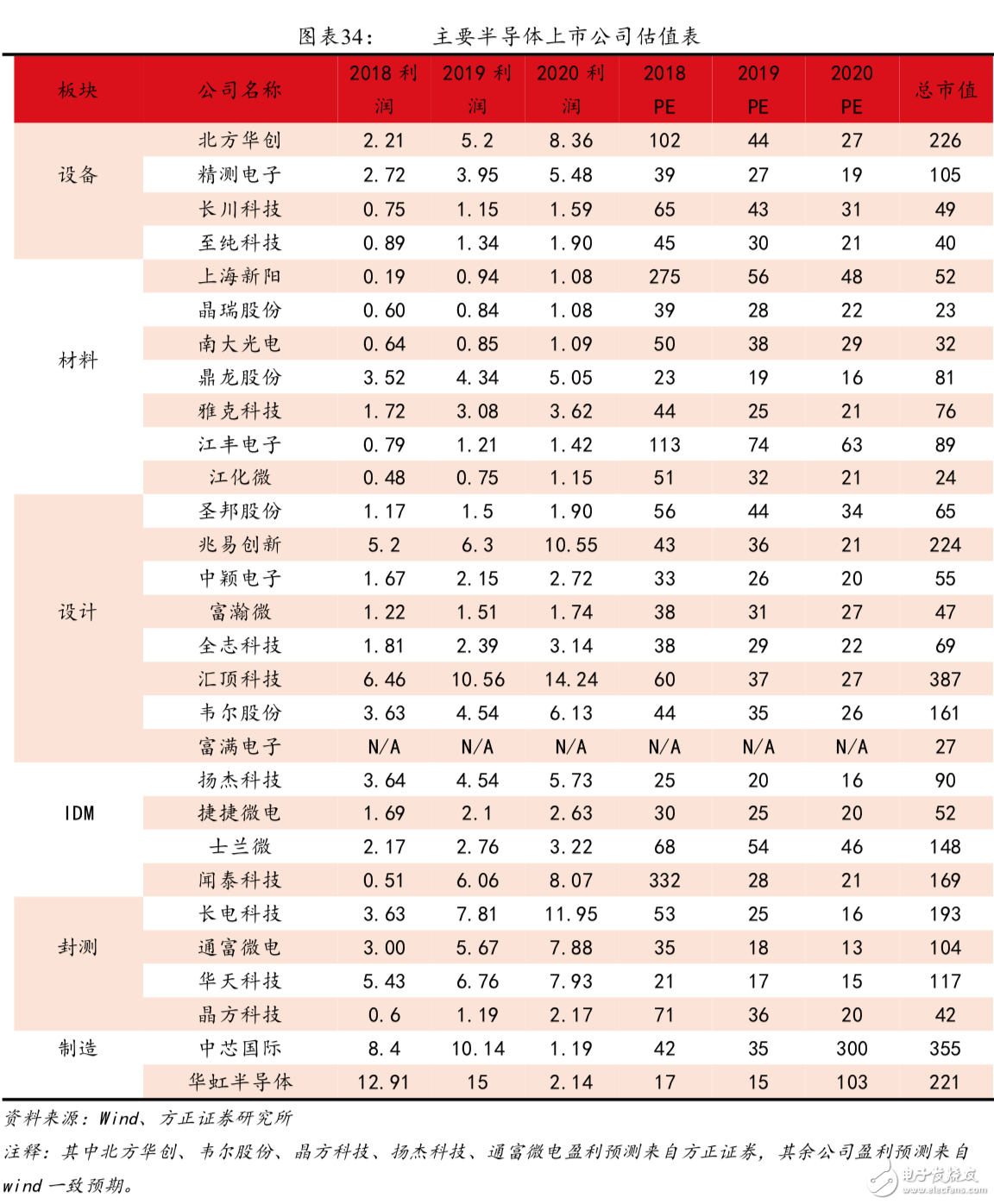

綜合來看半導體庫存修正在19Q1趨于完成,基本面逐季回升,5G、汽車半導體方向景氣度高漲;半導體板塊估值已經處于過去十年歷史底部區域,相對2018年高點估值已調整近50%;科創板推出在即,數家半導體公司將登陸科創板,短期來看半導體板塊迎來估值修復行情。我們梳理國內半導體產業鏈優質企業如下,建議投資者重點關注。

IDM:聞泰科技、揚杰科技、捷捷微電、士蘭微

設備:北方華創、長川科技

材料:晶瑞股份、江豐電子、上海新陽

制造:華虹半導體、中芯國際

封測:通富微電、晶方科技、長電科技

廠務:太極實業

風險提示:

(1)經濟環境下行,半導體行業需求疲軟的風險;

(2)智能手機景氣度下降,半導體企業需求疲軟的風險

(3)中美貿易戰加劇,電子產業需求疲軟的風險;

1 19Q1是全年景氣度低點,產業景氣度逐季回升

半導體產業鏈較長,芯片產成品的庫存包括三個部分,芯片設計公司的庫存、分銷商的庫存、及終端應用廠商的庫存。終端應用廠商的芯片采購一般以滿足生產的正常備貨為主,在行業需求疲軟時會率先將庫存壓力傳導至分銷商及供貨原廠。

1.1 分銷商環節,訂單出現回暖跡象

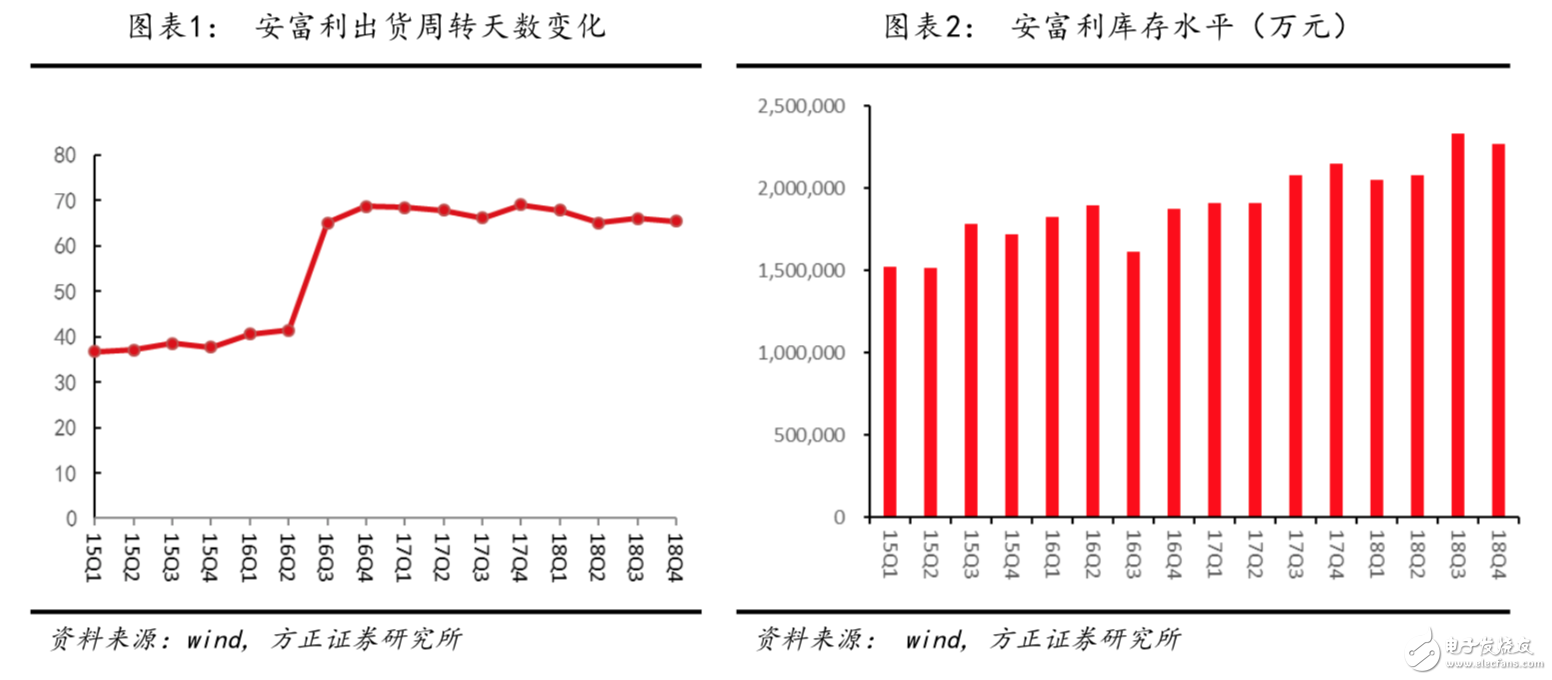

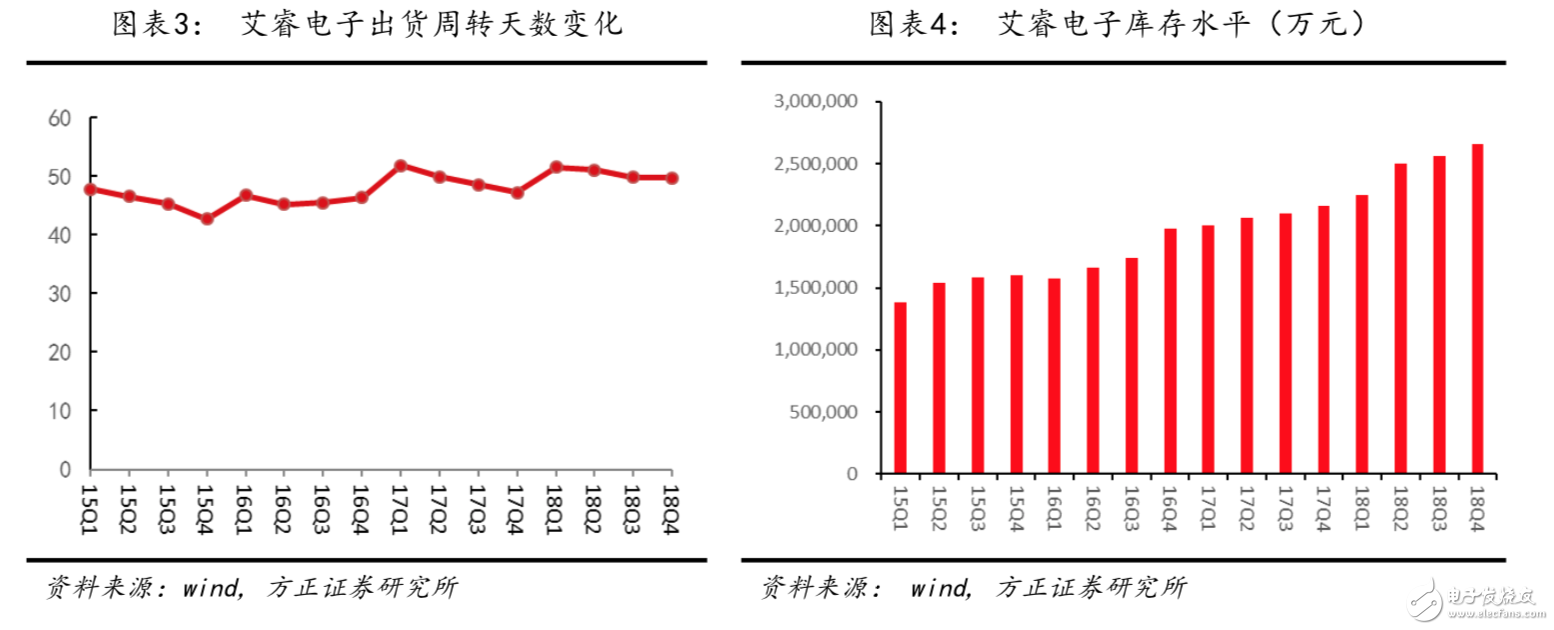

終端客戶的謹慎傳導至分銷商環節,直接表現為book-to-bill比率的直線下降。直接的變化在于book-to-bill(訂單/出貨額比率)的下降。基于對未來中美貿易戰的不確定性擔憂,一些芯片終端客戶在18Q4取消了之前的訂單。在分銷商環節,半導體產業庫存修正在18Q4已經反映在訂單增速上,在19Q1將落實到銷售額層面。19Q1是半導體全年景氣度最低的一個季度,產業景氣度將逐個季度回升。

分區域看,歐洲、北美地區分銷商渠道book-to-bill比率保持平穩,亞洲地區book-to-bill大幅下滑。在18Q4,安富利在亞洲地區的訂單額下降20-25%,book-to-biil值已跌至0.8。艾睿電子在亞洲地區的訂單小幅下滑,book-to-bill值下滑至0.95。

展望2019Q2,我們認為渠道端已經完成大部分庫存去化,半導體整體銷售額增速趨于回暖。從全球最大電子分銷商艾睿電子數據來看,19年2月份訂單已經出現回暖跡象,book-to-bill值開始回升。

1.2 芯片設計原廠環節,庫存小幅上升

高性能計算芯片:

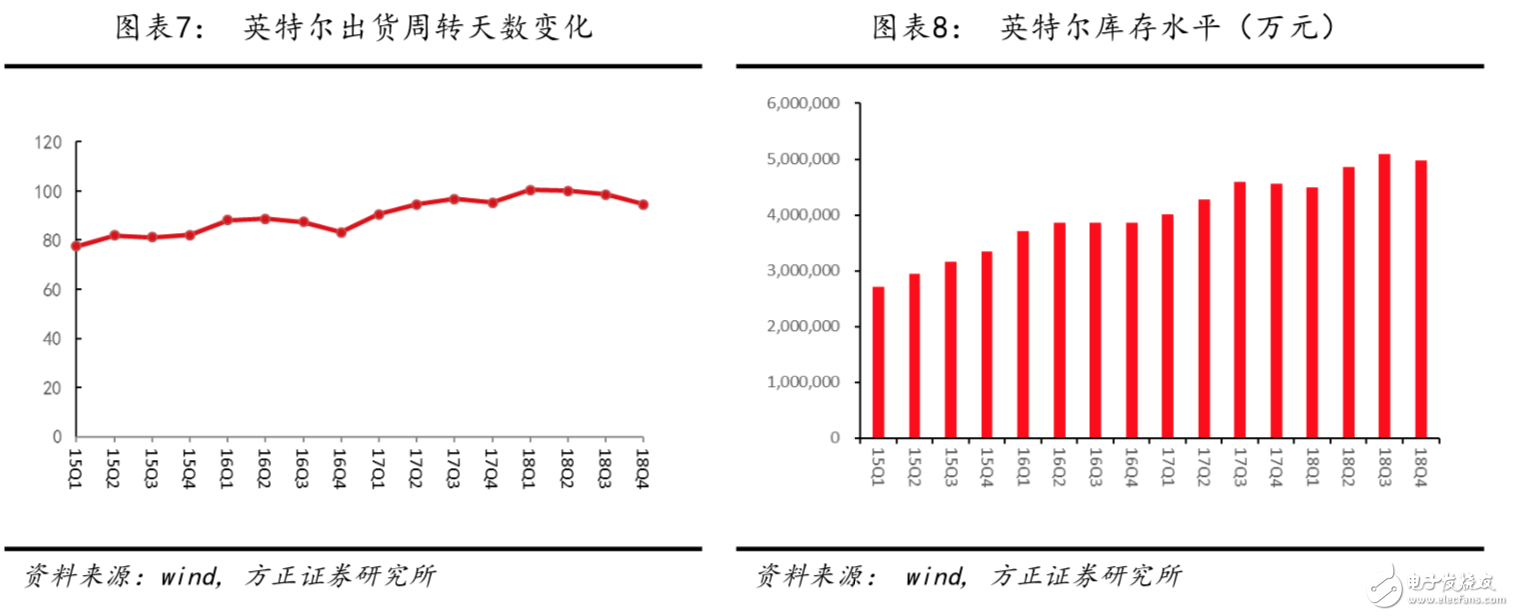

在高性能計算市場,芯片設計公司端的庫存狀況整體比較健康。英特爾的CPU芯片產能在2018年整體較為緊張,在庫存上整體一直處于低位水平。在18Q4,英特爾的服務器CPU芯片庫存略有小幅上升。考慮到全球宏觀經濟及中美貿易爭端給市場帶來的不確定性,主流廠商在2019年會采取更加保守的庫存管理策略。在19Q1,CPU市場渠道端庫存相比2018年年初上升約1.5-2周的水平。

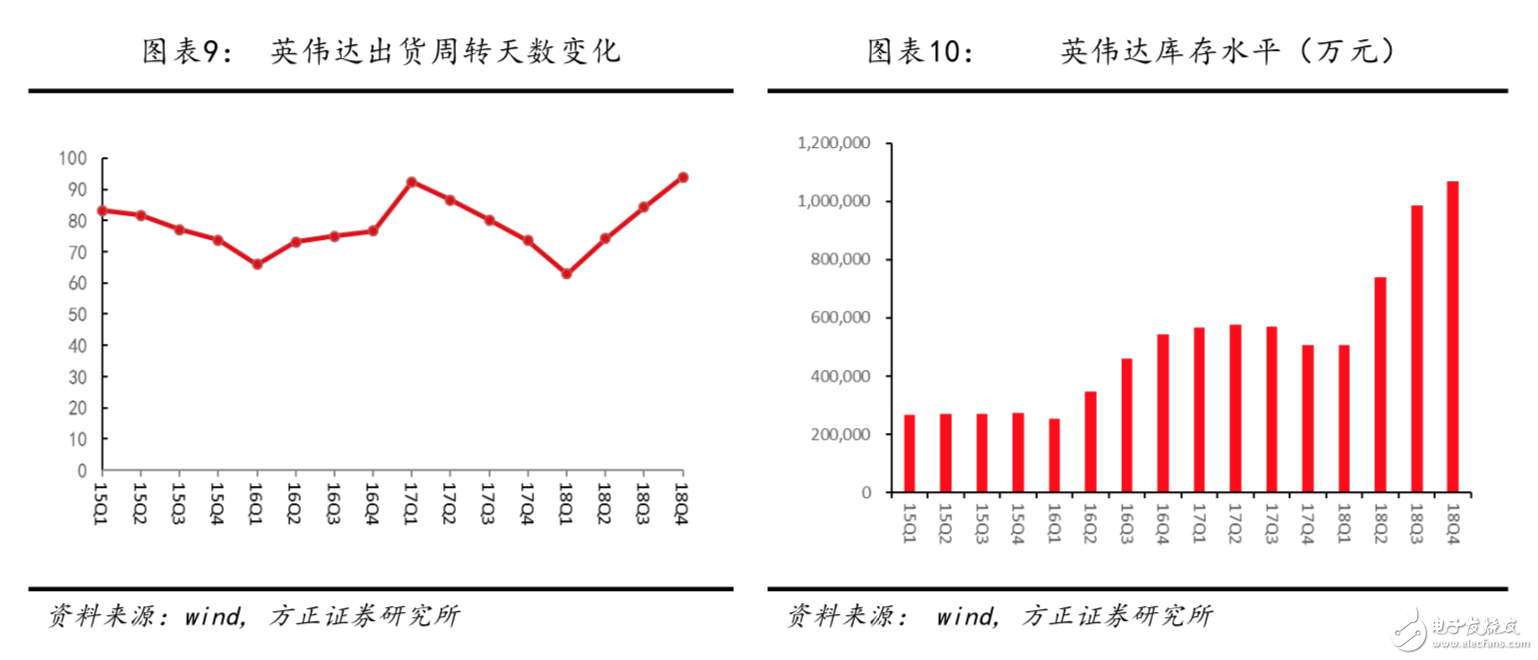

GPU領域,英偉達預計在2019Q1基本面見底。英偉達在渠道端的庫存較多,在2019Q1公司將基本完成渠道端的去庫存工作。由于前期比特幣需求斷崖式下跌,英偉達部分比特幣GPU芯片庫存在通過游戲機市場進行消化。反映在2018Q4業績層面,英偉達的游戲GPU收入同比下降45%,導致股價在四季度調整較多。

模擬芯片:

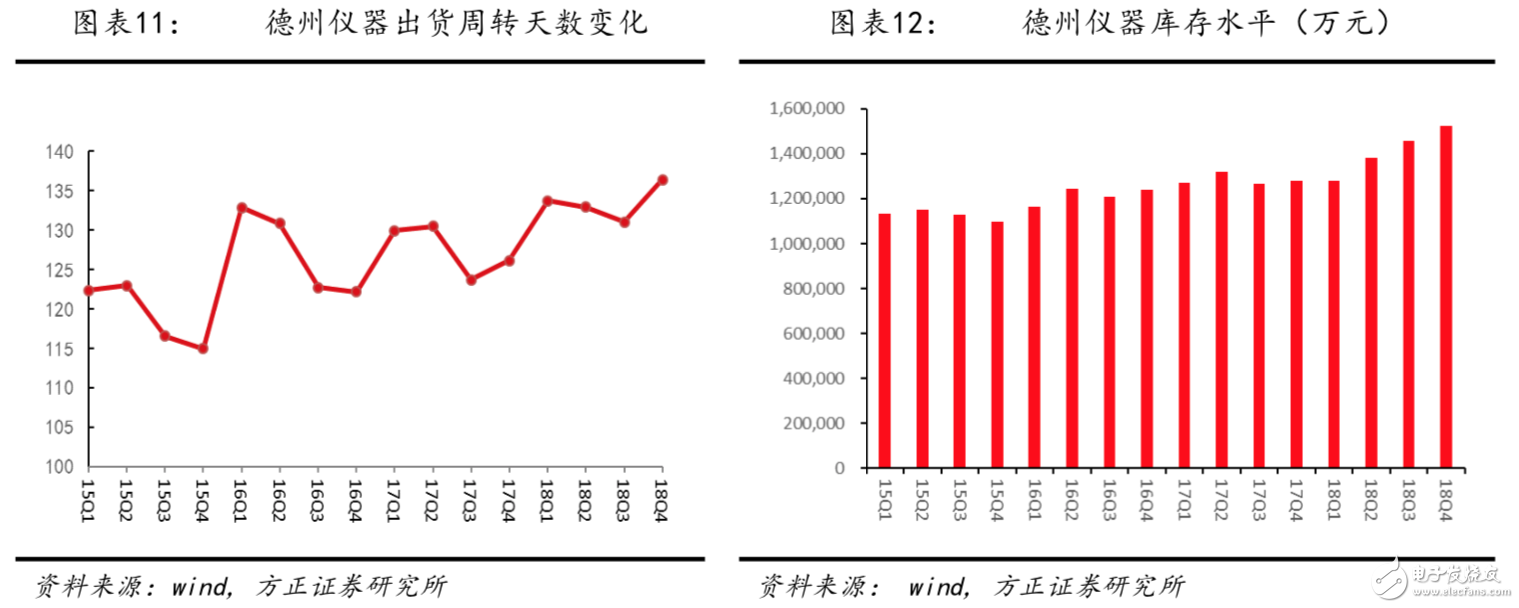

18Q4,德州儀器的庫存周轉天數達到152天,相比去年同期上升18天。公司庫存水平相比以往同期平均水平略有上升。模擬芯片行業具有品種多、產品生命周期長的特征,庫存上升帶來的跌價風險較小。德州儀器經營上不會刻意降低庫存,公司計劃調高庫存周轉天數指標,未來數個季度保持高于歷史平均水平的庫存水平。

模擬芯片訂單小幅回暖,18Q4德州儀器book-to-bill比率環比略有回升。18Q4德州儀器的book-to-bill值達到0.98,相比前一個季度0.96略有回升,與去年同期0.98持平。

功率/汽車半導體芯片:

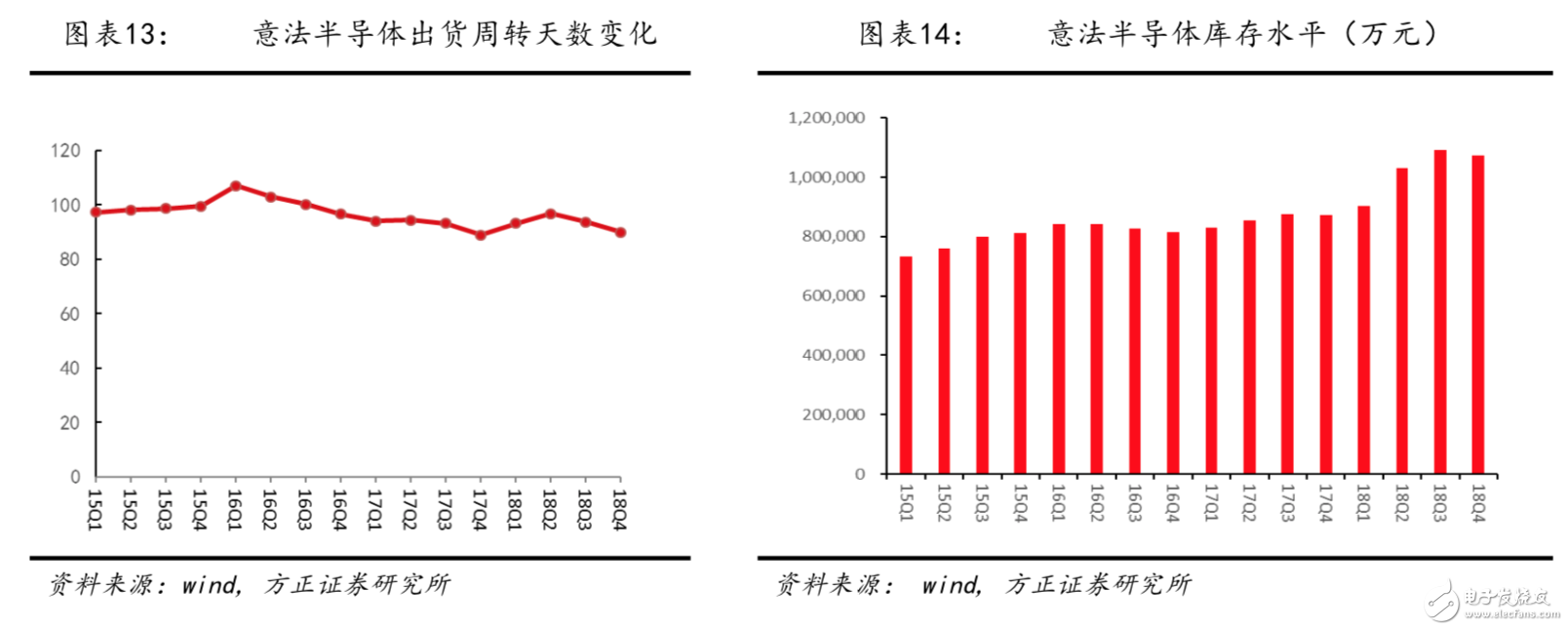

意法半導體:在18Q4,意法半導體主動去庫存,公司庫存周轉天數從上個季度的95天下降至88天。預計到19Q1,公司產品將基本完成渠道庫存修正。渠道去庫存導致18Q4-19Q1銷售額增速較預期有所回落。預計去庫存周期將在19Q2結束,渠道庫存修正對公司19Q2的銷售不會再產生影響。公司的晶圓制造工廠產能目前已經滿載,需求出現邊際回暖跡象。汽車應用創新不斷,意法半導體推出了碳化硅芯片、ADAS芯片、40納米MCU芯片等新產品,以汽車半導體新興需求彌補庫存修正帶來的訂單下滑影響。

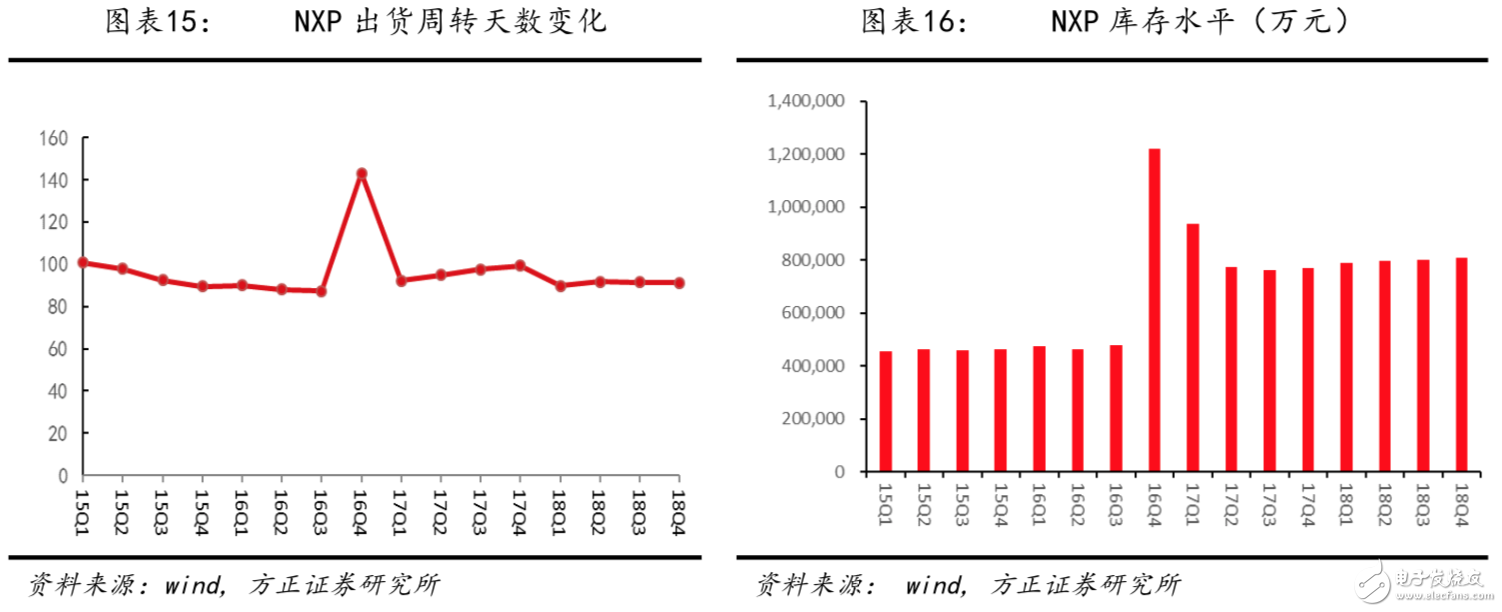

NXP:在18Q4,公司庫存周轉天數達到102天,相比前一季度上升2天。公司在歐洲、北美的市場需求基本平穩,在中國的銷售遇到挑戰。中國地區的渠道商下單趨于謹慎,建庫存的動力較弱。影響渠道庫存的核心驅動在于中美貿易戰的不確定性。NXP本身的庫存偏高,在公司各項去庫存措施下,19Q1庫存預計會有所下降,公司的庫存目標是達到95天的理想水平。

通信芯片:

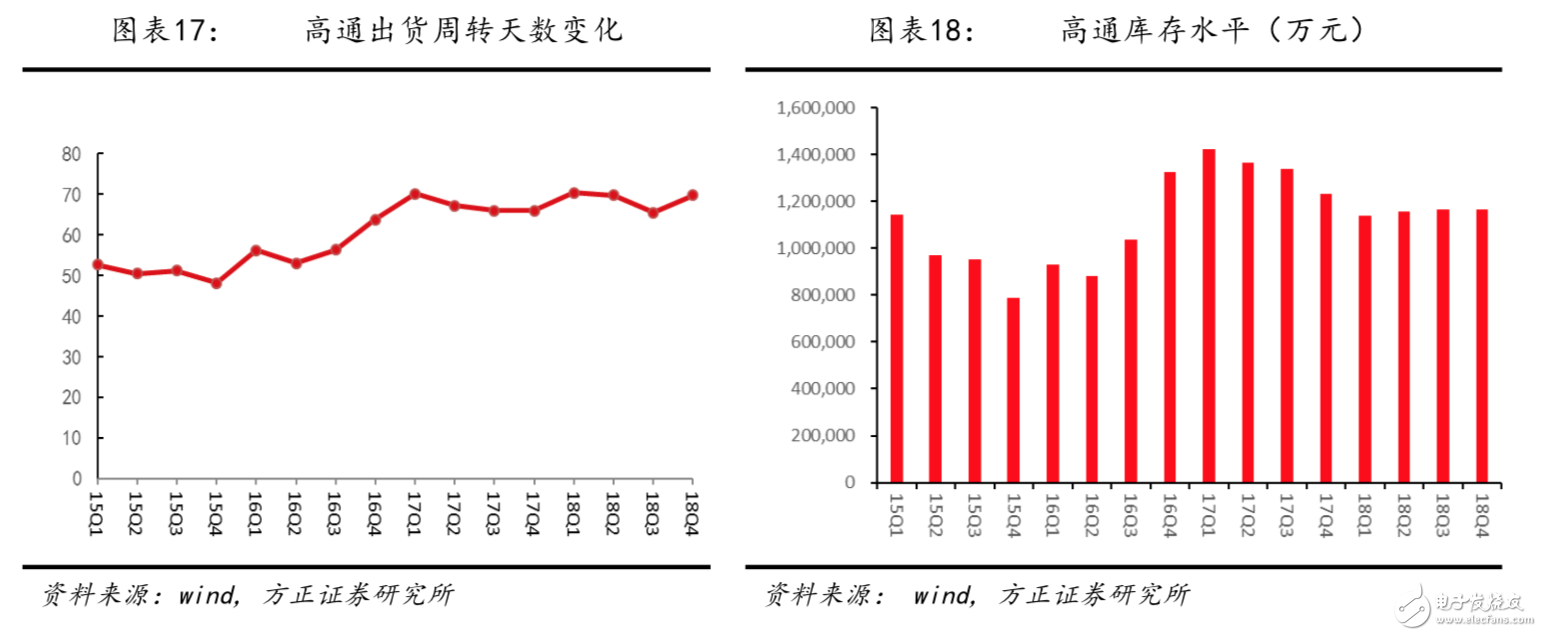

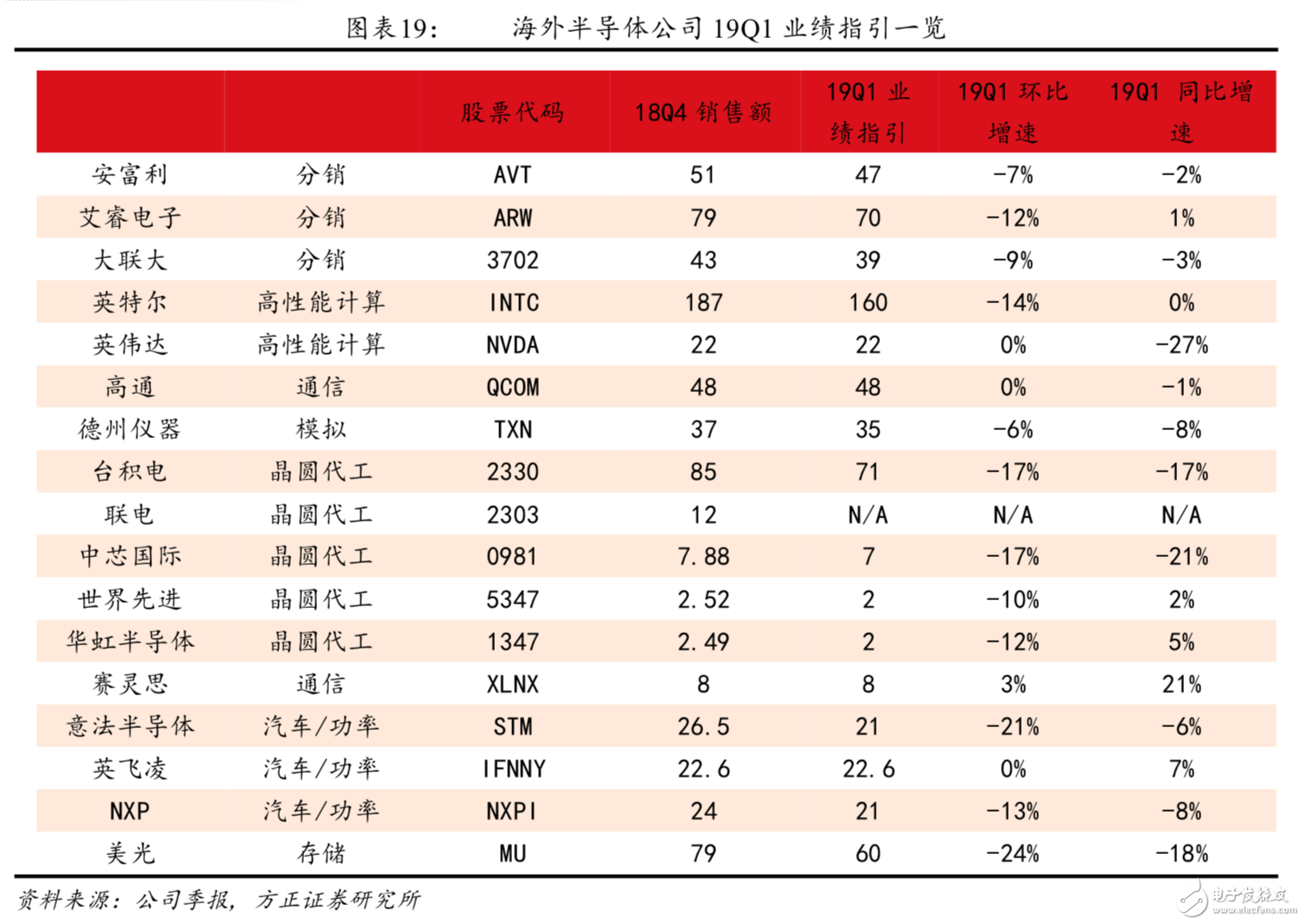

在19Q1保持正增長的半導體公司有分銷企業艾睿電子、晶圓代工企業世界先進及華虹半導體、FPGA芯片廠商賽靈思、功率半導體廠商英飛凌。在19Q1業績下滑較大的有GPU芯片廠商英偉達、晶圓代工企業臺積電及中芯國際、存儲芯片廠商美光。

1.3 去庫存趨于完成,部分半導體產品出現漲價預期

半導體行業庫存處于低位,部分產品庫存周期見底,預計19Q2開始進入補庫存階段。全球半導體從18Q4開始的庫存修正持續到現在,渠道庫存已經處于低位,近期二極管、MOSFET等功率器件產品在分銷渠道端出現交期延長、價格上漲的趨勢,側面驗證部分產品渠道庫存見底。我們認為半導體庫存修正接近尾聲,19Q2開始渠道庫存逐季回升,疊加行業需求在今年下半年的回暖因素,半導體景氣度逐季向好改善。

1.4 5G、汽車半導體景氣度保持高漲

海外半導體指數率先觸底反彈,映射到A股市場半導體板塊有望持續反彈。從海外半導體市場表現來看,費城半導體指數1月中旬開始觸底反彈,市場開始修正對半導體的悲觀預期。5G半導體及汽車半導體等高景氣方向引領費城半導體指數反彈。

在5G方向,基站FPGA龍頭企業賽靈思通信業務四季度增長41%,5G邏輯在基站端開始兌現,下一階段將從基站端傳導至終端,預計今年下半年5G終端會有小規模出貨,到2020年實現大規模上量。

在汽車半導體方向,電動汽車在2018年銷量突破200萬輛,相比2017年強勁增長72%。電動汽車銷量高成長疊加電動車半導體用量激增因素,汽車半導體在2019年將延續高景氣度。在2018年Q4意法半導體的汽車業務業績增長39%,微觀上驗證了汽車半導體的高景氣邏輯。

映射到A股市場,我們認為5G半導體+汽車半導體引領行業估值修復,重點推薦功率半導體、CIS圖像傳感器等汽車半導體方向。

2 存儲器處在價格下跌通道,部分特殊型存儲器價格企穩

主流存儲器產品延續跌價趨勢,部分特殊型存儲器價格趨于企穩。主流存儲器品種在2018Q1開始出現價格下跌趨勢,Nand Flash目前均價已經達到2017年初價格上漲前的水平,DRAM價格跌幅小于Nand Flash,目前DRAM均價已經達到2017年年中的價格水平。我們認為主流存儲器價格在2019年繼續承壓,處在下跌通道中。根據美光最新季報指引,在2019年一季度,DRAM均價預計環比下降高個位數比例,NAND均價預計環比下降10-15%。

特殊型存儲器市場,中小容量Nor Flash競爭激烈,價格壓力較大,中高容量Nor Flash價格企穩,特別是汽車及工業應用領域供需格局良好價格壓力較小。

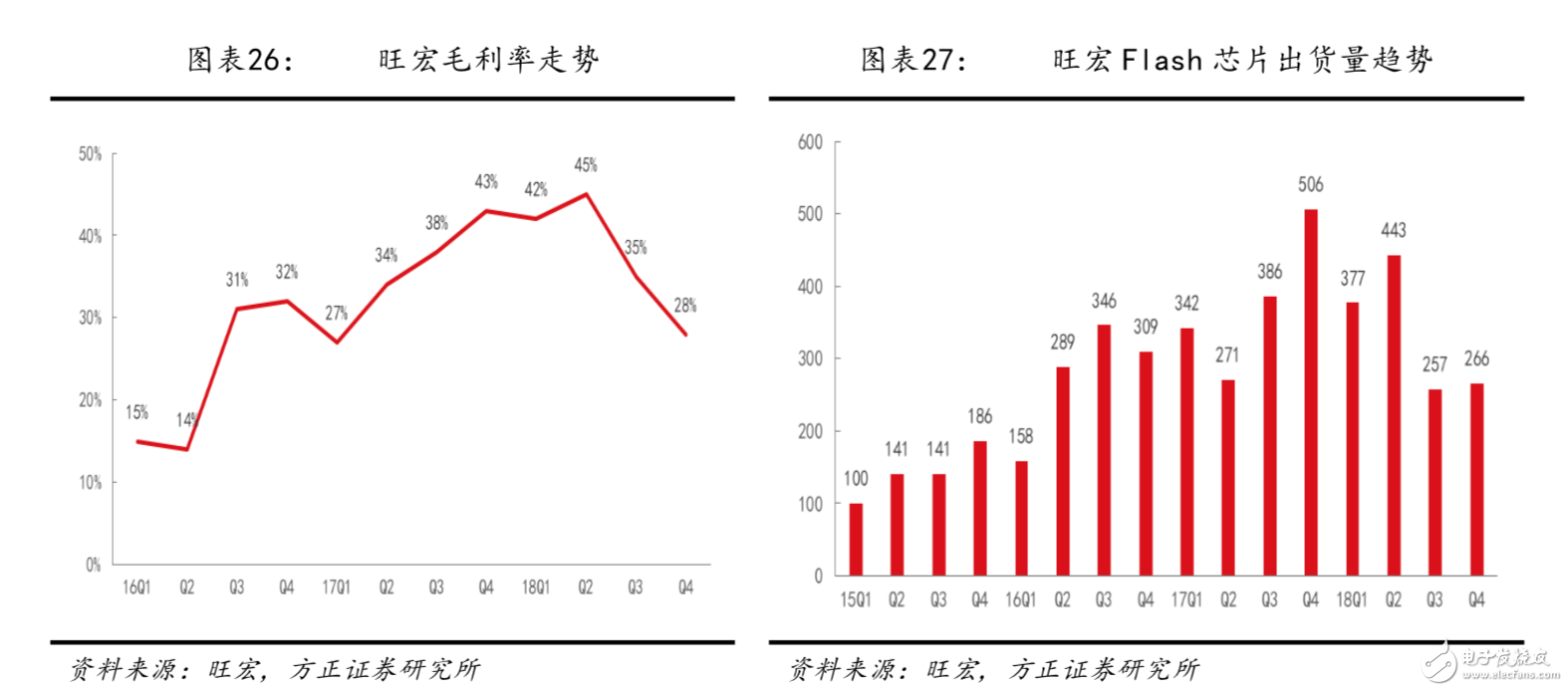

Nor Flash市場競爭激烈,上半年價格壓力較大。行業龍頭旺宏18Q4毛利率下降28%,環比上個季度下降7個百分點,同比去年同期下降15個百分點。旺宏業績下滑主因在于flash價格下跌,其中大容量nor flash跌價有限,中小容量價格壓力較大。面對中小容量nor flash市場的激烈競爭,旺宏將戰略重心轉移至汽車、工業應用的nor flash市場,漸漸退出消費、計算等應用市場。在18Q4,旺宏在消費類應用的銷售額同比下降48%,在計算類的應用同比下降21%,在汽車應用市場的銷售額小幅下降,同比下降3%

展望2019年,Nor Flash市場下半年景氣度將有所回升。旺宏計劃在2019年資本開支149億新臺幣,更新擴充12寸線。在技術上,旺宏會加大19nm NAND及55 nm Nor Flash的產品優化力度,提升高端產品競爭力。

3 大項目陸續進入設備采購階段,國產半導體設備放量可期

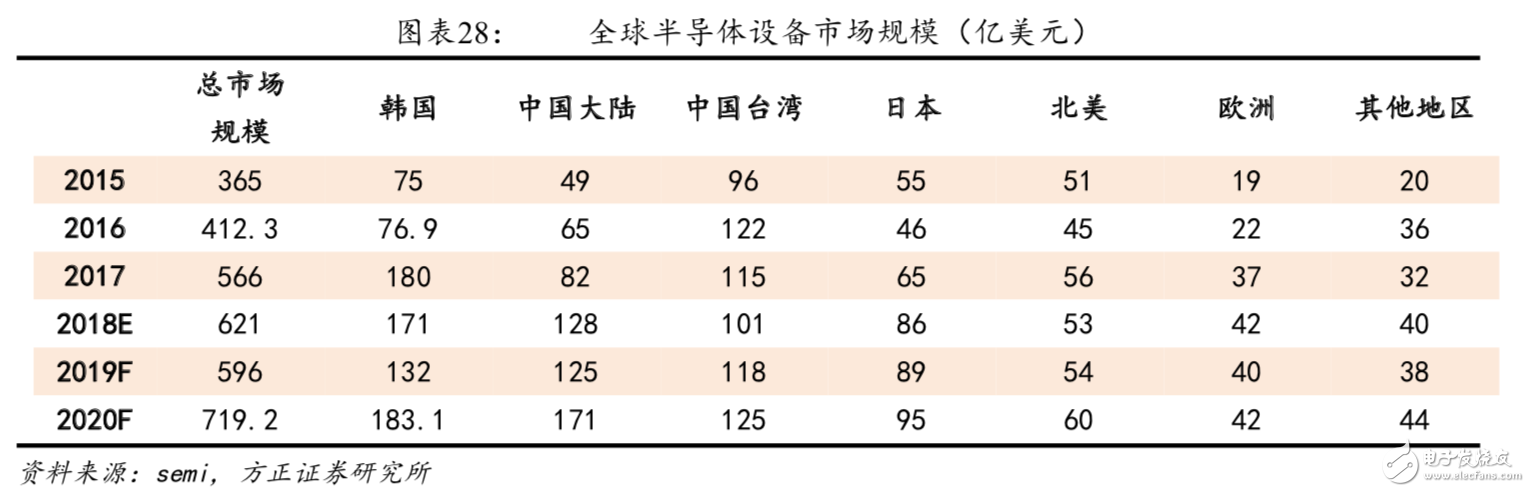

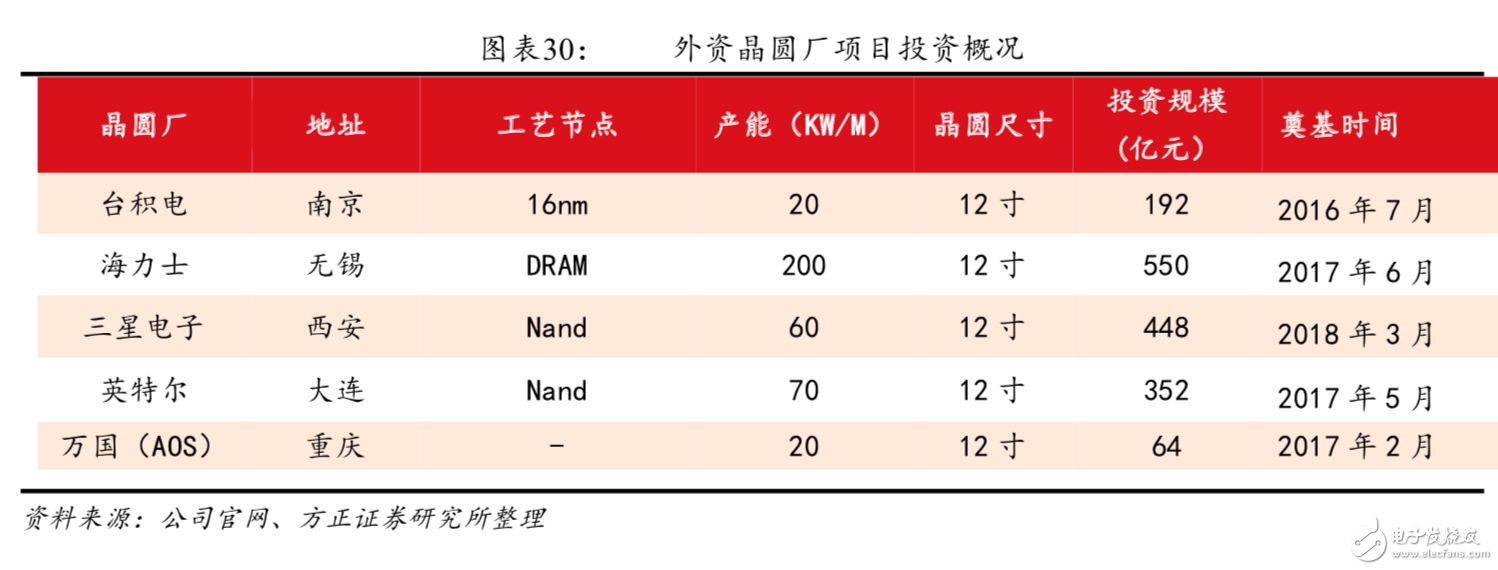

全球來看,存儲+晶圓代工貢獻了90%以上的半導體設備采購額。IC設備國產化的核心驅動在長江存儲、合肥長鑫、中芯國際、華虹四家。包括長江存儲的擴產、華虹無錫項目、中芯B3項目等國產IC設備采購體量較高。

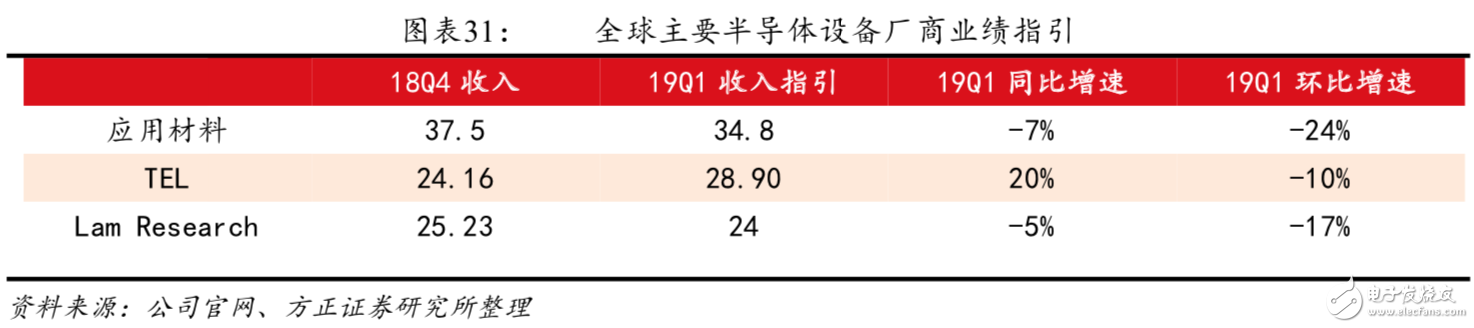

晶圓廠建設節奏在2019年將有所放緩。應用材料預計2019年中國外資晶圓廠及內資晶圓廠的設備采購規模均有所下降。設備市場需求的重心將轉向晶圓代工,存儲器設備采購規模弱于晶圓代工。特別在傳統制程領域,傳感器、IoT等應用的晶圓代工需求旺盛,市場主流廠商在2019年將加大相關制程設備的采購力度。

4 行業估值回調近50%,短期看估值修復機會

相對 2018 年高點時期,半導體行業整體估值已調整近 50%,看 好估值修復反彈行情。目前半導體行業整體估值水平回落到 42 倍, 相比 2018 年高點下降近 50%。拉長時間來看,半導體板塊當前估值 與 2008 年經濟危機時相當,回到過去十年低點區域。《科創板上市公 司監管辦法》于今年一月底正式出臺,在上市條件方面引入了市值、 現金流、研發投入等新的衡量標準,多樣化的審核體系有利于推動更 多高科技企業進入資本市場。市場對于科技企業的估值重新衡量,高 科技行業板塊的風險偏好持續上升。中興通訊芯片禁運事件折射出本 土終端品牌缺“芯”之痛,實現芯片國產化迫在眉睫,半導體板塊的 估值水平迎來觸底反彈。

5 投資建議

綜合來看半導體庫存修正在19Q1趨于完成,基本面逐季回升,5G、汽車半導體方向景氣度高漲;半導體板塊估值已經處于過去十年歷史底部區域,相對2018年高點估值已調整近50%;科創板推出在即,數家半導體公司將登陸科創板,短期來看半導體板塊迎來估值修復行情。我們梳理國內半導體產業鏈優質企業如下,建議投資者重點關注。

IDM:聞泰科技、揚杰科技、捷捷微電、士蘭微

芯片設計:韋爾股份、兆易創新、匯頂科技、中穎電子、圣邦股份、全志科技、富滿電子

設備:北方華創、長川科技

材料:晶瑞股份、江豐電子、上海新陽

制造:華虹半導體、中芯國際

封測:通富微電、晶方科技、長電科技

廠務:太極實業

6 風險提示

(1)經濟環境下行,半導體行業需求疲軟的風險;

(2)智能手機景氣度下降,半導體企業需求疲軟的風險

(3)中美貿易戰加劇,電子產業需求疲軟的風險;

本文轉自:方正電子;作者:首席分析師 蘭飛;分析師 賀茂飛

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

半導體

+關注

關注

335文章

28569瀏覽量

232413 -

模擬芯片

+關注

關注

8文章

646瀏覽量

51555 -

5G

+關注

關注

1360文章

48727瀏覽量

570150

發布評論請先 登錄

相關推薦

熱點推薦

去庫存效果怎樣?9家大廠中報,看功率半導體市場年底走勢

今年以來,包括功率半導體在內的整個半導體市場都面臨庫存水位過高的問題,盡管AI市場上服務器電源成為了功率半導體市場的新寵兒,但市場增長的腳步依然有所放緩。 今年截至8月30日,我們統計

最全最詳盡的半導體制造技術資料,涵蓋晶圓工藝到后端封測

。 第1章 半導體產業介紹 第2章 半導體材料特性 第3章 器件技術 第4章 硅和硅片制備 第5章 半導體制造中的化學品 第6章 硅片制造中的沾污控制 第7章 測量學和缺陷檢查 第8章

發表于 04-15 13:52

先楫半導體MCU具有哪些優勢?

先楫半導體(HPMicro)成立于2020年6月,是一家專注于高性能嵌入式解決方案的半導體企業,總部位于上海浦東軟件園。公司聚焦于研發高性能微控制器(MCU)、微處理器及配套外設芯片,并構建了完整

發表于 04-14 10:04

北京市最值得去的十家半導體芯片公司

。

中國半導體的鏡鑒之路

、 派出大量最聰明的學生到美國去學習。 那個時候,美國半導體的重鎮或者說唯一重鎮就是斯坦福大學,半導體的大部分發明人都是斯坦福大學的全職教授。如果有機會能夠把學生派到斯坦福大學某個大牌教授旗下做他

發表于 11-04 12:00

半導體行業諧波監測與治理系統解決方案

政策支持半導體行業發展,為半導體材料產業的發展提供良好的發展環境。為應對國外技術出口管制風險,多家中國半導體企業也增加了材料國產化率要求,加

恩智浦半導體攜手亞馬遜云科技,共創新紀元半導體創新之路

的大部分遷移至亞馬遜云科技平臺。這一舉措建立在雙方過去三年成功合作的基礎上,恩智浦半導體將借助亞馬遜云科技的高性能、可擴展性及安全可靠的云服務,為汽車、物聯網、移動通信等多個領域提供更加先進的

如何減少半導體行業溫室氣體排放

半導體行業是現代社會的重要組成部分,為智能手機、電動汽車等各種設備提供核心動力。然而,半導體在生產過程中能耗密集,同時伴隨溫室氣體的排放,對

工商網監

工商網監

評論