") CMP拋光材料的介紹和應(yīng)用領(lǐng)域及市場(chǎng)分析

CMP拋光材料的介紹和應(yīng)用領(lǐng)域及市場(chǎng)分析

1)在單晶硅片制造環(huán)節(jié),單晶硅片首先通過(guò)化學(xué)腐蝕減薄,此時(shí)粗糙度在 10-20μm,在進(jìn)行粗拋光、細(xì)拋光、精拋光等步驟,可將粗糙度控制在幾十個(gè) nm 以?xún)?nèi)。一般來(lái)說(shuō),單晶硅片需要 2 次以上的拋光,表面才可以達(dá)到集成電路的要求。

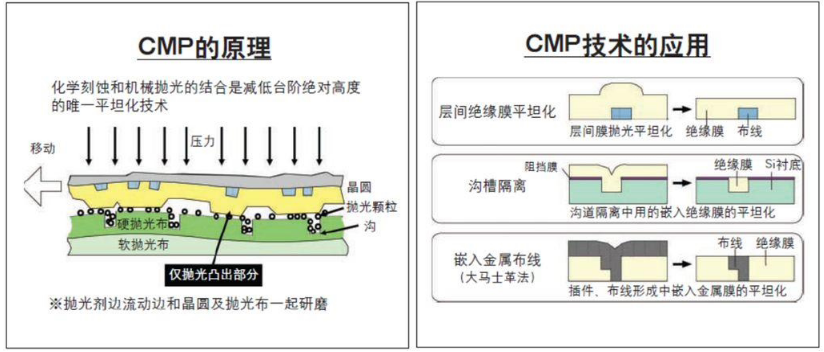

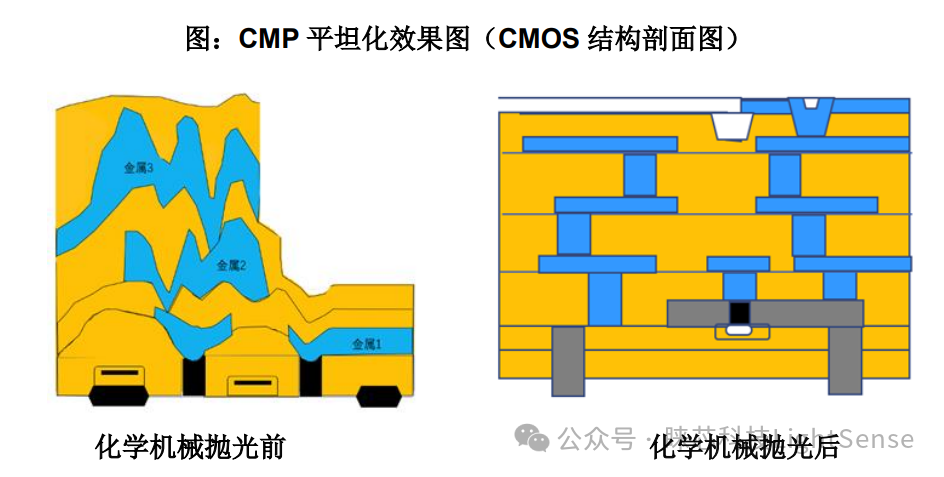

2)在前半制程工藝中,主要應(yīng)用在多層金屬布線層的拋光中。由于 IC 元件采用多層立體布線,需要刻蝕的每一層都有很高的全局平整度,以保證每層全局平坦化。CMP 平坦化工藝在此工藝中使用的環(huán)節(jié)包括:互聯(lián)結(jié)構(gòu)中凹凸不平的絕緣體、導(dǎo)體、層間介質(zhì)(ILD)、鑲嵌金屬(如 Al,Cu)、淺溝槽隔離(STI)、硅氧化物、多晶硅等。

隨著集成電路芯片工藝制程技術(shù)的不斷進(jìn)步,對(duì) CMP 工藝的需求不斷增加。CMP 技術(shù)最早使用在氧化硅拋光中,是用來(lái)進(jìn)行層間介質(zhì)(ILD)的全局平坦的,在集成電路芯片進(jìn)入 0.35μm 節(jié)點(diǎn)后,CMP 更廣泛地應(yīng)用在金屬鎢、銅、多晶硅等的平坦化工藝中。隨著金屬布線層數(shù)的增多,需要進(jìn)行 CMP 拋光的步驟也越多。以 28nm 節(jié)點(diǎn)工藝為例,所需 CMP 次數(shù)為 12-13 次,而進(jìn)入 10nm 制程節(jié)點(diǎn)后,CMP 次數(shù)會(huì)翻一番,達(dá)到 25-26 次。

技術(shù)門(mén)檻

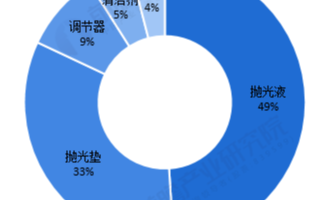

拋光材料制備技術(shù)門(mén)檻較高,其中拋光墊的技術(shù)壁壘在于溝槽設(shè)計(jì)及提高壽命改良,拋光液的技術(shù)壁壘在于調(diào)整拋光液組成以改善拋光效果。對(duì)于拋光墊而言合理的溝槽設(shè)計(jì)幫助拋光液流動(dòng)并帶走切削的細(xì)屑,使晶圓表面最終能形成完美的鏡面效果,另一方面作為耗材下游晶圓廠對(duì)拋光墊使用壽命的要求越來(lái)高,因此溝槽設(shè)計(jì)與使用壽命提高是拋光墊生產(chǎn)過(guò)程中的核心技術(shù)壁壘。拋光液的配方則是影響拋光效果的決定性因素。各大公司和研究機(jī)構(gòu)通常非常注重拋光液配方的研究,同時(shí)根據(jù)拋光對(duì)象的不同對(duì)拋光液的組成進(jìn)行調(diào)整,以獲得較好的拋光速率和拋光效果。

市場(chǎng)規(guī)模

全球市場(chǎng)規(guī)模約為 16.1 億美元,國(guó)內(nèi)市場(chǎng)約占全球市場(chǎng) 20%份額。根據(jù) SEMI 的統(tǒng)計(jì)數(shù)據(jù),2016 年全球 CMP 拋光材料市場(chǎng)規(guī)模達(dá)到 16.1 億美元,估算 2017 年達(dá)到 17.2 億美元,其中,2016 年中國(guó)拋光材料的市場(chǎng)份額約占全球的 20%,市場(chǎng)規(guī)模約為 23 億人民幣。拋光材料的市場(chǎng)容量主要取決于下游晶圓產(chǎn)量,近年來(lái)一直保持較為穩(wěn)定增長(zhǎng),預(yù)計(jì)未來(lái)能保持 4%的年均增長(zhǎng)率,到 2020 年全球市場(chǎng)規(guī)模達(dá)到 19 億美元以上,其中拋光液的市場(chǎng)規(guī)模有望在 2020 年突破 12億美元的市場(chǎng)規(guī)模,是帶動(dòng)拋光耗材市場(chǎng)成長(zhǎng)主要?jiǎng)恿Α?/p>

全球產(chǎn)業(yè)格局及主要企業(yè)

CMP 拋光材料具有技術(shù)壁壘高,客戶認(rèn)證時(shí)間長(zhǎng)的特點(diǎn),一直以來(lái)處于寡頭壟斷的格局。其一,美國(guó)和日本等國(guó)際巨頭利用先發(fā)優(yōu)勢(shì)在研發(fā)和生產(chǎn)方面不斷革新,同時(shí)實(shí)行嚴(yán)格的專(zhuān)利保護(hù)封鎖技術(shù)防止外泄,構(gòu)筑難以突破的技術(shù)壁壘;其二,對(duì)下游晶圓廠來(lái)說(shuō)客戶認(rèn)證的時(shí)間很長(zhǎng),新產(chǎn)品測(cè)試流程復(fù)雜,一般需要一年半深證兩年才能完成一種新產(chǎn)品的認(rèn)證。

全球芯片拋光液市場(chǎng)主要被在美國(guó)、日本、韓國(guó)企業(yè)所壟斷。全球芯片拋光液主要被日本 Fujimi、Hinomoto Kenmazai 公司,美國(guó)卡博特、杜邦、Rodel、Eka,韓國(guó)的 ACE 等所壟斷,占據(jù)全球 90%以上的高端市場(chǎng)份額。

全球 CMP 拋光墊幾乎全部被陶氏所壟斷。陶氏公司占據(jù)全球拋光墊市場(chǎng) 79%的市場(chǎng)份額,在細(xì)分集成電路芯片和藍(lán)寶石兩個(gè)高端領(lǐng)域更是占據(jù) 90%的市場(chǎng)份額。此外,3M、卡博特、日本東麗、***三方化學(xué)等可生產(chǎn)部分芯片用拋光墊。

-

多晶硅

+關(guān)注

關(guān)注

3文章

248瀏覽量

29663 -

IC

+關(guān)注

關(guān)注

36文章

6093瀏覽量

178366 -

CMP

+關(guān)注

關(guān)注

6文章

152瀏覽量

26497

原文標(biāo)題:CMP拋光材料簡(jiǎn)介及應(yīng)用領(lǐng)域分析

文章出處:【微信號(hào):iawbs2016,微信公眾號(hào):寬禁帶半導(dǎo)體技術(shù)創(chuàng)新聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

中國(guó)鋰離子電池原材料市場(chǎng)調(diào)查分析報(bào)告2008-2009版

PoE供電交換機(jī)應(yīng)用領(lǐng)域和市場(chǎng)分析

半導(dǎo)體材料市場(chǎng)構(gòu)成分析

SiC單晶片CMP超精密加工技術(shù)現(xiàn)狀與趨勢(shì)

非晶納米晶軟磁材料和電子變壓器市場(chǎng)分析

納米材料的應(yīng)用領(lǐng)域

集成電路關(guān)鍵制程材料,半導(dǎo)體CMP的市場(chǎng)分析

我國(guó)CMP拋光材料國(guó)產(chǎn)化進(jìn)程加快,國(guó)內(nèi)CMP材料市場(chǎng)迎來(lái)發(fā)展機(jī)遇

硅拋光片(CMP)市場(chǎng)和技術(shù)現(xiàn)狀

安集科技王雨春博士:CMP的藝術(shù),以材料創(chuàng)新助力中國(guó)創(chuàng)“芯”

化學(xué)機(jī)械拋光工藝(Chemical Mechanical Polishing,CMP)

CMP拋光液市場(chǎng)高速增長(zhǎng),到2023年市場(chǎng)規(guī)模將達(dá)到25億美元

CMP拋光墊有哪些重要指標(biāo)?

SK海力士研發(fā)可重復(fù)使用CMP拋光墊技術(shù)

化學(xué)機(jī)械研磨拋光CMP技術(shù)詳解

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論