") DRAM供給不足,PC廠商年底或漲價(jià)

DRAM供給不足,PC廠商年底或漲價(jià)

2017年,存儲(chǔ)器市場一片大好,DRAM、NAND Flash 價(jià)格全面上漲。2018年以來,DRAM供貨依然吃緊,預(yù)計(jì)第三季價(jià)格仍會(huì)有小幅增長。而 NAND Flash 今年以來供貨過量,價(jià)格節(jié)節(jié)下滑。

價(jià)格漲跌,不僅影響存儲(chǔ)廠家的營業(yè)收入,同時(shí)對下游終端企業(yè)以及消費(fèi)者也有影響,2018年下半年,DRAM、NAND的價(jià)格波動(dòng)將會(huì)受到哪些市場因素的影響,漲價(jià)又將如何影響終端企業(yè)和消費(fèi)者。

PC價(jià)格將會(huì)調(diào)漲

DRAM在移動(dòng)、服務(wù)器、PC等設(shè)備中的使用不可缺少。DRAM 價(jià)格上漲,為存儲(chǔ)器經(jīng)營企業(yè)帶來了高額盈利,然而這也導(dǎo)致終端設(shè)備企業(yè)成本增加,Gartner預(yù)計(jì)今年年底終端產(chǎn)品(比如PC)價(jià)格將會(huì)上漲。

DRAM供給不足,PC廠商年底或漲價(jià)

7月10日Gartner指出,2018年全球設(shè)備(PC、平板、手機(jī))出貨量預(yù)估將成長0.9%至22.8億臺。其中,PC、平板市場預(yù)估將衰退1.2%,手機(jī)市場預(yù)估將成長1.4%。

Gartner研究主任Ranjit Atwal指出,PC市場仍受DRAM供給不足的影響、預(yù)估到年底以前PC廠商都將持續(xù)調(diào)漲價(jià)格。

Gartner表示,企業(yè)需求正轉(zhuǎn)向高階超移動(dòng)設(shè)備(包括:微軟Surface Pro、聯(lián)想Yoga 3 Pro、蘋果 MacBook Air)等高階PC。Gartner預(yù)估,2018年高階超移動(dòng)設(shè)備出貨量將成長12%至6500萬臺。

Ranjit Atwal指出,2020年1月Windows 7的支援終止將標(biāo)志著PC市場下一個(gè)重大轉(zhuǎn)變,對于企業(yè)來說、盡快升級至Windows 10已經(jīng)變得至關(guān)重要。

全球設(shè)備市場雖主要受到總體經(jīng)濟(jì)因素和技術(shù)發(fā)展的影響,但也可能僅受中國設(shè)備市場的影響。Ranjit Atwal指出,中國占全球設(shè)備支出逾20%比重,因此當(dāng)?shù)爻霈F(xiàn)的任何變化都會(huì)對全球產(chǎn)生重大影響。

2017年中國手機(jī)銷售量下滑8.7%至4.28億支,今年預(yù)估成長3.3%、占全球銷售量23%的比重。

Gartner預(yù)估2018年中國傳統(tǒng)PC出貨量將下滑1.7%至3850萬臺、占全球出貨量21%的比重。Atwal指出,中國正在經(jīng)歷的下滑趨勢無疑正影響全球設(shè)備市場。

澳洲媒體《ABC News》6月14日報(bào)導(dǎo),中國5月工業(yè)生產(chǎn)年增率(6.8%)、零售總額年增率(8.5%)分別創(chuàng)下22年、15年以來最低紀(jì)錄。

中國國家統(tǒng)計(jì)局6月14日公布,2018年5月智能型手機(jī)產(chǎn)量報(bào)1.0868億支、年增10.4%,1-5月智能型手機(jī)產(chǎn)量年增5.9%至5.3474億支。

新iPhone有望拉動(dòng)NAND需求

NAND Flash 價(jià)格下跌,使得三星等廠商二季度盈利出現(xiàn)下滑,NAND Flash 今年年市場低迷,其中的一個(gè)原因是手機(jī)市場需求不足,下半年蘋果新iPhone 有望帶動(dòng)市場重啟拉貨動(dòng)力。

市場看好iPhone拉貨動(dòng)能,有助緩解3D NAND供貨略剩

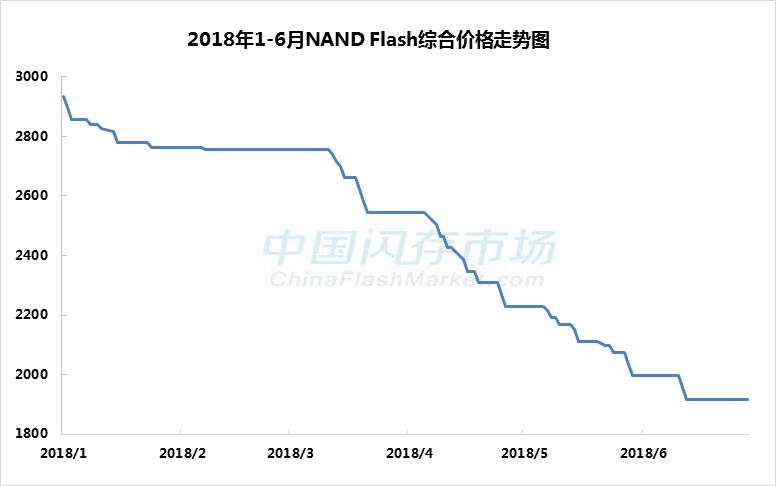

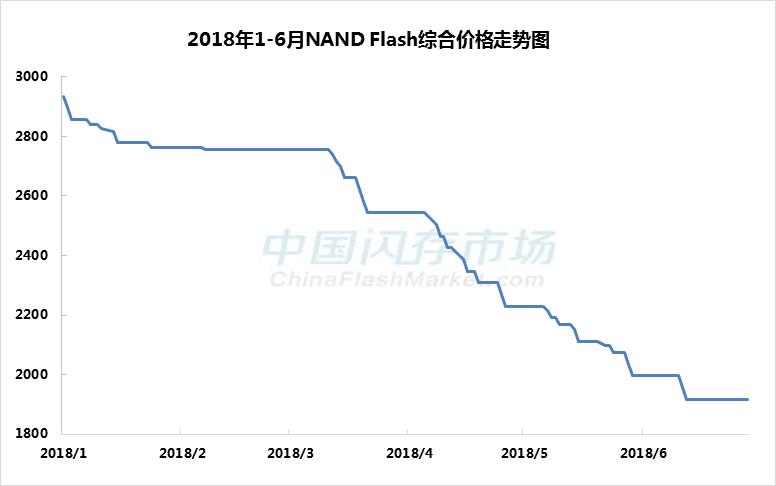

2018上半年3D NAND市場供應(yīng)量大幅增加,使得NAND Flash價(jià)格持續(xù)下滑,據(jù)中國閃存市場ChinaFlashMarket報(bào)價(jià),2018上半年NAND Flash綜合價(jià)格指數(shù)累計(jì)跌幅達(dá)35%,每GB價(jià)格已下探至0.15美金。NAND Flash市場價(jià)格的持續(xù)下滑,以及全球經(jīng)濟(jì)、匯率等因素的影響給2018下半年市場行情的健康發(fā)展籠罩了一層陰霾。

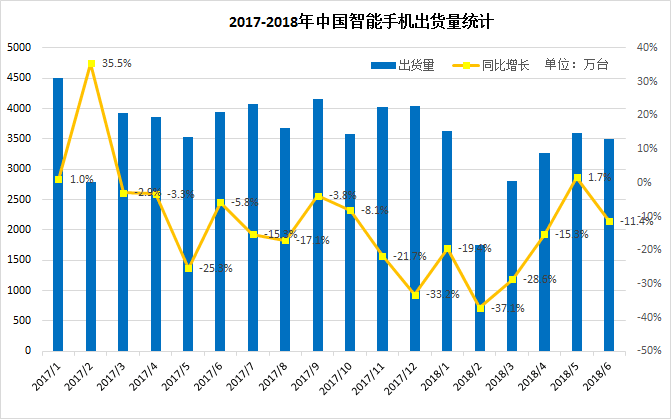

NAND Flash市場低迷,除了受原廠3D NAND供貨增加的影響,手機(jī)市場需求表現(xiàn)遲緩也是其中一個(gè)原因。其中手機(jī)霸主三星因新機(jī)Galaxy S9|S9+需求低于預(yù)期,以及NAND價(jià)格下滑的影響,2018年Q2季度營收和利潤環(huán)比下滑。國內(nèi)手機(jī)廠商華為、OPPO、VIVO、小米雖然持續(xù)在本土市場擴(kuò)張市場份額,但魅族、中興、金立等卻呈現(xiàn)衰退之勢,據(jù)中國信息通信研究院數(shù)據(jù),2018上半年中國市場智能型手機(jī)出貨同比下滑17.8%。

來源:中國信息通信研究院

2018上半年市場表現(xiàn)出消費(fèi)類電子的傳統(tǒng)淡季,下半年寄望蘋果新iPhone能帶動(dòng)市場重啟拉貨動(dòng)力。近日,凱基證券分析師郭明錤上調(diào)了對iPhone銷售的預(yù)期,將下半年新款iPhone的出貨量由7500~8500萬支上修至8000~9000萬支;富邦投顧認(rèn)為,以目前組裝訂單比重來看,整體新款iPhone拉貨數(shù)量約8300萬部。

分析師對蘋果新iPhone調(diào)高出貨量給市場需求增加了不少生氣,同時(shí)iPhone搭載64GB和256GB容量,以原廠最新的3D NAND技術(shù),單顆Die容量可以達(dá)到512Gb或1Tb,更何況華為、OPPO、VIVO等旗艦機(jī)均向128GB升級,所以蘋果增加512GB容量的可能性很大,同時(shí)也可緩解3D NAND市場供貨略剩的情況。

另外,中國移動(dòng)發(fā)布《5G終端產(chǎn)品指引》,聲稱要在今年9月采購測試終端、連接型CPE,并需要廠商在11月交付;2019年2月將采購智能手機(jī),連接/融合型CPE、VR/AR產(chǎn)品,并要求廠商在明年4月交付。在5G網(wǎng)絡(luò)發(fā)展趨勢下,國內(nèi)手機(jī)廠商均在布局5G手機(jī),預(yù)計(jì)將給中國手機(jī)出貨增加動(dòng)力,有助于提高出貨量。

價(jià)格漲跌,有人喜有人憂

DRAM 和 NAND Flash 的價(jià)格漲跌,直接影響存儲(chǔ)器經(jīng)營企業(yè)的營業(yè)收入。

DRAM 漲價(jià),美光營收增加

7月10日,巴倫周刊(Barron's)報(bào)導(dǎo),JP摩根(世界上享有盛譽(yù)的一家綜合性金融公司)目前對今明兩年DRAM市場銷售額、出貨量預(yù)估較上個(gè)月高出5-6%。JP摩根分析師Harlan Sur指出,美光科技的年度銷售額大約有30%來自服務(wù)器用DRAM。他預(yù)期服務(wù)器用DRAM將占整體產(chǎn)業(yè)銷售額的四分之一、超越PC用DRAM成為第二大產(chǎn)品(僅次于移動(dòng)設(shè)備用DRAM)。

Harlan Sur指出,隨著服務(wù)器工作負(fù)載的提高、通訊網(wǎng)絡(luò)科技產(chǎn)品對DRAM的需求量也跟著攀高。Harlan Sur認(rèn)為,未來數(shù)年云端數(shù)據(jù)中心(處理人工智能 )存儲(chǔ)需求量的機(jī)遇/需求前景依然穩(wěn)固。IDC客戶見解與分析部門副總裁Stephen Minton上個(gè)月表示,目前的總體經(jīng)濟(jì)風(fēng)險(xiǎn)雖比三個(gè)月前高、但云端服務(wù)需求仍未出現(xiàn)放緩跡象。

美光6月20日發(fā)布的投影片資料顯示,2018會(huì)計(jì)年度第3季(截至2018年5月31日為止)旗下運(yùn)算與網(wǎng)絡(luò)事業(yè)單位營收年增67%(季增8%)至39.9億美元、營收占比自一年前的43%升至51%;當(dāng)季營益自一年前的12.2億美元暴增114.8%至26.2億美元、營益占比自一年前的51%升至66%。

Gartner 6月11日公布,2018年第1季全球服務(wù)器銷售額年增33.4%至166.93億美元、出貨量年增17.3%。

美光7月5日發(fā)布新聞稿宣布,中國初步禁令對本季營收的負(fù)面沖擊幅度約為1%。美光5日重申第4季營收將落在80.0-84.0億美元之間,以82.0億美元的中間值來計(jì)算相當(dāng)于較第3季的78.0億美元成長5%。

NAND跌價(jià),三星Q2利潤受影響

7月6日,三星預(yù)估2018年Q2季度營收在57兆韓元-59兆韓元(約合510億美元-527億美元),平均值58兆韓元(518億美元)相較于上一季度環(huán)比下滑4.3%,相較于2017年同比下滑5%。營業(yè)利潤在14.7兆韓元-14.9兆韓元(約合131億美元-133億美元),平均值14.8兆韓元(約合132億美元)相較于上一季度環(huán)比下滑5.4%,相較于2017年同比增長5.2%。

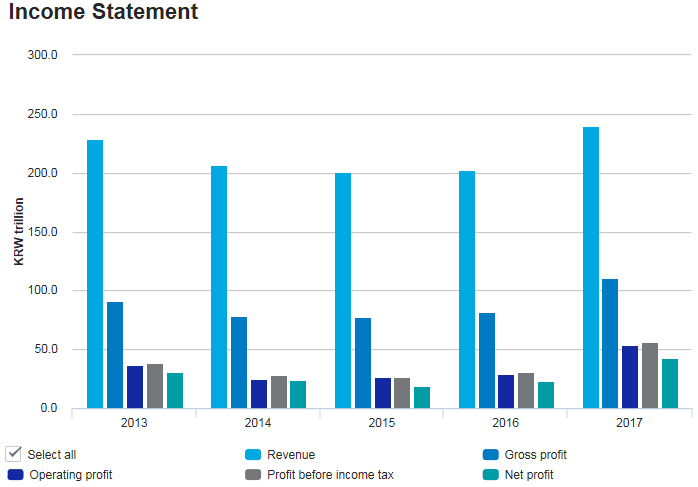

▼ 三星歷史營收情況

三星營收大約超過70%來源于移動(dòng)和半導(dǎo)體業(yè)務(wù),而利潤主要是半導(dǎo)體業(yè)務(wù),且以存儲(chǔ)為主。三星Q2季度營收和利潤環(huán)比表現(xiàn)下滑的趨勢,一方面受新機(jī)Galaxy S9|S9+需求低于預(yù)期的影響。另一方面,則受NAND Flash價(jià)格大幅度下滑的拖累。

據(jù)悉,2018年在3月份發(fā)布Galaxy S9|S9+,但無論是在中國市場,還是韓國,新機(jī)預(yù)約量遠(yuǎn)低于2017年發(fā)布的S8表現(xiàn),上市后30天銷售了800萬臺Galaxy S9|S9+,基本與Galaxy S8銷量持平,低于Galaxy S7銷量。Galaxy S9|S9+未能實(shí)現(xiàn)成長的趨勢,除了受全球智能型手機(jī)出貨減緩的大環(huán)境影響,還要面對同時(shí)期上市銷售的國產(chǎn)手機(jī)華為P20/20 Pro、vivo X21、小米MIX 2S等排擠效應(yīng)。

在NAND Flash方面,由于各大原廠提高64層3D NAND的供貨量,市場供需明顯改善,再加上64層3D NAND具有更低的成本優(yōu)勢,使得NAND Flash價(jià)格持續(xù)下滑,據(jù)中國閃存市場ChinaFlashMarket,2018下半年NAND Flash綜合價(jià)格指數(shù)下滑35%。

展望后續(xù)市況,NAND Flash市場雖然價(jià)格可能因?yàn)?D NAND供貨增加以及QLC應(yīng)用而表現(xiàn)而持續(xù)緩跌的趨勢,但是價(jià)格的下滑有助于推動(dòng)移動(dòng)市場需求向更高容量升級,而且SSD價(jià)格已回到2016年漲價(jià)前的價(jià)位,將大大推動(dòng)SSD市場需求的增長,加快取代HDD成為市場主流。

-

DRAM

+關(guān)注

關(guān)注

40文章

2341瀏覽量

185091 -

NAND

+關(guān)注

關(guān)注

16文章

1717瀏覽量

137732 -

PC

+關(guān)注

關(guān)注

9文章

2138瀏覽量

155982

原文標(biāo)題:DRAM、NAND Flash 下半年漲幅如何,誰將受到影響?

文章出處:【微信號:Anxin-360ic,微信公眾號:芯師爺】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

生成式AI帶飛,三大存儲(chǔ)產(chǎn)品齊漲價(jià)

DDR4漲價(jià)20%,DDR5上調(diào)5%!

HBM重構(gòu)DRAM市場格局,2025年首季DRAM市占排名

AI PC浪潮將至!三大存儲(chǔ)廠商齊發(fā)新品,加速大模型端側(cè)落地

Omdia預(yù)測:今年前三季度PC、服務(wù)器、移動(dòng)DRAM內(nèi)存價(jià)格將下滑15%

三星否認(rèn)重新設(shè)計(jì)1b DRAM

北京君正預(yù)計(jì)年底推出21nm DRAM產(chǎn)品

FPGA芯片國產(chǎn)替代性價(jià)比凸顯,Altera漲價(jià)在即,Xilinx繼去年大幅漲價(jià)后,12月繼續(xù)大幅調(diào)漲價(jià)格,成熟產(chǎn)品尤甚

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論