") 資本兼并購(gòu)背后 重塑負(fù)極競(jìng)爭(zhēng)格局

資本兼并購(gòu)背后 重塑負(fù)極競(jìng)爭(zhēng)格局

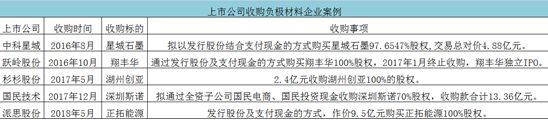

派思股份將以9.5億估值收購(gòu)正拓能源100%股權(quán),同時(shí)擬募集配套資金用于標(biāo)的公司“年產(chǎn)5000噸高端鋰離子電池負(fù)極材料擴(kuò)建項(xiàng)目”。

資本目光頻繁投向負(fù)極領(lǐng)域背后,是上市公司跨界布局新能源行業(yè)和優(yōu)質(zhì)負(fù)極企業(yè)成長(zhǎng)可期的綜合體現(xiàn)。

6月1日,主營(yíng)燃?xì)鈽I(yè)務(wù)的上市公司派思股份公告披露,將以9.5億估值收購(gòu)江西正拓新能源科技股份有限公司(以下簡(jiǎn)稱“正拓能源”)100%股權(quán)。同時(shí)擬募集配套資金用于標(biāo)的公司“年產(chǎn)5000噸高端鋰離子電池負(fù)極材料擴(kuò)建項(xiàng)目”。

派思股份入股負(fù)極領(lǐng)域的一個(gè)大背景是,過去的兩年中,主流負(fù)極材料都已經(jīng)經(jīng)歷了一輪資本的引入。

在此之前,還有國(guó)民技術(shù)(300077)收購(gòu)深圳斯諾70%股權(quán)、中科電氣(300035)收購(gòu)星城石墨、翔豐華牽手躍嶺股份(002725)失敗之后獨(dú)立IPO。

通過梳理可以發(fā)現(xiàn),除了BTR、上海杉杉和璞泰來(江西紫宸)三家一線梯隊(duì)企業(yè)之外,負(fù)極材料行業(yè)第二梯隊(duì)的企業(yè)基本上已經(jīng)被收購(gòu)或者以獨(dú)立IPO形式,實(shí)現(xiàn)與資本力量的對(duì)接,為公司進(jìn)一步發(fā)展壯大完成鋪墊。

縱觀國(guó)內(nèi)負(fù)極材料產(chǎn)業(yè)競(jìng)爭(zhēng)格局,以BTR、上海杉杉和江西紫宸為一線梯隊(duì),暫處于市場(chǎng)領(lǐng)先地位,而以正拓能源、深圳斯諾、凱金能源、中科星城、翔豐華為代表的二線梯隊(duì)企業(yè)也正在通過各種方式提升企業(yè)競(jìng)爭(zhēng)力,擴(kuò)大各自市場(chǎng)份額。

追逐過正極、隔膜材料之后,負(fù)極材料開始進(jìn)入資本關(guān)注的視野,這背后的原因是,盡管傳統(tǒng)負(fù)極的體量和業(yè)績(jī)并不大,但在動(dòng)力電池高能量密度需求提升帶來的負(fù)極材料新舊轉(zhuǎn)換之下,給負(fù)極企業(yè)帶來了全新的機(jī)會(huì),由此為傳統(tǒng)的負(fù)極產(chǎn)業(yè)格局帶來了變局的可能。

誰(shuí)能率先在產(chǎn)品技術(shù)、客戶資源、及資本規(guī)模上取得突破,就有可能異軍突起,改變現(xiàn)有負(fù)極行業(yè)的競(jìng)爭(zhēng)格局。

在此背景之下,完成戰(zhàn)略轉(zhuǎn)型的正拓能源,通過資本的導(dǎo)入將為其補(bǔ)足糧草彈藥,為其參與負(fù)極材料領(lǐng)域的格局重塑提供了保障。

一二線梯隊(duì)企業(yè)你追我趕助推負(fù)極競(jìng)爭(zhēng)格局重塑

目前,國(guó)內(nèi)負(fù)極材料行業(yè)競(jìng)爭(zhēng)仍非常激烈,既有一線梯隊(duì)企業(yè)之間相互博弈,搶占龍頭地位的競(jìng)爭(zhēng),也有二線梯隊(duì)積極擴(kuò)充實(shí)力,你追我趕,縮小與一線企業(yè)差距的競(jìng)爭(zhēng),還有一些新進(jìn)入競(jìng)爭(zhēng)者的種種潛在壓力。

具體來看,BTR、上海杉杉和江西紫宸三家一線梯隊(duì)企業(yè),已經(jīng)開始轉(zhuǎn)向了在日韓電池企業(yè)的市場(chǎng)爭(zhēng)奪,同時(shí)也繼續(xù)擴(kuò)充產(chǎn)能規(guī)模,加強(qiáng)原料、石墨化等產(chǎn)業(yè)鏈的布局,以鞏固其一線企業(yè)的市場(chǎng)地位。

作為二線梯隊(duì)企業(yè),要想打破現(xiàn)有競(jìng)爭(zhēng)格局,向一線梯隊(duì)靠攏,就要通過新產(chǎn)品導(dǎo)入、市場(chǎng)擴(kuò)張、大客戶綁定等多種方法積極謀變。而這其中,資本在其中扮演的角色就越來越重要。

因此,無論從哪方面來說,資本都成為了當(dāng)前負(fù)極材料企業(yè)急需的支援力量,對(duì)二線梯隊(duì)企業(yè)而言更甚。

業(yè)內(nèi)人表示,盡管負(fù)極材料的格局相對(duì)穩(wěn)定,但是依然存在較大的變動(dòng)空間,能在下一代技術(shù)和產(chǎn)品做好儲(chǔ)備的企業(yè)將有機(jī)會(huì)參與競(jìng)爭(zhēng)格局重塑。在這個(gè)背景下,資本的導(dǎo)入對(duì)于其未來的卡位非常關(guān)鍵。

高工鋰電初步盤點(diǎn)2016-2018年以來,國(guó)內(nèi)負(fù)極材料領(lǐng)域的5起重大兼并購(gòu)案例發(fā)現(xiàn)(詳見下表),客觀來看,上市公司收購(gòu)負(fù)極企業(yè)對(duì)雙方而言是一種雙贏。

對(duì)上市公司而言,收購(gòu)負(fù)極企業(yè)的邏輯是:

一方面看好新能源行業(yè)的發(fā)展前景,收購(gòu)負(fù)極企業(yè)之后將成功切入新能源領(lǐng)域,實(shí)現(xiàn)“原主營(yíng)業(yè)務(wù)+新能源”的雙輪驅(qū)動(dòng)戰(zhàn)略;

另一方面標(biāo)的在營(yíng)收業(yè)績(jī)、產(chǎn)品毛利、產(chǎn)品技術(shù)和市場(chǎng)份額的等方面的優(yōu)良表現(xiàn),使標(biāo)的公司具備較強(qiáng)的盈利能力,從而成為公司新的業(yè)績(jī)利潤(rùn)增長(zhǎng)點(diǎn)。

對(duì)負(fù)極材料企業(yè)而言,當(dāng)前負(fù)極材料市場(chǎng)競(jìng)爭(zhēng)激烈,新進(jìn)入者逐漸增多且大規(guī)模擴(kuò)充產(chǎn)能,二線梯隊(duì)企業(yè)想要進(jìn)一步提升市場(chǎng)競(jìng)爭(zhēng)力,就必須不斷提升產(chǎn)品品質(zhì)、擴(kuò)充產(chǎn)能規(guī)模、加大研發(fā)投入以及降低制造成本,這一切都需要大量資金給予支持。

在下游市場(chǎng)需求強(qiáng)勁拉動(dòng)下,動(dòng)力電池產(chǎn)業(yè)鏈上的各大鋰電企業(yè)正在迎來資本估值的最佳時(shí)機(jī)。

對(duì)于負(fù)極材料企業(yè)來說,盈利狀況良好、技術(shù)實(shí)力過硬、成本管控能力強(qiáng)的標(biāo)的更容易獲得資本偏愛。

優(yōu)質(zhì)負(fù)極標(biāo)的成上市公司搶購(gòu)“香餑餑”

投資或兼并購(gòu)現(xiàn)有負(fù)極材料的優(yōu)質(zhì)標(biāo)的,無疑是上市公司快速切入這一市場(chǎng)獲利的有效捷徑。

但在補(bǔ)貼退坡和市場(chǎng)競(jìng)爭(zhēng)加劇的作用下,優(yōu)質(zhì)標(biāo)的將日漸減少,上市公司或因考慮市場(chǎng)環(huán)境變化、政策波動(dòng)或者與標(biāo)的企業(yè)估值價(jià)格無法達(dá)成一致等原因而終止收購(gòu)。

事實(shí)上,鋰電行業(yè)兼并購(gòu)失敗案例也在逐漸增多,因此優(yōu)質(zhì)負(fù)極標(biāo)的就成為了上市公司爭(zhēng)奪的對(duì)象。

以派思股份收購(gòu)正拓能源為例,成立于2009年的正拓能源,在經(jīng)過5年的市場(chǎng)沉淀和線路抉擇,最終叫停此前的粗放式增長(zhǎng)模式,選擇了以技術(shù)創(chuàng)新為主的市場(chǎng)路線。通過鍛造和升級(jí)技術(shù)、開發(fā)高端負(fù)極產(chǎn)品,重構(gòu)了一套甄別客戶的系統(tǒng),實(shí)現(xiàn)了業(yè)績(jī)的大幅增長(zhǎng)。

目前,正拓能源的市場(chǎng)策略是圍繞硅碳材料和高端人造石墨重點(diǎn)布局,側(cè)重硅碳。

在高端人造石墨方面,正拓能源的H系列高能量密度人造石墨材料,已經(jīng)逐漸在眾多品牌電池企業(yè)內(nèi)滲透和擴(kuò)量,市場(chǎng)份額逐年上升,高端石墨出貨比例目前已經(jīng)超過了公司整個(gè)出貨量的60%。2018年,正拓能源的整個(gè)經(jīng)營(yíng)目標(biāo)是實(shí)現(xiàn)高端石墨市場(chǎng)比例超過10%。

在硅碳負(fù)極材料上,正拓能源通過產(chǎn)品不斷升級(jí),逐漸優(yōu)化硅碳的膨脹和循環(huán)指標(biāo),目前已經(jīng)發(fā)展到第三代硅碳產(chǎn)品,已經(jīng)獲得比亞迪、維科電池、比克電池、哈光宇等優(yōu)質(zhì)電池企業(yè)的認(rèn)可,為未來即將來臨的硅碳時(shí)代奠定了堅(jiān)實(shí)的產(chǎn)品基礎(chǔ)。

其主打納米多孔硅為基材的硅碳負(fù)極已經(jīng)具備量產(chǎn)能力,并實(shí)現(xiàn)噸級(jí)以上出貨,逐漸導(dǎo)入到有車企資質(zhì)的動(dòng)力電池客戶和高端數(shù)碼客戶,一旦未來硅碳負(fù)極市場(chǎng)爆發(fā),前景不可估量。

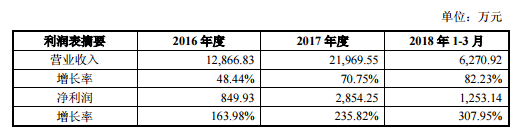

毛利方面,憑借著與一批優(yōu)質(zhì)客戶的穩(wěn)定合作,正拓能源2016年、2017年和2018年1-3月負(fù)極材料的銷量分別為3488.72噸、6558.63噸和1834.09噸,產(chǎn)品毛利率分別為27.65%、28.68%和29.22%,呈逐年上升趨勢(shì)。

業(yè)績(jī)方面,隨著客戶的升級(jí)、出貨量的增長(zhǎng)及高端石墨出貨比例的攀升,正拓能源迎來快速發(fā)展。

根據(jù)派思股份披露,正拓能源2016年至2018年1-3月,營(yíng)收收入和凈利潤(rùn)均呈現(xiàn)較快的增長(zhǎng)態(tài)勢(shì)。營(yíng)收上,正拓能源2017年相比上一年約同期增長(zhǎng)71%;凈利潤(rùn)上,2017年同比增長(zhǎng)236%。

“不經(jīng)一番寒徹骨,哪得梅花撲鼻香”。正拓能源經(jīng)歷客戶甄選、產(chǎn)品塑造等方面的系列努力后,迅速躋身國(guó)內(nèi)前十的負(fù)極材料企業(yè)。

高工產(chǎn)研鋰電研究所(GGII)統(tǒng)計(jì)數(shù)據(jù)顯示,2017年正拓能源負(fù)極材料總出貨量超過6500噸,位列2017年國(guó)內(nèi)負(fù)極材料出貨量第7位。

此時(shí),派思股份以9.5億收購(gòu)正拓新能100%股權(quán),恰逢其時(shí)。雙方的對(duì)賭是以正拓新能未來三年平均承諾凈利潤(rùn)9431.67萬(wàn)元為依據(jù),正拓能源的市盈率為10.07倍,與近期可比并購(gòu)案例平均市盈率水平(10.6倍)比較,處于合理水平。

從市場(chǎng)環(huán)境來看,受新能源汽車市場(chǎng)持續(xù)增長(zhǎng)拉動(dòng),動(dòng)力電池企業(yè)紛紛擴(kuò)充產(chǎn)能帶動(dòng)負(fù)極材料市場(chǎng)需求量同步增長(zhǎng)。

對(duì)此,正拓能源在為比亞迪、比克電池等動(dòng)力客戶批量供貨的同時(shí),也在積極開發(fā)新客戶。如CATL、天津力神、孚能、國(guó)軒高科、萬(wàn)向、多氟多、捷威等優(yōu)質(zhì)動(dòng)力電池公司,一旦成功導(dǎo)入,將為正拓能源未來業(yè)績(jī)大幅增長(zhǎng)提供保障。

派思股份表示,收購(gòu)正拓能源后將實(shí)現(xiàn)雙方優(yōu)勢(shì)資源互補(bǔ),增強(qiáng)上市公司盈利能力,并在發(fā)展戰(zhàn)略、公司管理和資金等方面實(shí)現(xiàn)協(xié)同效應(yīng)。

中天國(guó)富分析師對(duì)高工鋰電表示,參考正拓能源近幾年的業(yè)績(jī)?cè)鲩L(zhǎng)情況,公司的營(yíng)收和凈利以及毛利率都呈現(xiàn)增長(zhǎng)態(tài)勢(shì),產(chǎn)品銷量隨客戶結(jié)構(gòu)調(diào)整或?qū)⒊掷m(xù)增長(zhǎng),是負(fù)極材料行業(yè)的一個(gè)優(yōu)質(zhì)標(biāo)的。

綜合來看,派思股份收購(gòu)正拓能源有利于公司布局新能源行業(yè),增厚公司業(yè)績(jī),收購(gòu)價(jià)格也較為合理。目前該收購(gòu)項(xiàng)目正在穩(wěn)步推進(jìn)。

而導(dǎo)入資本力量之后的正拓能源,將會(huì)在第二梯隊(duì)的負(fù)極材料領(lǐng)域躍升,有望沖入第一梯隊(duì)參戰(zhàn),這對(duì)于現(xiàn)有固化的負(fù)極產(chǎn)業(yè)格局可能帶來積極影響。

-

負(fù)極材料

+關(guān)注

關(guān)注

12文章

177瀏覽量

14751

原文標(biāo)題:【鑫東達(dá)殼蓋?深度】5起資本兼并購(gòu)背后 負(fù)極材料產(chǎn)業(yè)現(xiàn)“變局”

文章出處:【微信號(hào):weixin-gg-lb,微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

國(guó)內(nèi)A股芯片公司并購(gòu)潮起!芯聯(lián)集成、紫光股份領(lǐng)銜,產(chǎn)業(yè)整合和競(jìng)爭(zhēng)力提升是關(guān)鍵

從競(jìng)爭(zhēng)格局看 M12 航空插頭行業(yè)走向

FF聘請(qǐng)資深財(cái)務(wù)顧問公司推進(jìn)全球AI和AIEV并購(gòu)戰(zhàn)略

TWS耳機(jī)行業(yè)洗牌加速,芯片技術(shù)重塑市場(chǎng)格局

求新求變,重塑格局!比克動(dòng)力玩轉(zhuǎn)圓柱電池新機(jī)遇

大華星漢大模型2.0重塑產(chǎn)業(yè)格局

RAKsmart服務(wù)器如何重塑AI高并發(fā)算力格局

SMA 接口尺寸對(duì)電子產(chǎn)業(yè)格局的重塑

工業(yè)DTU對(duì)工業(yè)自動(dòng)化通信格局的重塑

得瑞領(lǐng)新邀您共赴CFMS MemoryS 2025峰會(huì):以創(chuàng)新重塑存儲(chǔ)產(chǎn)業(yè)價(jià)值新未來

未來已來:無人機(jī)智能巡檢系統(tǒng)重塑光伏巡檢格局

重塑能源成功登陸香港聯(lián)交所

解析中國(guó)儲(chǔ)能產(chǎn)業(yè)格局 探索背后發(fā)展之道

4.晶體和振蕩器 行業(yè)研究及十五五規(guī)劃分析報(bào)告(行業(yè)競(jìng)爭(zhēng)格局)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論