") AI Phone有望成為半導(dǎo)體行業(yè)的下一個增長點

AI Phone有望成為半導(dǎo)體行業(yè)的下一個增長點

集成電路:當(dāng)今世界微細制造的最高水平。

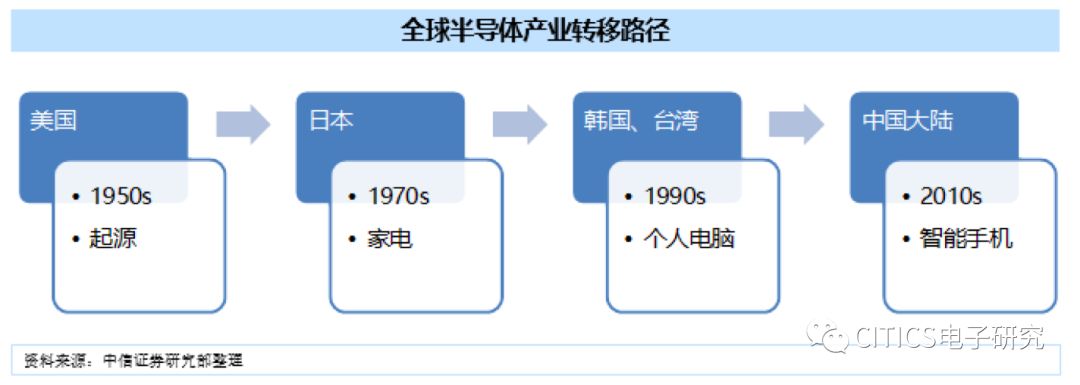

集成電路是指采用一定工藝,將一個電路中常用電子元件及布線互連一起,制作在半導(dǎo)體晶片或介質(zhì)基片上,成為具有所需電路功能的微型結(jié)構(gòu)。集成電路集合了電子行業(yè)設(shè)計和制造的巔峰,從制造角度看,高端光刻機在1億美金以上,中低端高端光刻機在1億人民幣以上。商業(yè)模式方面,分為流程全包的IDM模式和設(shè)計后委外制造、封裝的模式。行業(yè)方面,隨著下游終端的變化和產(chǎn)業(yè)集群進行轉(zhuǎn)移,整體從美國發(fā)起,逐漸轉(zhuǎn)移到日本,再到韓國、***,然后到中國大陸。

AI Phone有望成為半導(dǎo)體行業(yè)的下一個增長點。

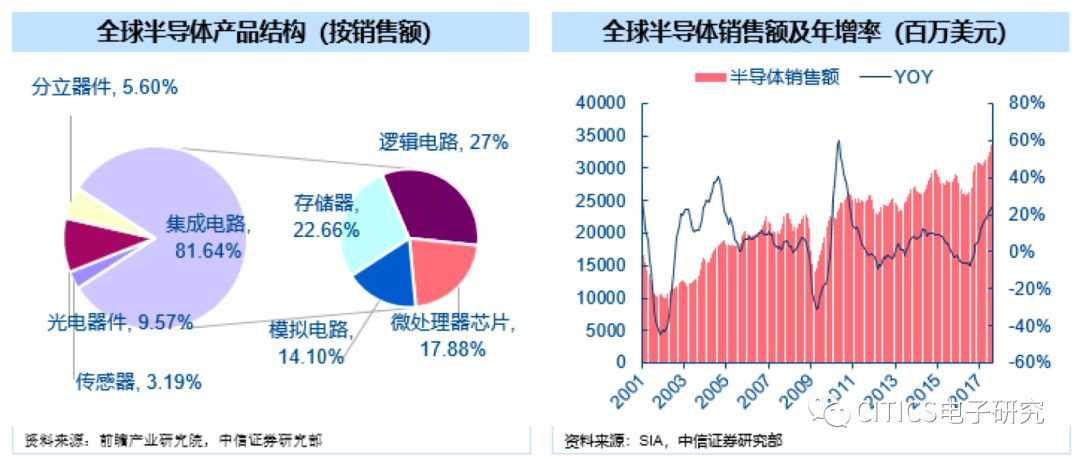

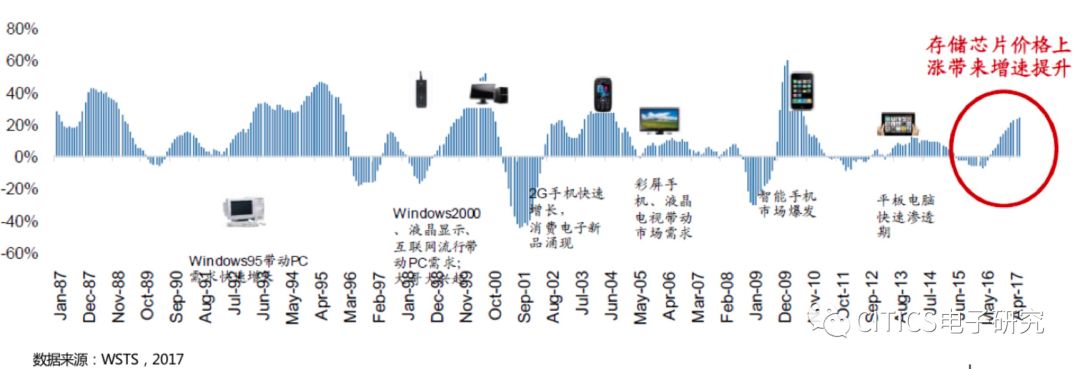

從銷售額和年增速角度來看,全球半導(dǎo)體增速反映了電子行業(yè)的景氣度以及更新?lián)Q代。2016Q4開始半導(dǎo)體市場顯著回暖,2017年全球半導(dǎo)體銷售額4122億美元,同比+21.6%,增速達2010年以來峰值,預(yù)計2018年4512億美元,同比+9.5%。集成電路產(chǎn)品在全球半導(dǎo)體市場中占比81.64%,由此計算,集成電路板塊市場達到3500億美元。歷史數(shù)據(jù)來看,全球半導(dǎo)體市場大概5-7年一個周期。2002年之前半導(dǎo)體行業(yè)的增長點為PC機和個人電腦,2007年為諾基亞功能性手機,小米2014年左右進入印度,現(xiàn)在以紅米為主導(dǎo)的產(chǎn)品大概占印度市場20%以上市場份額。2016年以后新增長點為AI Phone,手機將從智能機到智慧手機,人工智能的變革將會引起類似于以APP為主導(dǎo)的商業(yè)模式的變革。

個人終端存儲快速迭代,人工智能、物聯(lián)網(wǎng)加速成長。

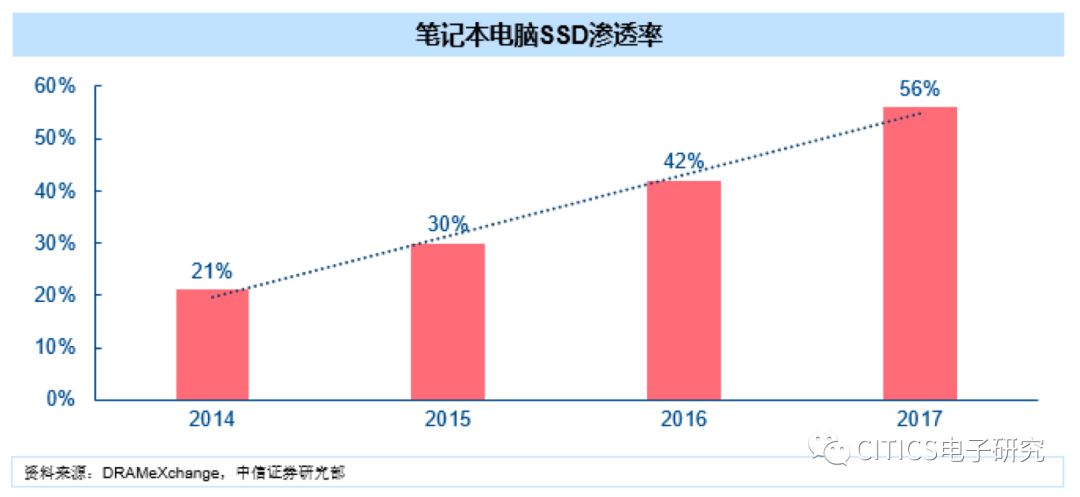

2017年集成電路行業(yè)、半導(dǎo)體行業(yè)同比增速超20%。剔除存儲增長,全球增速為5%-7%,與2017年以前增速保持一致。2017年云端方面,企業(yè)級SSD取代HDD、云端服務(wù)器終端、云端應(yīng)用增長爆炸,存儲器銷售額預(yù)計增長58%,達1220億美元。終端方面,智能手機RAM、NAND Flash,PC固態(tài)硬盤均快速增長。但云端由于價格較高,故滲透率較低,其價格和機械式硬盤價格之比為10:1,如果價格降低則滲透將快速提升。

制造:龍頭領(lǐng)先,國內(nèi)廠商追趕仍需時日。

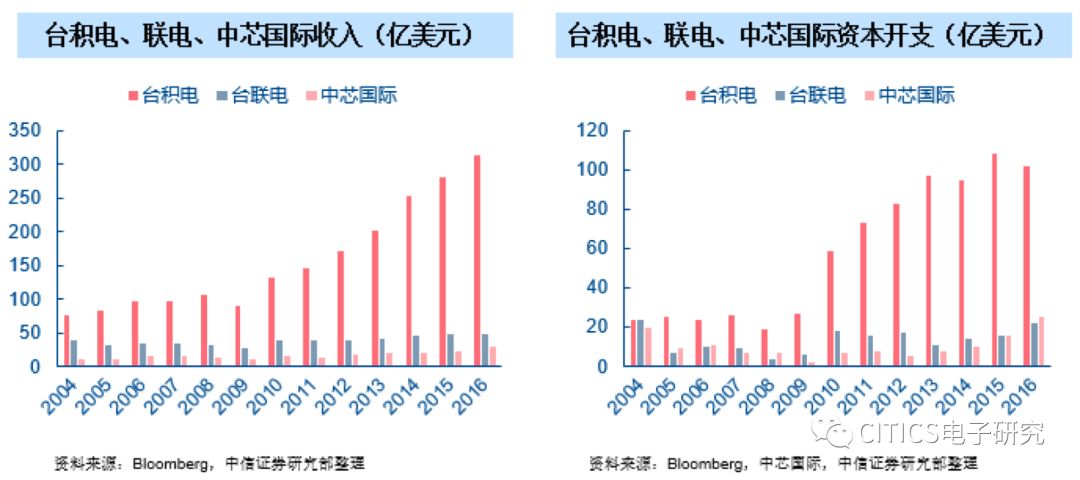

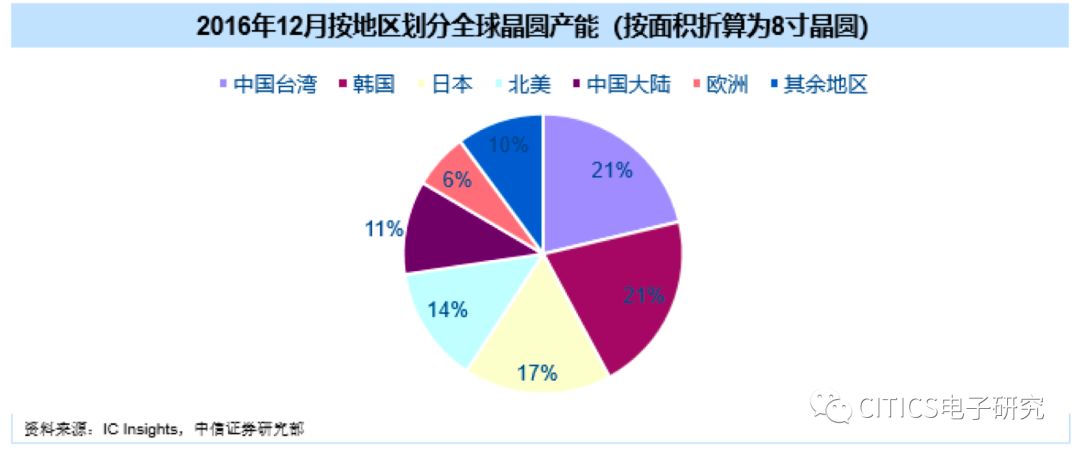

12英寸代工制造廠商方面,臺積電、三星為行業(yè)巨頭,大陸廠商追趕仍需時日。臺積電2016年凈利潤達102.33億美元。而中芯國際2016年凈利潤3.77億美元,華虹半導(dǎo)體2016年凈利潤1.29億美元。工藝制程來看,臺積電已大規(guī)模生產(chǎn)10nm制程,7nm制程預(yù)計于2018年量產(chǎn);中芯國際具備28nm制程生產(chǎn)能力,與臺積電相比仍具有5年左右的技術(shù)差距。目前中芯國際28nm良率70%左右,國際成熟技術(shù)良率90%左右。中芯國際同時在研發(fā)14nm技術(shù),在梁孟松擔(dān)任中芯國際聯(lián)席CEO后,中芯國際技術(shù)或?qū)⒓铀偻黄啤?英寸晶圓代工制造方面,大陸廠商中芯國際、華虹半導(dǎo)體與臺廠產(chǎn)能相差不大。

封測、設(shè)計:合縱連橫,大陸廠商已有突破。

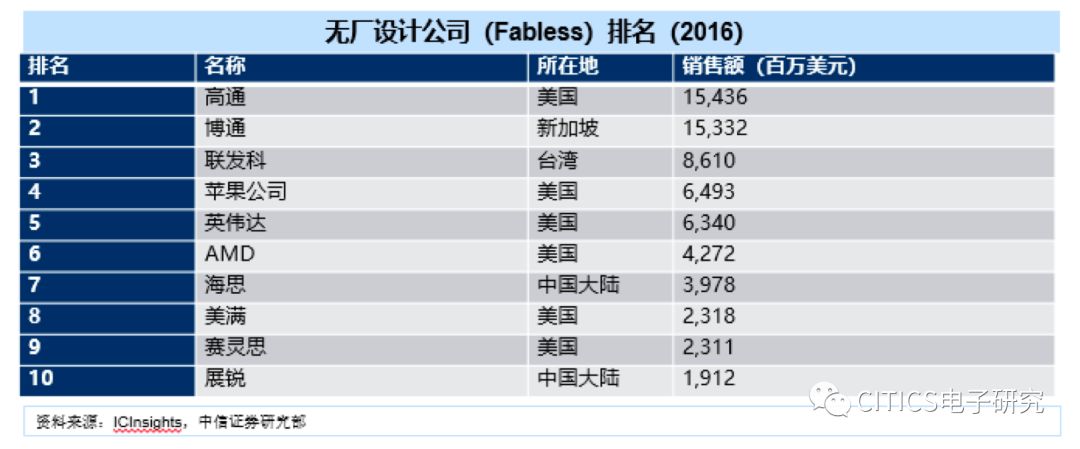

12英寸IC設(shè)計方面,巨頭把控競爭壁壘較高。高通、博通、聯(lián)發(fā)科、蘋果等廠商實力最強,大陸廠商海思、展銳正在崛起。8英寸IC設(shè)計方面,大陸廠商匯頂科技發(fā)展迅猛,2017H1超越FPC成為全球安卓陣營最大指紋芯片供應(yīng)商。IC設(shè)計面向終端、面向市場成為必然,國內(nèi)廠商優(yōu)勢明顯。封裝技術(shù)方面,已發(fā)展四代,在最高端技術(shù)上制造、封測已有融合:臺積電已建立起CoWoS及InFO兩大先進封測生態(tài)系統(tǒng)。日月光擁有FC+Bumping等成熟技術(shù)。大陸方面,長電科技通過2015年收購星科金朋獲得FC+Bumping能力以及扇出型封裝技術(shù),主要掣肘在于客戶資源,中低端8英寸方面國內(nèi)廠商優(yōu)勢明顯。

材料:細分眾多,大硅片等關(guān)鍵領(lǐng)域突破勢在必行。

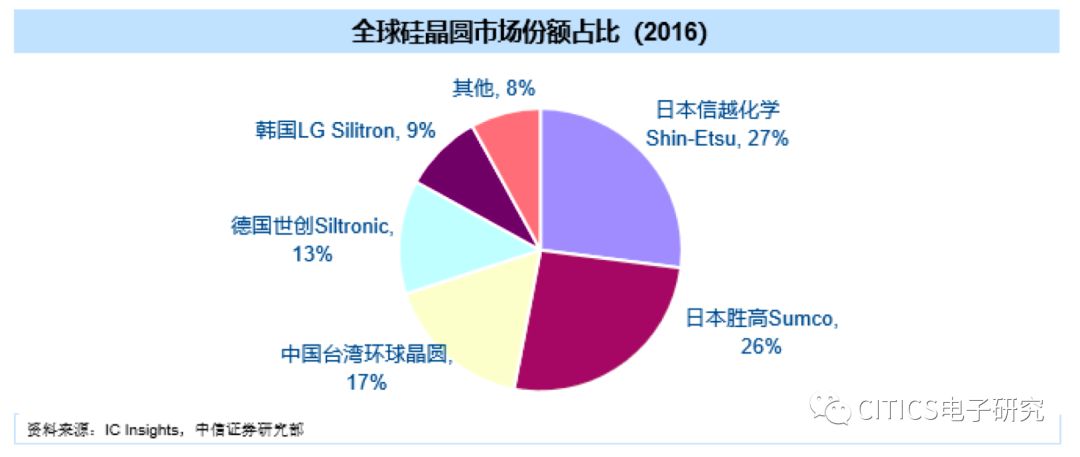

集成電路制造材料包括硅晶圓、掩模、電子氣體、工藝化學(xué)品、光刻膠、拋光材料、靶材、封裝材料等。高端材料方面我國綜合實力不足。硅晶圓為集成電路基礎(chǔ)材料,行業(yè)市場份額高度集中,全球產(chǎn)能集中于五家企業(yè)。大陸8吋以上硅晶圓90%依賴進口,上海新昇是內(nèi)地唯一具備12英寸大尺寸硅片制造能力的企業(yè)。

設(shè)備:配套制造,產(chǎn)業(yè)鏈仍在起步初期。

美國半導(dǎo)體在設(shè)備方面保持優(yōu)勢。據(jù)Gartner,2016年全球半導(dǎo)體晶圓級制造設(shè)備市場規(guī)模達374億美元,Top5中應(yīng)用材料、拉姆研究、科磊均為美國廠商。中芯國際等本土晶圓廠國產(chǎn)設(shè)備比例在5%左右,新建產(chǎn)線國產(chǎn)設(shè)備率達7-10%,設(shè)備行業(yè)周期較制造行業(yè)更長。其優(yōu)勢在于價格較海外便宜30%,且擁有本土服務(wù)優(yōu)勢。

對于國內(nèi)集成電路行業(yè),擇期投資、有序扶持以及提升競爭力。

集成電路的發(fā)展可參考日本以及中國***,日本半導(dǎo)體行業(yè)經(jīng)歷了漫長的發(fā)展過程,70年代政府組織投資700多億日元的研發(fā),以自上而下的國家意志去執(zhí)行。對于中國集成電路的發(fā)展,應(yīng)扶持不賺錢領(lǐng)域,并且重點扶持一兩家、不用利潤考核,用技術(shù)節(jié)點進行考核。對于賺錢領(lǐng)域,應(yīng)從產(chǎn)業(yè)上進行扶持,給公司創(chuàng)造有序、良性的競爭環(huán)境,給創(chuàng)業(yè)者創(chuàng)造好的創(chuàng)業(yè)土壤,給從業(yè)人員退稅,扶持行業(yè)發(fā)展。

率先突破封測、設(shè)計領(lǐng)域,制造領(lǐng)域仍待提高。

投資方面看時機催化和節(jié)點催化。國內(nèi)在封測領(lǐng)域和芯片設(shè)計領(lǐng)域率先突破,但是在制造工藝領(lǐng)域則相對困難,設(shè)備材料周期也比較長。二級市場投資的角度來講:一看時機催化;二看節(jié)點催化。存儲方面以長江存儲為例,大約在2020年有可能和三星、美光形成真正意義上的商業(yè)競爭關(guān)系。封測方面上市公司建議關(guān)注北方華創(chuàng),非上市公司中微半導(dǎo)體。整體來看輕資產(chǎn)建議關(guān)注彈性較好的公司,重資產(chǎn)關(guān)注國家重點扶持和龍頭企業(yè)。半導(dǎo)體行業(yè)屬于長效風(fēng)口,基石產(chǎn)業(yè),投資邏輯仍然是板塊主題機會和等風(fēng)來,目前在A股市場估值相對較高,建議做組合類配置。

2018年半導(dǎo)體產(chǎn)業(yè)的投資趨勢判斷

林雨(工信部產(chǎn)業(yè)研究院集成電路所,副所長)

外部市場:半導(dǎo)體行業(yè)景氣度持續(xù)提升。

半導(dǎo)體市場呈現(xiàn)明顯的周期性特征,2016年市場走出周期性低谷,2017年迎來新一輪高速增長,半導(dǎo)體產(chǎn)業(yè)銷售額創(chuàng)六年新高,超過4000億美元。在物聯(lián)網(wǎng)、汽車電子、人工智能等新興市場的下游拉動以及存儲芯片需求旺盛、產(chǎn)品價格大幅上漲的背景下,2018年全球半導(dǎo)體產(chǎn)業(yè)銷售額將在2017年基礎(chǔ)上持續(xù)實現(xiàn)增長態(tài)勢,集微網(wǎng)預(yù)測2018年半導(dǎo)體行業(yè)市場平均增長率將達到8.3%,市場整體走勢樂觀。

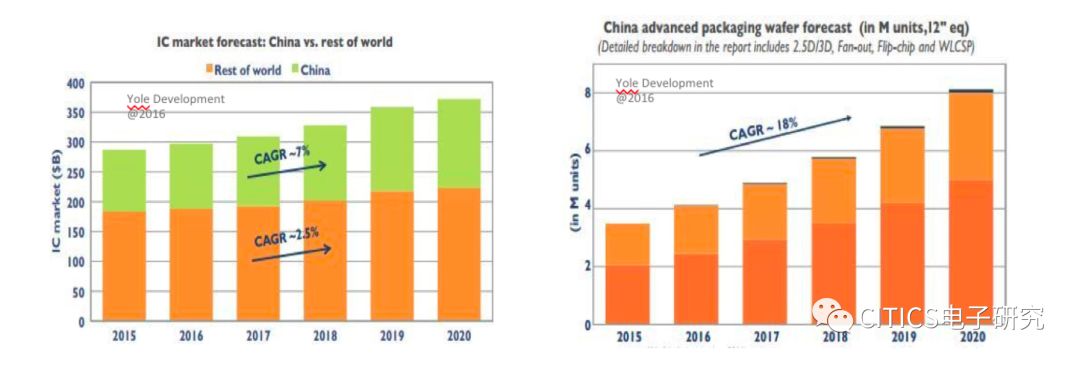

內(nèi)部市場:中國IC市場規(guī)模領(lǐng)跑全球,國產(chǎn)替代需求空間巨大。

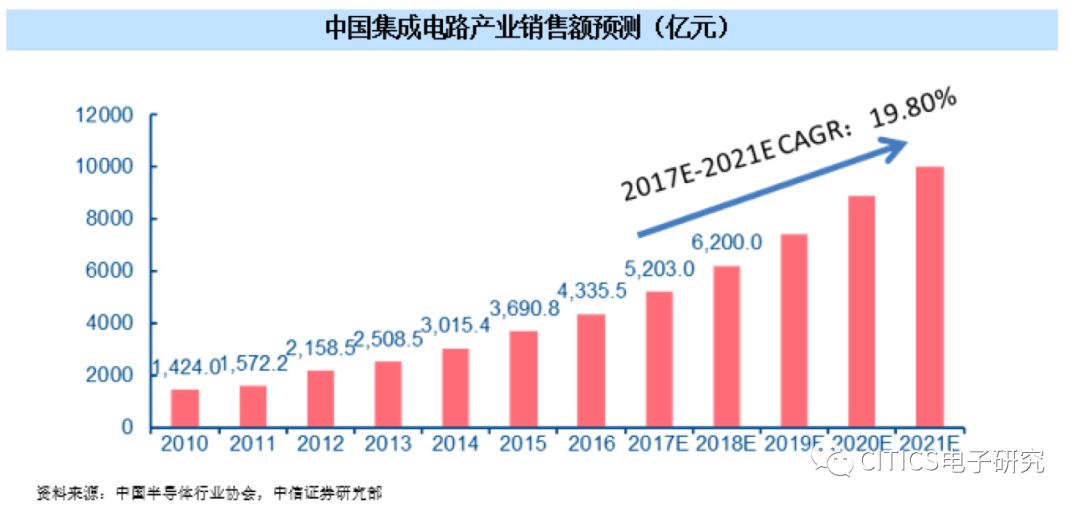

最新數(shù)據(jù)顯示,僅考慮設(shè)計和IDM企業(yè),2017年初中國IC市場規(guī)模全球占比超33%,是全球第一大IC市場;考慮到代工和封測企業(yè),中國IC市場全球占比約為50%,是全球IC主要市場。從半導(dǎo)體國產(chǎn)化情況來看,根據(jù)賽迪顧問數(shù)據(jù),中國半導(dǎo)體市場需求由2011年9239億元增長到2016年13859億元,而同期中國半導(dǎo)體產(chǎn)業(yè)銷售額由3176億元增長到6378億元,遠低于同期市場需求,中國半導(dǎo)體產(chǎn)業(yè)仍處在自給不足的狀態(tài),國產(chǎn)替代的需求空間較大。中國未來在半導(dǎo)體行業(yè)的替代邏輯主要集中在兩個方面:1.設(shè)計環(huán)節(jié)屬于輕資產(chǎn),絕大部分被國外廠商主導(dǎo),對人的智力投入要求較高,因此在國產(chǎn)芯片替代下應(yīng)關(guān)注高附加值的新興領(lǐng)域;2. 制造、封測、設(shè)備以及材料等環(huán)節(jié)應(yīng)扶持龍頭企業(yè)+鼓勵國產(chǎn)應(yīng)用示范。

外部環(huán)境:行業(yè)發(fā)展受發(fā)達國家制約和挑戰(zhàn)。

2018年中國半導(dǎo)體產(chǎn)業(yè)受特朗普堅持美國優(yōu)先的發(fā)展邏輯影響較大,美國采取的301措施直接提出確認中國政府有關(guān)技術(shù)轉(zhuǎn)讓、知識產(chǎn)權(quán)及創(chuàng)新措施對美國商業(yè)經(jīng)營造成了不合理或者歧視性限制,對中國向國外進行技術(shù)合作或申請技術(shù)轉(zhuǎn)讓產(chǎn)生不利影響。而我國當(dāng)前科技安全和科技創(chuàng)新領(lǐng)域仍受西方發(fā)達國家制約和挑戰(zhàn),尤其在集成電路領(lǐng)域,MPU、FPGA/EPLD、DSP、存儲器等均不能完全實現(xiàn)自主生產(chǎn),高新技術(shù)產(chǎn)品進口依賴度高,美歐日等國家將持續(xù)以技術(shù)作為籌碼和中國進行談判。

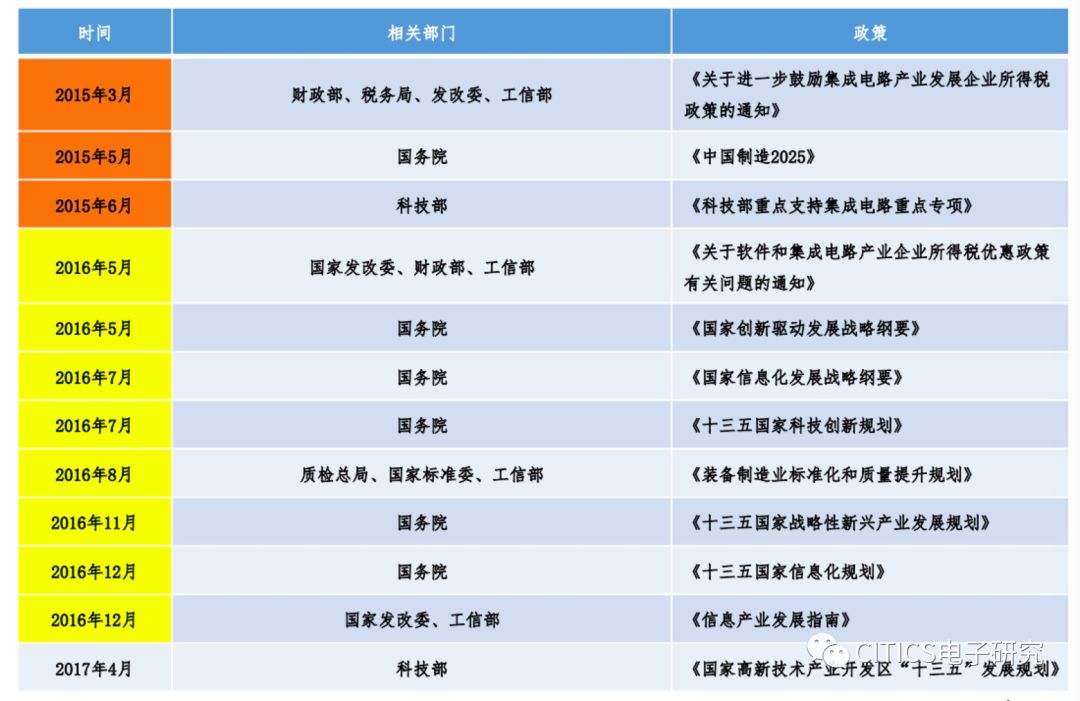

內(nèi)部環(huán)境:落實《推進綱要》實施,圍繞產(chǎn)業(yè)生態(tài)積極布局。

中國政府深入推進集成電路發(fā)展的核心戰(zhàn)略是繼續(xù)落實《國家集成電路推進綱要》,并且多項政治研究報告和會議都將集成電路作為主要發(fā)展重點進行推動,通過輔助性政策和條款以推進綱要更好落實。此外,內(nèi)部圍繞集成電路產(chǎn)業(yè)的生態(tài)布局持續(xù)加大。自2015年3月至2017年4月,約有12個政策提及集成電路產(chǎn)業(yè),對產(chǎn)業(yè)起到了正向的推進和帶動作用。稅收方面,2018年3月30日財政部、國家稅務(wù)總局等四部分聯(lián)合發(fā)布通知,明確集成電路產(chǎn)業(yè)企業(yè)有關(guān)所得稅的問題,進一步支持集成電路產(chǎn)業(yè)發(fā)展,其中士蘭微、三安光電、兆易創(chuàng)新等大額投資高階集成電路制程的公司充分受益。

技術(shù)層面:神經(jīng)計算、專用架構(gòu)及第三代半導(dǎo)體有望成為中國趕超關(guān)鍵點。

推動半導(dǎo)體行業(yè)變革的新興技術(shù),是國內(nèi)外都會關(guān)注的話題。2016年美國出臺的《持續(xù)鞏固美國半導(dǎo)體領(lǐng)導(dǎo)地位》報告認為,美國在傳統(tǒng)CMOS邏輯工藝領(lǐng)域領(lǐng)先地位穩(wěn)固,中國基本沒有趕超機會,但神經(jīng)計算、專用架構(gòu)以及第三代半導(dǎo)體等方面將成為美國下一步重點扶持的對象,同時也認為這些方面是中國下一步可能趕超的關(guān)鍵點。建議一級市場投資者關(guān)注2-5年及5-10年內(nèi)的技術(shù),因為它們有可能在未來這段時間內(nèi)真正顛覆市場,能夠引領(lǐng)市場的方向和推動點。

“智能”拉動半導(dǎo)體市場新需求,重點關(guān)注物聯(lián)網(wǎng)、人工智能、第五代移動通信。

目前智能技術(shù)的成本不斷降低,能力不斷增強,可以被拓展到網(wǎng)絡(luò)邊緣,甚至傳感器都能具備智能。這一發(fā)展趨勢使原來集中的網(wǎng)絡(luò)中心節(jié)點慢慢向網(wǎng)絡(luò)邊緣靠近,在云的邊緣、物理世界接觸的智能終端構(gòu)成了智能邊緣化。在智能邊緣化的大的驅(qū)使下,物聯(lián)網(wǎng)、人工智能、第五代移動通信三個話題是推動全球半導(dǎo)體市場發(fā)展的主要驅(qū)動因素。

物聯(lián)網(wǎng):終端設(shè)備和連接芯片快速增長。

截止到2020年,全球范圍內(nèi)物聯(lián)網(wǎng)終端安裝數(shù)量預(yù)計達到197.8億個,較2015年45.8億增長332%。由于物聯(lián)網(wǎng)終端安裝數(shù)量快速增長,物聯(lián)網(wǎng)終端設(shè)備和所需要連接芯片也將按照比例增長。在未來一段時間內(nèi),WiFi、藍牙、NFC等芯片在物聯(lián)網(wǎng)領(lǐng)域中的應(yīng)用值得關(guān)注。

人工智能:由通用芯片向全定制芯片發(fā)展。

通用芯片中CPU、MPU未來主攻方向是高端復(fù)雜算法的實現(xiàn)和通用型AI平臺;半定制芯片F(xiàn)PGA在部分市場變化迅速的行業(yè)中非常適用;全定制芯片ASIC則基于人工智能算法進行全方位定制;類腦芯片對大腦結(jié)構(gòu)的模擬技術(shù)尚處于起步階段,存在潛在發(fā)展機會。AI芯片的主要發(fā)展方向是垂直應(yīng)用領(lǐng)域的ASIC,這也將是將是創(chuàng)業(yè)投資的主戰(zhàn)場。該領(lǐng)域市場格局中除自動駕駛芯片已經(jīng)初步形成英偉達、英特爾兩家抗衡之外,其他市場格局仍在動態(tài)變化中。視頻監(jiān)控、安防等領(lǐng)域是未來人工智能在國內(nèi)比較有爆發(fā)性的市場所在,杭州中天與北京深鑒科技采取的傳統(tǒng)SoC廠商+新興AI算法的新商業(yè)模式值得學(xué)習(xí)。

第五代移動通信:5G網(wǎng)絡(luò)逐步商用,為移動終端帶來新的硬件增量。

我國運營商2020年前逐步推出商用5G網(wǎng)絡(luò),根據(jù)GSMA判斷,中國有望在2025年前成為全國最大5G市場。實現(xiàn)5G通信的無線技術(shù),要對高頻通信、MIMO、載波聚合等技術(shù)革新,進而要求對射頻前端部分進行改良,最終在移動終端上帶來新的硬件增量。射頻前段芯片市場主要分為兩大類:一類是使用MEMS工藝制造的濾波器,如SAW、BAW;一類是使用半導(dǎo)體工藝制造的電路芯片,如功率放大器(PA)。從市場格局來看,目前SAW、BAW濾波器領(lǐng)域市場主要被國外巨頭占領(lǐng);功率放大器市場分為終端市場和通信基站市場,終端市場三寡頭Skyworks、Qorvo和Broadcom(Avago)合計占據(jù)90%以上市場份額,通信基站市場NXP和Freescale合并前共占據(jù)51.1%市場份額。

化合物半導(dǎo)體:有望成為國內(nèi)布局主戰(zhàn)場。

未來主要推動化合物半導(dǎo)體市場發(fā)展的產(chǎn)品是砷化鎵、氮化鎵,并且在該市場中市場驅(qū)動大于技術(shù)驅(qū)動。從發(fā)展模式看,全球龍頭化合物半導(dǎo)體企業(yè)仍以IDM模式為主,如美國Skyworks、Qorvo、Broadcom/Avago等,但正逐漸轉(zhuǎn)變?yōu)樵O(shè)計+代工生產(chǎn)模式,砷化鎵射頻器件領(lǐng)域出現(xiàn)多家代工廠,氮化鎵電力電子器件領(lǐng)域出現(xiàn)一批初創(chuàng)設(shè)計企業(yè)。國內(nèi)市場中,未來一批優(yōu)秀的氮化鎵設(shè)計類企業(yè)值得關(guān)注。

中國半導(dǎo)體材料產(chǎn)業(yè)及展望

曹松(上海飛凱材料,證券投資部總監(jiān))

中國半導(dǎo)體市場較其他市場增長更快,產(chǎn)能、技術(shù)方面正快速追趕。

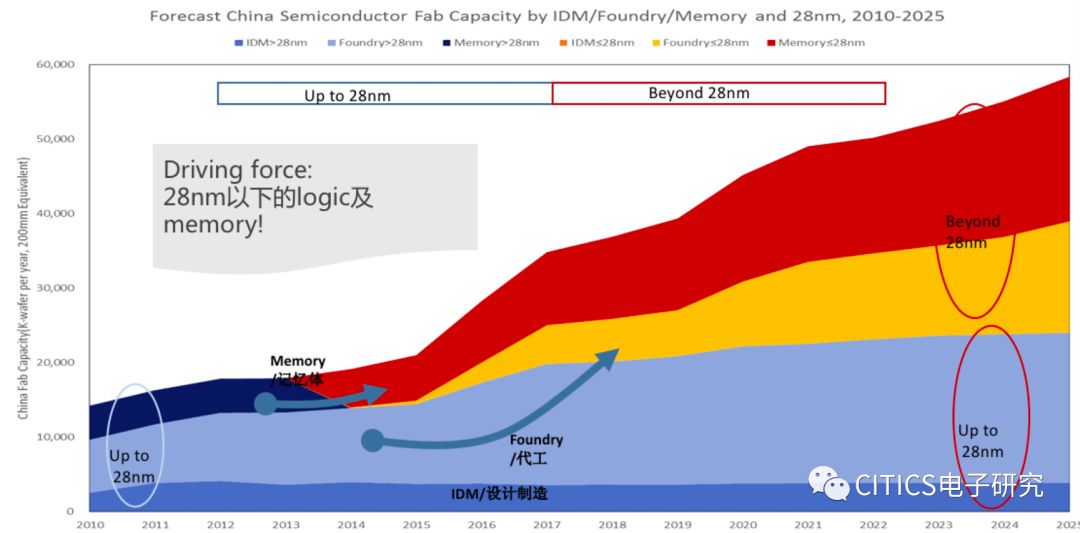

2014-2020年,全球IC市場復(fù)合增長率4%,同期中國大陸市場復(fù)合增長率為7%,其他市場為2.5%,大陸市場增速顯著高于其他市場。預(yù)計到2020年中國IC市場將占全球市場規(guī)模的40%。從營收來看,中國IC市場2014-2020年年化增長率將超過20%,成長速度非常迅猛。產(chǎn)能方面,市場的主要驅(qū)動力量是28nm以下的Logic和Memory。其中Memory已公布的2015-2020年復(fù)合增長率為86%,飛凱相對保守的估計也達到57%。技術(shù)方面,在Logic上中國目前在先進技術(shù)仍落后主流三代,未來5年有望將差距縮小至一到兩代;在Memory上,中國自主記憶體在2016年仍是空白,目前推出64L的3D NAND與世界一流水平相差兩個世代;在封裝上,先進封裝技術(shù)以WLCSP、FanOut、SIP及2.5D/3D封裝為主,國內(nèi)主流廠商工藝能力直追國際一流廠商。

半導(dǎo)體材料國產(chǎn)化率低,國內(nèi)市場需求旺盛,迎來發(fā)展機會。

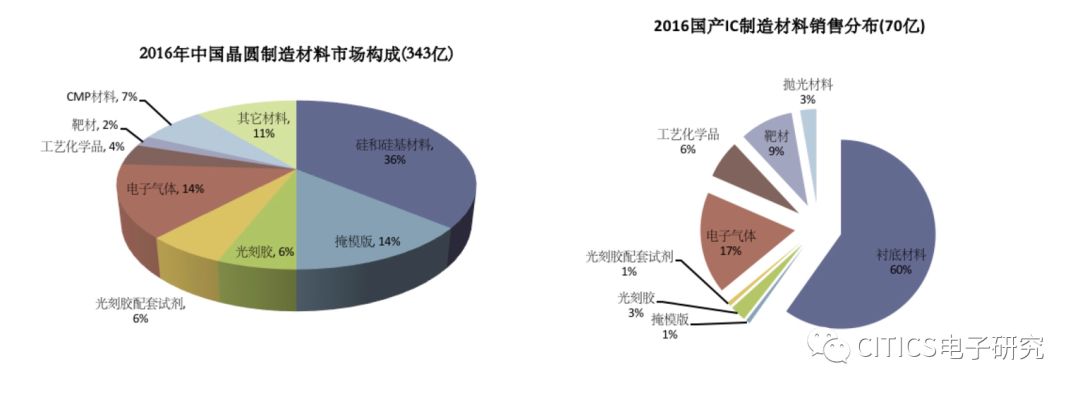

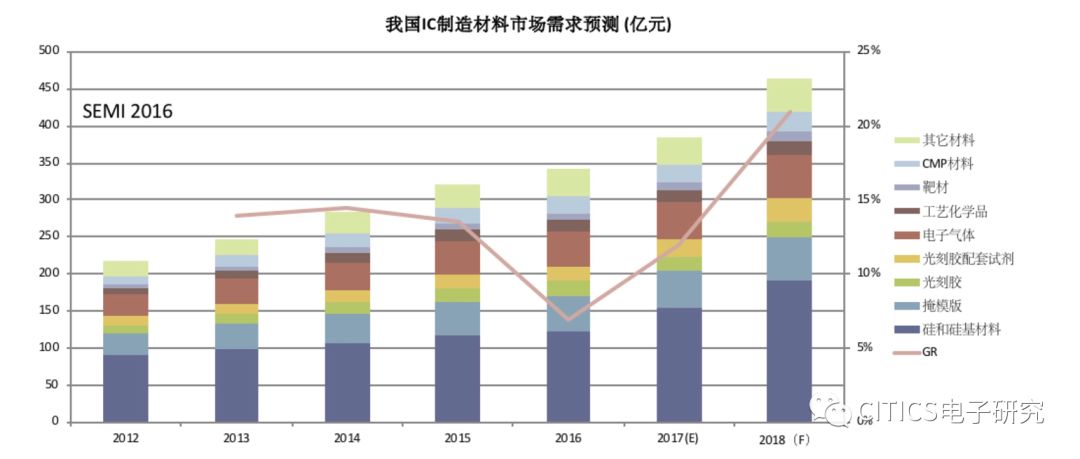

半導(dǎo)體材料主要分兩大塊:一是IC制造材料;二是IC封裝材料。2016年中國大陸半導(dǎo)體材料產(chǎn)業(yè)規(guī)模為95.2億美元,其中晶圓制造材料51.2億美元,封裝材料44億美元。然而國產(chǎn)材料僅能滿足國內(nèi)約20%的需求,且大多為中低端材料,其產(chǎn)生的利潤占比或低于10%。從IC材料市場需求來看,2016年半導(dǎo)體材料市場為343億元人民幣,國產(chǎn)材料約占70億人民幣,但目前國產(chǎn)關(guān)鍵材料主要集中在5-8英寸襯底材料、電子氣體和工業(yè)化學(xué)品,12英寸材料中硅片、光刻膠、MASK、CMP研磨液等基本以進口為主。對于我國IC制造材料市場需求的預(yù)測,2017年增長率約為10%左右,2018年有望超20%,其主要原因是隨著28nm以下logic制程和記憶體技術(shù)的快速推進,其材料消耗成倍數(shù)級增加,未來幾年材料市場實現(xiàn)兩位數(shù)增長可期。

光刻膠市場:日企占大頭,ArF和KrF值得關(guān)注。

IC光刻膠分為ArF、KrF、i-line、g-line等幾大類技術(shù),國內(nèi)i-line和g-line已有企業(yè)規(guī)模提供市場應(yīng)用,但ARF和KRF仍主要由國外的進口為主,從比例來看這兩塊市場占比最大。國內(nèi)目前已有15家廠商涉足IC光刻膠領(lǐng)域,但國內(nèi)市場份額主要被JSR,Shinetsu等日本廠商占據(jù),TOK,DOW,JSR等企業(yè)均有在地化意向。而國內(nèi)02專項和大基金目前重點關(guān)注國產(chǎn)ARF/EUV,這也是國內(nèi)企業(yè)的一個重點突破口。

研磨液市場:消耗量成倍增加,國內(nèi)廠商已有供給。

從需求方面看,技術(shù)節(jié)點到28nm以下時,所用化學(xué)品材料如研磨液的消耗量成倍增加,28nm以下技術(shù)也是02專項和大基金關(guān)注的重點項目。而從供給方面看,國外DOW、JSR等廠商都有在地化意向,Cabot在尋求合作,而國內(nèi)有5家廠商涉足該領(lǐng)域,安集在IC銅,SiO2已取得較高的市占率。

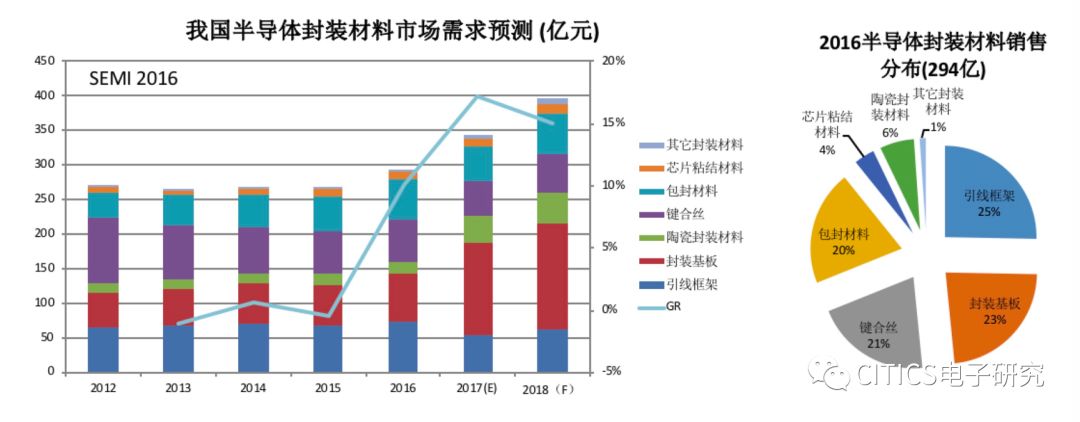

封裝材料市場:隨微型化和立體封裝迎來新一波成長。

我國半導(dǎo)體封裝技術(shù)發(fā)展較為成熟和先進,因此在半導(dǎo)體封裝材料方面的營收和增長均比較迅速,并且整個封裝材料的布局結(jié)構(gòu)也比較合理。隨著微型化、立體封裝的成熟,中國封裝材料市場將迎來新一波成長,主要增長點預(yù)計來自封裝基板及包裝材料。

材料國產(chǎn)化面臨產(chǎn)業(yè)發(fā)展機遇與挑戰(zhàn)。

強勁的市場需求提供了歷史性的產(chǎn)業(yè)發(fā)展機遇與空間,IC 制造(2X制程)和IC 封測(WLCSP)逐漸壯大,帶動加速半導(dǎo)體材料的國產(chǎn)化替代。材料作為產(chǎn)業(yè)最上游決定了下游產(chǎn)品的品質(zhì),半導(dǎo)體產(chǎn)業(yè)亟待品質(zhì)安全、供應(yīng)穩(wěn)定的本地化生產(chǎn)材料企業(yè)。此外,集成電路大基金的大力扶持,有利于產(chǎn)業(yè)內(nèi)生和外延的協(xié)同發(fā)展。根據(jù)國家提出的“中國制造2025”目標(biāo),屆時我國關(guān)鍵基礎(chǔ)材料自給率達70%,對比2015年20%的自給率,仍面臨巨大挑戰(zhàn)。

高端材料發(fā)展的四方面制約因素:技術(shù)、周期、人才、門檻。

第一,半導(dǎo)體材料涉及跨學(xué)科研究,需要長期研發(fā)投入技術(shù)積累;第二,半導(dǎo)體材料投資回報周期比較長,投資金額通常較大;第三,缺乏高端半導(dǎo)體材料從業(yè)人員,特別是從事應(yīng)用及開發(fā)的人員,因此人才培養(yǎng)和吸引海外人才極為重要;第四,下游認證門檻高,通常制造和封測廠商傾向于維持供應(yīng)商關(guān)系的穩(wěn)定,新的供應(yīng)商想打入新的供應(yīng)體系,需要經(jīng)過較為嚴格和繁瑣的認證過程(通常在1 年以上),大大增加投資的風(fēng)險。

材料國產(chǎn)化的兩個思索:共贏意識和技術(shù)再創(chuàng)新。

第一,半導(dǎo)體材料是一個高度國際化的產(chǎn)業(yè),應(yīng)在自主創(chuàng)新和國際合作中找到一種“你中有我,我中有你”的共贏模式。既要積極與下游企業(yè)合作、與龍頭企業(yè)合作,也要注重在合作吸收過程中重視自主研發(fā),堅持“引進、消化吸收、再創(chuàng)新”,從而實現(xiàn)彎道超車。第二,材料企業(yè)應(yīng)以產(chǎn)品為中心,培育完備的供應(yīng)鏈,前瞻性開發(fā)先進制程以避免同質(zhì)過度競爭,打造自主知識產(chǎn)權(quán)的好材料。

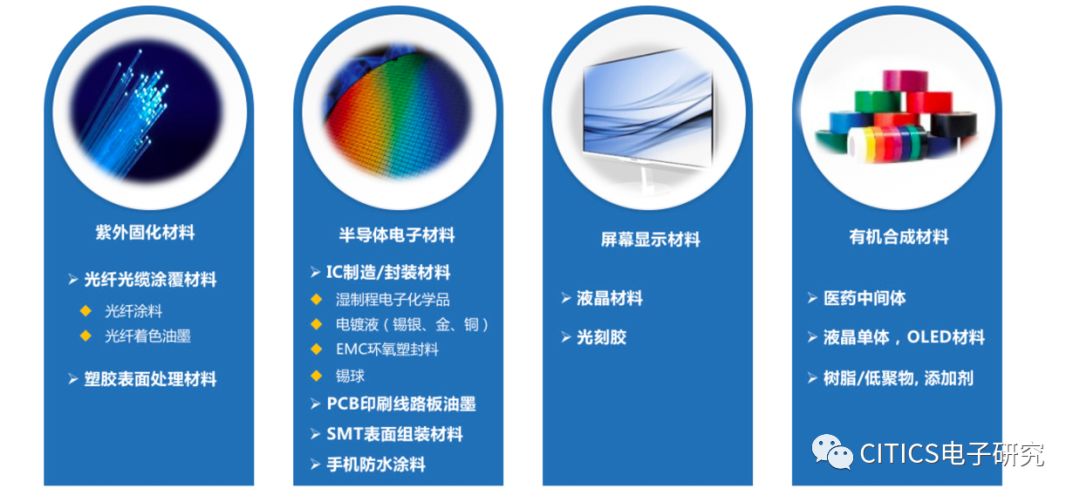

飛凱通過自主研發(fā)和外延合作打造中國高科技制造配套材料綜合平臺。

飛凱材料是一家主要提供各式化學(xué)材料的專業(yè)公司,主要產(chǎn)品包括紫外固化材料、半導(dǎo)體電子材料、屏幕顯示材料、有機合成材料等。公司目前員工逾1200人,其中研發(fā)工程師逾200人,平均每年研發(fā)投入占銷售額約6%-7 %,2017年研發(fā)投入超過10%。在上海和安徽安慶分別擁有研發(fā)中心和生產(chǎn)基地,專注于本土品牌本地化生產(chǎn)和自主研發(fā)。飛凱材料還通過外延并購和成顯示、大瑞科技、長興昆電等公司擴展經(jīng)營業(yè)務(wù),發(fā)展核心技術(shù),致力于實現(xiàn)打造中國高科技制造配套材料綜合平臺的發(fā)展目標(biāo)。

世界領(lǐng)先的動態(tài)視覺傳感器

陳守順(上海芯倉光電,董事長)

公司核心技術(shù)是基于AI領(lǐng)域的新型動態(tài)視覺傳感器。

上海芯侖光電科技有限公司是一家初創(chuàng)公司,核心技術(shù)是新型動態(tài)視覺傳感器,主要應(yīng)用于人工智能領(lǐng)域,用來實現(xiàn)機器視覺的快速處理。公司依托自主開發(fā)的動態(tài)圖像傳感器技術(shù)壁壘,外延衍生產(chǎn)品處理器開發(fā),致力于打造最先進的為機器視覺定制的數(shù)據(jù)格式和解決方案,成為業(yè)界領(lǐng)先的機器視覺處理平臺化的提供商。

傳統(tǒng)圖像傳感器為取悅?cè)搜鄱嬖冢畲髥栴}在于其無法輸出對機器視覺友好的數(shù)據(jù)。

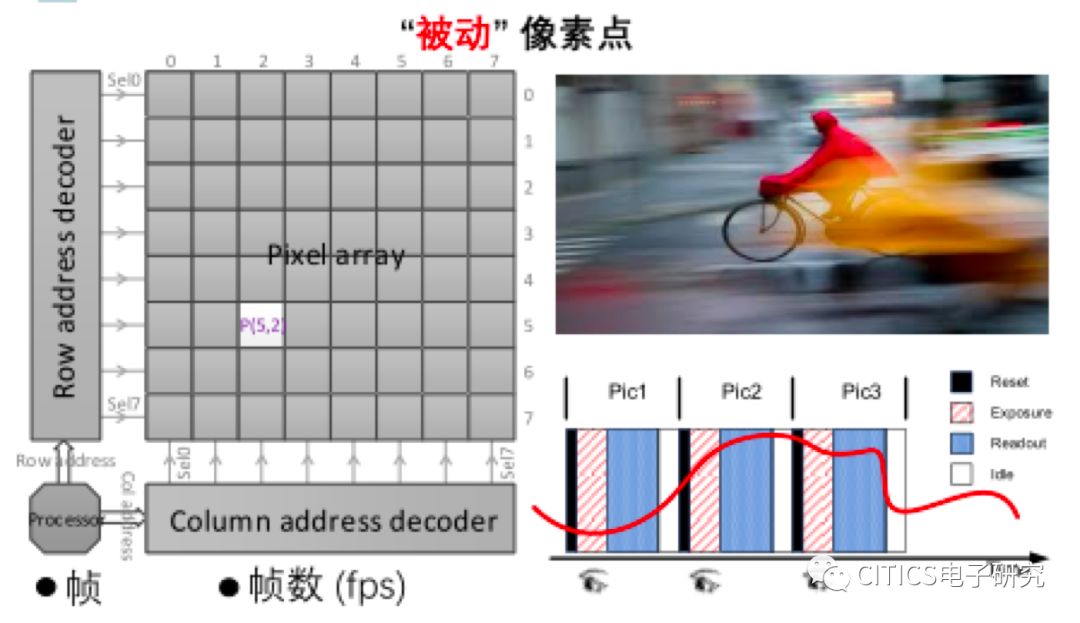

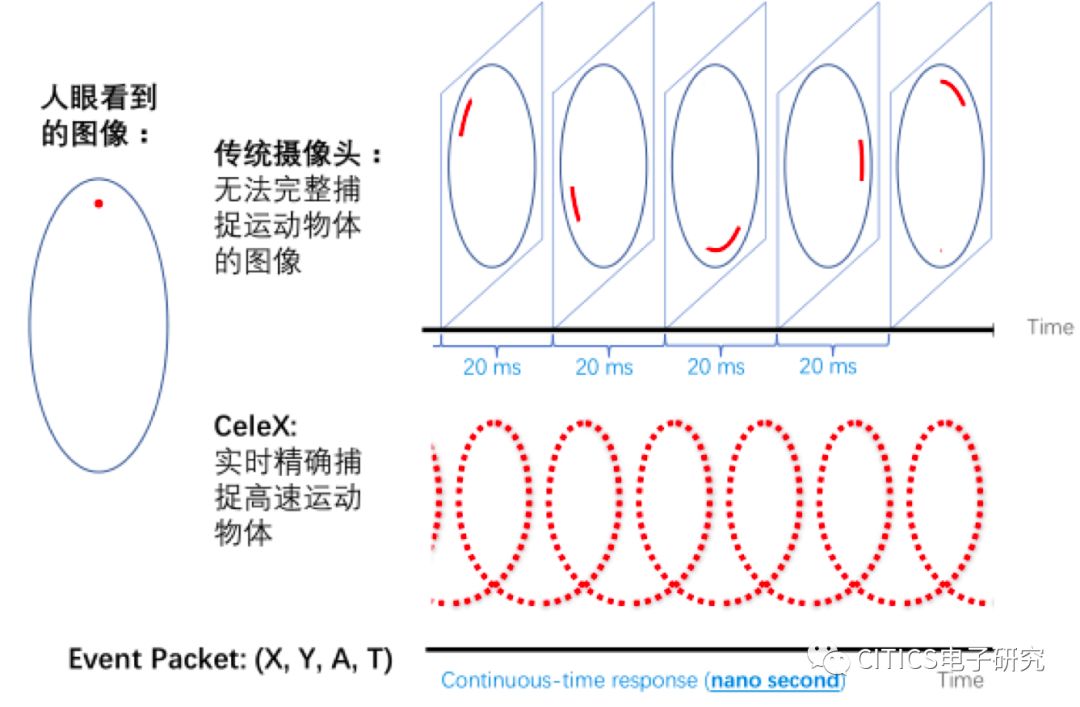

目前手機或者電腦上使用的傳統(tǒng)攝像機,開發(fā)原理是為了滿足人的需求,追求畫面顯示的更高分辨率、幀率與對比度。而傳統(tǒng)攝像機具有不連續(xù)性的問題。假如有一個點在旋轉(zhuǎn),因為傳統(tǒng)攝像機有幀的概念,每隔一段時間拍一張照片,所以不可能拍攝到完整的軌跡。此外傳統(tǒng)攝像機需要曝光,在曝光的過程中因為這個點還在運動,所以拍到的就是紅色線條,而不是運動物體的準(zhǔn)確形態(tài)。更重要的是,傳統(tǒng)攝像機由于其“被動”輸出逐個像素逐幀圖像的原理,將所有信息不加篩選地全部輸出,留給后端處理設(shè)備龐大的數(shù)據(jù)量和繁重的圖像處理工作。

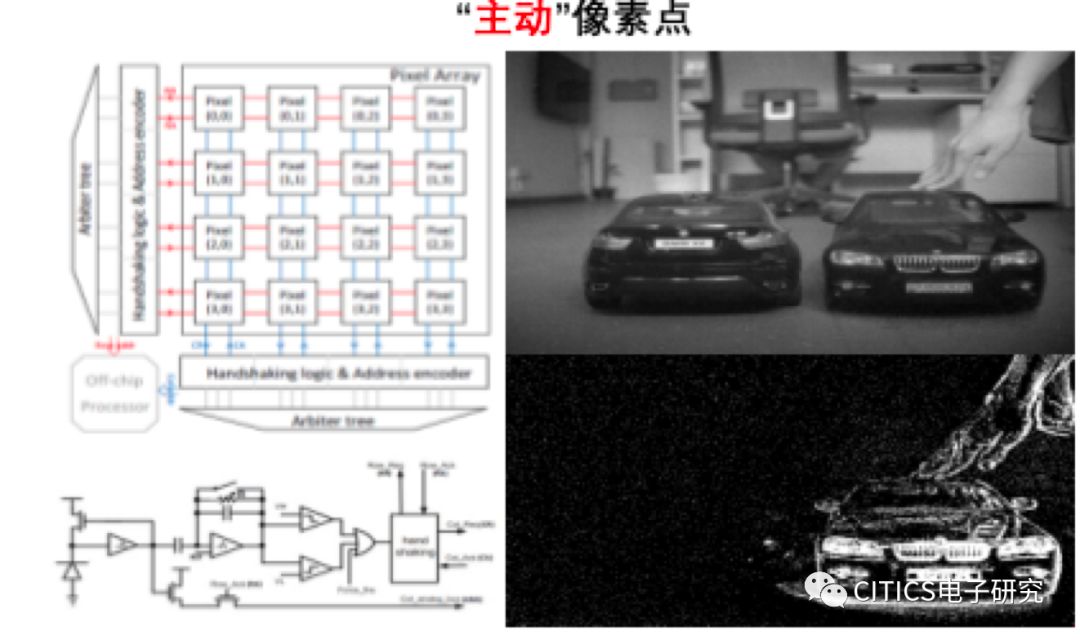

動態(tài)視覺傳感器為機器視覺量身打造,運用仿生原理,實現(xiàn)有效數(shù)據(jù)的空間、時間上連續(xù)輸出。

動態(tài)視覺傳感器運用仿生原理,是機器視覺底層的顛覆性技術(shù)。機器視覺處理分步進行,首先做預(yù)處理,然后做特征提取、跟蹤,后續(xù)才會深度學(xué)習(xí),而動態(tài)視覺傳感器所做的正是簡化深度學(xué)習(xí)以前的步驟。動態(tài)視覺傳感器是事件驅(qū)動型傳感器,當(dāng)沒有運動變化時不做讀出。傳感器的每一個像素中帶一個檢測器,檢測這個像素點有沒有運動發(fā)生,一旦有運動,這個點會從上百萬個點里立刻讀懂,可在空間和時間上做持續(xù)追逐,輸出四維(X,Y,A,T)圖像信號,XY表示哪一個點發(fā)生運動,A表示運動的時候量級是多少,T為時間尺度,精度可以達到納米級。

動態(tài)視覺傳感器可以提高運算速度與精度,實現(xiàn)多碼流輸出,與現(xiàn)有技術(shù)路徑高度兼容。動態(tài)視覺傳感器是多合一、多碼流的傳感器,可并行輸出圖像,動態(tài)像素流和光流。其中光流模式在圖像處理中是非常重要的運算,可以計算出每一個點。傳統(tǒng)圖片模式相機雖然可以進行光流模式運算,但是非常消耗CPU。應(yīng)用動態(tài)視覺傳感器的優(yōu)勢在于,第一可以大規(guī)模提高使用性能,提升運算速度和精度,過濾多余不必要信息,僅輸出動態(tài)像素,實現(xiàn)納秒級反映,極大縮短反應(yīng)和處理時間。第二是多碼流輸出,一個芯片可以實現(xiàn)三個數(shù)據(jù)模式的輸出。第三是與現(xiàn)有技術(shù)方案兼容。動態(tài)視覺傳感器與現(xiàn)有傳感器和圖像模式高度兼容,必要時可呈現(xiàn)全幅圖像。

顯卡不是解決傳感器后端處理的長久之計,公司研究方向已獲國際認可。未來汽車智能出行領(lǐng)域?qū)⒉捎枚鄠鞲衅魅诤系姆桨福渲袌D像傳感器必不可少。由于后端有復(fù)雜的數(shù)據(jù)處理,目前的顯卡方案難以滿足需求,屆時圖像傳感器的任務(wù)將不僅是錄像,或成為提高系統(tǒng)整體效能的關(guān)鍵。公司的研究方向已獲國際上一些機構(gòu)的認可,法國一家調(diào)查公司認為公司的動態(tài)視覺傳感器將成為L4、L5級別自動駕駛的必備方案。

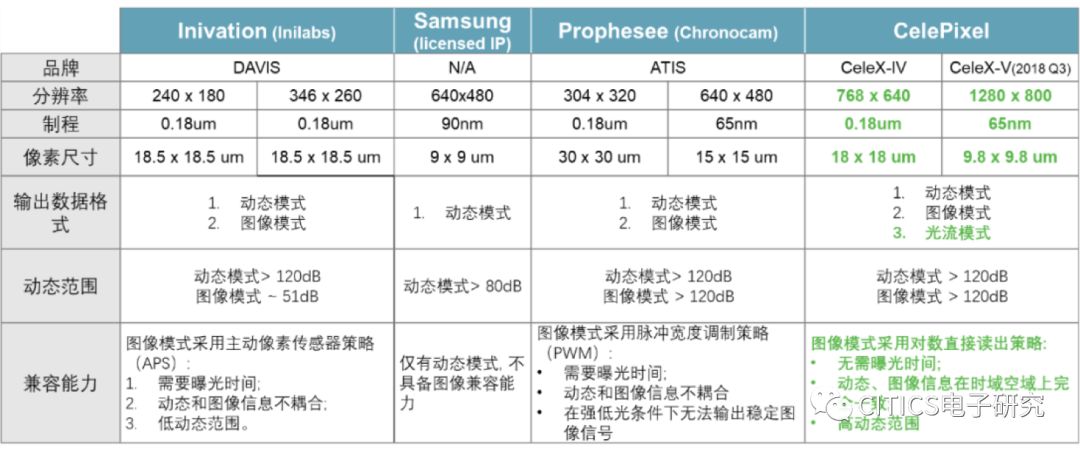

該技術(shù)領(lǐng)域有三家半公司,公司芯片分辨率與讀出速度優(yōu)于同行業(yè)。該技術(shù)領(lǐng)域擁有完整IP有三家公司:瑞士Inivation、法國Prophesee與公司自身。公司通過與同行業(yè)橫向?qū)Ρ劝l(fā)現(xiàn),從參數(shù)角度來看公司居于三家首位。公司現(xiàn)在可以做到全球最高的分辨率,目前擁有50萬像素的芯片(768×640),這個分辨率足夠用來做ADAS,其他兩家公司分辨率則低很多;性能方面,公司芯片讀出速度比同行業(yè)公司快很多,像素數(shù)據(jù)可實現(xiàn)直接讀出,無需曝光時間。最重要的一點是公司的芯片和AI算法融合得更好。

動態(tài)視覺傳感器廣泛應(yīng)用于實時感知、高效處理的機器視覺場景。應(yīng)用領(lǐng)域包括汽車領(lǐng)域自動駕駛、三維地圖的構(gòu)建,工業(yè)和特種行業(yè)中生產(chǎn)物料檢測、機械臂快速運動以及高速物體的捕捉,軍工領(lǐng)域子彈炮彈的軌跡、無人機和機器人的避障,民用領(lǐng)域包括安防、體感、人機交互、SLAM等。

公司動態(tài)視覺傳感器最大的垂直應(yīng)用主要在汽車電子領(lǐng)域。車內(nèi)應(yīng)用主要是通過與AI算法融合、開發(fā)多用途的攝像頭做駕駛員配套監(jiān)控。此外也可做語音識別以及手勢識別。車外主要用途是ADAS。公司傳感器最大的優(yōu)點是安全,擁有更快的反應(yīng)與計算時間,相對于傳統(tǒng)的方案可以節(jié)省約200毫秒的反應(yīng)時間,提升安全距離。未來公司在ADAS領(lǐng)域希望實現(xiàn)多傳感器的融合,例如動態(tài)視覺傳感器和毫米波雷達的融合等。

公司未來規(guī)劃3S發(fā)展,優(yōu)先投入高門檻技術(shù),完成短中長期不同場景產(chǎn)品化布局。公司發(fā)展定位于“3S(Sensor、Service、Solution)”。公司Sensor領(lǐng)先同行,有多款Sensor的開發(fā)計劃,例如超低光照環(huán)境下的動態(tài)視覺傳感器。。同時公司計劃將算法與現(xiàn)有的Sensor做深度融合。Service部分,公司擬打造平臺化公司,關(guān)注于汽車電子行業(yè)的服務(wù)。最終以Sensor+Serivce為行業(yè)客戶直接提供Solution服務(wù)。公司發(fā)展思路明晰,在研發(fā)上從重量級技術(shù)入手,優(yōu)先投入高門檻技術(shù),商業(yè)上從輕量級技術(shù)開始產(chǎn)品化。借助算法和芯片研發(fā)優(yōu)勢和開放的商業(yè)模式,將智慧家居作為產(chǎn)品化的快速業(yè)務(wù)路線,不斷提升芯片性能的同時,依托得天獨厚的資源優(yōu)勢,以智慧邊防這一高支付意愿細分為業(yè)務(wù)增長點,以智能駕駛為長期愿景并優(yōu)先傾斜資源,完成短中長期不同場景產(chǎn)品化布局。

智能音頻芯片供應(yīng)商:唯創(chuàng)新,才創(chuàng)芯

龔建(恒玄科技,市場副總)

公司是輕資產(chǎn)芯片設(shè)計型企業(yè),專注于消費電子類的專業(yè)音頻芯片。公司成立時間較短,是典型的輕資產(chǎn)芯片設(shè)計型企業(yè)。公司專注于做專業(yè)音頻用的芯片,主要集中于消費電子類產(chǎn)品,比如高端耳機、智能助手等。公司已切入華為、小米、哈曼、1 More、摩托羅拉以及魅族等客戶的供應(yīng)鏈。Type C耳機已經(jīng)成功為華為Mate10 Pro以及P20供貨。藍牙耳機為哈曼全球供貨。

專業(yè)無線音頻SoC的市場機會在于定制化產(chǎn)品、智能音箱、IoT交互等。第一,Type C與藍牙耳機,例如蘋果AirPods。蘋果自己設(shè)計AirPods芯片,定義與眾不同的產(chǎn)品,所以能夠領(lǐng)先市場較長時間。第二,智能音箱,目前國內(nèi)有很多做智能音箱投資的公司。第三,做聲音交互等IoT交互的應(yīng)用場景,比如說白色家電等。

射頻SoC迭代速度快,公司領(lǐng)先得益于自身實力與好的賽道。國內(nèi)從第一顆全數(shù)字音頻芯片到現(xiàn)在,迭代速度較快。音頻行業(yè)和視覺不同,在射頻SoC領(lǐng)域不可能保持長期領(lǐng)先,動態(tài)領(lǐng)先半年已經(jīng)非常不易。公司在迭代過程中領(lǐng)先得益于自身實力,還有好的賽道和老師。

公司發(fā)展關(guān)鍵在于在新領(lǐng)域找到創(chuàng)新的機會點。當(dāng)一個產(chǎn)品在專有領(lǐng)域沒有明確對標(biāo)時,對于公司就是一個新機會。比如,華為高端機器取消了3.5的耳機插孔,改用帶CPU的全數(shù)字耳機插孔;小米全數(shù)字的Type C接口主動降噪耳機方案,用全數(shù)字方案代替原來模擬方案。上述領(lǐng)域之前沒有公司進入,因此公司自身在這個過程中就能找到創(chuàng)新點脫穎而出。

公司深度挖掘客戶需求,提高客戶粘性。公司在傳統(tǒng)應(yīng)用領(lǐng)域需要不斷給客戶注入新鮮血液。如果公司產(chǎn)品單一,就相當(dāng)于客戶粘度不夠。所以在獲得客戶后就要深度挖掘客戶需求,從普通降噪到高端耳機,再到客戶下一年的需求規(guī)劃等等。一旦和客戶成為伙伴,客戶會提前一年提出自身需求,因此公司可以借此站在世界一流競爭對手的公平賽道上。

回歸藍牙市場,創(chuàng)新發(fā)展支撐更高級應(yīng)用。當(dāng)公司有線的全數(shù)字方案、主動降噪方案進入市場后,公司重新回歸藍牙市場。除了服務(wù)客戶最傳統(tǒng)的、相對便宜的耳機方案之外,還需要提供產(chǎn)品支撐客戶更高級的應(yīng)用,進而增加客戶粘度。之前藍牙存在信號干擾以及衰減的問題,因為藍牙在2.4G高頻頻段,從左耳到右耳貫穿人頭的過程會讓信號極度衰減,此外2.4G全頻被手機熱點、WiFi等環(huán)境充分利用,存在較強干擾。因此公司提出創(chuàng)新點,讓協(xié)議運行在藍牙上,但是傳輸頻段從2.4G跳到特別低的頻段。低頻段不太容易被皮膚吸收,這樣能解決信號衰減的問題。此外低頻傳輸技術(shù)功耗也比較低。利用低頻段運行自建的高品質(zhì)音樂協(xié)議,這一創(chuàng)新點凸顯了公司自身的優(yōu)勢。

下游趨勢:智能化音箱與語音交互快速發(fā)展。語音交互領(lǐng)域,阿里正在全力投入,擁有自己的智能實驗室,對芯片有自己的定義,所以對傳統(tǒng)耳機企業(yè)是很大的變革。智能化音箱領(lǐng)域,音箱客戶都在做偏智能化的音箱,除了多麥克風(fēng)陣列之外,還有一些與移動端相結(jié)合的產(chǎn)品。因為傳統(tǒng)的智能音箱功耗高、成本高,而結(jié)合移動端、利用手機的CPU,就可以簡化音箱制作。

-

集成電路

+關(guān)注

關(guān)注

5424文章

12050瀏覽量

368382 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28889瀏覽量

237580 -

人工智能

+關(guān)注

關(guān)注

1806文章

49008瀏覽量

249321

原文標(biāo)題:如何裝著很懂半導(dǎo)體!

文章出處:【微信號:xinlun99,微信公眾號:芯論】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

AI驅(qū)動的人形機器人,成為激光雷達產(chǎn)業(yè)的下一個爆發(fā)點

從原理到應(yīng)用,一文讀懂半導(dǎo)體溫控技術(shù)的奧秘

大模型在半導(dǎo)體行業(yè)的應(yīng)用可行性分析

AI驅(qū)動半導(dǎo)體產(chǎn)業(yè)爆發(fā)式增長 2030年全球產(chǎn)值或突破萬億美元大關(guān)

石墨烯成為新一代半導(dǎo)體的理想材料

全球半導(dǎo)體營收預(yù)計大幅增長

2024全球半導(dǎo)體市場增長,區(qū)域表現(xiàn)分化趨勢明顯

AI助力,機構(gòu)近一個月扎堆調(diào)研半導(dǎo)體行業(yè)

2025年半導(dǎo)體市場銷量有望超兩位數(shù)增長,AI成重要推動力

Chiplet,半導(dǎo)體的下一個前沿?

全球半導(dǎo)體行業(yè)第三季度收入大幅增長

半導(dǎo)體行業(yè)溫和復(fù)蘇:技術(shù)與市場需求驅(qū)動未來增長預(yù)期

全球半導(dǎo)體行業(yè)迎來強勁復(fù)蘇,AI浪潮成關(guān)鍵驅(qū)動力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論