") 三大運營商一季度的經(jīng)營情況已經(jīng)陸續(xù)公布,三者都實現(xiàn)了各自的增長

三大運營商一季度的經(jīng)營情況已經(jīng)陸續(xù)公布,三者都實現(xiàn)了各自的增長

隨著中國電信公布2018年Q1財報,三大運營商一季度的經(jīng)營情況已經(jīng)陸續(xù)公布完畢。公開披露的數(shù)據(jù)顯示,三者都實現(xiàn)了各自的增長,局面雖然遠沒有以BATJ等為代表互聯(lián)網(wǎng)大佬那么欣欣向榮,但是在多重管控壓力和競爭白熱化的前提下,這樣的成績已經(jīng)實屬不易。

在各種經(jīng)營指標當中,中國移動依然在規(guī)模上領(lǐng)跑,中國聯(lián)通實現(xiàn)了耳目一新的翻身,而中國電信的發(fā)展可能給行業(yè)帶來更多的思考。

一、通服收入不但總量最大,而且占比遠超應得份額

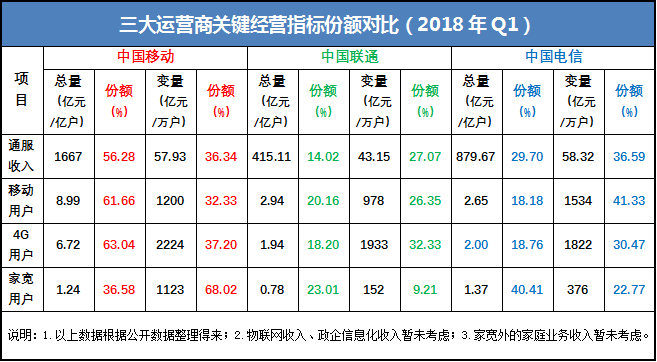

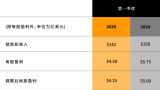

在各種關(guān)鍵指標中,最明顯的變化就是中國電信的通服收入增量規(guī)模第一,達到58.32億元,甚至超過了中國移動的57.93億元,而且增量份額也達到了驚人的36.59%,行業(yè)最高。雖然這也都小小地超出了作者的預判。要知道中國移動的通服收入總量高出中國電信將近一倍。

詳細的經(jīng)營對比數(shù)據(jù)詳見下表。眾所周知,在移動領(lǐng)域,中國移動擁有的用戶規(guī)模和份額遠超中國電信,幅度更是達到3倍左右;而在固網(wǎng)家寬領(lǐng)域,中國移動只比中國電信少1300萬戶,而且按照現(xiàn)在的發(fā)展速度,中國移動在今年第三季度將輕松超過中國電信的用戶規(guī)模。

當然也可以理解為中國移動靠著無線對有線的補貼,實現(xiàn)在家寬領(lǐng)域的用戶規(guī)模擴展。但是從用戶規(guī)模反映到收入上,這是一個艱難的過程,因為中國聯(lián)通的教訓就擺在這里。

中國移動的家寬用戶ARPU雖然較低(比中國電信低16元左右),但是其巨大的增量用戶規(guī)模(是中國電信的3倍左右)完全可以彌補由此造成的通服收入減損。

中國電信靠“小馬拉大車”獲得的這么多的增量收入到底來自哪里呢?一般來說,在用戶總量較低的情況下,實現(xiàn)較大的收入增量,途徑是非常有限的,要么是提價,要么是用戶消費總量飆升,要么就是新增用戶大幅增長。

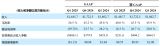

在監(jiān)管層持續(xù)強力推進提速降費下,運營商提價已經(jīng)不可能,所以唯一的辦法就是拓展用戶增量的同時,激發(fā)用戶流量消費。數(shù)據(jù)顯示,中國電信同期無線用戶流量規(guī)模增幅卻小于中國移動(相關(guān)數(shù)據(jù)詳見下表)。

所以,最大的可能就是中國電信獲得了較多的高價值新增用戶,或者說增量用戶貢獻了較多的收入。實際上的經(jīng)營數(shù)據(jù)證實,中國電信的無線用戶增量規(guī)模和份額也都是最大的。或許只從一個季度的增量規(guī)模的指標分析,就說中國電信的價值經(jīng)營能力有所提高或許還難以服眾。

當然,如果還有下面其他的指標佐證,或者這樣的趨勢能夠堅持住并持續(xù)下去,或許我們才可以更有理由相信。

二、用戶DOU增幅不顯著,但移動用戶增量卻規(guī)模最大

三大運營商當中,中國電信的移動用戶規(guī)模雖然最小,但是其擁有最高的4G滲透率。一季度財報顯示,中國電信的移動用戶凈增1534萬戶,超過中國移動的1200萬戶,其增量份額占比高達41.33%。

中國電信的4G用戶凈增雖然只有1822萬戶,較中國移動少了420萬戶,但是其凈增份額高于其4G用戶總量份額將近十二個百分點。無論是移動用戶,還是其中的4G用戶,對中國電信的經(jīng)營拉動作用都更明顯。

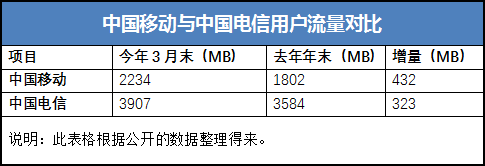

另外,從用戶DOU來看,經(jīng)過各種不限量套餐的刺激已經(jīng)實現(xiàn)了2017年的高速增長后,中國電信一季度DOU增幅并不明顯,而且一季度流量增量比中國移動還少109MB。因為暫時還未查詢到中國電信的4G用戶ARPU,以及中國聯(lián)通的4G用戶DOU,所以,目前還不好說,是中國電信增長慢了,還是中國移動增量的更快。

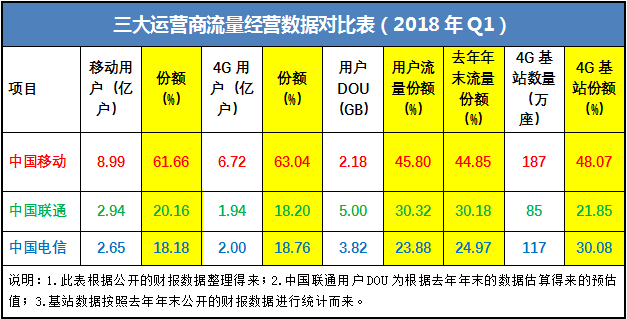

如果我們把眼光放得更長遠一些,把戰(zhàn)線和時間節(jié)點拉長,中國電信的流量經(jīng)營策略或許可以部分浮出水面。一季度,中國移動的流量份額增長了將近一個百分點,中國聯(lián)通略有增長但可以暫時忽略。如此以來,中國電信的份額必然是下降了一個百分點。數(shù)據(jù)展示上也確實如此。

另外,中國移動的流量份額與其4G基站份額之間只有不到三個百分點的差距,而中國電信流量份額與其4G基站份額的差距尚有六個多百分點的差距。中國移動的4G基站份額也是遠低于其4G用戶份額,且有十五個百分點的差距。

中國聯(lián)通的4G用戶規(guī)模和份額最小,但是其流量份額不但超越了其4G用戶份額,而且也遠遠超過了其4G基站份額。所以從資源儲備上看,從未來發(fā)展后勁上來說,中國電信可能是三者中最大的那一個。而且其搶奪用戶的目標將主要來源于資源稟賦較差的那一家運營商。

在流量份額縮減的情況下,中國電信不但獲得了用戶規(guī)模的暴增,而且還實現(xiàn)了遠超其用戶總量和增量份額的增量收入。從這一點看,我們不得不承認中國電信的價值經(jīng)營又前進了一步。

三、資源的有限性,并沒有限制其經(jīng)營的開放性

通信互聯(lián)網(wǎng)行業(yè)內(nèi),大家都清楚運營商的“管道”屬性,以及互聯(lián)網(wǎng)公司的“內(nèi)容”屬性。混改后背靠BATJ等互聯(lián)網(wǎng)大佬的中國聯(lián)通,在流量經(jīng)營上突飛猛進,實現(xiàn)了“咸魚翻身”式的變化,催生了行業(yè)最高的用戶DOU,估算其一季度末的用戶DOU大概在5GB左右。

與同樣缺少“內(nèi)容”的中國移動相比,中國電信是如何實現(xiàn)一季度的豪爽經(jīng)營目標的呢?相信這個問題會困擾非常的多人。各種影響因素會非常多,但是我認為其中最關(guān)鍵的就是,中國電信“光腳不怕穿鞋”的競爭,就是敢于打到肉搏戰(zhàn)。不像中國移動到現(xiàn)在還沒弄明白是先保用戶,還是先保營收和利潤。雖然大家都清楚,沒有用戶就沒有業(yè)務,沒有業(yè)務就沒有收入的邏輯關(guān)系。

如果說2017年通信行業(yè)的競爭是低級別的不限量試水,那么2018年的不限量競爭就是開放狀態(tài)下的高烈度肉搏戰(zhàn)。在一季度不限量套餐持續(xù)大幅降價,并用戶DOU增幅有限的情況下,一切增長來源于中國電信的“率先”行為,而且令人印象深刻。

相比中國移動的快速跟進式低價資費策略,中國電信更開放一些。無論是“兩會”后第一個推出49元全國不限量的中國電信四川公司,還是現(xiàn)在正在熱搞噱頭營銷的“王中王卡”。

在署名文章《解析:中國電信流量經(jīng)營為何突然如此激進》一文中,作者曾經(jīng)分析過中國電信瘋狂的原因。誰都無法否認低價的穿透性,而且用戶也確實難以抵擋低價的誘惑。有了這樣的需求和邏輯,匹配到中國電信身上就是現(xiàn)在呈現(xiàn)的戰(zhàn)斗模式。

通信行業(yè)二十多年的發(fā)展經(jīng)驗已經(jīng)證實,潮流要靠引領(lǐng),而不是靠跟隨。那種“人無我有,人有我優(yōu)”企業(yè)和產(chǎn)品,或許才更能獲得用戶的垂青。

-

運營商

+關(guān)注

關(guān)注

4文章

2419瀏覽量

45313 -

中國電信

+關(guān)注

關(guān)注

22文章

3477瀏覽量

63873

原文標題:中國電信,給通信行業(yè)帶來了哪些啟示

文章出處:【微信號:C114-weixin,微信公眾號:C114通信網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

寒武紀“炸裂”財報!一季度營收增長40倍,積極備貨應對“爆單”?

卡特彼勒公布2025年第一季度業(yè)績

格羅方德2025年第一季度營收達15.85億美元

Melexis公布2025年第一季度業(yè)績

納微半導體公布2025年第一季度財務業(yè)績

AMD一季度營收74.4億美元超預期 AMD公布2025年第一季度財報

安森美2025年第一季度業(yè)績 收入14.457億美元 自由現(xiàn)金流持續(xù)增長

長電科技2025年一季度營收同比增長36.4%并創(chuàng)同期新高,歸母凈利潤同比增長50.4%

海外產(chǎn)能達產(chǎn),威爾高一季度營收利潤雙雙大增

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論