國內外太陽能光熱發電政策形勢分析

國內外太陽能光熱發電政策形勢分析

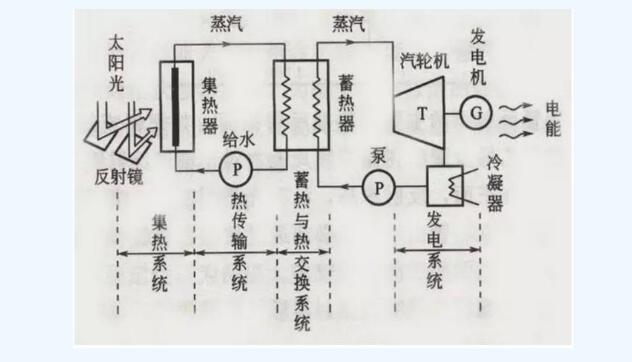

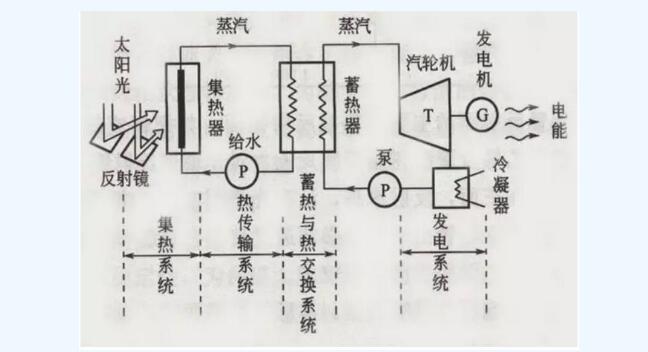

光熱發電技術的原理

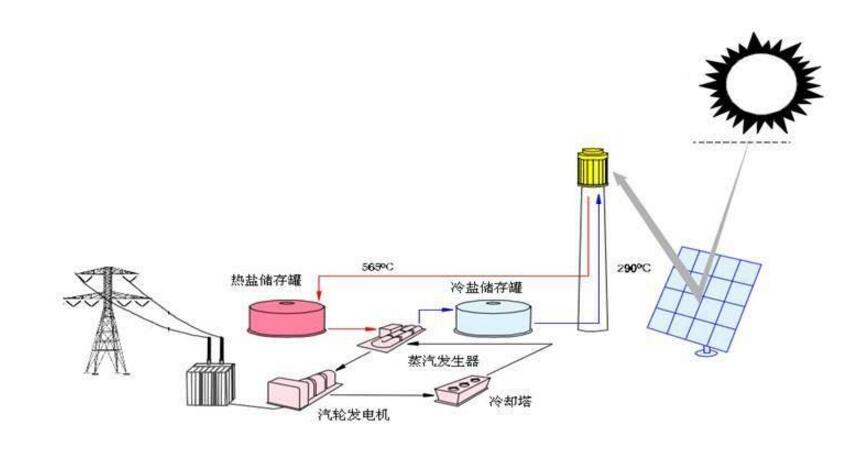

光熱發電技術,是不同于光伏發電的全新的新能源應用技術。它是一個將太陽能轉化為熱能,再將熱能轉化為電能的過程。利用聚光鏡等聚熱器采集的太陽熱能,將傳熱介質加熱到幾百度的高溫,傳熱介質經過換熱器后產生高溫蒸汽,從而帶動汽輪機產生電能。此處的傳熱介質多為導熱油與熔鹽。通常我們將整個的光熱發電系統分成四部分:集熱系統、熱傳輸系統、蓄熱與熱交換系統、發電系統。

集熱系統:集熱系統包括聚光裝置、接收器、跟蹤機構等部件。如果說集熱系統是整個光熱發電的核心,那么聚光裝置就是集熱系統的核心。聚光裝置即為聚光鏡或者定日鏡等。其反射率、焦點偏差等均能影響發電效率。目前國內生產的聚光鏡,效率可以達到94%,與國外生產的聚光鏡效率相差不大。集熱系統采集太陽能,將太陽能轉化為熱能。

熱傳輸系統:熱傳輸系統主要是傳輸集熱系統收集起來的熱能。利用傳熱介質將熱能輸送給蓄熱系統。傳熱介質多為導熱油和熔鹽。理論上,熔鹽比導熱油溫度高,發電效率大,也更安全。熱傳輸系統一般有預熱器、蒸汽發生器、過熱器和再熱器等組成。熱傳輸系統的基本要求是:傳熱管道損耗小、輸送傳熱介質的泵功率小、熱量傳輸的成本低。在熱傳輸過程中,傳熱管道越短,熱損耗就越小。

蓄熱與熱交換系統:個人認為,光熱發電技術在蓄熱與熱交換系統中充分體現了對比光伏發電技術的優勢。即將太陽熱能儲存起來。可以在夜間發電,也可以根據當地的用電負荷,適應電網調度發電。蓄熱裝置常由真空絕熱或以絕熱材料包覆的蓄熱器構成。蓄熱系統中對儲熱介質的要求為:儲能密度大,來源豐富且價格低廉,性能穩定,無腐蝕性,安全性好,傳熱面積大,熱交換器導熱性能好,儲熱介質具有較好的黏性。目前我國正在研究蓄熱的各種新技術新材料,更有專家提出用陶瓷等價格低廉的固體蓄熱,以達到降低發電成本的效果。

發電系統:用于太陽能熱發電系統的發電機有汽輪機、燃氣輪機、低沸點工質汽輪機、斯特林發電機等。這些發電裝置,可根據汽輪機入口熱能的溫度等級及熱量、蒸汽壓力等情況進行選擇。對于大型光熱發電系統,由于其溫度等級與火力發電系統基本相同,可選用常規的汽輪機;工作溫度在800℃以上時,可選用燃氣輪機;對于小功率或者低溫的太陽能發電系統,則可選用低沸點工質汽輪機或斯特林發動機。目前使用的汽輪機,空冷居多。雖然光熱技術的發電系統類似于火力發電系統,但是還是有一定的區別,這樣就要要求汽輪機具有頻繁啟停、快速啟動、低負荷運行、高效性等特點。

太陽能熱發電主要技術和代表性電站介紹

1.太陽能熱發電主要技術

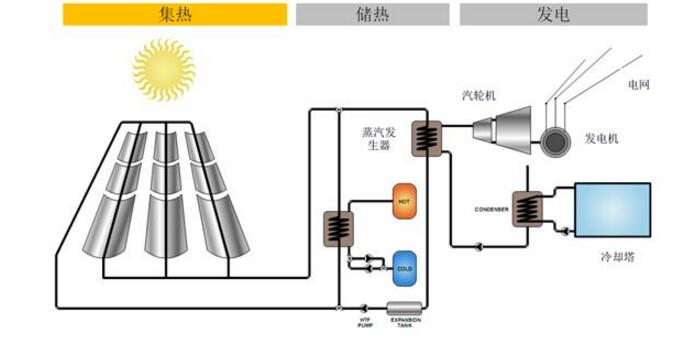

太陽能熱發電,通常叫做聚光式太陽能發電,通過聚集太陽輻射獲得熱能,將熱能轉化成高溫蒸汽,蒸汽驅動汽輪機發電。采用太陽能熱發電技術,避免了昂貴的硅晶光電轉換工藝,可以大大降低太陽能發電成本。而且,這種形式的太陽能利用還有一個其他形式的太陽能轉換所無法比擬的優勢,即太陽能所加熱的水可以儲存在巨大的容器中,在太陽落山后幾個小時仍能夠帶動汽輪機發電。當前太陽能熱發電按照太陽能采集方式主要可劃分為槽式發電、塔式發電和菲涅爾式發電等。

粗略統計,截至2016年2月,在全球建成和在建的太陽能光熱發電站中,槽式電站數量最多,約占建成和在建光熱電站總數的80%,塔式電站占比超過11%,菲涅爾式電站最少,占比不足9%。

由于塔式光熱發電系統綜合效率高,更適合于大規模、大容量商業化應用,在規劃建設的光熱電站項目中,塔式所占的比例已經超出了槽式技術。綜合判斷,未來塔式光熱發電技術可能是光熱發電的主要技術流派。

2.代表性電站

(1)西班牙Andasol太陽能光熱發電站

Andasol太陽能光熱發電站位于西班牙陽光資源豐富的Andalusia的Guadix附近,是歐洲第一個商業運行的太陽能槽式導熱油電站,由三個50MW裝機的項目組成。Andasol1號電站開建于2006年7月,2009年3月實現并網投運;Andasol2號電站開建于2007年2月,2009年中期建成;3號電站則開建于2008年8月,2011年9月建成投運。Andasol1&2號電站的開發商為ACSCobra(75%)和太陽千年(25%),太陽千年破產后轉為ACSCobra全資持有。3號電站的開發商為Ferrostaal/SolarMillennium/RWE/RheinE./SWM五家德國公司組成的聯合體。

Andasol槽式電站的經典意義在于,其是全球首個配置了大規模熔鹽儲熱系統的商業化光熱電站,通過增加7.5小時的儲熱系統,電站的年發電小時數大大增加,容量因子達到了38.8%。此后西班牙很多槽式電站的儲熱容量設置都和Andasol一樣為7.5小時。

(2)西班牙Gemasolar太陽能光熱發電站

Gemasolar太陽能光熱發電站位于西班牙塞維利亞附近的FuentesdeAndalucía,是TorresolEnergy旗下的標志性發電站,裝機容量達19.9MW,于2011年5月開始試運行。

Gemasolar采用創新的熔鹽傳熱技術,儲熱系統可在沒有陽光的情況下持續發電15小時,幫助避免供電波動,電站能夠在一年中的多個月份實現24小時不間斷發電,即使是在黑夜或日照不足的冬季。作為全球首個將塔式系統和熔鹽傳熱儲熱介質結合的商業化光熱電站,Gemasolar的運行成為熔鹽型塔式光熱發電技術發展的重要里程碑。

(3)美國Solana太陽能光熱發電站

Solana太陽能光熱發電站位于美國亞利桑那州鳳凰城西南70英里的GilaBend附近,于2010年底開始建設,2013年完工,是當時世界上最大的槽式電站,也是美國第一個帶熔鹽儲熱的太陽能光熱發電站。

電站由西班牙AbengoaSolar公司建設,裝機總容量280MW,年發電量高達9.44億kWh,可滿足7萬個家庭的用電需求。電站總投資額高達20億美元,美國能源部貸款擔保提供14.5億美元融資支持。亞利桑那州最大的電力公司APS為該項目的PPA簽約方,簽約電價為14美分/kWh,承購期為30年,30年內的總售電收入可達40億美元。

(4)美國Ivanpah太陽能光熱發電站

Ivanpah太陽能光熱發電站位于美國加利福尼亞的Mojave沙漠,洛杉磯西南64千米處,項目由BrightSource能源公司開發,2014年2月投產,總規劃容量為392MW,由三座裝機分別為133MW、133MW和126MW的塔式電站構成,占當時美國總投運光熱電站裝機容量的30%左右,也是全球目前最大規模裝機的光熱電站。

項目總計投資達22億美元,獲得美國能源部16億美元的貸款擔保。科技巨頭Google投資1.68億美元,NRG太陽能公司投資3億美元。這也使其成為歷史上投資額度最大的光熱發電項目。Ivanpah光熱電站與太平洋燃氣和電力公司(PGE)以及南加州愛迪生電力公司(SCE)簽訂了PPA購電協議,1號電站裝機126MW,2號和3號電站各裝機133MW.1號電站和3號電站所發電能由PGE收購,2號電站所發電能由SCE收購。

(5)美國CrescentDunes太陽能光熱發電站

CrescentDunes太陽能光熱發電站位于美國內華達州的托諾帕,裝機容量110MW,是全球第一個大規模采用熔鹽塔式光熱發電技術的電站。電站由SolarReserve公司負責開發運營,2015年投運,可以滿足7.5萬個家庭的用電需求。

該項目的投運證明塔式熔鹽技術在100MW級大型電站上應用的可靠性,是熔鹽型塔式光熱發電技術發展中跨越性的一步。

(6)摩洛哥Noor系列太陽能光熱發電站

Noor系列太陽能光熱發電站位于摩洛哥南部地區,是摩洛哥首個大型商業化光熱發電項目,光熱發電總裝機容量高達510MW。裝機160MW的一期工程Noor1槽式電站已于2016年2月正式投運,而后續項目Noor2(200MW,槽式)和Noor3(150MW,塔式)電站正在建設中,整體投運后產生的電能將足夠滿足100萬個摩洛哥家庭的用電需求。上述三個光熱電站均配置了熔鹽儲熱系統,其中Noor1項目儲熱時長為3小時,Noor2項目儲熱時長為7小時,Noor3項目儲熱時長為8小時,可以滿足太陽落山之后的電力需求。

光熱發電總體發展現狀

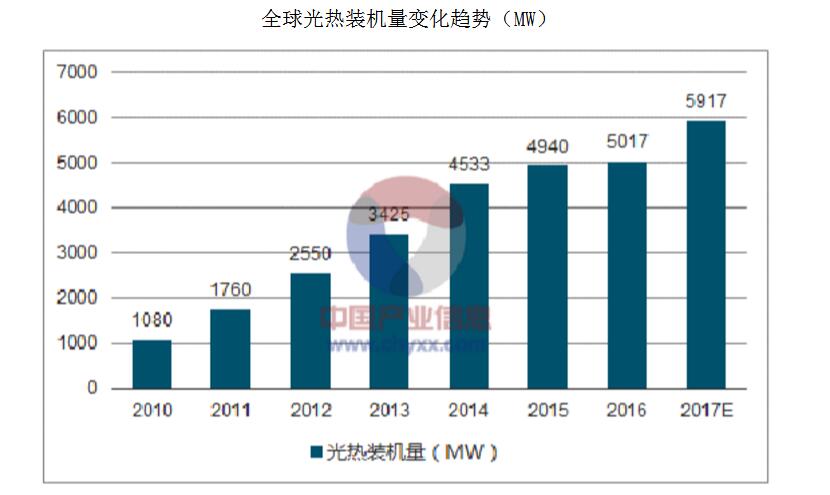

目前,常規可再生能源水電、光伏發電、風力發電等發電技術都存在季節性、間歇性、穩定性的問題。光熱發電與儲熱系統或火力發電結合,可實現連續穩定發電,具有可調節性,易于并網,并且全生命周期內環境影響較小。光熱無需無功補償、電能質量高。故近十年來光熱發電發展步伐迅速,尤其以太陽能資源豐富的美國、西班牙兩國,無論在技術上還是商業化進程,都在全球位列前茅。可再生能源政策網絡發布了全球可再生能源2014年現狀報告,對光熱發電發展現狀進行了研究與分析。報告顯示截止2013年底,全球光熱發電實現已投產裝機容量與2012年相比新增近90萬千瓦,增幅達36%,光熱發電已投產裝機總容量超過340萬千瓦。十年間光熱發電的投產裝機容量增長了近10倍。從2008年底到2013年底的5年間,全球光熱發電裝機容量年均增速保持在50%左右。

典型國家光熱發電電價政策分析

光熱發電政策主要包括上網電價、可再生能源配額制、凈計量電價、財政稅收支持政策以及綠色電力價格等,其中上網電價與配額制應用最為普遍。上網電價機制(FIT),即政府強制要求電網企業在一定期限內按照一定電價收購電網覆蓋范圍內可再生能源發電量。上網電價形式通常包括固定電價和浮動電價。西班牙是第一個采用FIT補貼機制促進光熱發電產業發展的國家。PPA即購電協議,該協議定義了電力公司(一般為公共事業單位)以何種價格和規則收購可再生能源發電量。作為全球光熱電站裝機總容量第二的美國,大部分光熱電站采取與電網公司簽訂長期購電協議(PPA)。美國建設最早規模最大的槽式光熱電站SEGS電站就是與當地電網公司簽訂為期30年的長期購電協議,上網電價13~14美分/千瓦時。而全球裝機容量最大的電站——39.2萬千瓦的美國Ivanpah光熱電站與太平洋燃氣和電力公司(PG&E)以及南加州愛迪生電力公司(SCE)簽訂了為期25年的PPA購電協議,1號12.6萬千瓦電站和3號13.3萬千瓦電站所發電能由PG&E收購,2號13.3萬千瓦電站所發電能由SCE收購。

(一)西班牙

據西班牙電網運營商REE發布的數據顯示:

2013年度光熱發電滿足全國電力總需求的1.8%。2014年前4個月,西班牙光熱發電滿足了該國1.6%的電力需求,5月份,西班牙光熱發電更是滿足了該國電力需求的3.7%。西班牙2013年光熱發電新增裝機35.0萬千瓦,增速18%,至2013年底已投產總裝機容量達到230萬千瓦,高居全球第一。西班牙更是投建全球首個實現連續24小時持續發電的Gemasolar光熱電站,配置高達15小時儲熱系統。這是光伏發電無法比擬的。

1.電價政策

西班牙在光熱發電政策方面主要通過FIT補貼機制,主要分兩種電價方式,可二選一:

(1)固定電價:前25年內0.27歐元/千瓦時,25年后0.22歐元/千瓦時(皇家法案661/2007號)。

(2)可調電價:普通電價+額外補貼(最高不超過0.3673歐元/千瓦時,最低不低于0.2712歐元/千瓦時(皇家法案661/2007號)。

(3)皇家法案661/2009號又對上述政策進行了修訂,固定電價:前25年內0.28歐元/千瓦時,25年后0.23歐元/千瓦時;可調電價:普通電價+額外補貼(最高不超過0.36歐元/千瓦時,最低不低于0.26歐元/千瓦時)。

(4)2012年取消對新建光熱電站的電價補貼,對原有電站的輔助燃氣發電部分也取消了電價補貼,同時要求征7%能源稅。

2.政策解析

西班牙是第一個采用FIT補貼機制促進光熱發電產業發展的國家,2002年規定的光熱發電上網電價補貼為0.12歐元/千瓦時,2007年其又將該額度上調至約0.27歐元/千瓦時。得益于該FIT補貼政策的實施,光熱發電項目開發在西班牙成為可顯著盈利的可再生能源項目,電站的融資和部署得以快速實現,短期內西班牙光熱發電裝機容量獲得跳躍式大幅度增長,總裝機容量長期占據全球第一。然而近幾年西班牙的發展已明顯心有余而力不足,一些早前宣布將要建設的光熱電站被迫中止。這其中就包括了裝機容量5萬千瓦的Andasol4光熱電站,Bogaris的兩個5萬千瓦電站,還有4個大約20萬千瓦的光熱電站項目。原因在于因FIT補貼政策造成的國家財政支付危機,迫使西班牙政府2012年取消了對新建光熱電站的電價補貼,對原有電站的輔助燃氣發電部分也取消了電價補貼,同時加征7%能源稅。

較高的固定FIT補貼機制的缺陷在于難以促進光熱發電技術的長期發展和成本的持續下跌,因為如果現有技術水平已經可以保障項目顯著收益率的情況下,開發商對推動技術革新就不積極。所以西班牙FIT補貼機制未能很好地引導產業向更低電價成本的方向發展,2012年底西班牙政府迫于財政危機終止了FIT政策機制。最近西班牙政府宣布或將采取新的補貼機制,并將對此前FIT政策的實施進行追溯性替代,具體是設定光熱發電項目回報率大約在7.4%,比政府原先提議的7.5%略低一些。但該政策尚未最終確定。

(二)美國

美國是最早建設太陽能熱發電站的國家,早在20世紀80年代初,Luz公司就開發了槽式太陽能熱發電系統的關鍵部件,并進行了測試。隨后在1983年到1991年的8年間,Luz公司在美國加利福尼亞州Mojave沙漠相繼建成了9座槽式太陽能熱發電電站SEGSI~SEGSIX,總裝機容量達35.38萬千瓦,并入加州愛迪生電網運營至今,充分證明了光熱發電無論是商業化還是技術上都是可行的。隨著全球裝機容量最大的光熱電站Ivanpah電站正式投運,截至2014年3月底,美國已投產光熱發電總裝機容量達到143.5萬千瓦,居全球第二。美國可再生能源咨詢公司BernardChabot日前發布一份最新關于加州可再生能源的分析報告,報告顯示2014年5月份光熱發電滿足了加州電力需求的0.6%。

1.電價政策

美國在光熱發電政策方面比較特殊,不采用項目招標方式來開發光熱電站項目,也不像西班牙那樣有明確的統一的上網電價激勵政策,而是通過對光熱電站的融資推行貸款擔保制度、聯邦投資稅收抵免(ITC)及可再生能源配額制政策。如美國聯邦能源投資稅收抵免政策對太陽能電站建設成本給予最高30%的稅收優惠,并使這一計劃的有效期持續8年,到2016年年底到期。

2.政策解析

到目前為止,美國能源部的貸款擔保計劃共支持了5個光熱發電項目,總計獲支持額度為58.35億美元,總支持裝機容量達128.2萬千瓦。Solana槽式電站與Ivanpah塔式電站就分別得到美國能源部14.46億美元和16億美元的貸款擔保。這些貸款擔保計劃為后續大規模意義重大的光熱發電項目樹立成功的融資案例。貸款擔保計劃既可降低投資風險,使項目得以完成,又可加快新興技術盡快進入商業化進程。但是想要得到貸款擔保支持很難,只有少量具有重大意義的才能獲得貸款擔保支持。同時貸款擔保計劃也存在無法追回債務的風險,2011年光伏創新企業Solyndra的破產導致美國能源部5億多美元債務無法追回,從而導致可再生能源項目的貸款擔保支持計劃當年被迫中止。30%投資稅收抵免的ITC政策也即將于2016年到期,這都將給如火如荼的的美國光熱發電產業的發展帶來不確定性因素。

中國光熱發電形勢政策分析

和國外相比,雖然缺乏有效的激勵政策,中國的光熱發電市場尚未啟動、投資前景不甚明朗,然而在國家發展新興戰略性產業的框架下,隨著可再生能源配額制的實施,幾大發電集團及數個民營企業已開始布局,數個數十兆瓦級的商業化光熱發電項目在西北、西南地區相繼確立。目前國內已基本可生產太陽能熱發電的主要裝備,一些部件具備了商業化生產條件,太陽能熱發電產業鏈初步形成。國家發改委、國家能源局和國家科技部持續關注和支持太陽能熱發電項目。2006年科技部頒布實施的《國家中長期科學和技術發展規劃綱要(2006-2020)》、2007年國家發展與改革委員會頒布的《可再生能源中長期發展規劃》和2011年國家能源局頒布的《國家能源科技“十二五”規劃》中均把太陽能熱發電明確列為重點和優先發展方向。但是國內光熱發電的商業化進程還顯得滯后。目前國內已建成投產的總裝機量只有區區十幾兆瓦,加上在建的也沒有達到10萬千瓦,遠遠沒有達到《太陽能熱發電“十二五”規劃》要求的100萬千瓦。究其原因,大致可歸于:①電價政策遲遲未能出臺,投資收益無保障,無法實質深入推進;②各大央企欲在光熱發電市場爆發之前搶先圈占資源;③項目實施面臨的技術等各方面的困難遠遠大于規劃之初的設想,難以按預期推進。

在光熱發電政策方面,應認真反思美國、西班牙及印度等光熱發電政策教訓,西班牙FIT電價政策和美國的能源投資稅收抵免、貸款擔保等政策應有效結合起來,同時避免印度那樣設置過低的上限電價導致的無序競爭,這樣可更大程度上有利于促進發展光熱發電產業。因此不要只選擇其中一種方式,FIT和貸款擔保都是推進光熱發電發展的不錯手段。貸款擔保可以很好地促進項目前期快速啟動,FIT可以在投產后保障該項目收益率。但是FIT應該設置在合理的標準之上,需要考慮行業遠期發展目標,符合市場預期并引導其向更好的方向發展。貸款擔保政策則需要謹慎評估項目的風險性,避免類似美國能源部無法追回債務的風險。

自從上世紀80年代全球第一座光熱電站美國SEGS電站投產開始,光熱發電發展至今已有30多年,技術依然有較大創新優化空間,LCOE(每度電成本)也有大幅度的下降幅度。光熱發電作為一種政策導向型產業,應基于中國實際情況,制定發展光熱發電本土化政策,對中國光熱發電產業的長期有序發展無疑具有決定性作用。

-

光熱發電

+關注

關注

1文章

34瀏覽量

12174

發布評論請先 登錄

太陽能光熱發電控制技術研究

南京太陽能發電系統

太陽能發電板市場價是多少

太陽能光熱發電系統實訓QY-T08相關資料下載

太陽能光熱發電進入成長期_光熱發電面臨的挑戰及趨勢

工商網監

工商網監

評論