AI算力革命驅動光模塊產業躍遷:800G規模化部署與1.6T技術競速下的市場新紀元

AI算力革命驅動光模塊產業躍遷:800G規模化部署與1.6T技術競速下的市場新紀元

一、**AI技術革命重塑光模塊產業格局 **

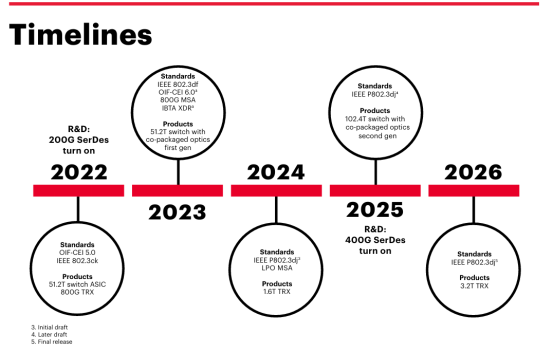

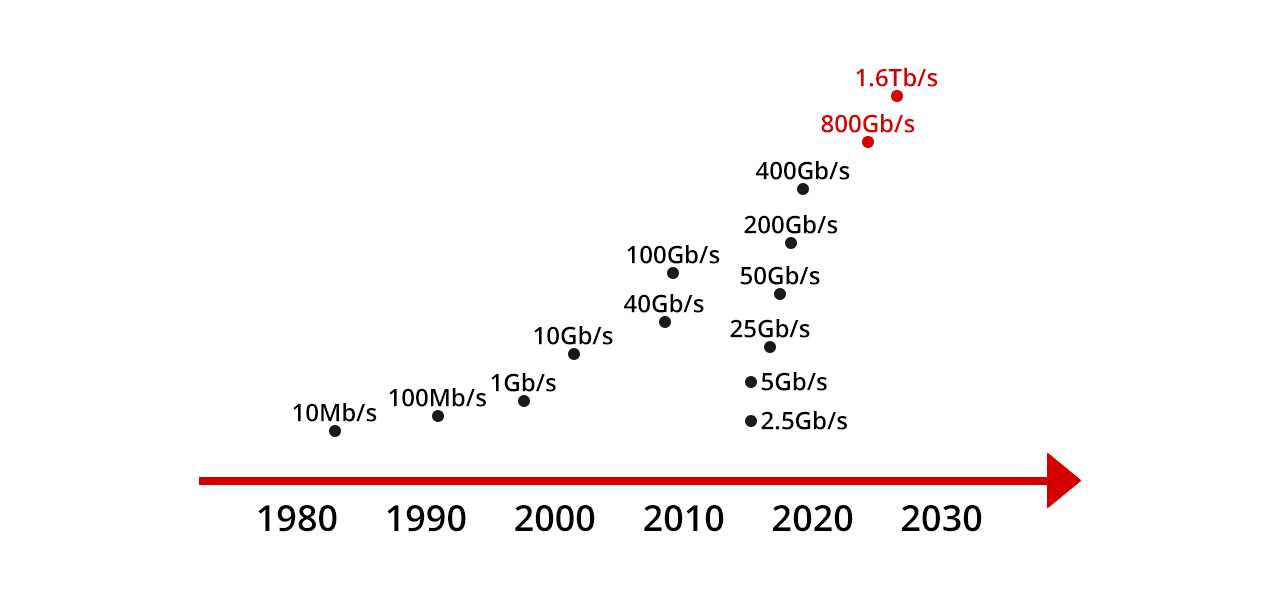

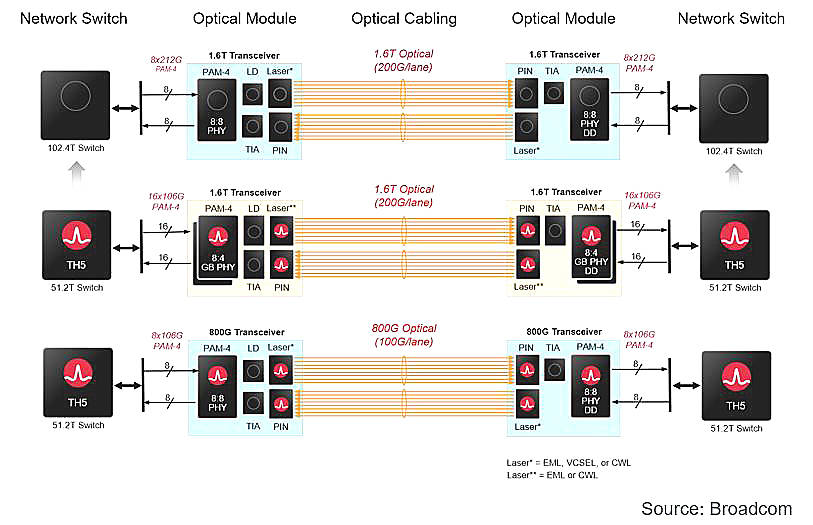

自2023年起,以生成式人工智能(AIGC)和大型語言模型(LLM)為代表的AI技術取得突破性進展,ChatGPT等應用的爆發性增長對算力基礎設施提出了前所未有的需求。訓練和推理任務所需的計算資源呈指數級上升,直接推動全球云計算數據中心擴容與升級。在這一背景下,高速光模塊作為數據中心內部及互聯的核心傳輸載體,迎來了歷史性發展機遇。其中,800G光模塊因其高帶寬、低時延的特性,成為滿足AI算力需求的關鍵組件,市場部署節奏較預期大幅提前。行業頭部廠商如中際旭創、Coherent等已實現800G產品量產,而更前沿的1.6T光模塊研發競賽也已啟動,預計2025年進入商用階段,標志著光通信技術正式邁入“T級時代”。

二、數據中心與電信市場雙輪驅動

1. **數據中心互聯(DCI)需求激增 **

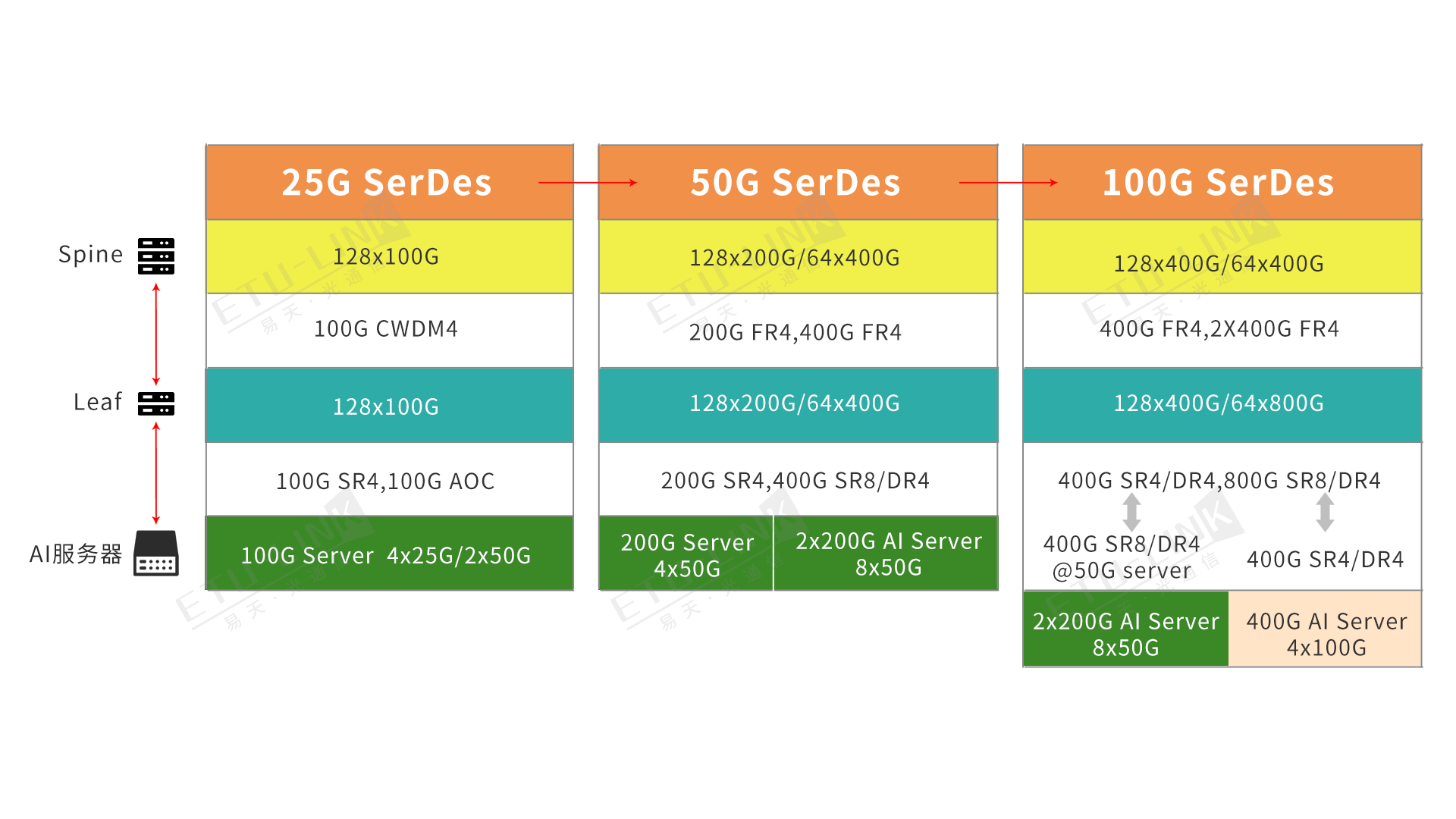

AI服務器集群的規模化部署導致數據中心內部流量激增,傳統100G/200G光模塊難以滿足高密度數據傳輸需求。400G/800G光模塊憑借更高的端口密度和能效比,成為超大規模數據中心的標配。據LightCounting預測,2024年800G光模塊在數據中心市場份額將超30%,而中國云服務商(如阿里云、騰訊云)的400G升級周期較北美晚1~2年,但增速更快,2023年采購量同比翻番。

2. 電信網絡升級催生長距離需求

全球電信運營商加速推進400G城域及骨干網建設,以應對5G回傳、視頻流量和東數西算等場景。長距離相干光模塊(如400G ZR+)需求顯著增長,同時接入網領域,25G/50G PON成為光纖到戶(FTTH)下一代標準,華為、諾基亞等設備商已聯合模塊廠商推出兼容性解決方案,預計2026年全球PON市場規模將突破50億美元。

三、市場增長與技術演進趨勢

3. **復合增長率遠超預期 **

2023年全球光模塊市場規模約120億美元,受AI與云計算的疊加影響,2028年有望達到280~320億美元,年復合增長率(CAGR)上修至16.7%~19.7%(原預測為12%~14%)。增長動力主要來自三方面:

- AI算力投資: Meta、微軟等科技巨頭年均資本開支中30%投向AI基礎設施;

- ** 技術迭代加速:** 800G產品生命周期縮短,1.6T研發周期壓縮至18個月;

- 新興應用場景: 自動駕駛、元宇宙等需超低時延網絡支撐。

4. 中國市場的差異化機遇

盡管美國在800G部署上領先,中國憑借“東數西算”工程和本土云廠商的快速擴張,在400G及硅光技術領域逐步縮小差距。旭創科技、光迅科技等企業已切入全球供應鏈,且在CPO(共封裝光學)等前沿技術布局積極。

四、**挑戰與未來展望 **

1. 行業面臨三大核心挑戰:

- 技術壁壘: 1.6T需突破磷化銦調制器與DSP芯片集成瓶頸;

- 成本壓力: 高速模塊的良率與規模化生產仍需優化;

- 標準競爭: OpenZR+與專有方案的博弈影響生態統一。

未來三年,光模塊產業將呈現“速率躍遷”與“光電融合”兩大主線。1.6T技術或率先在AI訓練集群中應用,而CPO/LPO(線性驅動可插拔光學)技術有望降低功耗30%以上,成為下一代數據中心互聯的主流方案。此外,量子通信與光模塊的融合可能開辟新的技術賽道,進一步拓展行業邊界。

審核編輯 黃宇

-

服務器

+關注

關注

12文章

9681瀏覽量

87257 -

光模塊

+關注

關注

80文章

1376瀏覽量

60012 -

AI算力

+關注

關注

0文章

87瀏覽量

9133

發布評論請先 登錄

算力革命引爆光器件產業:解碼400G/800G光模塊的黃金時代

1.6T光模塊,DSP用上3nm

800G/1.6T:邁向下一代數據中心網絡的關鍵路徑

數據中心與AI人工智能的基礎設施保障:800G光模塊

ADOP帶你了解:800G和1.6T以太網的創新與挑戰

400G SR4和800G SR8光模塊在AI集群中的應用

1.6T模塊與DSP技術的演進

工商網監

工商網監

評論