") 從提速降費(fèi)觀察通信行業(yè)未來格局演變

從提速降費(fèi)觀察通信行業(yè)未來格局演變

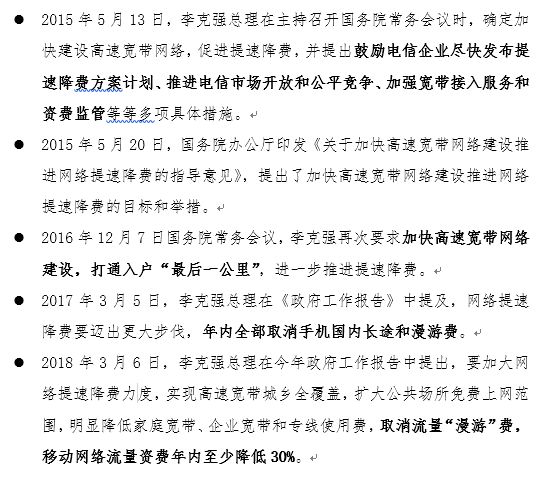

過去3年以來,提速降費(fèi)作為政府工作報告中的一項重要工作,被***多次強(qiáng)調(diào)落實(shí),背后必有深意。

在此,我們先簡單回顧下歷程:

可以看到,“提速降費(fèi)”從政策引導(dǎo)到量化要求,從行業(yè)準(zhǔn)入到資費(fèi)設(shè)計,國家在向電信運(yùn)營商要求愈加實(shí)際的落地效果。

在此,我們嘗試從供需兩個角度剖析其中原因:需求方面,是要促進(jìn)數(shù)字經(jīng)濟(jì)發(fā)展,帶動經(jīng)濟(jì)轉(zhuǎn)型升級。作為國民基礎(chǔ)經(jīng)濟(jì)的重要組成部分,通信行業(yè)具備的連接性、信息性與普遍服務(wù)性,決定了與其他行業(yè)的超高關(guān)聯(lián)度。

提速降費(fèi),有助于釋放數(shù)字消費(fèi)紅利與產(chǎn)業(yè)信息紅利,進(jìn)一步放大數(shù)字經(jīng)濟(jì)的創(chuàng)新引擎作用,從而帶動整體經(jīng)濟(jì)轉(zhuǎn)型升級;供給方面,是要充分激活通信行業(yè)技術(shù)紅利,加速產(chǎn)業(yè)代際更迭。

通信行業(yè)是典型周期性技術(shù)驅(qū)動型產(chǎn)業(yè),從研發(fā)到商用結(jié)束,平均每20年一個技術(shù)周期,平均每10年完成一次商用網(wǎng)絡(luò)升級。過去20年中,我們經(jīng)歷了“10年2G、6年3G、3年4G”的通信發(fā)展黃金期,產(chǎn)業(yè)不斷加速,完成了從2G落后、3G追趕、4G并跑的歷程,即將迎來5G引領(lǐng)全球產(chǎn)業(yè)的契機(jī)。

每一次技術(shù)迭代升級都帶來了通信生產(chǎn)效率、服務(wù)能力的指數(shù)級躍升。加速技術(shù)升級是電信運(yùn)營商破解“提速降費(fèi)”緊箍困局的根本性手段。供需疊加的背后,折射出國家的網(wǎng)絡(luò)強(qiáng)國戰(zhàn)略——以技術(shù)創(chuàng)新,推動產(chǎn)業(yè)升級。

***這次的“提速降費(fèi)”報告中,取消流量“漫游”費(fèi)和移動流量資費(fèi)年內(nèi)降低30%最為明確,屬于“剛性”要求。三大運(yùn)營商必須在今年“足額”落地。兩者影響,孰輕孰重?

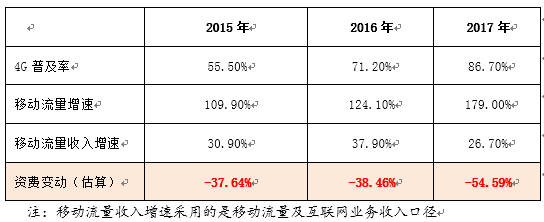

字面上,30%更具沖擊力,也得到了媒體的最多關(guān)注。我們從數(shù)據(jù)的角度來看待這個“剛性”要求。在工信部每年發(fā)布的通信行業(yè)統(tǒng)計公報中,我們可以估算出近三年的流量資費(fèi)走勢。資費(fèi)變動=【(1+流量同比增速)/(1+流量收入同比增速)】-1。估算結(jié)果見下表:

我們清晰的看到,過去3年,流量資費(fèi)每年下降幅度均超過35%,并隨著市場進(jìn)入4G同質(zhì)競爭階段以及4G普及率接近飽和,流量資費(fèi)呈現(xiàn)加速下降態(tài)勢。

中國移動在3月22日最新發(fā)布的年度業(yè)績報告披露了2017年流量增幅和流量收入增幅。套用上文的公式,移動2017年資費(fèi)下降比例為(1+27%)/(1+121.3%)-1=-42.6%。與公布的-43%相同。作為主導(dǎo)運(yùn)營商,中國移動在流量資費(fèi)上相對保守是必然的選擇。

在過去兩年中,提速降費(fèi)政策主要針對寬帶和話音業(yè)務(wù)。這也從側(cè)面說明,30%的流量資費(fèi)降費(fèi),也許不需要政策的強(qiáng)制驅(qū)動,市場自身激烈的競爭足以完成要求。尤其是2018年,在5G將至未至、4G剩余窗口期不多的情況下,運(yùn)營商會在不限量套餐、定向流量包等特殊資費(fèi)方面投入更大力度,以爭奪4G剩余價值,資費(fèi)降幅可能會超出預(yù)期。

對比之下,流量“漫游”費(fèi)則難以量化估算。流量沒有單獨(dú)針對漫游計費(fèi),而是演化成了本地流量和全網(wǎng)流量。各種行業(yè)統(tǒng)計數(shù)據(jù)以及電信運(yùn)營商的業(yè)績報告中,均沒有披露過本地流量與全網(wǎng)流量的貢獻(xiàn)情況。

但消費(fèi)者很容易比對出本地流量與全網(wǎng)流量的資費(fèi)價差,以及套餐中本地與全網(wǎng)流量的額度差異。很多人在出差或異地探親、旅行過程中,通信費(fèi)的最大糾結(jié)多半是全網(wǎng)流量不足、而本地流量大幅冗余。漫游資費(fèi)的影響,是個復(fù)雜的話題,得從電信運(yùn)營商的經(jīng)營模式說起。

漫游費(fèi)最早出自1994年原郵電部發(fā)布的《關(guān)于加強(qiáng)移動電話機(jī)管理和調(diào)整移動電話資費(fèi)標(biāo)準(zhǔn)的通知》,跨省使用移動電話,需收取自動漫游費(fèi)。收費(fèi)的初衷,是為了防止便宜資費(fèi)的異地使用,維護(hù)行業(yè)整體健康、均衡發(fā)展。

以漫游費(fèi)筑起“籬笆”,頗有“劃小承包單元”的風(fēng)格,讓屬地的電信運(yùn)營商更好獨(dú)立核算、量入為出,靈活自主,以加速通信基礎(chǔ)設(shè)施發(fā)展,并保障電信運(yùn)營商履行普遍服務(wù)、彌合數(shù)字鴻溝等社會責(zé)任。

可以說,漫游費(fèi)的根源,在于電信運(yùn)營商的發(fā)展歷程——從分省運(yùn)營起步,逐步實(shí)現(xiàn)全程全網(wǎng),并在發(fā)展過程中,保留了分省的運(yùn)營體系。

但隨著基礎(chǔ)設(shè)施的日益完善,電信運(yùn)營商讓位并服務(wù)于更富創(chuàng)新能力與效益價值的互聯(lián)網(wǎng)及移動互聯(lián)網(wǎng)企業(yè)。

這些天生就是集中、去屬地化的創(chuàng)新者們,給消費(fèi)者帶了區(qū)域平等、全網(wǎng)無差異的使用認(rèn)知,對電信運(yùn)營商的傳統(tǒng)屬地化運(yùn)營模式及理念發(fā)起了沖擊。附著于屬地模式、行政賦權(quán)的“漫游費(fèi)”,自然首當(dāng)其沖,成為消費(fèi)者挑戰(zhàn)、指責(zé)的焦點(diǎn)。

與2017年取消語音漫游費(fèi)不同,彼時語音業(yè)務(wù)已經(jīng)連續(xù)多年量收齊跌,語音漫游費(fèi)實(shí)際被“長漫合一”等多種套餐取代,名存實(shí)亡。盡管如此,根據(jù)中國信息通信研究院專家測算,這直接惠及我國5.4億移動通信消費(fèi)者的政策,每年帶來的降費(fèi)總額超過280億元。

而當(dāng)下流量收入正在處于增長階段,是三大運(yùn)營商保持增長的主力軍。取消流量“漫游費(fèi)”,對收入及發(fā)展驅(qū)動力的沖擊將遠(yuǎn)大于語音時代。

然而直接收入的影響只是其中一部分。在更深層次上,取消流量“漫游費(fèi)”拆掉了三大運(yùn)營商最后的屬地化屏障以及最重要的營銷工具(4P中的Price)。

在移動互聯(lián)網(wǎng)蓬勃發(fā)展、號碼身份屬性消退的大背景下,消費(fèi)者將趨向三大運(yùn)營商中個別省公司的價格洼地。這意味著競爭的博弈環(huán)境將從“三國殺”轉(zhuǎn)入“3*31”省公司的對抗與競爭——真正的競爭紅海,正在開啟。

對于電信運(yùn)營商來說,最重要的是如何應(yīng)對并尋求破解之道。在這里提幾點(diǎn)建議:

一是加快低頻重耕,提升網(wǎng)絡(luò)效率。三大運(yùn)營商的4G頻率集中在1800與2100MHz,900M的黃金頻段(電信CDMA800M)仍用于2G網(wǎng)絡(luò)。在全球2G退服的大背景下,三大運(yùn)營商早日完成低頻重耕不僅能用更少的基站滿足更多地區(qū)的覆蓋,降低建站成本及運(yùn)維管理等成本,惠及更多邊遠(yuǎn)地區(qū),同時還有助于增強(qiáng)城區(qū)的信號穿透性,實(shí)現(xiàn)深度無縫覆蓋,提升消費(fèi)者使用體驗。

當(dāng)然,這需要工信部的支持——重耕準(zhǔn)許(主要是中國移動)以及2G退網(wǎng)的鼓勵政策。

二是推進(jìn)組織改革,強(qiáng)化集中管理。流量的去本地化,可能引發(fā)省公司之間資費(fèi)的相互傾軋,并導(dǎo)致運(yùn)營商在與互聯(lián)網(wǎng)公司的博弈中,處于更弱勢的地位,全網(wǎng)一體化大勢所趨。因此,建議運(yùn)營商要加速組織改革。前端,在集團(tuán)層面建立起統(tǒng)一的運(yùn)營中心,加強(qiáng)資費(fèi)管理,消除價格“洼地”,并集中推進(jìn)與互聯(lián)網(wǎng)企業(yè)的合作與運(yùn)營;后端,加速網(wǎng)絡(luò)、IT系統(tǒng)的集中化建設(shè),實(shí)現(xiàn)降本增效。

三是加大內(nèi)容應(yīng)用布局,構(gòu)建價值新高地。競爭之下,流量剪刀差不斷加劇。電信運(yùn)營商的商業(yè)方程式從梅特卡夫定律(V=K*N^2,V是網(wǎng)絡(luò)價值、K是價值常數(shù)、N是用戶數(shù)量),轉(zhuǎn)化為縱深一體化布局(V=K*F(N、C、P、A…),F(xiàn)(X)是價值函數(shù)、C是內(nèi)容、P是平臺、A是應(yīng)用)。

電信運(yùn)營商亟需轉(zhuǎn)變發(fā)展思路,通過投資、合作等多種方式,加大內(nèi)容領(lǐng)域的布局步伐,尤其要重視發(fā)揮家庭市場的屬地化、場景化運(yùn)營優(yōu)勢,積極推進(jìn)“移動流量+固定寬帶+內(nèi)容服務(wù)”商業(yè)模式,打造無縫內(nèi)容體驗,構(gòu)建價值新高地。

四是加速5G建設(shè),創(chuàng)造更多商業(yè)模式。“人聯(lián)網(wǎng)”肩負(fù)信息消費(fèi)基石的重任,消費(fèi)者的信息消費(fèi)水平相對穩(wěn)定,但底層通信支出份額不斷被上層內(nèi)容應(yīng)用侵蝕,注定難免走向平凡的結(jié)局。

但5G不單單是一次簡單的技術(shù)更迭,而是生產(chǎn)領(lǐng)域的拓展與生產(chǎn)力的躍升,為電信運(yùn)營商進(jìn)入并融合垂直產(chǎn)業(yè)提供了重要生產(chǎn)工具。電信運(yùn)營商要把握住這次躍變的機(jī)會,充分整合技術(shù)升級、資本杠桿以及運(yùn)營服務(wù),開辟出全新的戰(zhàn)場,創(chuàng)造更多商業(yè)價值。

-

通信

+關(guān)注

關(guān)注

18文章

6169瀏覽量

137342 -

移動通信

+關(guān)注

關(guān)注

10文章

2668瀏覽量

70739

原文標(biāo)題:從提速降費(fèi),看電信業(yè)未來格局演變

文章出處:【微信號:hr_opt,微信公眾號:網(wǎng)優(yōu)雇傭軍】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

從競爭格局看 M12 航空插頭行業(yè)走向

從清華大學(xué)到鎵未來科技,張大江先生在半導(dǎo)體功率器件十八年的堅守!

Intel-Altera FPGA:通信行業(yè)的加速引擎,開啟高速互聯(lián)新時代

東升西降:從Wolfspeed危機(jī)看全球SiC碳化硅功率半導(dǎo)體產(chǎn)業(yè)鏈重構(gòu)

工業(yè)電機(jī)行業(yè)現(xiàn)狀及未來發(fā)展趨勢分析

工業(yè)DTU對工業(yè)自動化通信格局的重塑

淺談光模塊的演變與創(chuàng)新

Ampere 年度展望:2025年重塑IT格局的四大關(guān)鍵趨勢

Ampere預(yù)測2025年IT領(lǐng)域的發(fā)展趨勢

從大卡到小卡,SIM卡座演變及類型全解析

低軌衛(wèi)星在無線通信行業(yè)的應(yīng)用

無線費(fèi)控智能水表是什么水表?

無線費(fèi)控智能電表是什么電表?

電壓降是從正極到負(fù)極嗎

廣和通閃耀MWCS 2024:引領(lǐng)未來移動通信新篇章

- 設(shè)計技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測量儀表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動

- 處理器/DSP

- EDA/IC設(shè)計

- 存儲技術(shù)

- 光電顯示

- EMC/EMI設(shè)計

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計資源

- 設(shè)計技術(shù)

- 電子百科

- 電子視頻

- 元器件知識

- 工具箱

- VIP會員

- 最新技術(shù)文章

- 產(chǎn)品地圖

- 品牌地圖

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會

- 活動策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測驗

- 設(shè)計大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:[email protected]

- 內(nèi)容合作

- 黃晶晶:[email protected]

- 內(nèi)容合作(海外)

- 張迎輝:[email protected]

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:[email protected]

- 投資合作

- 曾海銀:[email protected]

- 社區(qū)合作

- 劉勇:[email protected]

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)航空路6號手機(jī)智能終端產(chǎn)業(yè)園2號廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

評論