") VR/AR市場2020年預計可達1620億美元

VR/AR市場2020年預計可達1620億美元

2016年已被視為VR技術與應用發(fā)展的元年,2017年,AR是否也會跟上VR的腳步同時起飛?

身為電子、半導體產(chǎn)業(yè)看重的新興市場,虛擬實境(VR)領域的發(fā)展速度令人驚嘆,雖然頭戴式顯示器仍然較為笨重,但卻為人們帶來越來越棒的身臨其境體驗。同時,隨著Pokemon GO游戲的風行,擴增實境(AR)也再度獲得產(chǎn)業(yè)的重視。2016年已被視為VR技術與應用發(fā)展的元年,2017年,AR是否也會跟上VR的腳步同時起飛?

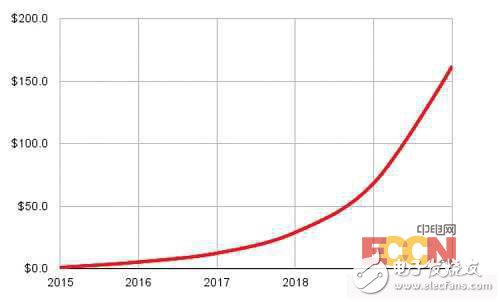

根據(jù)去年市調(diào)機構IDC統(tǒng)計數(shù)據(jù)顯示,全球包含VR與AR技術于2016年所創(chuàng)造營收將達52億美元規(guī)模,同時該單位也預期,VR與AR市場從2015年到2020年的年成長率將高達181.3%,2020年將可達1,620億美元規(guī)模。

圖1:2020年全球VR、AR產(chǎn)值預估將突破1,620億美元。

年初美國的消費性電子展(CES)中,VR與AR仍是眾家廠商展出的重點之一,全球各家市調(diào)機構也都相當看好VR/AR技術所帶來的市場產(chǎn)值,預估10年內(nèi)總產(chǎn)值至少增加10倍。其中,高盛認為,2025年,VR/AR商機將達800億美元(約新臺幣2兆5,000億);SuperData也預測,VR/AR軟硬體市場規(guī)模,4年內(nèi)會成長20倍。

除了市調(diào)機構看好VR/AR的市場前景外,相關廠商也很期待VR/AR的應用發(fā)展。不過,業(yè)者普遍認為,VR與AR的成長“曲線”目前較為平緩,并非“一飛沖天”,屬于細水長流、可長期耕耘的市場,原因在于——殺手級應用尚未出現(xiàn),以及仍有些技術難題待突破。

商業(yè)應用紛出籠 VR/AR市場逐步成長

雖然一開始VR/AR的應用是從游戲與手機的手游開始,但其實這兩項技術最有可能發(fā)光發(fā)熱的應用會是在商業(yè)領域,而從一些國際大型展覽(如CES、MWC)或是相關大廠(例如NVIDIA近期甫結束的GTC)舉辦的活動,即可見端倪。

VR位居主流

2016年可以說是VR技術咸魚翻身的一年,經(jīng)過幾番寒徹骨,終盼得市場起飛。安謀國際(ARM)移動應用市場事業(yè)部生態(tài)系統(tǒng)市場經(jīng)理莊智鑫表示,2016年可以說是VR技術發(fā)展元年,原因在于,近1~2年智慧型手機的運算能力持續(xù)增強、影像與巨量資料的處理能力也隨之提升,促使許多VR應用得以實現(xiàn),在各種VR使用案例越來越多的同時,意味著消費者對于VR的接受度也逐漸升溫。

舉例來說,今年VR技術最受矚目的應用之一,是Facebook在2017 FB 開發(fā)者大會中公布旗下首個VR社群功能“Facebook Spaces”,并開放Beta測試,使用者可透過Oculus Rift進行體驗。未來使用者能在VR中與朋友互動,例如一起做任何有趣的事情、探索各個VR場景,同時還有自拍功能…等。這樣的VR應用已跳脫單向使用情境,可以多人同時互動,對VR技術而言是一種突破;而對使用者來說,能夠和朋友進一步在游戲或社交媒體上互動,是有其吸引力的。

圖2:配戴Gear VR頭戴式裝置,Oculus Rooms變得更有魅力。

此外,一些商業(yè)(B2B)線下體驗、車廠使用VR介紹汽車各部份零件與維修教學、礦坑偵測…等商業(yè)及工業(yè)方面的應用,也開始成為促使VR市場成長的推手。

莊智鑫強調(diào),殺手級應用的出現(xiàn),將有機會使VR市場呈現(xiàn)爆炸性成長。目前,VR游戲或其他應用的內(nèi)容還未有足夠的力道刺激消費者大手筆買一套VR裝置在家玩,加上頭戴式VR頭盔長時間使用造成的暈眩的問題,尚未獲得最佳的解決,因此VR市場仍需等待其殺手級應用的發(fā)生,才能擁有更強勁的成長力道。

NVIDIA技術行銷蘇家興則認為,在游戲中加入VR其實是相當大的挑戰(zhàn),也導致VR游戲內(nèi)容尚有進步空間,還不夠吸引消費者;VR頭盔延遲的問題也造成玩家無法久戴。再加上,現(xiàn)階段還是以商家較有能力負擔整套VR的成本,因此VR出貨量也還沒到達市場所期待的“量”。

圖3:在游戲中加入VR其實是相當大的挑戰(zhàn),不僅VR游戲內(nèi)容有待進步,VR頭盔延遲的問題也造成玩家無法久戴。

因此硬件與軟件業(yè)者需要持續(xù)合作,以開發(fā)出滿足VR環(huán)境的內(nèi)容與應用,若能進一步導入更多真實環(huán)境,以及更多互動,相信能讓VR產(chǎn)業(yè)更加蓬勃。不過,導入更多真實環(huán)境與互動功能,勢必也將帶來更多技術上的挑戰(zhàn)。

而畢竟VR較早開始“啟動”,因此現(xiàn)階段仍是業(yè)者發(fā)展主力。至于先前市場曾經(jīng)認為VR將是AR的過渡技術,業(yè)者皆不認同此說法,并認為VA與AR將同步發(fā)展,各自擁有自己的一片天。

** 2017年輪到AR**

至于AR,雖然使用者無需戴上有一定重量的頭盔,也不需要另外的“家私”,也就是說透過具備攝影機與熒幕的裝置,就可以使用該技術衍生出來的應用。不過,隨著Pokemon GO游戲逐漸退燒,可以發(fā)現(xiàn),也許和VR一樣,消費類型的應用,并非AR的殺手級應用。

蘇家興解釋,目前AR的發(fā)展就如同VR發(fā)展初期,VR裝置影像分辨率不足,無法提供消費者更好的沉浸式體驗。而AR目前也面臨分辨率不足,以及如何進到下一步——準確識別物體——的問題,但這些挑戰(zhàn),要以現(xiàn)有的智慧型手機或其他移動裝置處理器解決,難度相當高,還是得仰賴x86架構的處理器,導致相關配套裝置的布建成本也不是消費者能夠負擔得起的,因此現(xiàn)有的應用會以商業(yè)或工業(yè)居多。

即便目前AR相關應用仍屬少數(shù),但AR市場的確仍有成長。莊智鑫認為,若去年市場與技術發(fā)展的主力在于VR,今年就會偏向AR,并從包括醫(yī)療、汽車組裝與維修…等企業(yè)應用發(fā)展為主。

技術日新月異 VR/AR未來更有“看”頭

無論是去年開始大放異彩的VR,或是今年急起直追的AR,受益于半導體元件、移動通訊技術的不斷創(chuàng)新,在VR/AR影像視覺的進展,都有顯著的進步。

5G巧扮推手

首先是5G移動通訊技術的發(fā)展。莊智鑫表示,5G技術的逐步實現(xiàn)一定對VR/AR拓展至更多市場應用領域有幫助。舉例來說,現(xiàn)階段VR/AR影像分辨率不足、延遲太長,以至于造成VR頭盔無法長時間配戴、感到暈眩,或是內(nèi)容不夠吸引消費者,就無法讓VR/AR變成使用者“必須”擁有的裝置。

但透過5G技術,不僅讓VR/AR的新應用可以不受網(wǎng)路頻寬的限制,也可以更快速傳輸人眼識別所需要的8K畫質(zhì),可望進一步將現(xiàn)在的20ms延遲降低到1ms。這樣一來,未來買不到熱門歌手如五月天演唱會門票的粉絲,就可以利用VR觀賞整場演場會,享受身歷其境的沉浸式體驗,且也無須擔心網(wǎng)路的服務品質(zhì)(QoS)。

高通(Qualcomm)認為,可預見5G將促成越來越多影片密集的使用,這也可望促使VR與AR迅速發(fā)展。5G所打造出的移動寬頻,可以滿足VR與AR的終端裝置的連結能力,豐富內(nèi)容、連結穩(wěn)定,以及長時間續(xù)航力將都是加速VR/AR發(fā)展的主要因素。

高通進一步總結未來VR及AR技術得以發(fā)揮的應用。該公司援引ABI Research公布的一份有關AR/VR帶領5G殺手級應用的白皮書中,提出了關于5G的四大應用領域:

(一)汽車電子中AR/VR于影像傳輸上的使用: 無論是半自動或是無人車的汽車電子領域中都會增加VR與AR的使用機會,5G使用的多重輸入多重輸出(MIMO)天線技術,以及5G新空中接口(New Radio,NR)兩大技術將提供應用上的可能性。

(二)社群媒體活動平臺分享應用: 密集大量的社群媒體平臺上的分享,數(shù)千位使用者同時于活動平臺上傳資訊,需要10Tbps/km2的流量密度,5G可透過5G高頻段接取技術(5G mmWave)支援相關應用所需。

(三)下一代六自由度(6DoF)影片: 在AR與VR的應用中,影片應用更顯重要。新一代的影片內(nèi)容若是運用六自由度的影片傳輸,會增加蜂巢式網(wǎng)路的流量負擔——從200Mbps增加到1Gbps,但這個問題也會因為5G技術迎刃而解。

(四)遙控與觸控式網(wǎng)際網(wǎng)路: 一般在遙控機械控制,以及互動式網(wǎng)際網(wǎng)路中,對于端對端網(wǎng)路延遲為10ms,這相當挑戰(zhàn)蜂巢式網(wǎng)路的極限。在5G新空中接口技術中,無線網(wǎng)路的延遲性最低標準可達到1ms,因而大幅增加遙控與觸控式網(wǎng)際網(wǎng)路架構的可行性。

強化“人眼”視覺效果為趨勢

VR/AR雖然一個看的是虛擬影像;一個是在真實場景上疊加環(huán)境資訊,但這兩項技術都需要滿足人眼視覺觀看的特性,才能有更好的體驗效果。因此,半導體業(yè)者即相當關注如何讓VR/AR能夠符合人眼“看東西”的行為模式。

鈺創(chuàng)科技(Etron)董事長暨執(zhí)行長盧超群表示,云端運算、巨量資料分析、機器學習與人工智能(AI),以及半導體制程技術(亦即Silicon 4.0)的進展,都能促使VR/AR不再是“虛幻”的技術。例如,VR/AR需要更低功耗、延長裝置電池續(xù)航力,這時候就需要系與非硅芯片的異質(zhì)整合制程技術,才能達到。

而要讓AR/VR這樣智慧的“機器”所看到的東西,更接近人眼所視,且不會有暈眩的問題,就需要3D視覺芯片的輔助,且也可借此開發(fā)更多相關應用,如無人商店。更重要的是,一定得和人工智能技術結合,盧超群強調(diào),透過人工智能,半導體產(chǎn)業(yè)才能夠從科技端跨足應用端,真正了解應用所需。

高通指出,為了提供貼近人眼視覺模式效果,在VR領域中,有一種新技術叫“注視點渲染”(foveated rendering),基本原理是根據(jù)人眼生理結構——人在任意時刻看一個點時,余光看旁邊的場景其實是模糊的,甚至被忽略。注視點渲染的基于此人眼特點,可做到當?shù)弥脩粞劬η蜃⒁曇粋€點時,對這個點進行集中渲染,對其他部分進行較低等級的渲染。這個渲染技術只需眼球跟蹤技術夠快,能捕捉到眼球位置的變換、轉(zhuǎn)動,基本上就沒有影響,且該技術對整個系統(tǒng)的繪圖處理器(GPU)功耗的降低與性能節(jié)省發(fā)揮非常大的作用。若在支援3D游戲的場景中,能同時針對左右眼分別進行渲染,將能獲得更好的體驗。

圖4:“注視點渲染”可減少畫素處理,讓人眼只看到注視點所聚焦的高分辨率部份。

由此擴展出另一項技術稱作“視野渲染”(viewport rendering),這是針對線上全景影片的標準所研發(fā)。

高通強調(diào),當人們看一個全景360度影片的時候,即使360度影片全都在,但實際上只需顯示180度,因為人眼大概可以看到180度左右,所以身后的串流媒體影片是浪費的。如果云端知道用戶在某個時間點觀看的方向,對那個方向做100%的渲染和頻寬下載,同時對一些不太關注的地方做頻寬壓縮,使分辨率降低,如此,不僅可節(jié)省頻寬、降低成本與功耗,也不會影響用戶體驗。

透過這些新的技術,VR/AR可以更為擬真人眼狀況,不但提高使用者體驗,也可以讓VR/AR應用能受到一般消費者青睞。

單一主處理芯片v.s多芯片分工架構

先前VR/AR技術發(fā)展時,產(chǎn)業(yè)界的目光焦點都鎖定在主處理器,如中央處理器(CPU)與GPU運算的效能何者較佳,抑或者運算效能如何再提升以滿足需求。現(xiàn)在有業(yè)者認為,若只是將影像運算功能全部放在GPU或是CPU上,會延伸出增加發(fā)熱和功耗的問題。

莊智鑫指出,VR與AR應中的反影像扭曲功能、眼球追蹤或模擬…等,其實可以分擔給顯示處理器、數(shù)位訊號處理器(DSP)或是其他元件去執(zhí)行,CPU和GPU只要專注在運算,不需要時時處于運作的狀態(tài)。不僅可以顧慮裝置功耗的問題,也可以減少散熱,讓VR頭戴裝置可以進一步減輕重量。

即便如此,GPU或CPU的處理效能仍需要再提高。蘇家興進一步說明,若要將現(xiàn)有VR裝置20ms的延遲時間降低到1ms,需要高達8K分辨率的影像才能達到。而要符合人眼識別則需要8Kx8K的影像分辨率,與現(xiàn)在的4k影像相比,有高達20多倍的差距,因此勢必仍要有更高處理效能的CPU或GPU才足以應付。

再者,其他可分擔影像處理功能的元件,尚未有針對VR/AR專門打造的最終產(chǎn)品出現(xiàn)。舉例來說,DSP價格較高是眾所周知的事,在VR/AR產(chǎn)業(yè)尚未成熟之際,DSP業(yè)者也不會投入太多成本開一顆新的DSP IC。更何況,據(jù)了解,目前市面上的DSP產(chǎn)品也還不能支援360度視訊所需的4K或8K影像處理功能,因此,現(xiàn)階段VR/AR應用仍相當倚賴CPU或GPU的運算能力,也將促使CPU與GPU不斷提升現(xiàn)有的運算效能。

下一步——移動VR/AR?

目前要獲得較佳的VR效果,必須透過電腦連接VR頭盔;而AR也是如此,要進行精密的遠端操控時,需要較大的顯示器、反應速度較快的電腦。這樣的使用限制,也局限了VR/AR的發(fā)展,因此,已有業(yè)者預期下一步將朝移動化發(fā)展。

莊智鑫認為,未來VR很有可能會走向移動VR領域,預期移動VR的出貨量會提升但并不是現(xiàn)在會看到的利用厚紙板折出來,將手機架上去看的那類簡易型VR,而是VR頭盔連接到智慧型手機或是所謂的VR背包。

此時,USB Type-C的高資料傳輸速率將使其成為VR頭盔與裝置連接線的首選技術。此外,若是連接智慧型手機的移動VR,智慧型手機本身功能也要有所提升,才能帶給使用者更好的體驗。高通表示,在手機產(chǎn)業(yè),尤其在旗艦手機的使用情境中,VR沉浸式體驗非常重要,比如更好的影片顯示品質(zhì)、更好的音訊品質(zhì)、以及更好的游戲性能,都能大幅提升移動VR頭盔連接手機時的沉浸感。不僅如此,音訊在VR應用也是十分重要,有接近一半的沉浸式體驗是透過音訊實現(xiàn)。

甚至,無論是連接個人電腦的VR頭盔,有廠商開始致力于將連接線給“剪掉”,以實現(xiàn)更佳的移動性,讓使用者不會只能在連接線的半徑長度的范圍內(nèi)動作。不過,這就會需要去考慮無線通訊技術資料傳輸安全性及個人隱私的問題。莊智鑫指出,若是在VR頭盔或是連接的移動裝置先行運算,例如選擇特征或是先過濾有用的資訊,再上傳到云端,再加上導入較好的安全機制,應該可以避免大部分的安全性疑慮。

蘇家興則認為,移動化還有許多需要待克服的問題,而使用無線傳輸技術,如Wireless HDMI,則會有頻寬、傳輸距離限制與延遲更高的問題發(fā)生。單就VR背包來說,重量、價格與電池續(xù)航力,都是大問題;這也是VR/AR應用目前多為商用領域的原因之一,因為商用市場對于價格接受范圍較大。就比如過去3D、立體熒幕價格動輒新臺幣10~20萬元,當時就只有特殊商業(yè)或工業(yè)廠商有能力,也愿意購買;一直到現(xiàn)在降到2~3萬之后,消費市場才開始起步,這樣的發(fā)展軌跡也可以套用在VR/AR的市場拓展上。

MR接著來了?

事實上,未來AR/VR若要能吸引更多人使用,移動化只是第一步,要能將虛擬與真實環(huán)境進一步結合,才是終極目標,這也就是所謂的混合實境(Mixed Reality,MR)。盧超群點出,與現(xiàn)實環(huán)境進一步連結后,每個使用者都能夠自行結合現(xiàn)實與虛擬世界,并能夠與其他使用者進一步互動,這會是加速AR/VR或是MR更普及的動力。蘇家興則表示,MR技術或許會在日后開始發(fā)展,但其需要更高分辨率、技術難度更高,有哪些應用可以利用MR技術,以及成本…等,都會是影響MR技術出現(xiàn)的因素。

不過,在MR開始發(fā)展之前,VR/AR也會先與人工智能(AI)、深度學習進一步連結,提高識別效果。

無論MR技術是否將隨著VR/AR日臻成熟之后出現(xiàn),***廠商需要把握這一波VR/AR商機。業(yè)者普遍認為,***廠商可以著墨VR/AR內(nèi)容的開發(fā),以及去思考如何讓VR/AR實現(xiàn)更好的互動性,別只是將目光鎖定在主CPU或是裝置上。

盧超群強調(diào),***半導體或其他相關廠商不應該在VR/AR市場持續(xù)當個跟隨者,預計未來3~5年會看到VR/AR進入爆發(fā)期,也將促使未來5年內(nèi)會有超過10種以上的半導體技術因應AR/VR所需而出現(xiàn),進一步催生AR/VR市場發(fā)展。因此,現(xiàn)階段若是能大刀闊斧的快速從半導體的角度去投資AR/VR這類更智慧化的技術,再結合軟件,未來***業(yè)者可望能更加壯大。

現(xiàn)階段,影響VR/AR持續(xù)發(fā)展的幾項因素可歸納為,殺手級應用尚未出現(xiàn)、商業(yè)模式仍不夠明確、政府及領導企業(yè)的是否愿意繼續(xù)投資,以及相關技術能否持續(xù)突破目前的限制。但可以說此次VR/AR“起死回生”的力道比過去以往都來得強,這兩大技術未來應該能夠穩(wěn)健地發(fā)展下去,為半導體、硬件裝置與軟件…等廠商帶來新的市場前景。

-

Ar

+關注

關注

25文章

5156瀏覽量

172654 -

MR

+關注

關注

2文章

335瀏覽量

43756 -

vr

+關注

關注

34文章

9675瀏覽量

152661 -

5G

+關注

關注

1360文章

48812瀏覽量

573660

發(fā)布評論請先 登錄

2025年全球半導體市場將增至7050億美元

TECHCET預測,半導體材料市場預計將在2028年增長至840億美元

2025年TGV玻璃基板市場規(guī)模預計將達到1.7411億美元

AI服務器市場前景廣闊:2025年市場價值預計達2980億美元

AI Server市場持續(xù)擴張,2025年產(chǎn)值有望逼近3000億美元

預計汽車半導體市場規(guī)模2029年將增至1000億美元

預計2024年全球GPU市場銷售額將超985億美元

2024年全球芯片市場規(guī)模將達6298億美元

2024年AI IC市場規(guī)模預計達1100億美元

最新2024年全球激光加工市場規(guī)模將增至240.2億美元

全球半導體市場回暖:預計2024年市場規(guī)模將達6000億美元

SoC芯片市場前景廣闊,2029年規(guī)模將超2000億美元

預測:AI市場規(guī)模預計在2027年激增至9900億美元

扇出型 (Fan-Out)封裝市場規(guī)模到2028 年將達到38 億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論