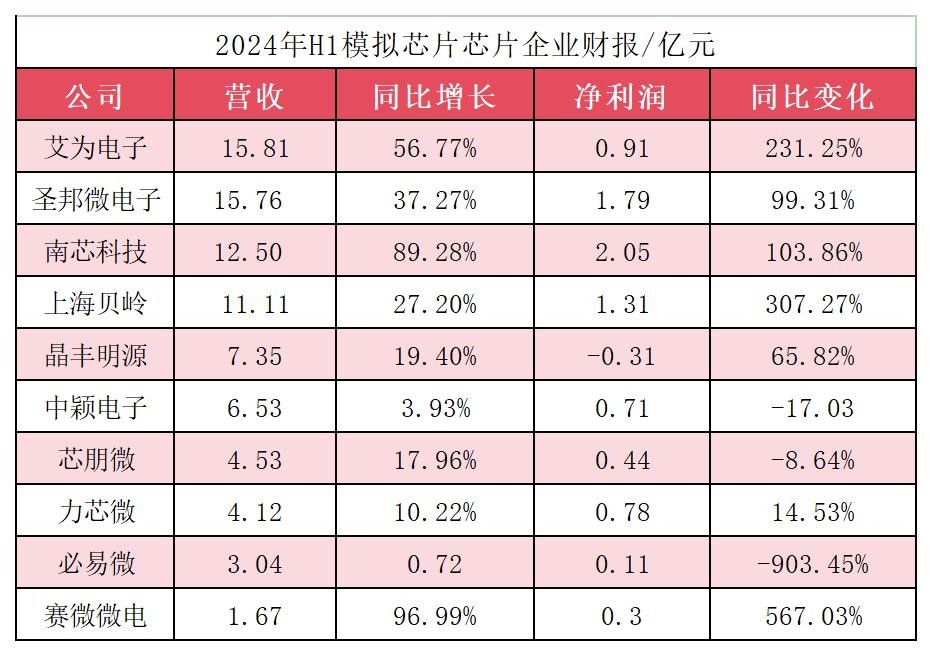

AI終端爆發!模擬芯片企業2024年狂攬市場,最高凈利暴增400%

AI終端爆發!模擬芯片企業2024年狂攬市場,最高凈利暴增400%

電子發燒友網報道(文/莫婷婷)近年來,AI技術的迅猛發展催生了芯片增量市場,為模擬芯片企業帶來了新的增長曲線。電子發燒友網整理了模擬芯片企業艾為電子、芯海科技、必易微、賽微微電的2024年財報看到,他們均受益于市場需求的增長,特別是在高性能數模混合信號、電源管理、信號鏈等領域。這些企業不僅在傳統業務領域取得了顯著增長,還積極布局AI技術,以應對新興的市場需求和技術挑戰。

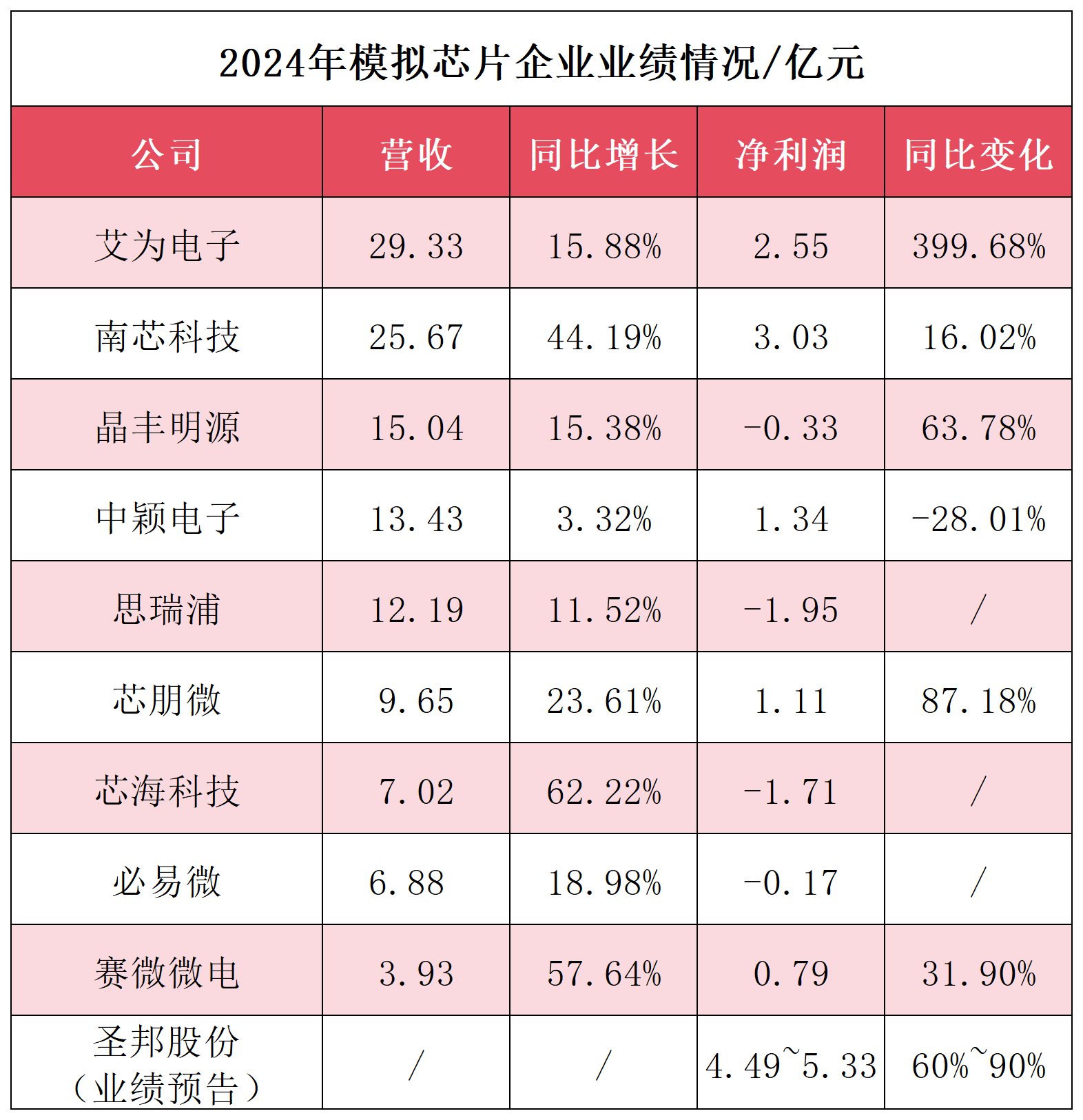

圖:2024年模擬芯片企業業績情況/億元

艾為電子凈利潤暴漲近400%,出貨量創新高超60億顆

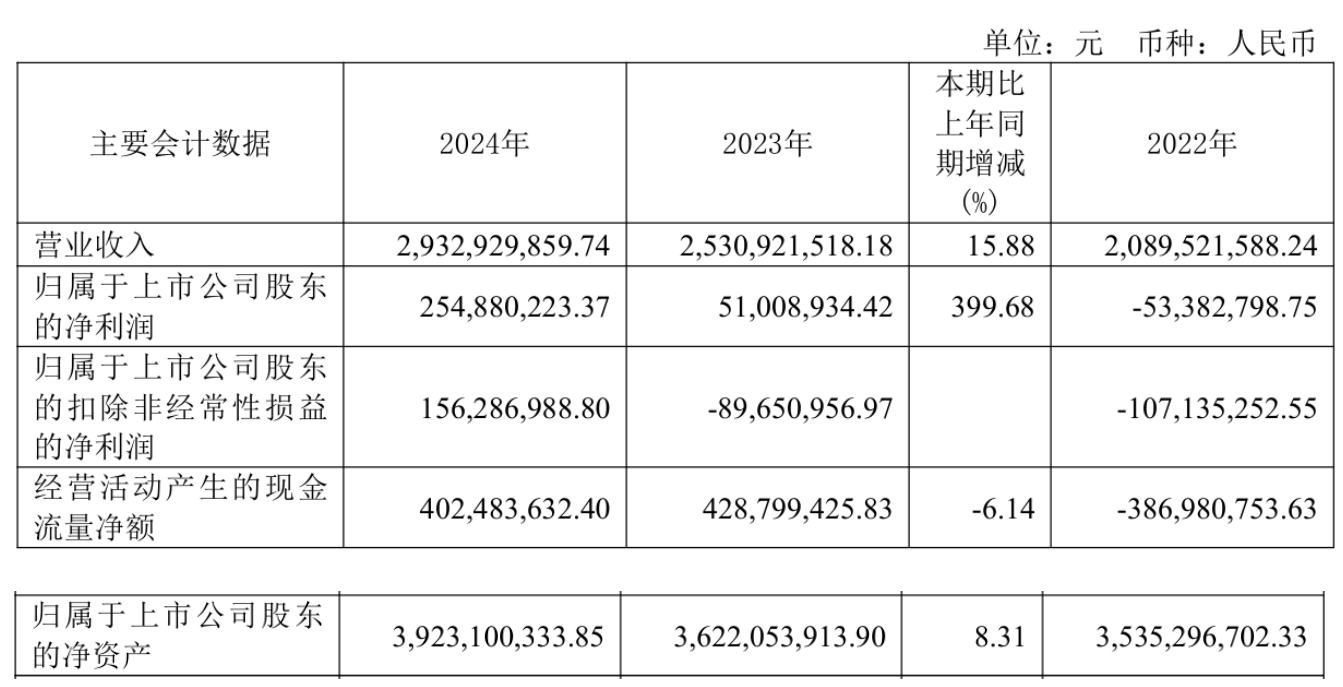

2024年度,公司實現營業收入29.33億元,較上年同期增長15.88%;實現歸屬于母公司所有者的凈利潤2.55億元,較上年同期增長399.68%。2024年出貨量創歷史新高,產品出貨量超60億顆,助力營業收入穩步增長。

艾為電子重點布局高性能數模混合、電源管理、信號鏈等三大主營產品,并且設 計、算法、應用、工藝全鏈條發展等多方面打下競爭優勢,現已布局30余種工藝,累計發布產品1,400余款,產品子類達到42類。

高性能數模混合信號芯片業務在2024年實現13.9億元的營收,同比上漲10.93%。其中首款數字中功率功放產品在行業頭部客戶實現量產,車規T-BOX的音頻功放 芯片/車規4*80W音頻功放芯片通過AEC-Q100認證并開始出貨。與此同時還發布了行業首款Boost升壓構架并支持硅負極電池供電的Haptic、首款車規級LINRGB氛圍燈驅動SOC芯片、首款車規級音樂律動MCU等產品,不斷打開新市場。

電源管理芯片實現10.47億元營收。2024年公司發布首款Type-C端口信號路徑保護芯片等產品,第二代高性能線性充電芯片已被智能手環、智能戒指、OWS 耳機等AIoT客戶量產。

在信號鏈芯片業務的在總營收中的占比較小,但是2024年營收增長最為快速的業務,該業務的營收為4.9億元,同比增長達到40.93%。2024年,公司推出了首款應用于衛星通訊的寬頻LNA,在多個頭部品牌客戶完成了導入和量產。多款針對AIoT,工業和汽車的專用射頻開關和LNA也實現量產出貨。

更多新的AI端側應用場景需求的增長帶動了艾為電子的營收。在2024年已有多款產品應用于相關AR/AI眼鏡中。艾為電子在投資者交流活動中提到包括艾為高性能音頻解決方案、艾為燈語產品、系統且完備的Haptic觸覺反饋解決方案、高性能數模混合芯片、電源管理,信號鏈等IC產品,能夠支持不同形態的AR/AI設備,可以全方位覆蓋客戶的AR/AI產品需求

2024年度公司研發費用為人民幣5.09億元,在整體營收中占比達到17.36%。技術人員數量達到646人。

芯海科技BMS營收暴漲319.56%,加大AI領域研發投入

2024年,芯海科技前期在BMS、PD等領域新產品投入放量,帶動業績增長,2024年營業收入7.02億元,同比增加62.22%。毛利率提升至34.18%。

但芯海科技與必易微一樣,未實現盈利,歸母凈利潤為-1.71億元,剔除股份支付的 影響后,較上年同期虧損縮窄9169.48萬元。虧損主要由于股份支付費用較高(研 發費用剔除股份支付后同比增長8.01%)。芯海科技研發投入了2.8億元,占總營收41.22%。

具體來看芯海科技的三大主營業務情況。

模擬信號鏈芯片在2024年營收為1.81億元,同比增長高達137.11%。芯片銷售量同比增加了53.98%,總銷售量達到1.2億顆。

這一顯著增長主要得益于BMS(電池管理系統)產品的全年銷售額增長了319.56%。其中,單節BMS保持了穩定的出貨量,而2-5節BMS在大客戶中實現了大規模的上量突破,適用于無人機、筆記本電腦、電動工具 等領域。值得期待的是,芯海科技的首款車規級BMS AFE芯片即將發布。截至2024年,芯海科技的BMS系列產品累計出貨量已超過10,000萬顆。

在動力電池領域, 公司的車規級高精度ADC已經在頭部客戶端實現量產。此外,馬達驅動芯片也實現了量產突破。

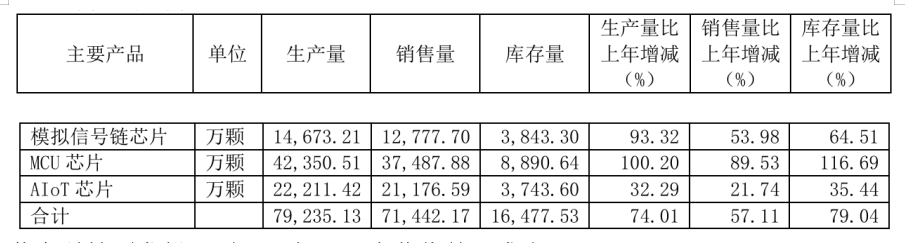

圖:芯海科技2024年三大業務芯片銷售量

MCU芯片業務2024年營收為3.26億元,同比增長了67.63%。特別是EC、HUB產品在頭部客戶中的銷售額實現了翻倍增長,PD電源產品的出貨量相比去年增長了90%,顯示了強勁的增長勢頭。

面對AI大模型帶來的終端智能化需求,芯海科技觀察到企業的業務部署場景和數據產生正在向端側、邊緣側“遷移”。因此公司針對邊 緣計算及服務器市場的輕量級edge BMC管理芯片,已經上市并開始導入客戶端。

AIoT芯片業務在2024年營收達1.8億元,同比增長18.37%。這一增長主要歸功于鴻蒙系統、智能儀表以及健康測量等領域營收的穩步增長,體現了芯海科技在新興應用領域的持續發展和市場滲透能力。

各類新型AI智能終端的快速發展,催生了萬億級芯片增量市場,芯片功能 從“通用化”轉向“場景定制化”。芯海科技在投資者交流平臺中提到,公司將加大AI技術方面投入,結合ADC、MCU雙平臺優勢,圍繞通信與計算機、機 器人、工業高精度測量和汽車等方向布局。

面對人形機器人新興市場,芯海科技圍繞電子皮膚、六維力傳感器等關鍵應用,已與相關客戶展開探索與合作。未來高精度ADC、MCU、觸覺反饋芯片、傳感器調理芯片、壓力觸控芯片等產品進一步打開新市場。

必易微DC-DC產品銷量激增200.72%,快充業務收入超億元

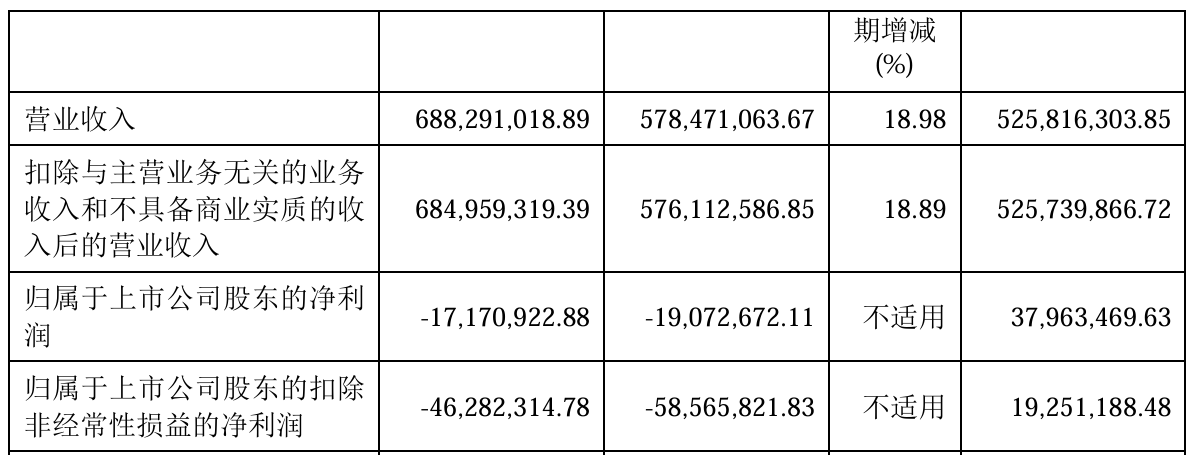

必易微的產品線已經從電源管理產品線擴充至AC-DC、DC-DC、驅動IC等,并拓展了放大器、傳感器、隔離與接口等信號鏈芯片及微控制器等產品。必易微2024年營收達到6.88億元,同比增長18.98%。凈利潤虧損1717.09萬元,但虧損幅度有所縮小,去年的虧損金額為1907.26萬元。

圖:必易微2024年業績情況

營收增長得益于中大功率新產品的推出以及AI端側應用帶來的機會。2024年,AI技術不斷革新,大模型、人機交互、機器人視覺等領域的發展帶動了端側應用場景的落地,AI眼鏡、AI手機、AI手表、AI玩具等新 型消費電子需求的發展帶動快充、服務器/數據中心電源市場增長,必易微受益于此次市場增長,在新型消費電子、工業控制、智能物聯、數據中心以及汽車電子的產品份額持續增長。

必易微在財報中統計了AC-DC、DC-DC、驅動IC三大類產品的銷售情況。

AC-DC和驅動IC仍然是公司占比最高的兩類產品,AC-DC產品銷售量同比增長24.66%,達到1,557,649,568顆,貢獻了3.5億元營收。

驅動IC銷售出2,144,928,457顆,銷售量有所下降,下降了13.75%,貢獻了3.05億元營收。

DC-DC在2024年銷售161,887,385顆,同比增長200.72%,是增長最為快速的產品,貢獻了2709萬元營收。

圖:必易微2024年主要產品銷量情況

2024年,必易微推出多款交錯式PFC、LLC新品,高功率快充產品以及做到最高240W,及大功率電源最高3000W。)在 LED驅動方面,公司憑借“PFC+LLC/LED驅動”的高性能國產方案,在大功率LED照明行業成為主流玩家,最高量產產品功率可達2000W;此外,必易微推出高精度深度調光的 QR Buck LED 背光驅動芯片等新產品,帶動該品類收入同比增長411%。

此外,必易微推出了AI MCU,“AI+變頻控制”單芯片解決方案使用“CPU+NPU”雙核,支持浮點、定點精度及DNN/CNN模型。“AI+變頻控制”單芯片解決方案,應用場景為空調、冰箱、洗衣機等。

從應用領域來看,必易微在家用電器和快充市場,分別實現了超過44%和41%的收入增長,其中快充收入超過1億元,并在國際知名頭部品牌的AI&AR眼鏡等應用上樹立了行業標桿。

在研發投入方面,必易微2024年全年研發費用達1.8億元,占營業收入的比例達到25.60%。研 發人員總數達到282人。

盡管必易微在2024年面臨凈利潤虧損1717.09萬元的局面,但其多個產品線技術實現了顯著突破,為未來發展奠定了堅實基礎。隨著AI端側應用市場的持續擴展,以及公司不斷推出的新產品和技術,必易微未來前景可期。

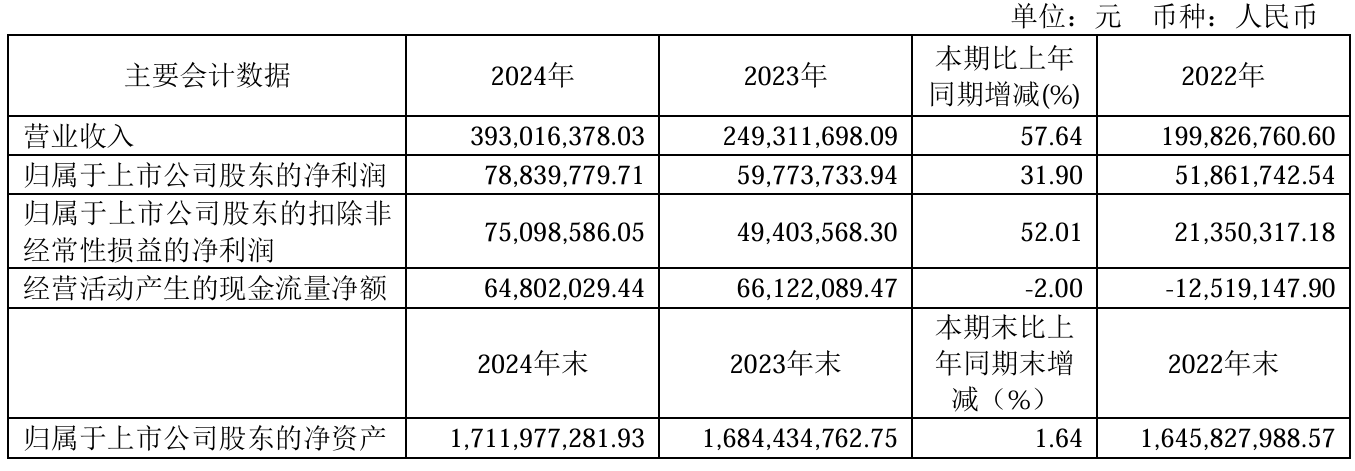

賽微微電營收增長近58%,加速研發新一代電源和電池管理芯片技術

賽微微電2024年全年實現營業收入3.93億元,同比增長57.64%;歸屬于上市公司股東的凈利潤為0.79億元,同比增長31.90%;扣非凈利潤為7509.86萬元,同比增長52.01%。

賽微微電主營產品為電池管理芯片為核心,并延展至更多種類的電源管理芯片,包括電池安全芯片、電池計量芯片和充電管理等其他芯片。其產品廣泛應用于筆記本電腦及平板電腦、智能可穿戴設備、電動工具、無人機、AR/VR設備等領域。

2024年電池管理芯片和電源管理芯片行業的終端市場需求增長,帶動業績增長。賽微微電2024年持續拓展產品布局,一方面加快產品迭代,另一方面推出有市場競爭力的新產品,業務規模不斷擴大。與此同時,賽微微電加強客戶資源累積,并積極爭取市場份額,產品銷售量有所增加。

隨著物聯網、智能設備的應用和普及,電子整機產品性能大幅提升和不斷創新,整個電源和電池管理系統呈現出需求多樣化、應用細分化的特點。賽微微電認為新一代電源和電池管理芯片技術朝向高精度、低功耗、微型化、智能化方向發展。

公司也在朝著這些趨勢投入研發,例如在高精度方面,推出自主研發的“FastCali”電池電量算法,使得電池計量芯片提供高精度的電池狀態檢測;在智能化方面,與終端客戶共同研發相關智能化的電源管理芯片。在電池安全和 管理芯片領域,賽微微電已經提供了從基本的保護到智能化的平臺方案。

2024年,賽微微電研發投入1.1億元,同比增加42.02%,占營業收入的比例為29.07%;研發人員為124人。

小結:

2024年,模擬芯片企業在市場需求復蘇與AI技術爆發的雙重驅動下迎來業績增長。艾為電子、芯海科技、必易微、賽微微電等企業憑借技術創新與產品升級,出貨量創下新高,尤其是AI端側應用的快速落地,為模擬芯片企業開辟了新的增長曲線。

預期隨著AI算力需求向邊緣側延伸,模擬芯片的市場空間將進一步擴大。頭部企業通過加大研發投入、拓展車規級及AI專用產品線,有望在萬億級芯片增量市場中占據先機,持續引領行業增長。

-

AI

+關注

關注

87文章

34146瀏覽量

275268 -

模擬芯片

+關注

關注

8文章

646瀏覽量

51549

發布評論請先 登錄

兆易創新凈利潤增5倍!AI催化端側SoC芯片爆發,六家IoT芯片公司2024年業績預喜

2024年上半年儲能市場爆發式增長,毛利驚人,國內企業競爭激烈

WiFi芯片廠商集體起飛!高通、博通狂攬百億訂單,中國黑馬增速超300%

算力革命引爆光器件產業:解碼400G/800G光模塊的黃金時代

端側AI暗戰開啟!2024年藍牙企業業績集體上漲,Q1凈利暴增近10倍

天德鈺2024年凈利潤暴增143%,電子價簽驅動芯片成新增長點

Meiko PCB/FPC企業凈利潤大增

全志科技2024年凈利預計暴漲727.42%

全球模擬芯片市場前景廣闊

RISC-V,即將進入應用的爆發期

模擬芯片企業H1走出市場低谷!電源管理芯片技術迭代加速,汽車、消費領域潛力巨大

工商網監

工商網監

評論