") 高端裝備制造產(chǎn)業(yè)發(fā)展報告

高端裝備制造產(chǎn)業(yè)發(fā)展報告

高端裝備制造產(chǎn)業(yè)定義

裝備制造業(yè)又稱裝備工業(yè),主要是指資本品制造業(yè),是為滿足國民經(jīng)濟各部門發(fā)展和國家安全需要而制造各種技術裝備的產(chǎn)業(yè)總稱。按照國民經(jīng)濟行業(yè)分類,其產(chǎn)品范圍包括機械、電子和兵器工業(yè)中的投資類制成品,分屬于金屬制品業(yè)、通用裝備制造業(yè)、專用設備制造業(yè)、交通運輸設備制造業(yè)、電器裝備及器材制造業(yè)、電子及通信設備制造業(yè)、儀器儀表及文化辦公用裝備制造業(yè)7個大類185個小類。

高端裝備制造產(chǎn)業(yè)報告范圍界定

中國高端裝備制造產(chǎn)業(yè)的發(fā)展正處于起步階段,本報告重點研究全球及中國高端裝備制造產(chǎn)業(yè)內相關行業(yè)的發(fā)展現(xiàn)狀及發(fā)展規(guī)劃,包括產(chǎn)業(yè)現(xiàn)狀和當前全球產(chǎn)業(yè)布局,重點對行業(yè)的前景及投融資情況進行分析和展望。本報告所界定的高端裝備制造產(chǎn)業(yè)主要包括有:航空裝備產(chǎn)業(yè)、衛(wèi)星及應用產(chǎn)業(yè)、軌道交通裝備產(chǎn)業(yè)、海洋工程裝備產(chǎn)業(yè)、智能制造裝備產(chǎn)業(yè)。

高端裝備制造產(chǎn)業(yè)現(xiàn)狀分析

高端裝備制造業(yè)作為以高端技術為引領,處于價值鏈高端和產(chǎn)業(yè)鏈核心環(huán)節(jié),決定著整個產(chǎn)業(yè)鏈綜合競爭力的戰(zhàn)略性新興產(chǎn)業(yè),是現(xiàn)代產(chǎn)業(yè)體系的脊梁,是推動工業(yè)轉型升級的引擎。長期以來我國依靠“引進-落后-再引進”的模式發(fā)展,使我國在知識技術密集、附加值高的高精尖領域一直受制于人,近年來隨著國家對戰(zhàn)略新興產(chǎn)業(yè)的重視和政策上對創(chuàng)新的鼓勵與支持,使我國高端裝備制造產(chǎn)業(yè)取得了矚目的成就。在加快產(chǎn)業(yè)轉型升級的大背景下,高端裝備制造業(yè)既面臨機遇也面臨挑戰(zhàn)。

技術層面:

近年來我國企業(yè)在政府政策的支持下不斷加強技術創(chuàng)新和技術改造,整體技術水平持續(xù)提升,開發(fā)出了一大批具有自主知識產(chǎn)權的高端裝備。然而在高端電力裝備、工程機械、數(shù)控機床等諸多主機領域高速發(fā)展的同時,許多關鍵零部件和配套產(chǎn)品發(fā)展滯后,嚴重地受制于進口。我國自主品牌的高端裝備制造業(yè)核心競爭力不強,中低端產(chǎn)能過剩、競爭尤為激烈,高端環(huán)節(jié)被國外品牌掌控。由于創(chuàng)新能力薄弱,不少企業(yè)甚至重點企業(yè)的研發(fā)實驗條件普遍較差,創(chuàng)新能力難以達到預期水平。我國工業(yè)創(chuàng)新能力不足的問題也日益凸顯。近幾年,我國科技轉化率不足15%,遠低于發(fā)達國家40%—50%的水平,技術仍有較大的提升空間。面對技術層面創(chuàng)新能力不足的問題,需進一步完善產(chǎn)業(yè)集群創(chuàng)新生態(tài)環(huán)境,把創(chuàng)新擺在制造業(yè)發(fā)展全局的核心位置,強化核心企業(yè)扶持力度,加大核心企業(yè)裝備研發(fā)的投入。

市場層面:

國際金融危機后,發(fā)達國家經(jīng)濟戰(zhàn)略由過分倚重服務業(yè)向“制造業(yè)回歸”和“再工業(yè)化”轉變。2011年6月,美國啟動《先進制造業(yè)伙伴計劃》,以信息技術、新材料、新能源等為主攻領域;德國政府提“工業(yè)4.0”戰(zhàn)略,確立了智能生產(chǎn)和智能工廠兩大主題。在發(fā)達國家實施“再工業(yè)化”戰(zhàn)略的同時,發(fā)展中國家對低端制造業(yè)資源的搶奪也給我國工業(yè)發(fā)展帶來巨大挑戰(zhàn)。同時隨著人口老齡化的到來以及中國企業(yè)用工成本的不斷上升,智能裝備在越來越多的領域替代人工成為企業(yè)的選擇,這也為我國高端裝備制造業(yè)的發(fā)展提供了廣闊的市場。目前,我國每萬名工人擁有機器人數(shù)量僅為27臺,低于全球55臺的平均水平,遠低于韓國、日本300臺以上的水平,未來我國以機器人為代表的智能裝備將有非常大的發(fā)展空間。同時完全自主知識產(chǎn)權的中國動車成功出口馬其頓也表明我國軌道交通領域的高端裝備制造已經(jīng)打開了廣闊的歐洲市場。

政策層面:

高端裝備制造業(yè)是典型的發(fā)展初期高投入、發(fā)展中期高風險、發(fā)展后期高產(chǎn)出的行業(yè),因此,在其培育和發(fā)展的初期階段,需要系統(tǒng)性的政策支持。財政稅收政策是政府支持包括高端裝備制造業(yè)在內的戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展的主要措施和重要手段。

我國現(xiàn)在高端裝備制造業(yè)尚屬幼稚產(chǎn)業(yè),在產(chǎn)業(yè)發(fā)展初期,規(guī)模小,產(chǎn)值低,產(chǎn)業(yè)內部嚴重失衡,處于不平等和脆弱的地位。同時,市場失靈導致生產(chǎn)經(jīng)驗不足、資本市場不完備等私人行為失敗,使得高端裝備制造業(yè)在發(fā)展初期舉步維艱并極有可能蒙受損失。在這種情況下,政府采取關稅保護、財政補貼等財政稅收政策對其加以積極引導和保護,支持其建立起具備長期競爭優(yōu)勢的經(jīng)濟規(guī)模,便具有極大的必要性和戰(zhàn)略意義。

目前,我國稅收政策對于高端裝備制造業(yè)支持乏力,在現(xiàn)階段,高端裝備制造業(yè)通常只能適用一般的常規(guī)性稅收優(yōu)惠,缺乏支持高端裝備制造業(yè)發(fā)展的系統(tǒng)性和規(guī)范性稅收安排,亟待建立高端裝備制造業(yè)稅收支持體系。

高端裝備制造產(chǎn)業(yè)發(fā)展前景預測

高端裝備制造產(chǎn)業(yè)產(chǎn)值預測

近年來我國新興產(chǎn)業(yè)發(fā)展取得重大進展,智能制造裝備、海洋工程裝備、先進軌道交通裝備、新能源汽車等新興產(chǎn)業(yè)發(fā)展取得明顯成效。我國高端裝備制造業(yè)產(chǎn)值占裝備制造業(yè)比重已超過10%。

2017年,按高端裝備的銷售產(chǎn)值占裝備制造業(yè)的比例為20%來推算,產(chǎn)值超過10萬億元。保持目前的增長態(tài)勢,預計到2022年有望超過23萬億元。

高端裝備制造產(chǎn)業(yè)銷售收入預測

我國高端裝備制造業(yè)2012年的銷售收入約為2.58萬億元。按照《高端裝備制造產(chǎn)業(yè)“十二五”規(guī)劃》,到2017年,我國高端裝備制造業(yè)銷售收入超過9萬億元,在裝備制造業(yè)中的占比提高到15%;2012-2017年我國高端裝備制造產(chǎn)業(yè)的銷售收入復合增長率達到32.3%。到2022年,高端裝備制造產(chǎn)業(yè)銷售收入在裝備制造業(yè)中的占比將提高到25%,工業(yè)增加值率較“十二五”末提高2個百分點,銷售收入將達到20.7萬億元,高端裝備制造業(yè)的地位將進一步提升。

全球高端裝備制造布局

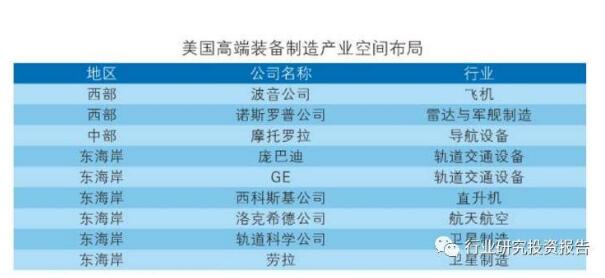

美國高端裝備制造產(chǎn)業(yè)布局

美國的航空產(chǎn)業(yè)、衛(wèi)星及應用裝備、軌道交通裝備、海洋工程和智能裝備制造業(yè)目前在全球都處于頂端地位,高端裝備制造產(chǎn)業(yè)基地主要分布在東部各州以及西部的加利福尼亞州。下圖為美國高端裝備制造業(yè)產(chǎn)業(yè)的主要空間布局。

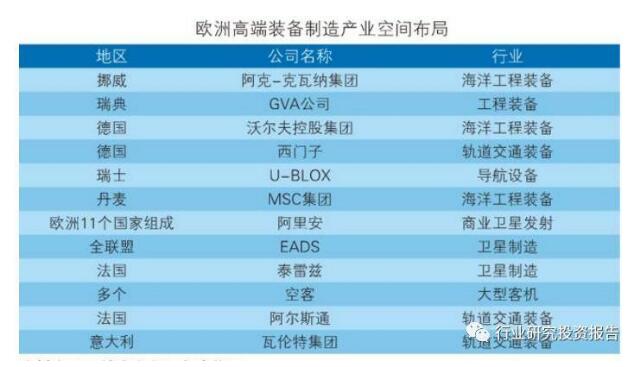

歐洲高端裝備制造產(chǎn)業(yè)布局

歐洲的高端裝備制造業(yè)主要分布在西歐的英國、法國、德國、意大利、瑞士、荷蘭與北歐的瑞典、挪威等發(fā)達國家。

俄羅斯高端裝備制造產(chǎn)業(yè)布局

俄羅斯的高端裝備制造產(chǎn)業(yè)在航空和衛(wèi)星及應用上很突出,航空及衛(wèi)星基地基本都分布在俄羅斯的西南部。俄羅斯的多家知名飛機制造商如米格、蘇霍伊、圖波列夫、伊留申、米里和卡莫夫等都聚集在俄羅斯的西南部。在衛(wèi)星發(fā)射方面,俄美合資、俄羅斯控股的國際發(fā)射服務公司(ILS)在國際商業(yè)發(fā)射市場份額僅次于阿里安公司,其總部也坐落于俄羅斯的西南部。俄羅斯的衛(wèi)星導航系統(tǒng)“格洛納斯”導航系統(tǒng),目前已被俄羅斯90%以上的民用領域使用。

亞洲(除中國外)高端裝備制造產(chǎn)業(yè)布局

日本、新加坡、韓國等亞洲東部國家在高端裝備制造業(yè)上發(fā)展較為迅速。日本的軌道交通裝備制造能力較強,著名的軌道交通裝備企業(yè)川崎重工在綜合性重型工程裝備制造方面處于領先水平。此外,日本的智能制造裝備如精密數(shù)控機床、工業(yè)機器人、智能儀表等多領域都保持著國際領先地位。

韓國、新加坡等國家在20世紀80年代把握海洋工程產(chǎn)業(yè)鏈全球轉移的機遇,繼承了海洋鉆井平臺、鉆井船、浮式生產(chǎn)儲油船等成套大型設備的生產(chǎn)制造,具備海洋工程總包的能力,占據(jù)著大部分市場分份額,如韓國的大宇造船、三星重工、現(xiàn)代重工、STX造船,新加坡的吉寶和勝科。其他擁有海洋工程裝備制造基地的國家包括中國、阿聯(lián)酋和印度尼西亞等。

高端裝備制造產(chǎn)業(yè)發(fā)展模式

縱觀全球高端裝備制造業(yè),主要的發(fā)展模式有兩種:

1)以技術創(chuàng)新為驅動,以高度發(fā)達的市場經(jīng)濟體制與強有力的貿易政策為支撐的模式,該模式主要以美國為代表,下簡稱“美國模式”;

2)以產(chǎn)業(yè)政策為導向,政府制定傾斜的財稅政策與產(chǎn)業(yè)發(fā)展規(guī)劃來支撐產(chǎn)業(yè)發(fā)展的模式,該模式以日本、法國、俄羅斯等國家為代表,下簡稱“日本模式”。

1、美國模式

在當今全球裝備制造業(yè),美國位列第一。為促進本國裝備制造業(yè)發(fā)展,美國政府采取了以技術進步戰(zhàn)略為主,以資金、財稅、貿易等相關支持政策為輔的策略,政府始終將技術作為支持的重點,通過促進提高技術創(chuàng)新能力來達到產(chǎn)業(yè)競爭力提升的目的。

2、日本模式

日本是僅次于美國的制造業(yè)大國,也是較為成功地運用法律、政策等手段實現(xiàn)裝備制造業(yè)振興的國家。“二戰(zhàn)”以后,為了改變日本制造業(yè)的落后狀況,實現(xiàn)制造業(yè)的現(xiàn)代化,日本政府實行了一系列的產(chǎn)業(yè)振興政策。

-

高端裝備

+關注

關注

1文章

17瀏覽量

1814

發(fā)布評論請先 登錄

2013中國電子裝備產(chǎn)業(yè)博覽會

中國傳動網(wǎng):乘綠色夢想 智能裝備制造的春天來了

中國嵌入式系統(tǒng)產(chǎn)業(yè)發(fā)展研究報告

2017年可以去參加哪些專業(yè)的國際機器人智能裝備大會?_

智能裝備與可穿戴產(chǎn)業(yè)聯(lián)盟在深啟動

智能制造對產(chǎn)業(yè)發(fā)展的有什么顛覆性意義?

高端裝備制造業(yè)中LON3150IM的應用

華秋亮相2023世界汽車制造技術暨智能裝備博覽會,推動汽車產(chǎn)業(yè)快速發(fā)展

高端裝備制造產(chǎn)業(yè)現(xiàn)狀分析

高端裝備制造企業(yè)排名

河北秦皇島市政府探索發(fā)展智能電網(wǎng)相關裝備制造產(chǎn)業(yè)

揚州市為智能制造及高端裝備的發(fā)展制訂了三年行動計劃

智能制造的發(fā)展將催生裝備產(chǎn)業(yè)萬億市場

智能制造裝備是智能制造發(fā)展的基石將催生出裝備產(chǎn)業(yè)萬億市場

高端裝備制造產(chǎn)業(yè)發(fā)展水平?jīng)Q定產(chǎn)業(yè)鏈的整體競爭力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論