動力及儲能市場推動鋰需求,未來全球鋰供需格局展望

動力及儲能市場推動鋰需求,未來全球鋰供需格局展望

在SMM主辦的2023年SMM新能源產業年會-2023年SMM鋰鈷鎳產業年會論壇上,SMM行業研究院新能源事業部總經理王聰對未來全球鋰市場供需情況作出預測。

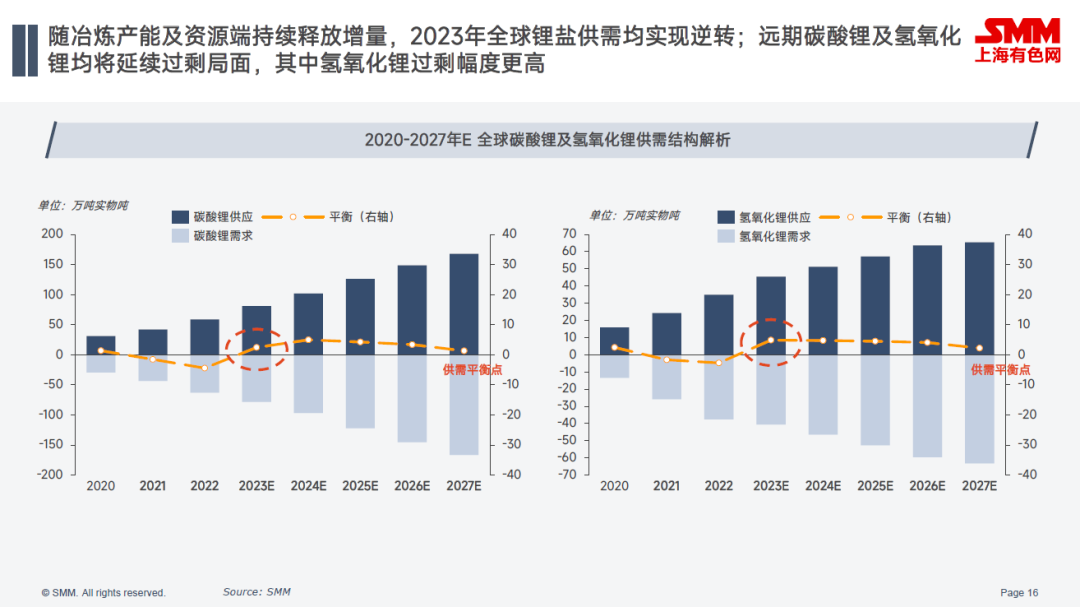

她表示,SMM預計,未來隨著冶煉產能及資源端持續釋放增量,2023年全球鋰鹽供需或將實現逆轉;遠期來看,碳酸鋰及氫氧化鋰均將延續過剩局面。資源過剩主旋律下,高位成本的資源項目將面臨出清風險。

儲能及動力市場主導鋰板塊需求

隨著全球碳中和進程的持續推進,向清潔低碳能源為主的能源結構體系轉型成為明確趨勢,而作為經濟強國的中國、美國以及歐盟地區,也將長期作為作為核心減碳主體。

至于全球新能源汽車市場方面,SMM認為,受益于全球雙碳政策推行,歷經高速爆發期后的新能源汽車市場,未來仍將保持穩定增長之勢,中國新能源汽車也將長期占據市場主導地位。

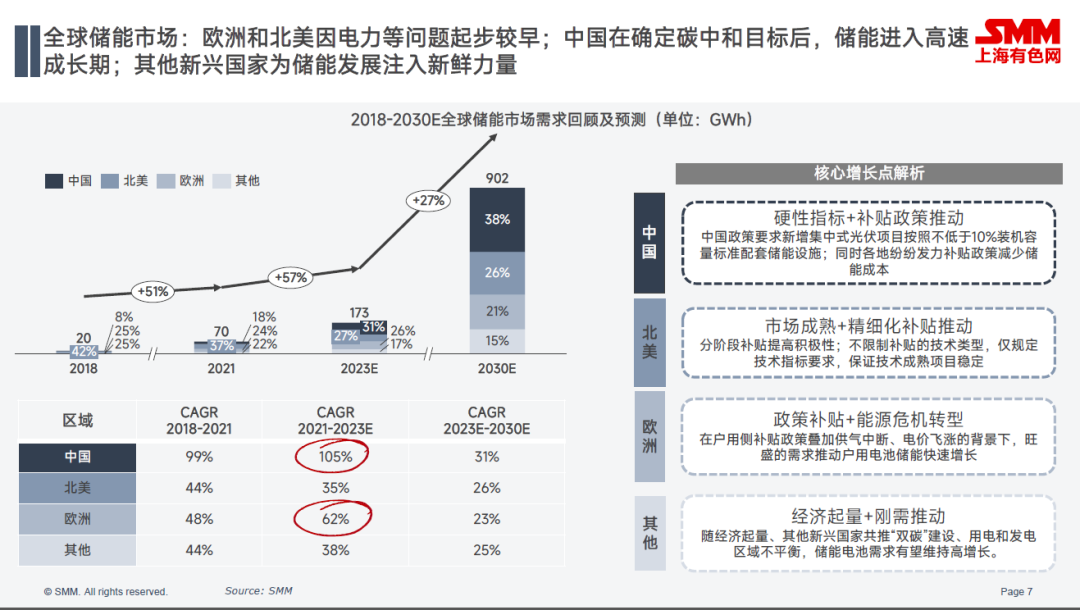

全球儲能市場方面

歐洲和北美地區因電力等問題,儲能市場起步較早,SMM預計,歐洲地區2021年到2023年儲能市場需求年復合增速在62%左右;而中國在確定碳中和目標后,儲能行業的發展也進入了高速成長期。預計中國市場2021年到2023年儲能市場需求年復合增速在105%左右。

后續,隨著經濟起量、其他新興國家共推“雙碳”建設、用電和發電區域不平衡等問題,SMM預計除了北美、歐洲和中國的其他地區儲能電池需求有望維持高增長。

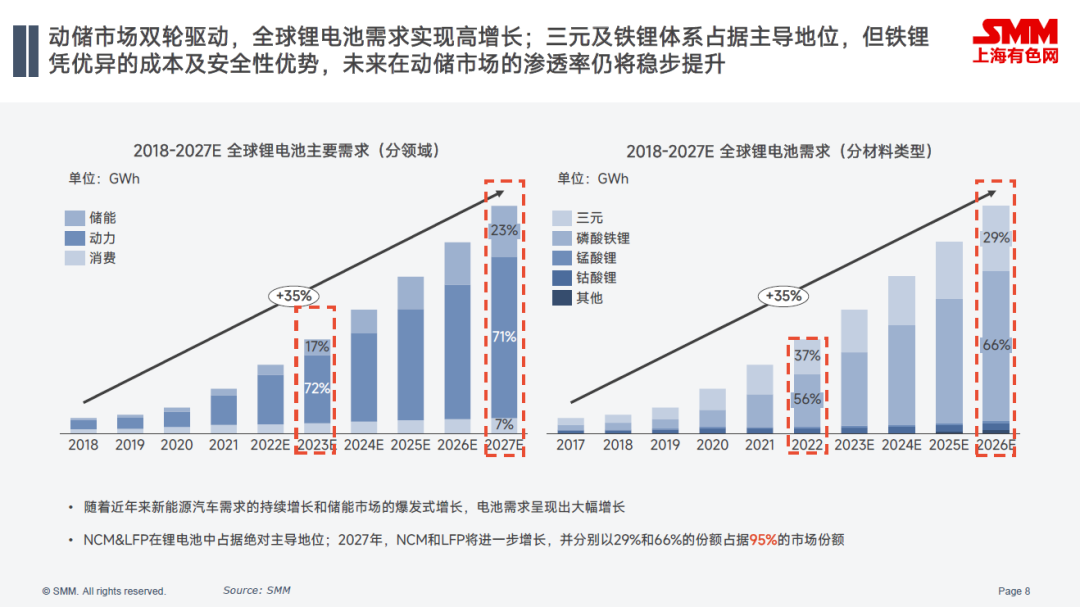

動儲市場雙輪驅動,全球鋰電池需求實現高增長

隨著近年來新能源汽車需求的持續增長和儲能市場的爆發式增長,電池需求呈現出大幅增長的局面。

分電池材料類型來看,三元電池和磷酸鐵鋰電池在鋰電池中占據絕對主導地位,不過磷酸鐵鋰電池憑借著優異的成本以及安全性優勢,預計未來在動力和儲能市場的滲透率仍將穩步提升。

SMM預計,2027年,三元電池和磷酸鐵鋰在鋰電池中的占比將得到進一步增長,其中三元電池占比或在29%左右,磷酸鐵鋰電池占比或在66%左右,二者總計占比在95%左右。

據SMM了解,目前海外已經有多家頭部電池及車企均宣布加碼磷酸鐵鋰布局,預計磷酸鐵鋰未來在全球正極材料體系的主導地位將進一步鞏固,SMM預計,2023年磷酸鐵鋰在全球正極材料產量中占比或將達到54%左右。

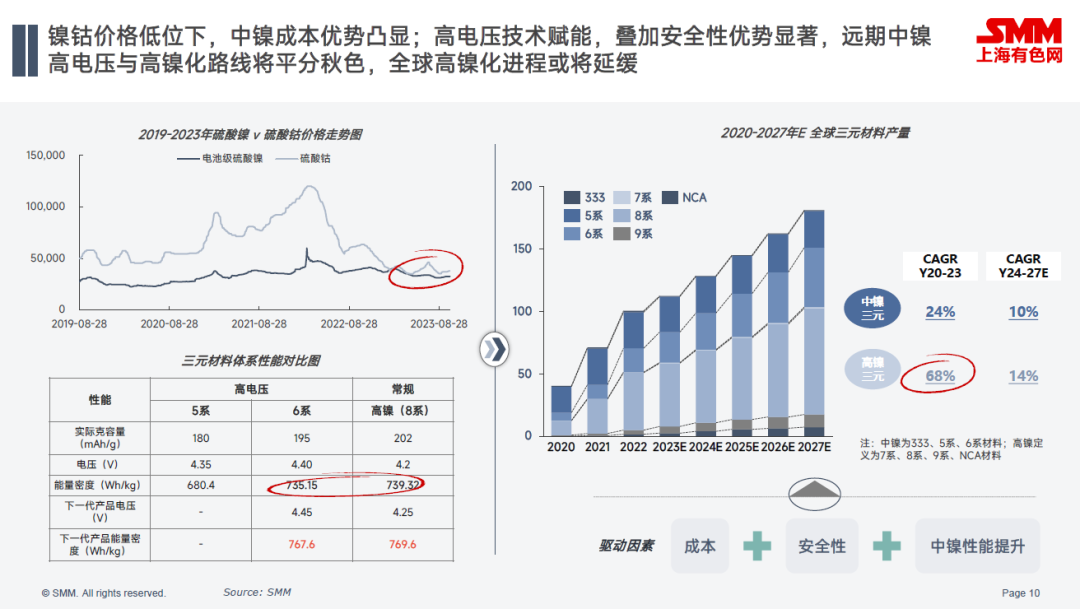

值得一提的是,自進入2023年以來,鎳鈷價格整體維持歷年來的相對低位,中鎳成本優勢凸顯。在成本較低,高電壓技術賦能,加之安全性能顯著的背景下,SMM預計,遠期中鎳高電壓與高鎳化路線將平分秋色,全球高鎳化進程或將延緩。

供應端:原生及再生鋰資源增長確定

2018-2027E年全球鋰資源供應

SMM對2018到2027年全球鋰資源供應量作出回顧與預測,從中發現,未來隨著原料端各類資料的持續放量,預計全球鋰資源供應量將逐年攀升。其中來自回收端的鋰資源占比未來將維持在6%~7%左右。

分國家來看,SMM預計待到2027年,曾經在22022年鋰資源供給中占大頭的澳大利亞和智利,其鋰資源供應占比或將有所收窄;分原料種類來看,預計待到2027年,來自回收端的鋰資源供應量將從2022年的5%的占比提升至7%左右。

2018-2027年E 全球鋰資源供應平衡

SMM整理了2018年到2027年全球鋰資源供應平衡情況,分時間段來看:

2018-2020年:資源供給集中釋放,供需錯配矛盾嚴峻;鋰價持續回落下,多家礦企破產出清,多數在建資源項目被迫延遲;

2021-2022年:動力終端需求推動下鋰電需求增長迅速;資源端多為復產項目,供給增量不足,資源缺口重現,拉動鋰價快速上行;

2023-2024年:新增及擴建的鹽湖、輝石等項目集中釋放期,需求雖維持穩步上行但邊際增速不及初期,從而推動鋰鹽供需結構實現逆轉;

2025-2027年:全球儲能市場成為新需求增長點,疊加動力市場需求穩步上行,SMM預計資源過剩程度將現小幅緩解。

遠期仍將維持資源過剩的主旋律,高位成本資源供應或將面臨出清風險

SMM作出了2024年一季度全球鋰資源端分原料種類加權平均成本曲線預測,SMM預計,2024年一季度鹽湖的原料成本相對穩定,中短期內不會受到人工以及技術的影響。來自澳洲的礦山由于多年技術沉淀以及器械上的完善,成本將保持相對低位。但是來自非洲的礦山成本影響因素較大,包括路況影響開采器械的使用、高昂隱性成本、港口出口時的額外費用等,使得非洲礦山的成本大幅高于其他主流地區。

且需要注意的是,在目前的鋰價影響下,非洲部分礦山由于隱性成本偏高,在今年價格下行中出現多次減產以及停產情況。市面上也流傳部分礦山轉讓的消息。在今年后續碳酸鋰需求不及預期的前提下,非洲的供應或將持續減少,對整體的資源供應過剩程度有所緩解。

供應端:電碳電氫差異化發展

對于全球鋰鹽需求占比的預測,SMM預計,在2023年到2027年間,鋰鹽需求將實現20%的年復合增長率。而受益于全球磷酸鐵鋰體系應用率提升,疊加中鎳三元占比反撲,碳酸鋰需求占比遠期或將穩步上行。

氫氧化鋰方面,考慮到三元占比因鐵鋰侵蝕而持續下滑,疊加高鎳化進程放緩,氫氧化鋰未來需求增速較緩。

鋰鹽產能產量方面,SMM預計,在2023年到2024年間,全球碳酸鋰和氫氧化鋰產能或均將呈現快速擴張之勢;而產量方面,碳酸鋰產量受需求端帶動,增速較快,相較氫氧化鋰開工率情況更優。

圍繞2020年到2027年全球碳酸鋰供需結構情況預測,SMM認為,未來隨著冶煉產能及資源端持續釋放增量,2023年全球鋰鹽供需均實現逆轉;遠期來看,碳酸鋰及氫氧化鋰均將延續過剩局面,其中氫氧化鋰過剩幅度更高。

且據SMM調研的原生碳酸鋰生產成本曲線得知,原料成本在鋰鹽生產成本結構中占主導地位,擁有一體化資源的鋰鹽企業將掌握絕對成本優勢。而在鋰鹽過剩的格局下,依賴外采部分的高成本冶煉產能或面臨出清風險。

總結

終端需求方面:

在全球碳中和進程持續推動下,動力及儲能市場迎來了爆發式增長,鋰電池需求亦將持續上行;成本及安全性顯著,磷酸鐵鋰體系在全球范圍內的滲透率仍將穩步提升;鎳鈷成本低位疊加中鎳高電壓技術加持,高鎳化趨勢或將延緩。

鋰資源方面:

2023-2024年進入鋰資源集中釋放期,資源平衡實現逆轉,資源過剩在遠期仍將延續;資源過剩主旋律下,高位成本的資源項目將面臨出清風險。

鋰鹽方面:

受磷酸鐵鋰電芯使用占比提升及中低鎳三元路線驅動,碳酸鋰在鋰鹽需求占比中將繼續提升;鋰鹽過剩格局下,依賴外采部分的高成本冶煉產能或面臨出清風險。

審核編輯 黃宇

-

動力

+關注

關注

0文章

41瀏覽量

19409 -

儲能

+關注

關注

11文章

2074瀏覽量

34024

發布評論請先 登錄

億緯鋰能儲能業務:技術創新與全球化布局驅動行業地位躍升

億緯鋰能亮相2025中國國際儲能大會

億緯鋰能亮相2025澳大利亞儲能峰會

億緯鋰能亮相2025年倫敦第十屆儲能峰會

億緯鋰能Mr.Giant儲能系統和液冷戶外柜產品備受矚目

億緯鋰能擬5.79億元全資控股億緯動力

磷酸鐵鋰動力鋰電池48V50AH鋰電池通訊室太陽能儲能

億緯鋰能榮獲全球首張動力電池TüV SüD Mark證書

億緯鋰能獲頒歐盟電池法規(EU 2023/1542)全球首張動力電池TüV SüD Mark證書

工商網監

工商網監

評論