") 2023年服務(wù)器主板出貨量現(xiàn)狀分析

2023年服務(wù)器主板出貨量現(xiàn)狀分析

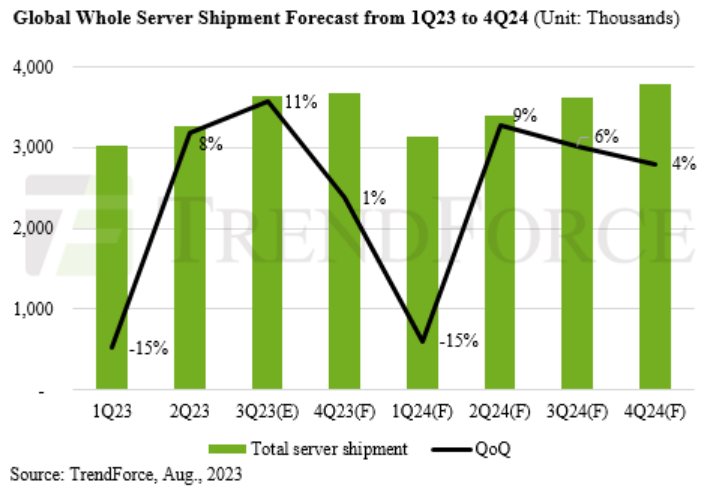

2023年預(yù)計服務(wù)器主板出貨量市場將下滑6~7%,整機出貨下降5~6%。

據(jù)集邦咨詢數(shù)據(jù),全球服務(wù)器市場在應(yīng)對全球通貨膨脹的影響下,在2023年發(fā)生了重大變化。服務(wù)器OEM和CSP調(diào)整了投資策略,導(dǎo)致年度出貨量和ODM生產(chǎn)計劃均有所削減。TrendForce觀察,隨著服務(wù)器市場持續(xù)下滑,人工智能需求激增。這些綜合因素產(chǎn)生了多米諾骨牌效應(yīng),全面壓縮了新服務(wù)器平臺的推出。

預(yù)測顯示,今年服務(wù)器主板出貨量市場預(yù)計將下滑6~7%。同時,整機出貨情況也不見好轉(zhuǎn),預(yù)計下降5~6%。

在CSP對AI的投資增加加劇經(jīng)濟環(huán)境不確定性的情況下,預(yù)計2024年服務(wù)器行業(yè)將與2023年持平,整機出貨量受到抑制。因此,TrendForce預(yù)計,2024年服務(wù)器市場及出貨量預(yù)測可能存在三種潛在情景。

假設(shè)CSP庫存的減少暫時停止,服務(wù)器市場有機會因新需求而復(fù)蘇。然而,通脹加劇和隨之而來的經(jīng)濟停滯等因素可能會繼續(xù)強調(diào)對人工智能的投資,從而擠壓預(yù)算。此外,從長遠來看,企業(yè)服務(wù)器將轉(zhuǎn)向云服務(wù)。因此,服務(wù)器 OEM 的整體出貨量可能會略有下降。因此,TrendForce預(yù)計2024年整機出貨量同比僅成長2~3%。這種情況是最有可能發(fā)生的。

假設(shè)經(jīng)濟衰退更加嚴重,且相關(guān)服務(wù)器供應(yīng)鏈庫存尚未完全耗盡,整體服務(wù)器需求仍將保守。同時,對人工智能的持續(xù)需求壓縮了傳統(tǒng)服務(wù)器的建設(shè)。TrendForce預(yù)測,2024年整體服務(wù)器出貨量將與今年持平甚至下降。

從更樂觀的角度來看,如果市場恢復(fù)到疫情前的狀態(tài),并且基于通信服務(wù)提供商等主要參與者樂觀的資本支出計劃,服務(wù)器市場可能會出現(xiàn)強勁增長。此外,隨著消費者消費能力的增強,企業(yè)IT支出預(yù)計將逐年上升。這可能會推動 2024 年整個服務(wù)器出貨量增長近 5%。

預(yù)計 DDR5 滲透率將于 2024 年第 3 季度突破 50%。由于客戶延長舊產(chǎn)品生命周期以及新型號推出延遲等因素,DDR5的采用率繼續(xù)受到限制。此外,人工智能服務(wù)器投資的增加導(dǎo)致傳統(tǒng)服務(wù)器的出貨量大幅減少,嚴重影響了OEM對DDR5的預(yù)期。

英特爾和 AMD 今年都大幅調(diào)整了服務(wù)器 CPU 的市場份額,特別是 SPR 和 Genoa 的比例。這些轉(zhuǎn)變對 DDR5 普及率產(chǎn)生了直接影響。TrendForce估計,全年DDR5在CSP和OEM中的采用率將僅為13.4%左右。

我國計算力水平位居全球第二

《2022—2023全球計算力指數(shù)評估報告》顯示,2022年,中國整體服務(wù)器市場規(guī)模保持6.9%的正增長,占全球市場比重達25%,2017年至2022年的復(fù)合增長率達48.8%。從國家算力指數(shù)排名看,我國計算力水平位居全球第二,處于領(lǐng)跑者國家行列。

這是《報告》第三年發(fā)布,繼續(xù)關(guān)注計算力對經(jīng)濟發(fā)展的推動作用,并著重從美國、中國、日本、德國、印度等15個國家,互聯(lián)網(wǎng)、制造和金融等13個行業(yè)及新興技術(shù)三個維度分析計算力的需求變化和未來趨勢。

在全球GDP增長乏力的背景下,數(shù)字經(jīng)濟保持強勁增長,算力是經(jīng)濟增長的主要驅(qū)動力。數(shù)據(jù)顯示,全球主要國家數(shù)字經(jīng)濟占GDP的比重持續(xù)提升,預(yù)計樣本國家整體比重將從2022年的50.2%增長到2026年的54.0%。計算力指數(shù)平均每提高1點,國家的數(shù)字經(jīng)濟和GDP將分別增長3.6‰和1.7‰,預(yù)計該趨勢在2023—2026年將繼續(xù)保持。

算力作為新興生產(chǎn)要素,加大算力投資可能帶來一國(或地區(qū))穩(wěn)態(tài)經(jīng)濟增長率的躍升,算力先發(fā)國家或地區(qū)的優(yōu)勢會隨著算力投資比重的增加進一步獲得強化,算力資本、算力服務(wù)協(xié)同互補,賦能產(chǎn)業(yè)數(shù)字化和數(shù)字產(chǎn)業(yè)化。

以AIGC(生成式AI)為首的應(yīng)用表現(xiàn)強勁,推動智能計算快速、持續(xù)增長。IDC預(yù)測,全球AI計算市場規(guī)模將從2022年的195.0億美元增長到2026年的346.6億美元,其中,生成式AI計算市場規(guī)模將從2022年的8.2億美元增長到2026年的109.9億美元,在整體AI計算市場的占比將從4.2%增長到31.7%,成為驅(qū)動互聯(lián)網(wǎng)、制造、金融、教育、醫(yī)療等行業(yè)當下與未來創(chuàng)新發(fā)展的重要引擎。

從國家算力指數(shù)排名看,《報告》通過綜合計算能力、計算效率、應(yīng)用水平和基礎(chǔ)設(shè)施支持四個維度的評估得出評分,將國家分成領(lǐng)跑者國家(60分以上)、追趕者國家(40-60分)和起步者國家(40分以下)三個梯隊。美國和中國依然分列前兩位,同處于領(lǐng)跑者位置;追趕者國家包括日本、德國、新加坡、英國、法國、印度、加拿大、韓國、愛爾蘭和澳大利亞;起步者國家包括意大利、巴西和南非。

從行業(yè)來看,全球計算力水平TOP5的行業(yè)是互聯(lián)網(wǎng)、制造、金融、電信和政府。制造行業(yè)首次超過金融行業(yè),排名全球第二。同時,制造業(yè)的IT投入產(chǎn)出比表現(xiàn)更好,制造業(yè)全球Top30的企業(yè)中, IT每投入1美元,可以拉動45美元的營收額產(chǎn)出,6美元利潤產(chǎn)出。

近年來,我國算力產(chǎn)業(yè)蓬勃發(fā)展,融合應(yīng)用深度不斷拓展。算力作為數(shù)字經(jīng)濟時代的關(guān)鍵生產(chǎn)力,有效賦能千行百業(yè)數(shù)字化轉(zhuǎn)型,推動新興產(chǎn)業(yè)發(fā)展。

編輯|:黃飛

-

cpu

+關(guān)注

關(guān)注

68文章

11028瀏覽量

215787 -

服務(wù)器

+關(guān)注

關(guān)注

12文章

9663瀏覽量

87179 -

人工智能

+關(guān)注

關(guān)注

1804文章

48599瀏覽量

245938 -

DDR5

+關(guān)注

關(guān)注

1文章

441瀏覽量

24676

原文標題:2024年全球服務(wù)器出貨量增長受限

文章出處:【微信號:ICViews,微信公眾號:半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

iSuppli預(yù)測:微型服務(wù)器2016年出貨量或達120萬臺

2008年第一季度全球手機出貨量同比增17%

2016年,中國平板電腦出貨量將與移動PC持平

09年亞太區(qū)服務(wù)器出貨量下降3。8%

三季度全球服務(wù)器市場報告:出貨量整體下降但有望回升

去年全球服務(wù)器出貨量同比下降3.1%

全球服務(wù)器市場在2019年里的出貨量情況分析

2019年全球服務(wù)器出貨量下降3.1% 疫情影響預(yù)計將減緩預(yù)測增長

2019年X86服務(wù)器出貨量達到317.8萬臺,同比下滑3.8%

全球服務(wù)器出貨量將在第三季度反彈

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論