") 芯原上半年凈利增長近50%,IP授權(quán)市占率保持國內(nèi)第一,5nm系統(tǒng)芯片成功流片

芯原上半年凈利增長近50%,IP授權(quán)市占率保持國內(nèi)第一,5nm系統(tǒng)芯片成功流片

電子發(fā)燒友網(wǎng)報道(文/劉靜)8月3日,芯原微電子(上海)股份有限公司(以下簡稱:芯原股份)發(fā)布2023年半年度報告。作為國產(chǎn)半導(dǎo)體IP巨頭的芯原股份,半年度業(yè)績也受到業(yè)內(nèi)人士更多的關(guān)注,它究竟表現(xiàn)如何呢?

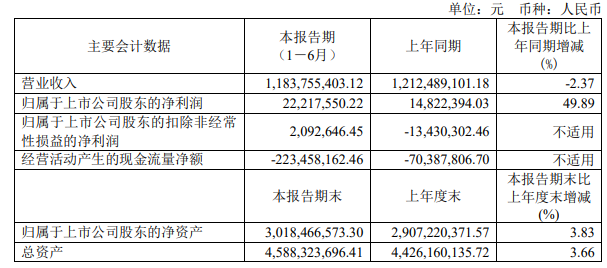

報告顯示,今年上半年芯原股份實現(xiàn)營業(yè)收入為11.84億元,比上年同期減少2.37%;對應(yīng)取得的歸母凈利潤為2221.76萬元,較上年同期增長49.89%。

從2019年以來,芯原股份首次在上半年營收中出現(xiàn)負增長,所幸下滑幅度不是太大。2001年就成立的芯原股份,由于身處需持續(xù)高研發(fā)投入的技術(shù)密集型行業(yè)IP,在過去幾年凈利潤仍處于虧損當中,到2021年才扭虧為盈,今年上半年盈利保持快速增長趨勢。

支撐芯原股份上半年凈利潤快速增長的主要是二季度的亮眼表現(xiàn)。報告顯示,芯原股份二季度歸母凈利潤約為9380.76,環(huán)比扭虧為盈,同比激增713.02%。此外,芯原股份二季度的毛利率從一季度的38.94%快速提升至54.94%。

IP授權(quán)市占率國內(nèi)第一、全球第七,超6成收入來自芯片定制業(yè)務(wù),物聯(lián)網(wǎng)和數(shù)據(jù)處理領(lǐng)域需求強勁

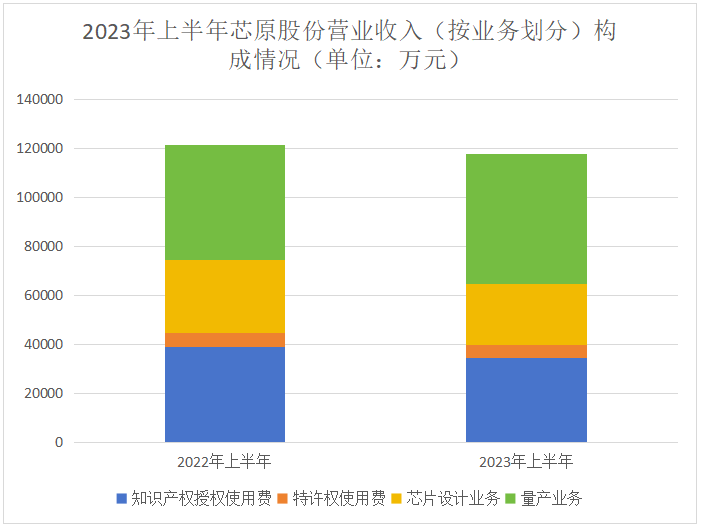

芯原股份是一家依托自主半導(dǎo)體IP,為客戶提供平臺化、全方位、一站式芯片定制服務(wù)和半導(dǎo)體IP授權(quán)服務(wù)的企業(yè)。目前芯原股份擁有兩大板塊業(yè)務(wù),分別為半導(dǎo)體IP授權(quán)業(yè)務(wù)(包括知識產(chǎn)權(quán)授權(quán)使用費、特許權(quán)使用費)、一站式芯片定制業(yè)務(wù)(包括芯片設(shè)計業(yè)務(wù)、量產(chǎn)業(yè)務(wù))。

2023年上半年,芯原股份實現(xiàn)營業(yè)收入11.84億元,三成來自半導(dǎo)體IP授權(quán)業(yè)務(wù),6成左右來自一站式芯片定制業(yè)務(wù)。2023年上半年芯原半導(dǎo)體IP授權(quán)業(yè)務(wù)收入同比下降10.65%,其中知識產(chǎn)權(quán)授權(quán)使用費收入3.45億元,同比下降11.49%;特許權(quán)使用費收入0.54億元,同比下降4.85%。在2023年上半年,芯原半導(dǎo)體IP授權(quán)次數(shù)61次,較去年同期下降27.38%,平均單次知識產(chǎn)權(quán)授權(quán)收入566.26萬元,同比提升21.88%。

根據(jù)IPnest在2023年4月的統(tǒng)計,2022年芯原股份IP授權(quán)業(yè)務(wù)市場占有率位列中國大陸第一,全球第七;2022年,芯原股份的知識產(chǎn)權(quán)授權(quán)使用費收入排名全球第五。芯原擁有6類處理器IP(圖形處理器IP、神經(jīng)網(wǎng)絡(luò)處理器IP、視頻處理器IP、數(shù)字信號處理器IP、圖像信號處理器IP和顯示處理器IP)、1500多個數(shù)模混合IP和射頻IP。根據(jù)IPnest的IP分類和各企業(yè)公開信息,芯原股份IP種類在全球排名前七的IP企業(yè)中排名前二。

總體來看,在今年上半年芯原的半導(dǎo)體IP授權(quán)業(yè)務(wù)表現(xiàn)并不太理想。據(jù)了解,芯原半導(dǎo)體IP授權(quán)業(yè)務(wù)超8成收入來自數(shù)據(jù)處理、消費電子和計算機及周邊領(lǐng)域,而應(yīng)用于數(shù)據(jù)處理領(lǐng)域的半導(dǎo)體IP授權(quán)收入同比上漲131.09%,且應(yīng)用于計算機及周邊領(lǐng)域的半導(dǎo)體IP授權(quán)收入也實現(xiàn)正向增長10.74%,所以推測影響芯原上半年半導(dǎo)體IP授權(quán)收入下滑的或許是需求疲軟的消費電子領(lǐng)域。

2023年上半年一站式芯片定制業(yè)務(wù)實現(xiàn)正向增長1.70%,其中芯片設(shè)計業(yè)務(wù)收入為2.47億元,同比下降16.97%;量產(chǎn)業(yè)務(wù)實現(xiàn)收入5.32億元,同比上漲13.56%。在上半年,芯原芯片量產(chǎn)業(yè)務(wù)毛利率較去年也上漲了5.78個百分點。這說明芯原芯片量產(chǎn)業(yè)務(wù)能力有進一步提升,且為客戶帶來了更高的價值。

2023年上半年半導(dǎo)體IP授權(quán)業(yè)務(wù)和一站式芯片定制業(yè)務(wù)來自物聯(lián)網(wǎng)領(lǐng)域合計收入為5.13億元,同比上漲47%,該領(lǐng)域收入比重為43.32%,同比提升14.55個百分點,增長強勁。

近年來,為繼續(xù)延續(xù)摩爾定律的演進,兩種集成電路新工藝節(jié)點技術(shù)的誕生打破了技術(shù)瓶頸,分別是FinFET和FD-SOI。FinFET和FD-SOI兩種技術(shù)都是晶體管進一步縮小所需要發(fā)展的核心手段。在一站式芯片定制服務(wù)方面,芯原擁有從先進5nm FinFET、22nm FD-SOI到傳統(tǒng)250nm CMOS制程的設(shè)計能力,且已擁有14nm/10nm/7nm/5nm FinFET和28nm/22nm FD-SOI工藝節(jié)點芯片的成功流片經(jīng)驗。

2023年上半年,芯原半導(dǎo)體IP授權(quán)服務(wù)新增客戶數(shù)量17家,一站式芯片定制服務(wù)新增客戶數(shù)量5家,整個上半年新增客戶數(shù)量達22家。截至目前芯原累計半導(dǎo)體IP授權(quán)服務(wù)客戶總數(shù)量近400家,一站式芯片定制服務(wù)客戶總數(shù)量近310家。

研發(fā)投入超4億元,5nm系統(tǒng)芯片成功流片,汽車領(lǐng)域布局加速

芯原高速重視研發(fā)投入,堅持以研發(fā)推進核心競爭力的提升,在2023年上半年芯原整體研發(fā)投入4.42億元,研發(fā)投入金額占營業(yè)收入比重37.32%,較去年同期增長3.32個百分點。

隨著先進制程的演進,線寬的縮小使得芯片中晶體管數(shù)量大幅提升,使得單顆芯片中可集成的IP數(shù)量也大幅增加。根據(jù)IBS報告,以28nm工藝節(jié)點為例,單顆芯片中已可集成的IP數(shù)量為87個。當工藝節(jié)點演進至7nm時,可集成的IP數(shù)量達到178個。

在2020年之前,芯原就率先開始進行5nm FinFET芯片的設(shè)計研發(fā)和新一代FD-SOI工藝節(jié)點芯片的設(shè)計預(yù)研。在持續(xù)的高研發(fā)投入下,芯原終于在2023年成功一次性流片了5nm的系統(tǒng)芯片,向先進制程又邁出了一大步。未來或可能出現(xiàn)新的工藝節(jié)點技術(shù)使得器件的線寬向3nm及以下的方向繼續(xù)縮小。

為應(yīng)對汽車領(lǐng)域不斷增長的市場需求,芯原為整個智能像素處理IP組合部署了汽車功能安全計劃。2023年上半年,芯原在汽車領(lǐng)域也有不少突破性進展。芯原成功研發(fā)了基于Tile機制的多核架構(gòu),可以支持8K@30fps的高分辨率和4K@120fps的高幀率攝像機需求;且研究并定義了新一代的ISP8200系列產(chǎn)品,單個ISP IP支持高達8顆攝像頭和2.0GPixel/s的高吞吐率像素計算,基于ISO26262開發(fā)流程并設(shè)計實現(xiàn)車規(guī)安全機制,可以滿足無人駕駛領(lǐng)域的應(yīng)用需求,在市場上具有較強的競爭力。

目前,芯原的圖像信號處理器IP已獲得ISO 26262汽車功能安全標準認證和IEC 61508工業(yè)功能安全標準認證,將加速芯原在汽車和工業(yè)領(lǐng)域的布局。目前,芯原的IP已授權(quán)給了全球20多家汽車電子客戶。芯原其他的各類處理器IP也正在通過汽車功能安全標準認證的過程中。

芯原表示,在2023年會繼續(xù)開發(fā)針對圖像、機器視覺及先進通訊應(yīng)用的矢量DSP-IP產(chǎn)品,包括針對不同級別性能要求的內(nèi)核產(chǎn)品的開發(fā)和優(yōu)化,業(yè)界通用嵌入式機器視覺庫OpenCV、OpenVx等的開發(fā)和優(yōu)化,以及其它矢量DSP應(yīng)用方案的規(guī)劃和實施。

-

芯片

+關(guān)注

關(guān)注

459文章

52145瀏覽量

435981 -

芯原

+關(guān)注

關(guān)注

0文章

104瀏覽量

11655

發(fā)布評論請先 登錄

蔚來5nm智駕芯片流片,車企智駕之戰(zhàn)一觸即發(fā)

Cadence UCIe IP在Samsung Foundry的5nm汽車工藝上實現(xiàn)流片成功

世芯電子成功流片2nm測試芯片

中國半導(dǎo)體市場逐漸復(fù)蘇 上半年平均同比增長率為15.94%

芯聯(lián)集成:上半年營收增長14.27%,預(yù)計SiC業(yè)務(wù)全年貢獻近10億

華為上半年凈利潤突破500億元

國內(nèi)功率器件四巨頭2024上半年業(yè)績亮眼

華為2024年上半年業(yè)績,銷售收入同比增34.3%

藍思科技上半年凈利8.61億 同比增長55.38%

格科微上半年營收同比增長42.94% 中高端產(chǎn)品市場份額持續(xù)提升

歌爾股份2024年上半年業(yè)績強勁增長,凈利潤飆升近兩倍

上半年國內(nèi)手機市場呈現(xiàn)增長態(tài)勢

功率半導(dǎo)體帶來增量,時代電氣上半年凈利預(yù)增30.56%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論