") 功率半導(dǎo)體分析

功率半導(dǎo)體分析

行業(yè)分析

半導(dǎo)體材料介紹

第一代半導(dǎo)體材料,是以硅(Si)和鍺(Ge)材料為主的,自上世紀(jì)50年代被提出至今,發(fā)展得已經(jīng)成熟。其中鍺由于其穩(wěn)定性較差,造價(jià)昂貴,除了在發(fā)光管、聚光器、高效率太陽(yáng)能電池中有所應(yīng)用之外,沒(méi)有得到大規(guī)模的應(yīng)用。而Si材料主要被用于制作集成電路和功率器件,目前常用的就是Si MOSFET和Si IGBT。

第二代半導(dǎo)體材料,主要有砷化鎵(GaAs)、磷化銦(InP)等,主要起源于上世紀(jì)70年代。第二代半導(dǎo)體材料主要用于制作發(fā)光電子器件、高性能微波、毫米波器件,在衛(wèi)星通信、移動(dòng)通信、光通信、GPS導(dǎo)航等領(lǐng)域中有著廣泛應(yīng)用。但由于其材料稀缺、價(jià)格昂貴,應(yīng)用受到了較大的限制。

第三代半導(dǎo)體材料,主要又以碳化硅(SiC)、氮化鎵(GaN)為代表,相比于硅,碳化硅有更好的高頻特性,更高的耐溫及導(dǎo)熱能力。同時(shí)碳化硅導(dǎo)通和關(guān)斷損耗低,提高了能量轉(zhuǎn)換效率。因此碳化硅在新能源汽車(chē)、風(fēng)光儲(chǔ)、家電等領(lǐng)域有廣闊前景。然而第三代半導(dǎo)體器件由于量產(chǎn)、良率損失、設(shè)備費(fèi)、原材料等原因,目前價(jià)格還是居高不下,如碳化硅器件同比硅器件貴5-8倍。但是隨著時(shí)間的進(jìn)展,碳化硅材料價(jià)格將會(huì)逐步下降。

**功率半導(dǎo)體

**

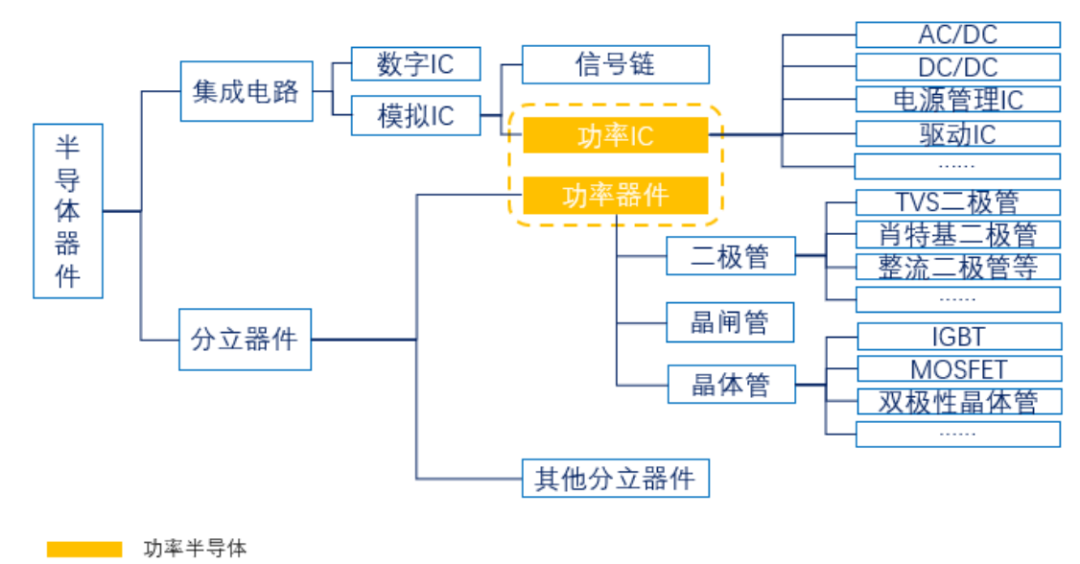

功率半導(dǎo)體是對(duì)功率進(jìn)行變頻、變壓、變流、功率放大及管理的半導(dǎo)體器件,不但實(shí)施電能的存儲(chǔ)、傳輸、處理和控制,保障電能安全、可靠、高效和經(jīng)濟(jì)的運(yùn)行,而且將能源與信息高度地集成在一起。雖然功率半導(dǎo)體器件在電力電子裝置中的成本占比通常僅 20%-30%,但是對(duì)設(shè)備的使用性能、過(guò)載能力、響應(yīng)速度、安全性和可靠性影響極為重大,是決定其性?xún)r(jià)比的核心器件。在日常生活中,凡涉及發(fā)電、輸電、變電、配電、用電、儲(chǔ)電等環(huán)節(jié)的,均離不開(kāi)功率半導(dǎo)體。功率半導(dǎo)體器件作為不可替代的基礎(chǔ)性產(chǎn)品,廣泛應(yīng)用于國(guó)民經(jīng)濟(jì)建設(shè)的各個(gè)領(lǐng)域。

從產(chǎn)品類(lèi)型來(lái)看,功率半導(dǎo)體可以分為功率器件和功率 IC。功率器件屬于分立器件,可進(jìn)一步分為二極管、晶體管、晶閘管等,其中二極管主要包括 TVS二極管、肖特基二極管、整流二極管等,晶體管主要包括 MOSFET、IGBT、雙極性晶體管等;功率IC屬于集成電路中的模擬IC,可進(jìn)一步分為AC/DC、DC/DC、電源管理 IC、驅(qū)動(dòng) IC 等。

細(xì)分領(lǐng)域

**MOSFET **

MOSFET 全稱(chēng)金屬氧化物半導(dǎo)體場(chǎng)效應(yīng)管,是一種可以廣泛使用在模擬與數(shù)字電路的場(chǎng)效應(yīng)晶體管。MOSFET 器件具有高頻、驅(qū)動(dòng)簡(jiǎn)單、抗擊穿性好等特點(diǎn),應(yīng)用范圍涵蓋通信、消費(fèi)電子、汽車(chē)電子、工業(yè)控制、計(jì)算機(jī)及外設(shè)設(shè)備、電源管理等多個(gè)領(lǐng)域。超級(jí)結(jié) MOSFET 全稱(chēng)超級(jí)結(jié)型 MOSFET,是 MOSFET 結(jié)構(gòu)設(shè)計(jì)的先進(jìn)技術(shù)。該結(jié)構(gòu)具備更好的導(dǎo)通特性,可以工作于更大的電流條件。隨著 5G 通訊、汽車(chē)電動(dòng)化、高性能充電器等應(yīng)用領(lǐng)域的發(fā)展,高壓超級(jí)結(jié) MOSFET 將擁有更快的市場(chǎng)增速。

IGBT

IGBT 全稱(chēng)絕緣柵雙極晶體管,是由雙極型三極管 BJT 和 MOSFET 組成的復(fù)合全控型電壓驅(qū)動(dòng)式功率器件。IGBT 具有電導(dǎo)調(diào)制能力,相對(duì)于 MOSFET 和雙極晶體管具有較強(qiáng)的正向電流傳導(dǎo)密度和低通態(tài)壓降。IGBT 作為一種新型功率半導(dǎo)體器件,是國(guó)際上公認(rèn)的電力電子技術(shù)第三次革命最具代表性的產(chǎn)品,是工業(yè)控制及自動(dòng)化領(lǐng)域的核心元器件,其作用類(lèi)似于人類(lèi)的心臟,能夠根據(jù)裝置中的信號(hào)指令來(lái)調(diào)節(jié)電路中的電壓、電流、頻率、相位等,以實(shí)現(xiàn)精準(zhǔn)調(diào)控的目的。因此,IGBT 被稱(chēng)為電力電子行業(yè)里的“CPU”,廣泛應(yīng)用于新能源(光伏逆變器)、新能源汽車(chē)、電機(jī)節(jié)能、軌道交通、智能電網(wǎng)、航空航天、家用電器、汽車(chē)電子等領(lǐng)域

根據(jù) Digitimes Research 的數(shù)據(jù),新能源汽車(chē)中,電機(jī)驅(qū)動(dòng)系統(tǒng)是關(guān)鍵成本之一,約占整車(chē)成本的 15-20%,而 IGBT 約占電機(jī)驅(qū)動(dòng)系統(tǒng)成本的一半,因此,IGBT 約占新能源汽車(chē)成本的 7-10%,其動(dòng)力性能越強(qiáng),所需要的 IGBT 組件數(shù)量就越多,中國(guó)乃至全球新能源汽車(chē)的發(fā)展將大力促進(jìn) IGBT 的發(fā)展。據(jù)首創(chuàng)證券《IGBT 市場(chǎng)專(zhuān)題研究:光伏 IGBT 規(guī)模測(cè)算》, IGBT 占組串式逆變器 BOM 成本的約 18%左右以及占集中式逆變器 BOM 成本約15%左右。

對(duì)國(guó)內(nèi)市場(chǎng)而言,功率二極管、功率三極管、晶閘管等分立器件產(chǎn)品大部分已實(shí)現(xiàn)國(guó)產(chǎn)化,而功率 MOSFET 特別是超級(jí)結(jié)MOSFET、IGBT 等高端分立器件產(chǎn)品由于其技術(shù)及工藝的復(fù)雜度,還較大程度上依賴(lài)進(jìn)口,未來(lái)進(jìn)口替代空間巨大。

碳化硅功率器件

第三代半導(dǎo)體材料主要為碳化硅和氮化鎵,具有禁帶寬度大、電子遷移率高、熱導(dǎo)率高的特點(diǎn),在高溫、高壓、高功率和高頻的領(lǐng)域有機(jī)會(huì)取代部分硅材料。首先,由于新能源汽車(chē)、5G 等新技術(shù)的應(yīng)用及需求迅速增加,第三代半導(dǎo)體的產(chǎn)業(yè)化變得更加迫切。得益于 SiC MOSFET 在高溫下更好的表現(xiàn), SiC MOSFET 在汽車(chē)電控中將逐步對(duì)硅基 IGBT 模塊進(jìn)行替代。

行業(yè)規(guī)模

根據(jù) Omdia 預(yù)測(cè),2019 年全球功率半導(dǎo)體市場(chǎng)規(guī)模約為 464 億美元,預(yù)計(jì)至 2024年市場(chǎng)規(guī)模將增長(zhǎng)至 522 億美元,2019-2024 的年化復(fù)合增長(zhǎng)率為 2.4%。

國(guó)內(nèi)2019 年市場(chǎng)規(guī)模達(dá)到 177 億美元,增速為-3.3%,占全球市場(chǎng)比例高達(dá) 38%。預(yù)計(jì)未來(lái)中國(guó)功率半導(dǎo)體將繼續(xù)保持平穩(wěn)增長(zhǎng),2024 年市場(chǎng)規(guī)模有望達(dá)到 206 億美元,2019-2024 年的年化復(fù)合增長(zhǎng)率達(dá) 3.1%。

根據(jù) Omdia 數(shù)據(jù),2019 年全球功率分立器件市場(chǎng)規(guī)模約為 160 億美元。MOSFET器件是功率分立器件領(lǐng)域中占比最大的產(chǎn)品,全球市場(chǎng)份額達(dá)到 52.51%;IGBT 為第三大產(chǎn)品,2019 年全球市場(chǎng)份額達(dá)到 9.99%。中國(guó)市場(chǎng)中,MOSFET、IGBT 占 2019年中國(guó)功率分立器件市場(chǎng)份額分別為 53.98%與 9.77%,總體比例與全球市場(chǎng)的情況基本一致。

根據(jù) Omdia 的統(tǒng)計(jì),2019 年我國(guó) MOSFET 器件市場(chǎng)規(guī)模為 33.42 億美元,2017年-2019 年復(fù)合年均增長(zhǎng)率為 7.89%,高于功率半導(dǎo)體行業(yè)平均的增速。根據(jù) Omdia 和Yole 的統(tǒng)計(jì)及預(yù)測(cè), 2020 年與 2025 年硅基 MOSFET 的晶圓月出貨量(折合 8 英寸)分別為 59.7 萬(wàn)片與 73.9 萬(wàn)片,年均復(fù)合增長(zhǎng)為 4.3%。其中,超級(jí)結(jié) MOSFET 由 23.8萬(wàn)片增長(zhǎng)至 35.1 萬(wàn)片,年均復(fù)合增長(zhǎng)率為 8.1%,增長(zhǎng)速度約為普通硅基 MOSFET 功率器件的兩倍左右。

據(jù) OMDIA 數(shù)據(jù)顯示,2020 年全球 IGBT 市場(chǎng)規(guī)模達(dá) 66.5 億美元。據(jù)集邦咨詢(xún)《2019 中國(guó) IGBT 產(chǎn)業(yè)發(fā)展及市場(chǎng)報(bào)告》顯示,中國(guó)是全球最大的IGBT 市場(chǎng),2018 年中國(guó) IGBT 市場(chǎng)規(guī)模約為 153 億人民幣,相較 2017 年同比增長(zhǎng) 19.91%。受益于工業(yè)控制、新能源、新能源汽車(chē)等領(lǐng)域的需求大幅增加,中國(guó) IGBT 市場(chǎng)規(guī)模將持續(xù)增長(zhǎng),到2025 年,中國(guó) IGBT 市場(chǎng)規(guī)模將達(dá)到 522 億人民幣,年復(fù)合增長(zhǎng)率達(dá) 19.11%,是細(xì)分市場(chǎng)中發(fā)展最快的半導(dǎo)體功率器件。根據(jù)首創(chuàng)證券《IGBT 市場(chǎng)專(zhuān)題研究:光伏 IGBT 規(guī)模測(cè)算》,中國(guó)光伏行業(yè)協(xié)會(huì)預(yù)測(cè) 2025 年全球光伏逆變器新增裝機(jī)量有望達(dá) 330GW,假設(shè) 2025 年光伏逆變器替換裝機(jī)量為 42GW,預(yù)計(jì) 2025 年光伏逆變器 IGBT 市場(chǎng)規(guī)模將超百億。根據(jù)乘聯(lián)會(huì)、Marklines 統(tǒng)計(jì)數(shù)據(jù):預(yù)計(jì) 2025 年電動(dòng)車(chē) IGBT 市場(chǎng)規(guī)模達(dá) 572 億元。

根據(jù) Yole 的數(shù)據(jù),2019 年應(yīng)用在新能源汽車(chē)的 SiC 器件市場(chǎng)規(guī)模為 2.25 億美元,預(yù)計(jì)到 2025 年將增長(zhǎng)至 15.53 億美元,復(fù)合增長(zhǎng)率為 38%。

國(guó)外主要公司

在功率半導(dǎo)體領(lǐng)域,國(guó)際廠商優(yōu)勢(shì)明顯,全球前十大功率半導(dǎo)體公司均為海外廠商 , 包 括 英 飛 凌 ( Infineon ) 、 德 州 儀 器 ( Texas Instruments )、安森美( ON Semiconductor)、意法半導(dǎo)體(ST Microelectronics)等。行業(yè)整體集中度較低,2019年以銷(xiāo)售額計(jì)的全球功率半導(dǎo)體龍頭企業(yè)英飛凌市場(chǎng)份額為 13.49%,前十大企業(yè)市場(chǎng)份額合計(jì)為 51.93%。

國(guó)內(nèi)主要公司

華潤(rùn)微

公司是中國(guó)領(lǐng)先的擁有芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試等全產(chǎn)業(yè)鏈一體化經(jīng)營(yíng)能力的半導(dǎo)體企業(yè),產(chǎn)品聚焦于功率半導(dǎo)體、智能傳感器與智能控制領(lǐng)域,為客戶(hù)提供豐富的半導(dǎo)體產(chǎn)品與系 統(tǒng)解決方案。公司產(chǎn)品設(shè)計(jì)自主、制造全程可控,在分立器件及集成電路領(lǐng)域均已具備較強(qiáng)的產(chǎn)品技術(shù)與制造工藝能力,形成了先進(jìn)的特色工藝和系列化的產(chǎn)品線(xiàn), 公司主營(yíng)業(yè)務(wù)可分為產(chǎn)品與方案、制造與服務(wù)兩大業(yè)務(wù)板塊 。公司是中國(guó)本土領(lǐng)先的以 IDM 模式為主經(jīng)營(yíng)的半導(dǎo)體企業(yè),同時(shí)也是中國(guó)本土最大的功率器件企業(yè)之一。

士蘭微

公司主要產(chǎn)品包括集成電路、半導(dǎo)體分立器件、LED(發(fā)光二極管)產(chǎn)品等三大類(lèi)。經(jīng)過(guò)二十多 年的發(fā)展,公司已經(jīng)從一家純芯片設(shè)計(jì)公司發(fā)展成為目前國(guó)內(nèi)為數(shù)不多的以 IDM 模式(設(shè)計(jì)與制 造一體化)為主要發(fā)展模式的綜合型半導(dǎo)體產(chǎn)品公司。2021 年,公司分立器件產(chǎn)品的營(yíng)業(yè)收入為 38.13 億元,較上年增長(zhǎng) 73.08%。分立器件產(chǎn)品中, MOSFET、IGBT、IGBT 大功率模塊(PIM)、肖特基管、穩(wěn)壓管、開(kāi)關(guān)管、TVS 管、快恢復(fù)管等產(chǎn)品 的增長(zhǎng)較快,公司的超結(jié) MOSFET、IGBT、FRD、高性能低壓分離柵 MOSFET 等分立器件的技術(shù)平臺(tái)研發(fā)持續(xù)獲得較快進(jìn)展,產(chǎn)品性能達(dá)到業(yè)內(nèi)領(lǐng)先的水平。士蘭的分立器件和大功率模塊除了加快在白電、工業(yè)控制等市場(chǎng)拓展外,已開(kāi)始加快進(jìn)入新能源汽車(chē)、光伏等市場(chǎng),預(yù)期今后公司的分立器件產(chǎn)品營(yíng)收將繼續(xù)快速成長(zhǎng)。

斯達(dá)半島

公司長(zhǎng)期致力于 IGBT、快恢復(fù)二極管等功率芯片的設(shè)計(jì)和工藝及 IGBT、MOSFET、SiC 等功率模塊的設(shè)計(jì)、制造和測(cè)試,公司的產(chǎn)品廣泛應(yīng)用于工業(yè)控制和電源、新能源、新能源汽車(chē)、白色家電等領(lǐng)域。2021 年,IGBT 模塊的銷(xiāo)售收入占公司主營(yíng)業(yè)務(wù)收入的 94%以上,是公司的主要產(chǎn)品。

東微半島

公司的主要產(chǎn)品包括 GreenMOS 系列高壓超級(jí)結(jié) MOSFET、SFGMOS 系列及 FSMOS 系列中低壓屏蔽柵 MOSFET、以及 TGBT 系列 IGBT 產(chǎn)品。公司的產(chǎn)品廣泛應(yīng)用于以新能源汽車(chē)直流充電樁、車(chē)載充電機(jī)、5G 基站電源及通信電源、數(shù)據(jù)中心服務(wù)器電源、儲(chǔ)能和光伏逆變器、UPS 電源和工業(yè)照明電源為代表的工業(yè)級(jí)應(yīng)用領(lǐng)域,以及以 PC 電源、適配器、TV 電源板、手機(jī)快速充電器為代表的消費(fèi)電子應(yīng)用領(lǐng)域。

天岳先進(jìn)

公司是一家國(guó)內(nèi)領(lǐng)先的寬禁帶半導(dǎo)體(第三代半導(dǎo)體)襯底材料生產(chǎn)商,主要從事碳化硅襯底的研發(fā)、生產(chǎn)和銷(xiāo)售,產(chǎn)品可廣泛應(yīng)用于微波電子、電力電子等領(lǐng)域。寬禁帶半導(dǎo)體襯底材料在 5G 通信、電動(dòng)汽車(chē)、新能源、國(guó)防等領(lǐng)域具有明確且可觀的市場(chǎng)前景,是半導(dǎo)體產(chǎn)業(yè)重要的發(fā)展方向。

新潔能

公司的主營(yíng)業(yè)務(wù)為 MOSFET、IGBT 等半導(dǎo)體芯片和功率器件的研發(fā)設(shè)計(jì)及銷(xiāo)售,銷(xiāo)售的產(chǎn)品按照是否封裝可以分為芯片和功率器件。通過(guò)持續(xù)的自主創(chuàng)新,公司在溝槽型功率 MOSFET、 超結(jié)功率 MOSFET、屏蔽柵功率 MOSFET以及 IGBT等產(chǎn)品的設(shè)計(jì)研發(fā)方面擁有多項(xiàng)核心技術(shù)。公司的產(chǎn)品先進(jìn)且系列齊全,廣泛應(yīng)用于消費(fèi)電子、汽車(chē)電子、工業(yè)電子以及新能源汽車(chē)/充電 樁、智能裝備制造、物聯(lián)網(wǎng)、5G、光伏新能源等領(lǐng)域。

財(cái)務(wù)比較

華潤(rùn)微和士蘭微營(yíng)收規(guī)模較大,斯達(dá)半導(dǎo)、東微半導(dǎo)等營(yíng)收增長(zhǎng)較快。

盈利能力方面,華潤(rùn)微、斯達(dá)半導(dǎo)和新潔能在毛利率和凈利率方面上升較快。

營(yíng)運(yùn)能力方面,東微半導(dǎo)總資產(chǎn)周轉(zhuǎn)率相對(duì)較高,華微電子、東微半導(dǎo)的存貨周轉(zhuǎn)率較高。

我的投資理念是: 好行業(yè)、好公司、好價(jià)格、好時(shí)機(jī),四者缺一不可。

目前公眾號(hào)平臺(tái)改變了推送機(jī)制,關(guān)注、點(diǎn)贊、點(diǎn)在看,添加'星標(biāo)'的朋友,會(huì)優(yōu)先收到文章的推送。

參考資料:網(wǎng)上公開(kāi)研報(bào)、公司年報(bào),招股書(shū)等

-

功率

+關(guān)注

關(guān)注

14文章

2100瀏覽量

71166 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

23文章

1270瀏覽量

43798 -

半導(dǎo)體器件

+關(guān)注

關(guān)注

12文章

775瀏覽量

32730

發(fā)布評(píng)論請(qǐng)先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論